2024 年 NFT 年度回顧:NFT 生態系統和市場表現概覽

嘉賓作者: Elsa, NFTGo 研究負責人

作者簡介:Elsa 是 NFTGo 的研究負責人,NFTGo 是 NFT 生態系統的第一大洞察驅動型門戶。

NFT 生態系統概覽

NFT 格局

隨着 2024 年的到來,NFT 領域也在不斷發展。我們可以看到,大多數基於 NFT 的應用程序都圍繞以下幾點聚集在一起。

Metaverse 互操作性 — 2023 年,許多品牌和創作者推出了專有虛擬世界和 NFT,但它們仍然是分散的。到 2024 年,跨平台生態系統可以在不同的元宇宙中實現統一的數字身份和資產,推動全球可轉移的虛擬體驗。

遊戲 NFT 的演變 — 雖然「遊戲賺幣」模式在 2023 年面臨批評,但遊戲 NFT 將發展成爲創建、定製和治理的工具。用戶生成的遊戲元宇宙利用 NFT 證明數字資產的所有權。

社交代幣 — 社交 NFT 透過與創作者建立專屬渠道,實現社交媒體的快速增長。然而,在 2024 年,我們可能會從 NFT 投機轉向透過 Farcaster DEGEN 等代幣直接分享收益的模型。這些技巧可以爲創作者提供更可持續的貨幣化體驗。

市場概覽

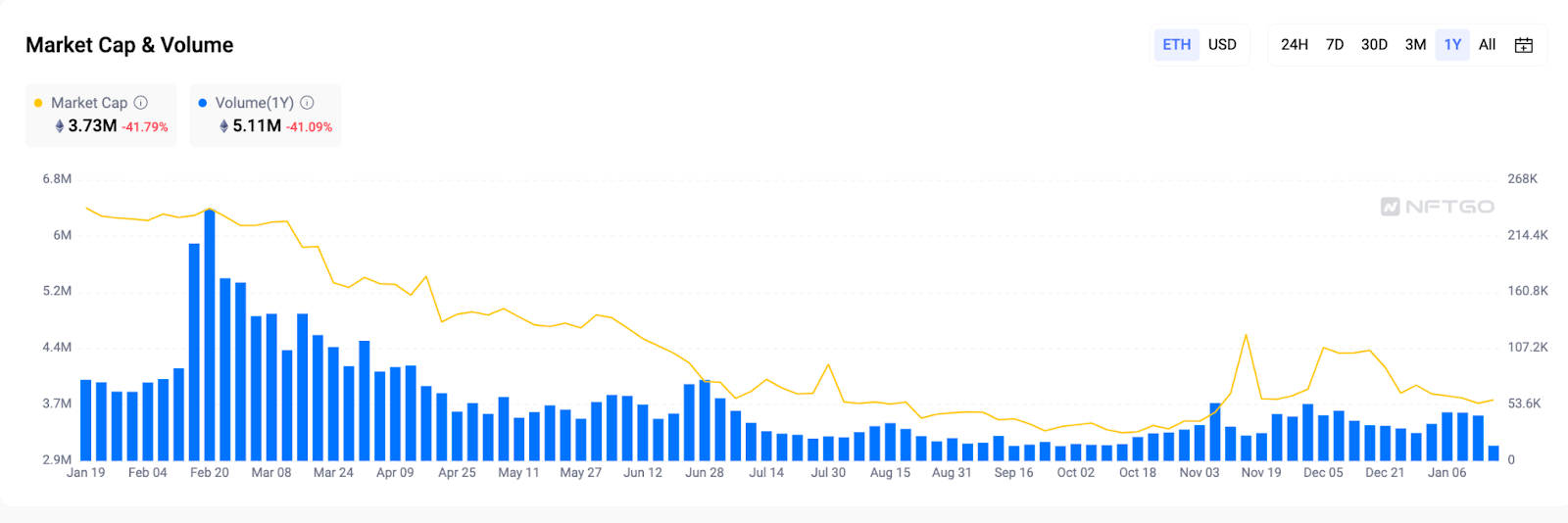

市值和交易量 — 復甦跡象

數據顯示,市值和交易量均較前一年有所下降。市值大幅下跌,下跌 41.79%,達到 330 萬 ETH 的低點。 2 月 20 日出現交易高峯,日交易量飆升至 240,000 ETH 的年高點。然而,這一勢頭並未在一年中持續下去。預期 Mara 傳奇、Azuki Elementals 和 DeGods 等新系列遊戲的更新和發佈未能達到社區預期,導致市場熱情降溫。因此,交易量在年中仍然有所下降。儘管如此,從 11 月開始,反彈跡象開始出現。

藍籌股指數 — 持續保持藍籌股主導地位

進入 2023 年,藍籌 NFT 的預期價值調整了約 70%,表明整體抑制。然而,截至 2023 年底,隨着該指數從 2023 年 10 月的 4,488 點低點反彈至年底的 5,000 點,出現了一些持續的復原跡象。這可能表明對優質收藏品的需求仍然存在。

展望 2024 年,NFT 牛市將迎來一系列領先產品:Pudgy 企鵝 市場可能會因投機而震盪,並伴隨暫時波動飆升。

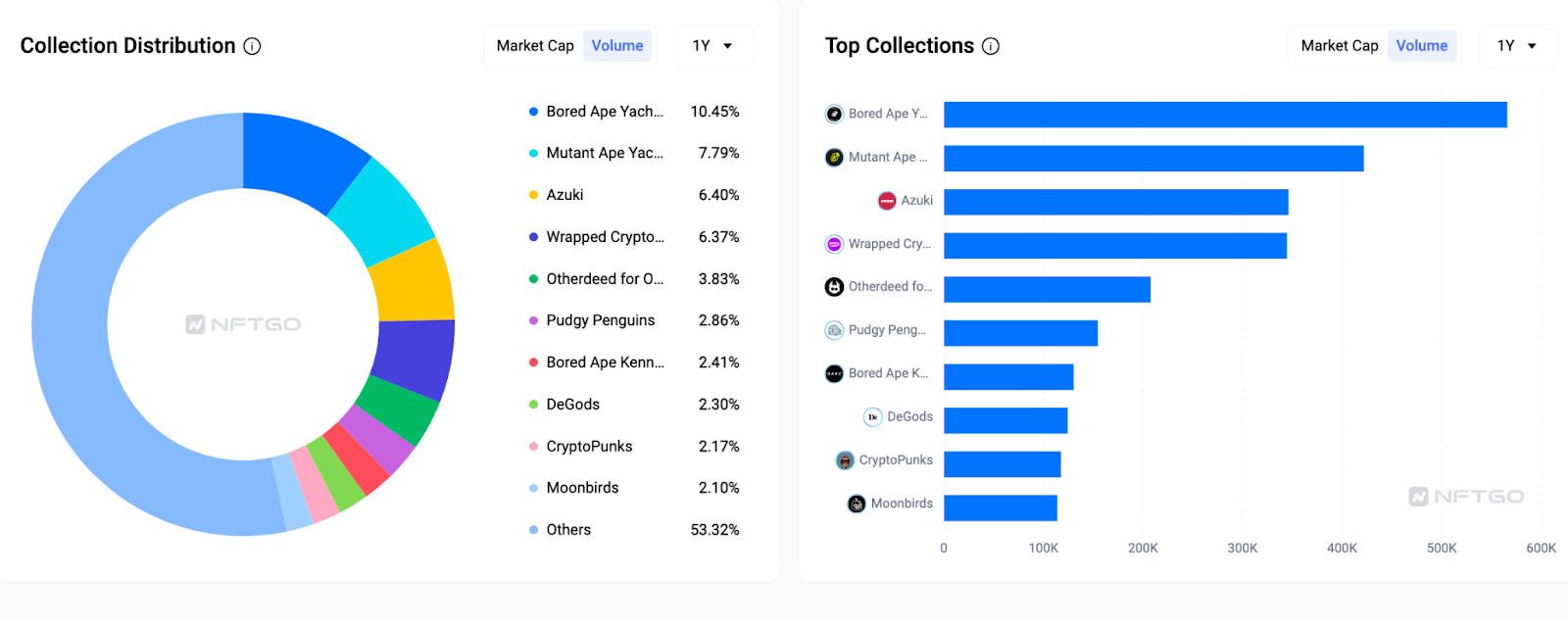

對 2023 年 NFT 交易量的深入研究顯示,藍籌收藏品仍佔據市場主導地位。 單單無聊的猿遊艇俱樂部 (BAYC) 佔總交易量的 10.45%,Mutant 猿遊艇俱樂部和 Azuki 分別排名第二和第三。 前九大收藏品的總交易量佔整體交易量的近 50%。雖然新收藏品經常出現,但數據表明,最可靠的藍籌 NFT 繼續推動着大部分交易活動。

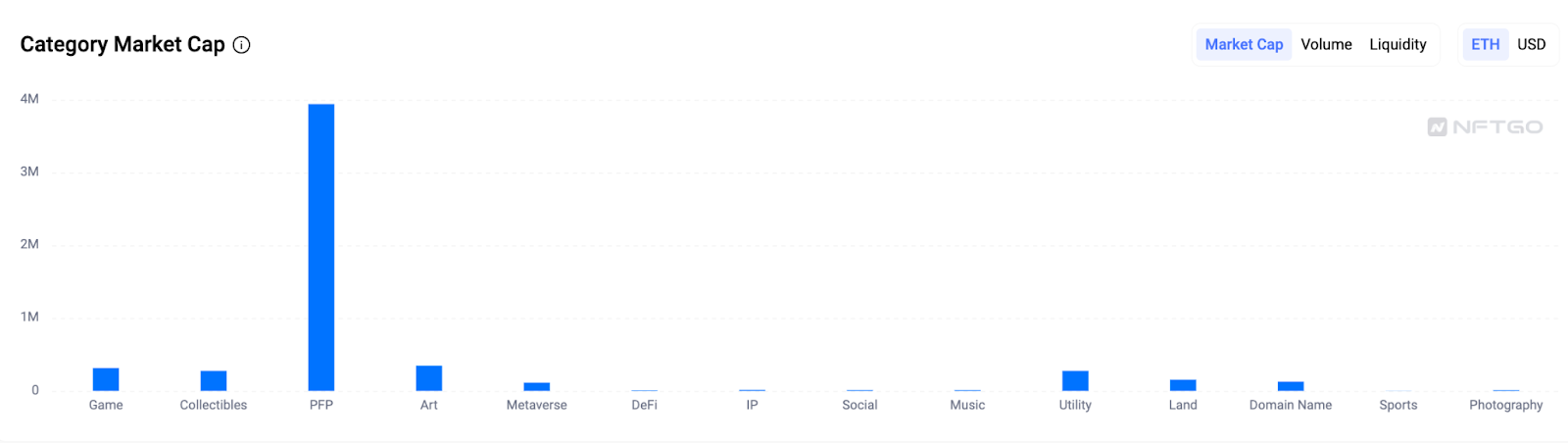

類別 — PFP 仍是 NFT 的關鍵

上圖顯示,PFP 仍是 NFT 應用的基石,總市值約爲 400 萬 ETH。相比之下,藝術類別超越遊戲、收藏品和效用,在 NFT 領域崛起,市值接近 5 億 ETH。這一飆升可能得益於 AI 的重大進步,從而顯著推動了市場發展。此外,自去年起,域名類別在 NFT 領域變得更加突出。

PFP將繼續成爲NFT行業的基石,爲各種NFT收藏品擴大影響力奠定基礎。Yuga Labs 推出全新遊戲、Azuki 和 DeGods 推出的創新系列和元素,以及 Pudgy Penguins 與沃爾瑪的合作。

AI 技術的融合爲行業注入了新的動力,推動了視頻和生成藝術 NFT 的增長。展望 2024 年,我們期待看到更多創新努力,進一步推動市場發展。

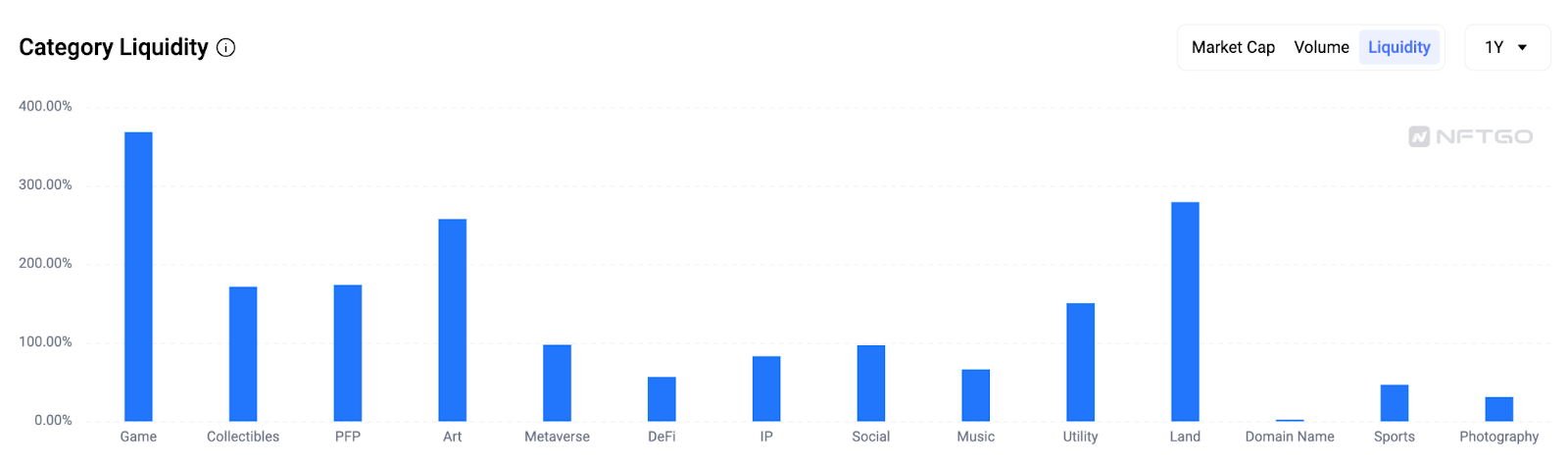

遊戲類別流動性最高,上漲約 380%。OVERWORLD INCARNA 和 Pixelmon 等經典遊戲的 NFT 發行進一步激活了市場。藝術品和土地類別的流動性也非常高,兩者均超過其他類別的 200%。

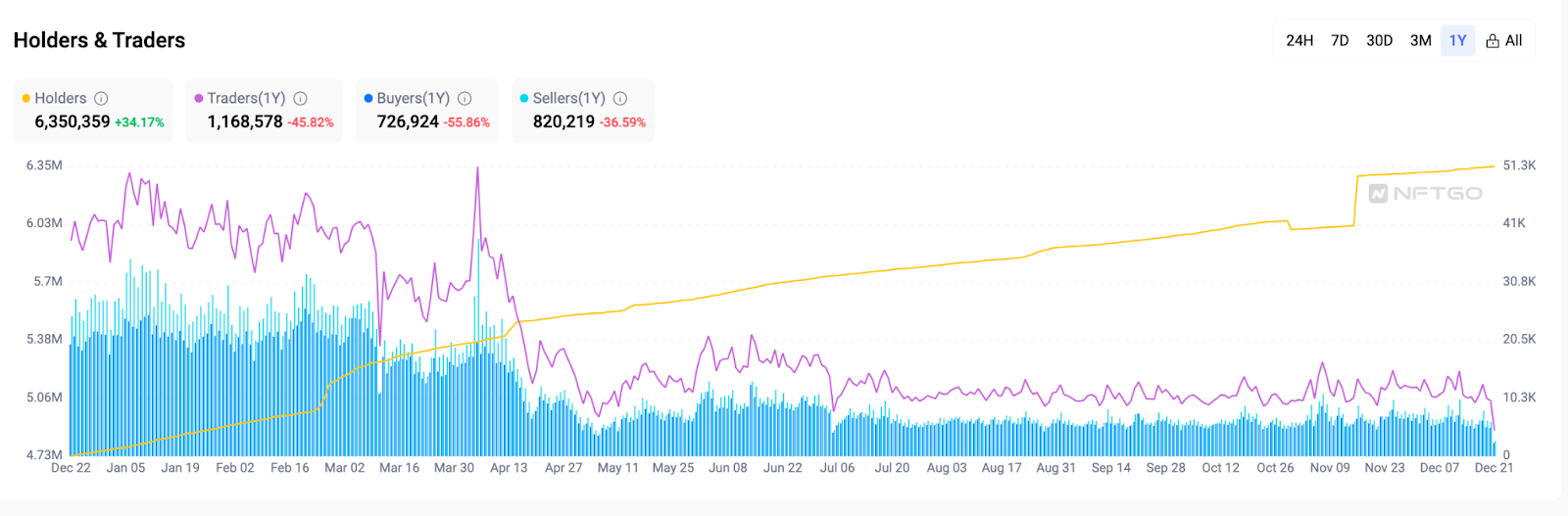

持倉者和交易者 — 從波動市場到穩定市場

隨着 2023 年的收盤,NFT 市場的波動性低於去年。前 4 個月的活動量有所增加。NFTGo的數據顯示,2023年整體市場活動有所下降,而活躍交易者則大幅下跌,較2022年下跌47.51%。儘管交易活動有所減少,但 NFT 持有者數量仍大幅增長,較上年增長 132.44,達到 642 萬。

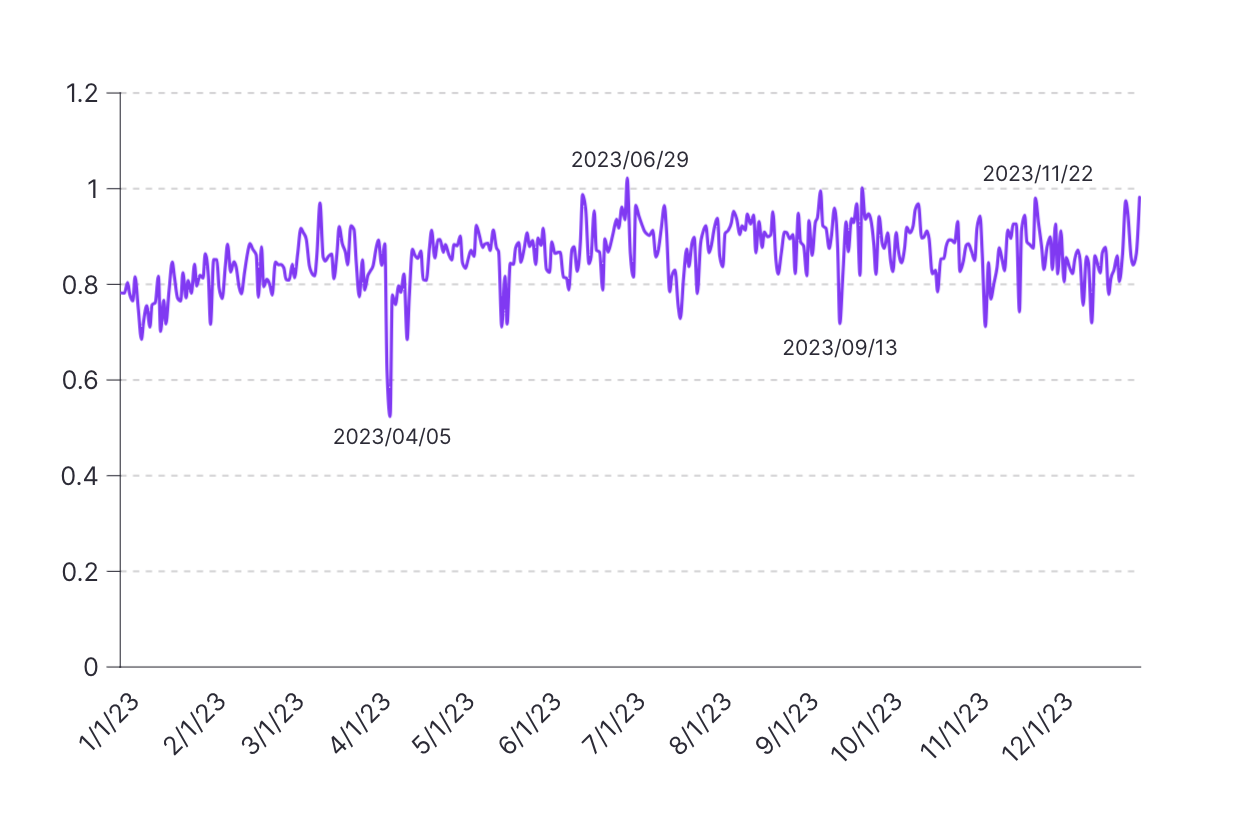

上述數據顯示,2023 年每日買賣雙方的比率爲 0.52 至 1.02,整體平均值爲 0.85,表明買賣雙方的市場相對平衡。9 月的月均比率最高 (0.92),表明即將到來的「上行」。

NFT 市場 — 模糊對比 OpenSea:誰獲勝?

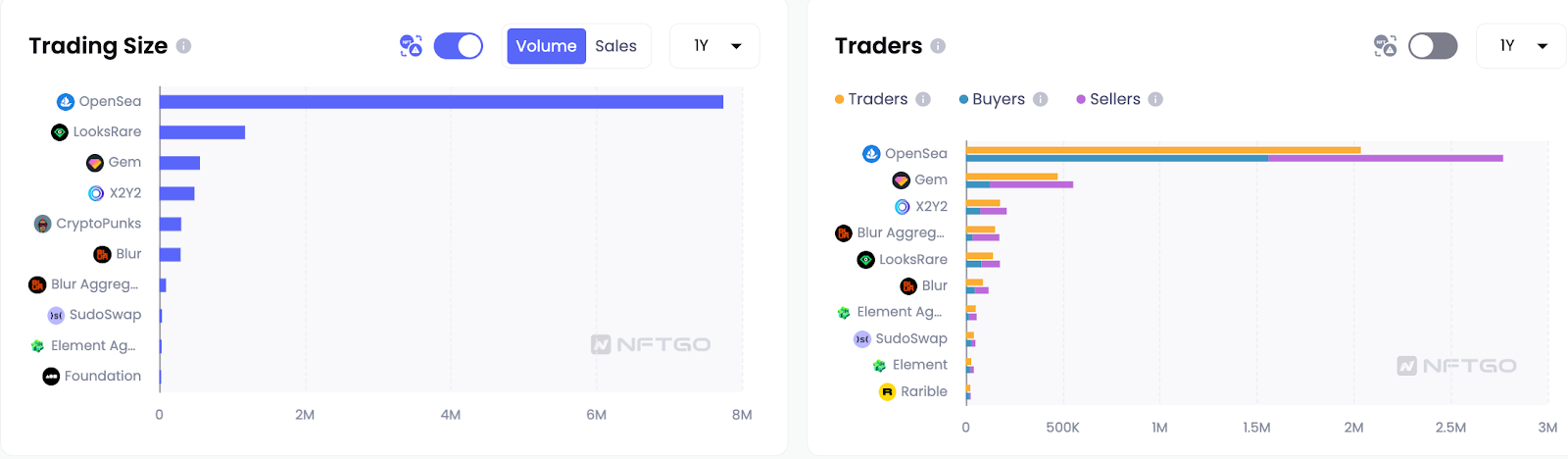

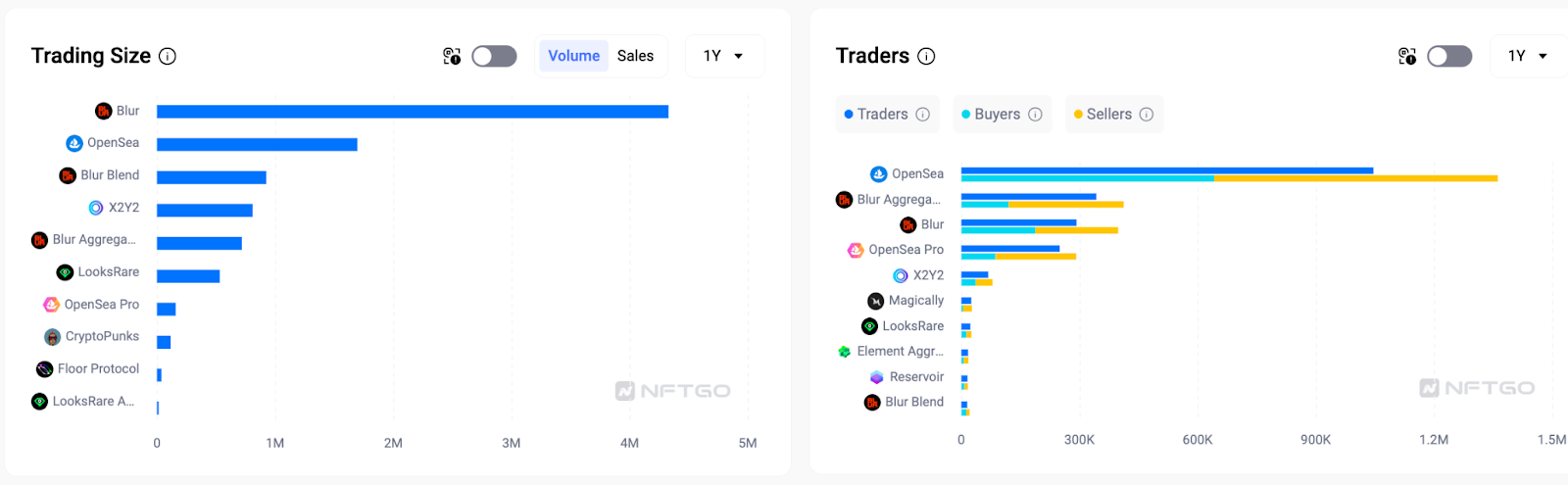

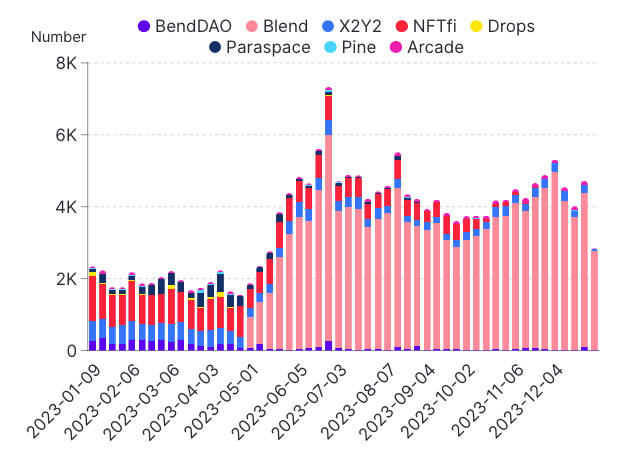

2022 年,OpenSea 以 774 萬 ETH 的交易量佔據市場主導地位,比其下一個競爭對手高出 6 倍。然而,新手 Blur 在 2022 年 10 月上線後出現了爆炸性的流量增長,超過了 OpenSea 截至 12 月的每日交易量。

這一增長在 2023 年持續穩定,Blur 的總交易量爲 433 萬 ETH,是 OpenSea 170 萬 ETH 的 2.5 倍。然而,OpenSea 的銷量保持領先地位,達到 790 萬,而 Blur 的銷量爲 410 萬。這表明,Blur 的平均交易價值更高。

過去一個月,Blur 已有 292,000 名活躍交易者,其中包括 187,000 名買家和 210,000 名賣家。OpenSea 共有 642,000 名買家和 719,000 名賣家,但 Blur 吸引了更多高價值鯨魚交易者。

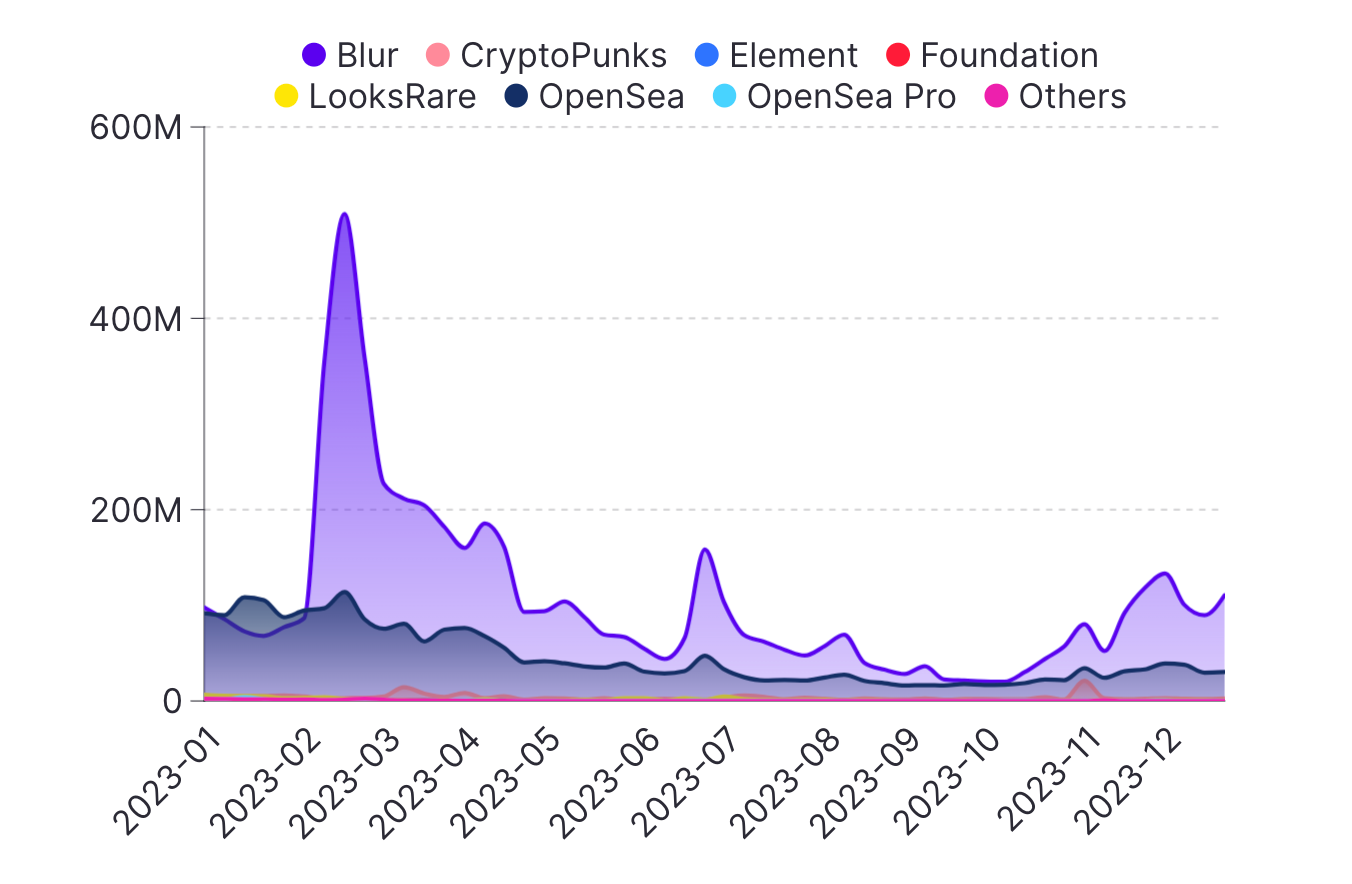

導致 Blur 增長的關鍵因素包括平台手續費爲零、代幣激勵以及滿足專業交易者需求的功能,例如批量購買。交易者更傾向於多鏈交易、流動性和安全性最高的市場。

Solana 和 BTC — 2024 年新興市場

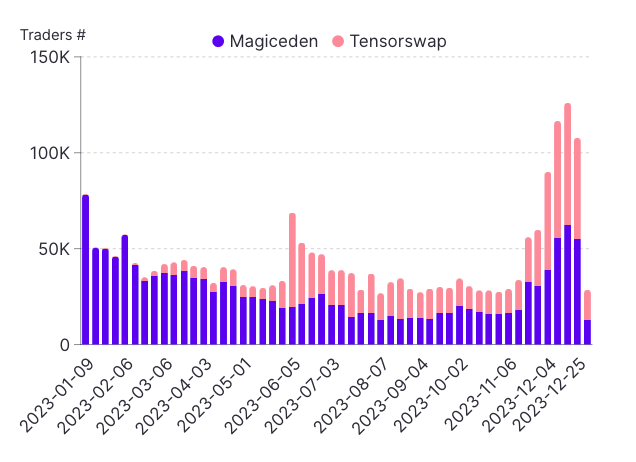

整體交易量和交易者數量在 2023 年大幅增加,表明對 Solana NFT 的興趣日益濃厚。這兩個市場每週的總交易量從 1 月初的約 150 萬美元增加到 12 月底的超過 1,100 萬美元。同期,每週活躍交易者人數從約 80,000 人增加至超過 110,000 人。

每週交易的獨特收藏品數量從 1 月的約 5,000 個增加到 12 月的超過 15,000 個,這表明 Solana 上交易的 NFT 日益多樣化。

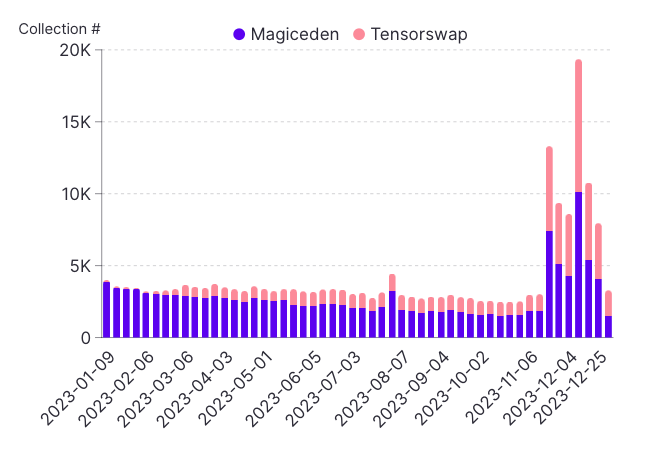

與此同時,Solana 的 NFT 活躍交易者數量在 2023 年激增,1 月至 12 月期間,Magic Eden 和 TensorSwap 的每週交易者總數增加了 3 倍以上,12 月超過 10 萬。

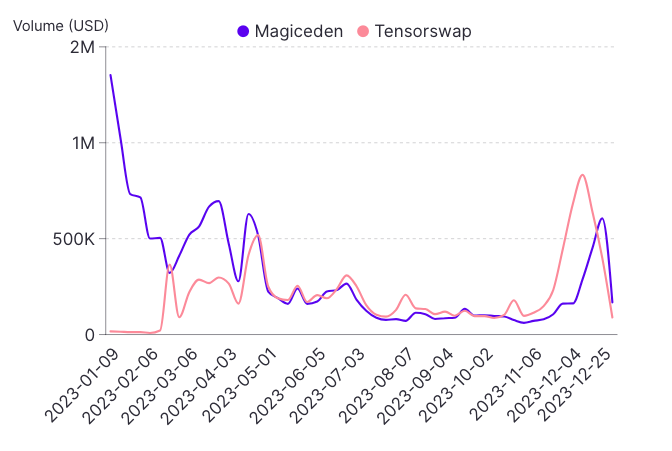

全年平均每週交易量從 1 月的約 850 美元下降至 12 月的 550 美元,Magic Eden 的平均交易量始終大於 TensorSwap。

儘管 Magic Eden 佔據了交易量和交易者的絕大部分,但 TensorSwap 在 2023 年Q4實現了增長。Magic Eden 在每週總交易量中的份額從第一季度的 90% 下降到第四季度的 60%,而 TensorSwap 的份額從 10% 上升到 40%。這表明兩個市場之間的競爭日益激烈。

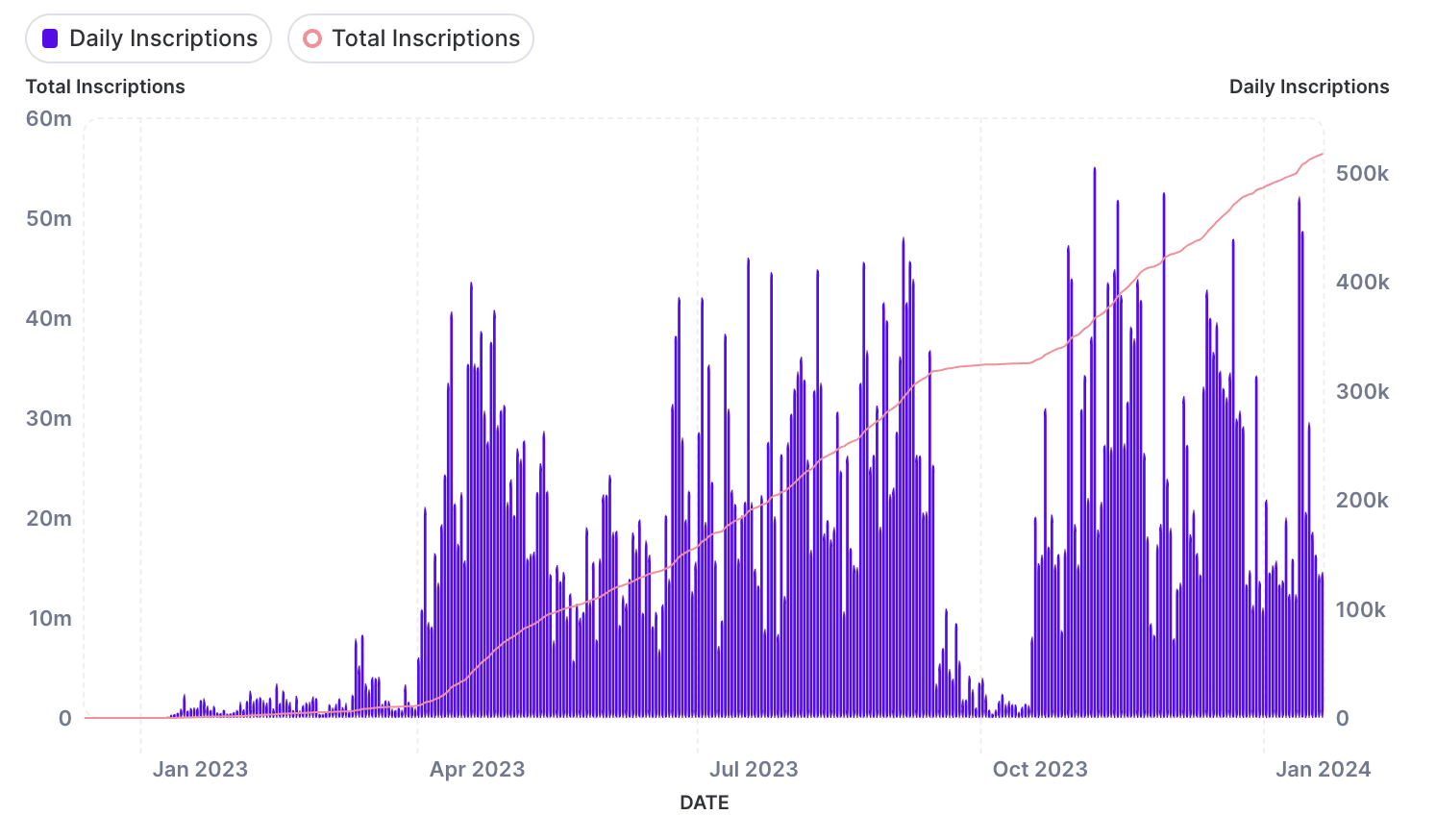

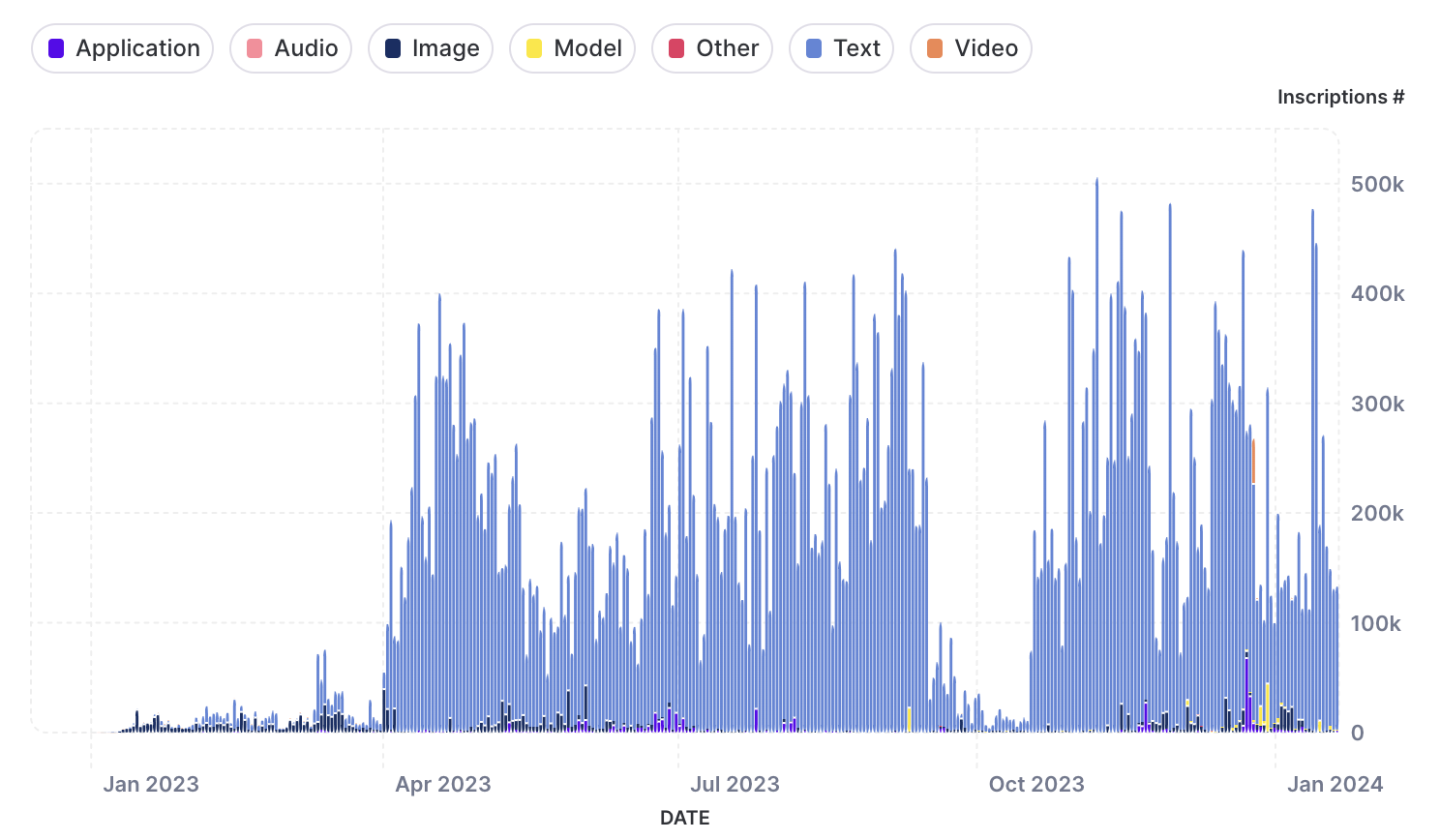

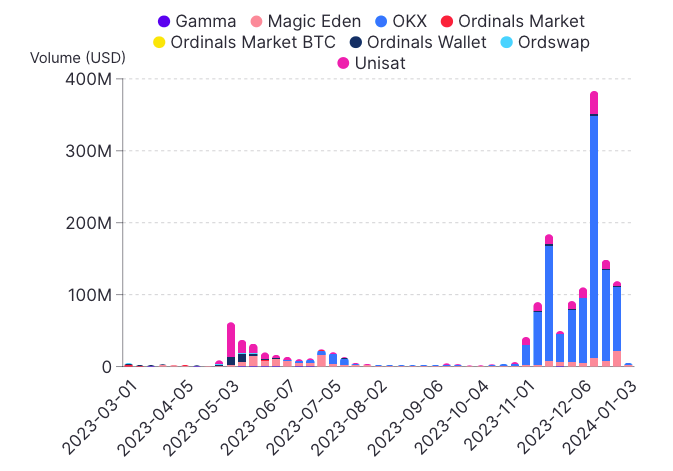

2023 年,Ordinals 以創新的銘文概念顛覆了整個行業,引起了所有投資者的關注。自 2024 年 1 月以來,銘文總數已超過 5,600 萬枚。如上所示,2023 年 4 月至 9 月期間,由於大多數市場開始支持普通代幣和 BRC-20 代幣標準,因此出現了顯著增長。BRC-20 儘管 10 月份的每日銘文數量暫時減少,但 UniSat Brc20-swap等一系列有利市場行情也助推了復甦。

常規類型。來源:沙丘分析

最初,普通版主要用於圖像。然而,隨着市場的發展和 BRC-20 的推出,普通文件中缺乏文件格式限制,因此可以將 JSON 文件(主要是文本格式)嵌入 BTC。在 Indexer 的幫助下,BRC-20 可以複製類似於 ERC-20 的功能,包括鑄造和資產劃轉。這一進展使文本成爲最受歡迎的常規類型,幾乎佔每日銘文的 90%。值得注意的是,文本銘文數量定期超過 400,000。

市場發展與平常的發展息息相關。UniSat 標誌着這一發展的重要里程碑。隨着時間的推移,Bybit 等大型交易所開始上線 $ORDI 代幣,交易量大幅增加。截至 2024 年 1 月,已執行價值超過 18 億美元的交易,凸顯了 Ordinals 的強勁增長及其日益增長的市場接受度。

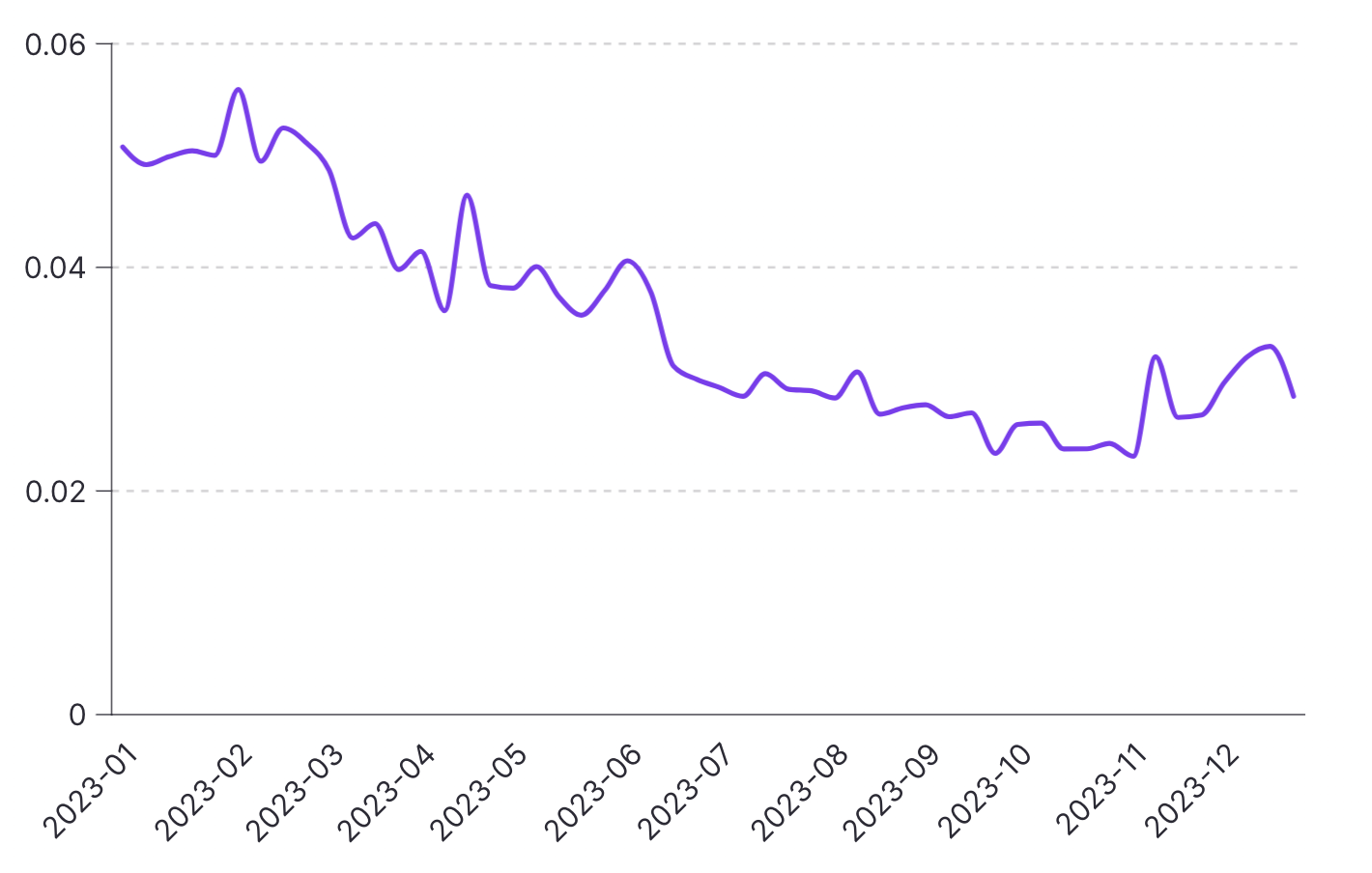

NFT/ETH 比率 — NFT 市場的獨特韌性

自 2023 年初以來,以太坊一直處於歷史低點,NFT 的底價一直相對較低。值得注意的是,該比率在 2 月達到頂峯,與以太坊今年最低價格 $1,429 一致。這表明,儘管 NFT 市場與以太坊市場之間存在整體相關性,但 NFT 領域卻表現出獨特的穩定性。

整個 2023 年,NFT/ETH 市值率呈下降趨勢,從 0.06 左右下降至 0.04 以下。

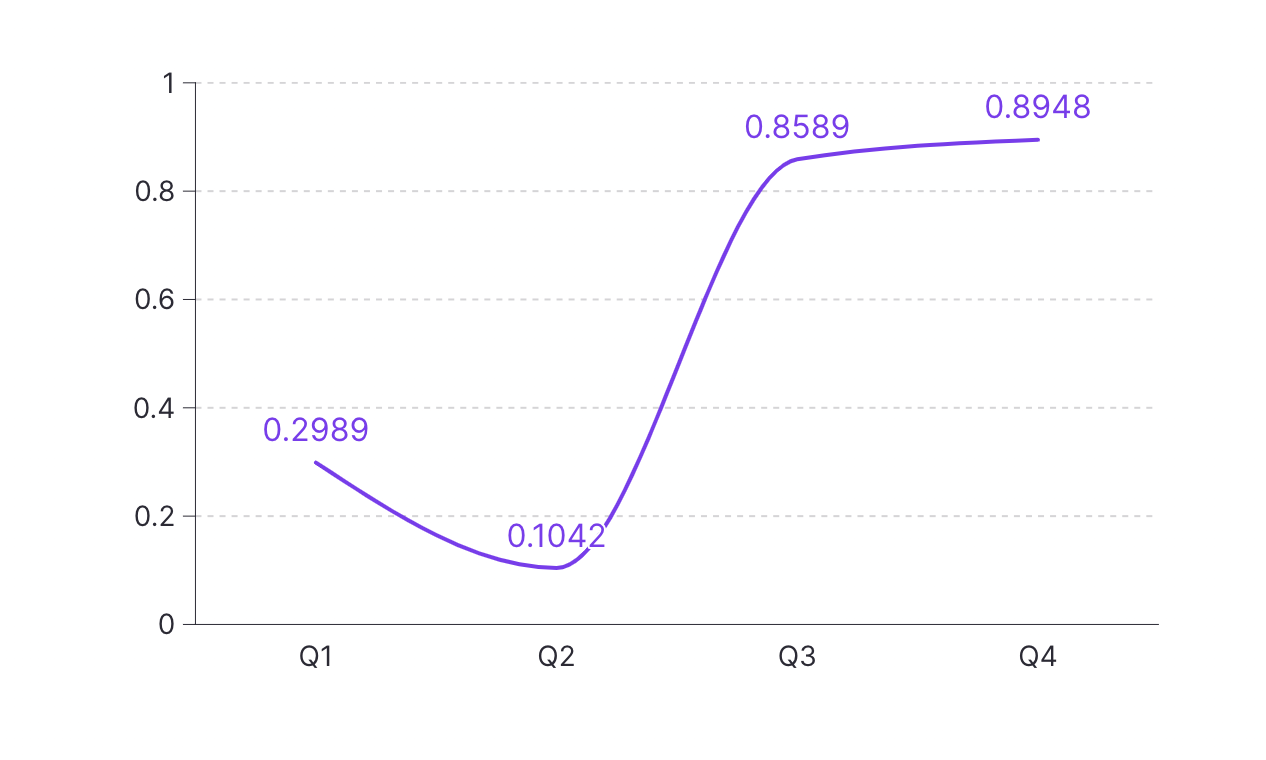

總之,2023 年兩個市場之間的相關係數約爲 0.6。當以太坊市場低迷時,Q1和Q2的相關性較低。在 202Q3和Q4,相關係數保持穩定,超過 0.8,表明 NFT 在以太坊市場更活躍的情況下也顯示出強勁的交易量。

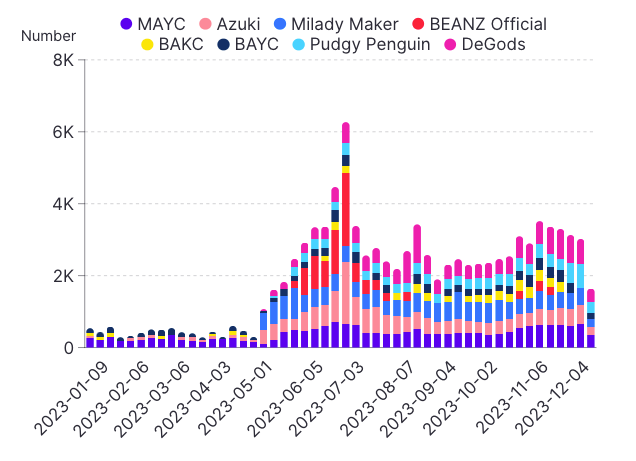

NFTFi 趨勢 — DeGods 和 MAYC 最爲穩定

2023 年,每週平均 NFT 儲值量約爲 3,500,有時超過 5,000。前 10 名收藏品平均佔儲值量的 30-40%。DeGods 和 Mutant Ape Yacht Club 是 2023 年最穩定的儲值系列。Azuki 在大多數星期內也躋身前五。

由於加密貨幣市場波動加劇,截至 6 月底,儲值量飆升。如果以 2023 年的速度繼續增長,預計 2024 年每週平均儲值量將從 4,000 到 5,000 不等。一些潛在高峯期每週可能超過 6,000 次儲值。藍籌 NFT 可能會繼續成爲首選儲值方式。

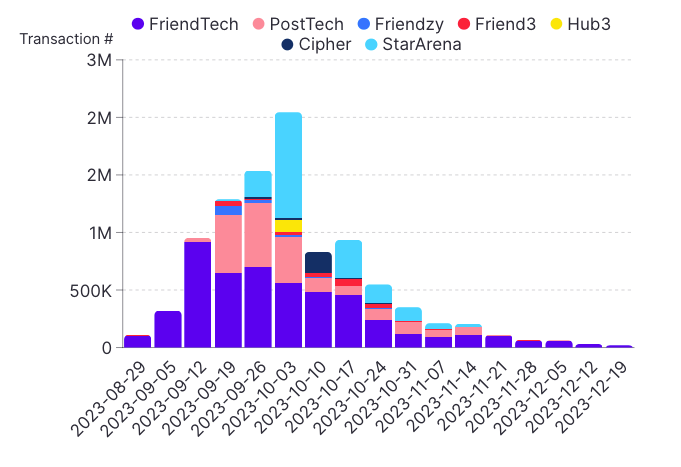

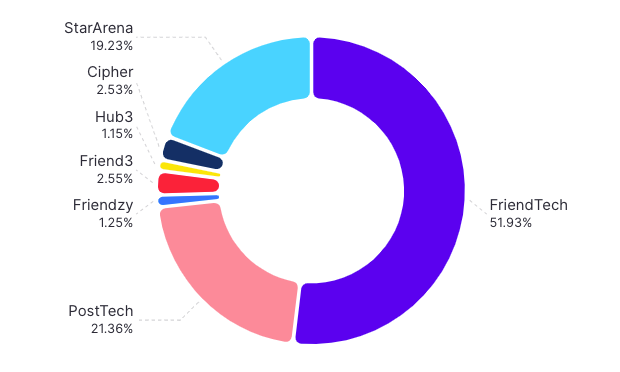

SocialFi — 炒作後趨於穩定

2023 年的交易量數據顯示,多個平台的生態系統正在積極增長。全年日交易量在 10,000 至 200,000 之間波動,9 月份交易量最高,主要受 Friendzy、StarArena 和 Hub3 等平台活動的推動。

儘管 friend.tech 和 PostTech 等平台的週交易量相對穩定,但由於採用率不斷提高,Hub3 和 StarArena 等新用戶的波動性更大。

至於 2024 年趨勢,我們預計現有和新興平台的交易量將逐步增加。隨着這一領域的成熟,我們預計 SocialFi 平台的年交易量將增長 10-25%。

#Bybit #TheCryptoArk