如何使用加密貨幣對沖期權在 BTC 波動期間實現收益最大化

第 1 部分:基礎知識

希望擴大您的投資組合,或渴望賺取收益未雨綢繆?機會來了!本文將為您介紹如何利用期權在不確定的市場中實現收益最大化,既包含適合新手交易者的基礎策略,也包含適合資深交易者的高級策略。在深入探討之前,我們先來分享兩點鮮為人知的期權小知識:

我們今天所知道的期權交易最早可以追溯至公元前 6 世紀,哲學家亞里士多德記載了史上首個看漲期權(針對橄欖油收成)。

如今,股票期權已成為熱門交易,預計到 2023 年,其交易量將超過股票交易量。

接下來我們將為您介紹期權基礎知識。

首先,最重要的一點是:期權合約屬於衍生品。這意味著其本質上與股票、大宗商品或加密貨幣等標的資產相關。

期權均設有商定的價格(稱為行權價格),期權買方將獲得標的資產在該價格上的多頭或空頭頭寸。此外,期權還預設到期日期(到期日)。

期權分為兩種類型:看漲期權 (call) 和看跌期權 (put)。

→看漲期權分別為買方和賣方提供高於行權價格的多頭和空頭頭寸。

了解詳情:加密貨幣看漲期權介紹

→看跌期權分別為買方和賣方提供低於行權價格的空頭和多頭頭寸。

了解詳情:加密貨幣看跌期權介紹

由於期權用途非常廣泛,您既可以單獨使用看跌或看漲期權,也可以將其結合起來構建複雜的期權策略。歸根結底,所有策略的最終目標都是為了從市場行情中獲利。

期權買方(有時稱為持權人)必須向賣方(或稱為立權人)支付費用(期權權利金)。權利金金額既代表特定交易中買方可能損失的最大金額,也代表賣方可能獲得的最大利潤。

在進行期權交易時,描述行權價格的方式有三種:

平值期權 (ATM):標的資產價格與行權價格相同。

實值期權 (ITM):標的資產相對行權價格處於有利地位。對於看漲期權,當行權價格低於標的資產價格時為 ITM,而對於看跌期權,當行權價格高於標的資產價格時為 ITM。

虛值期權 (OTM):標的資產相對行權價格處於不利地位。對於看漲期權,當行權價格高於標的資產價格時為 OTM,而對於看跌期權,當行權價格低於標的資產價格時為 OTM。

什麼是加密貨幣期權交易?

儘管加密貨幣期權交易聽起來可能很複雜,但期權是最常見的一種投資策略,讓交易者對沖現有頭寸、押注市場走勢以獲得回報。加密貨幣期權合約賦予您在既定時間範圍內或特定到期日以特定價格買賣資產的權利,具體取決於您選擇的合約類型。

「加密貨幣期權交易」術語專指為加密貨幣設計的期權合約。由於越來越多的個人交易者在低迷期將期權作為對沖工具,加密貨幣期權一如股票期權迎來蓬勃發展。加密貨幣期權本質上與股票期權特徵相同,但其擁有更多優勢。

與股票期權不同,如果期權到期時為 ITM 期權,則加密貨幣期權無需您實際買賣標的資產,而是將貸方或借方金額直接計入您的交易賬戶,該金額等於期權行權價格與結算價格之間的現金差額。

通過免去實際擁有標的資產的麻煩,加密貨幣期權讓您專注於真正重要的事情—賺取收益。

了解詳情:加密貨幣期權概述

交割合約交易者為何選擇期權來構建多元化投資組合以提高收益?

2021 年,繼眾多獲利期權登上全球頭條新聞後,期權合約交易量創下了 625.8 億份合約的歷史新高。

GME 和 AMC 股價飆升,幾家華爾街對沖基金預計股價將下跌,因而建立了大量 GME 和 AMC 空頭頭寸。

個人交易者正確地預測到,如果股價上漲,機構將被迫回購股票,再度推升股價。

為利用這一點,個人交易者以少量的權利金成本買入了遠期 OTM 看漲期權。此外,他們還利用槓桿放大其購買力,以獲得遠大於其直接購買時的股票數量。正如這些個人投資者所預測,隨後股價飆升,看漲期權價值呈指數級增長,他們因此獲得了巨額利潤。

有了這一經驗,交割合約交易者目前紛紛將期權視為其投資組合的關鍵組成部分。

加密貨幣期權真的有助於實現收益最大化嗎?

當您學會了利用期權來發揮自身優勢後,加密貨幣期權確實可以幫助您實現收益最大化。下面為您介紹三種利用期權獲利的方式:

利用對沖以降低市場風險

期權是保護標的投資組合免受市場風險和不確定性影響的理想選擇。

如果您持有標的資產多頭頭寸,則買入看跌期權或看跌期權價差可以有效對沖資產價格下跌。而如果您持有標的資產空頭頭寸,則多頭看漲期權或看漲期權價差同樣可以對沖資產價格上漲。

期權的一大優勢在於,您可以根據您的投資組合需要來選擇到期日:一天、幾週甚至幾個月均可。

使用資金槓桿

有了期權,您只需少量資金,即有望獲得可觀收益。

當您購買期權時,您可以利用槓桿將您的資金購買力放大數倍,即以少量初始存款獲得大量標的資產。

風險有限,收益無限

每個交易者都夢想著實現其首個「10 壘打」,即實現 1,000% 的投資回報率 (ROI)。而期權正是實現這一夢想的絕佳方式。

這是因為,所有買入期權的風險有限,而利潤潛力巨大(有時甚至是無限的)。為了說明這一點,我們以 2021 年的首次加密貨幣牛市行情為例。當時,一些代幣增長了 10 至 20 倍,而少數代幣甚至在短短幾個月內便飆升至其初始價值的 100 倍以上。

如今,試想一下,如果利用期權來投資這種價格走勢,您可能面臨的最大損失僅僅是期權權利金,而可能獲得的利潤卻是無限的。心動了嗎?這就是期權的優勢所在。

如需了解牛市行情對您的影響,敬請點擊:牛市和熊市區別何在?

加密货币期权是如何运作的?

儘管加密貨幣期權與其他期權運作方式類似,但它們更容易上手。什麼意思呢?別著急,接下來我們將為您解釋。

由於 Bybit 加密貨幣期權以現金結算,一旦期權到期,您便可以立即兌現利潤,從而快速轉向下一個投資機會。這使得加密貨幣期權成為投機和對沖的絕佳選擇。

加密貨幣期權的另一大好處是沒有固定的合約規模,因此您可以根據需要選擇風險敞口。

此外,Bybit 加密貨幣期權以 USDC 結算,兼具安全性和靈活性。我們將通過以下示例,為您介紹加密貨幣期權的運作方式。

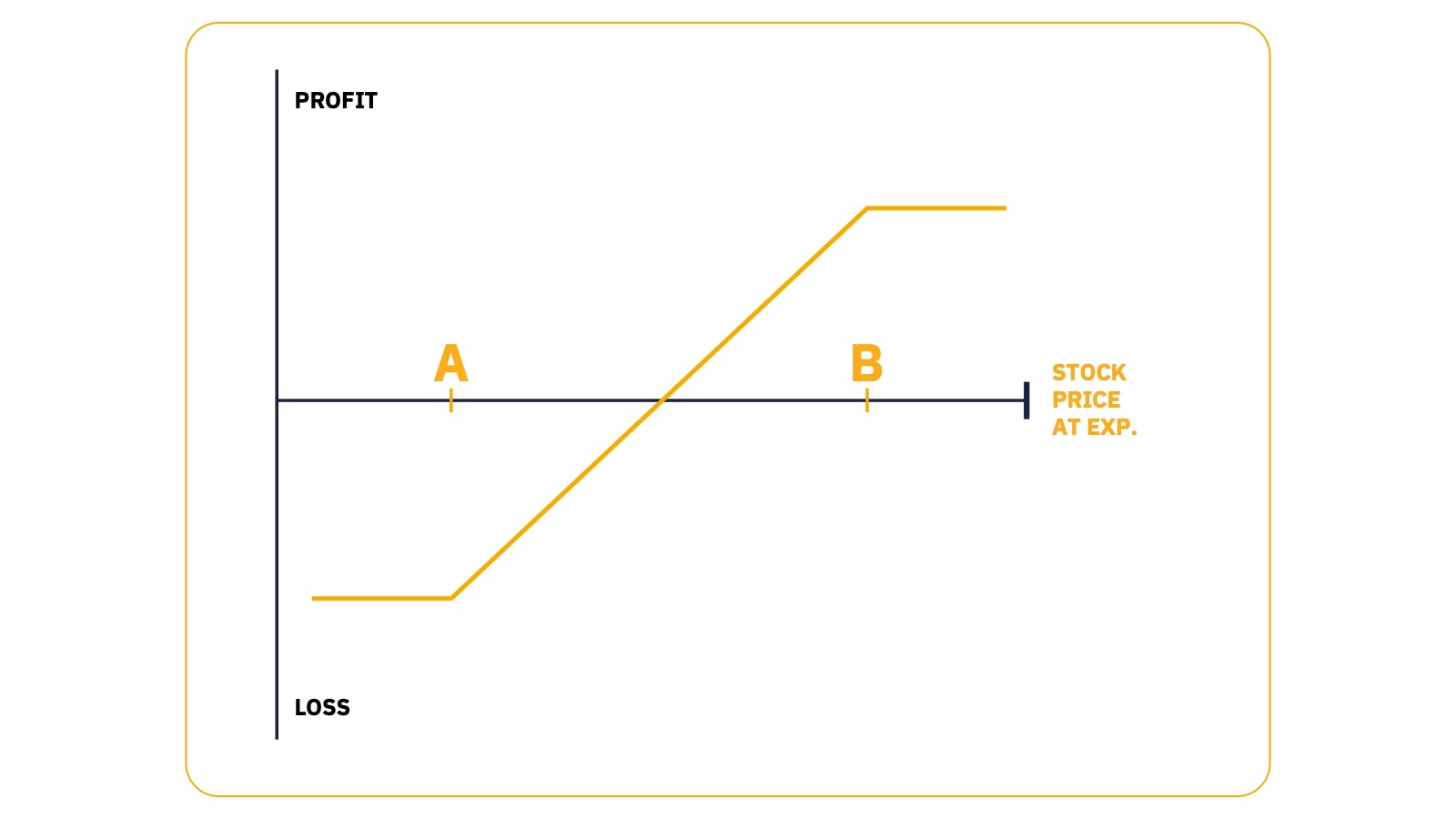

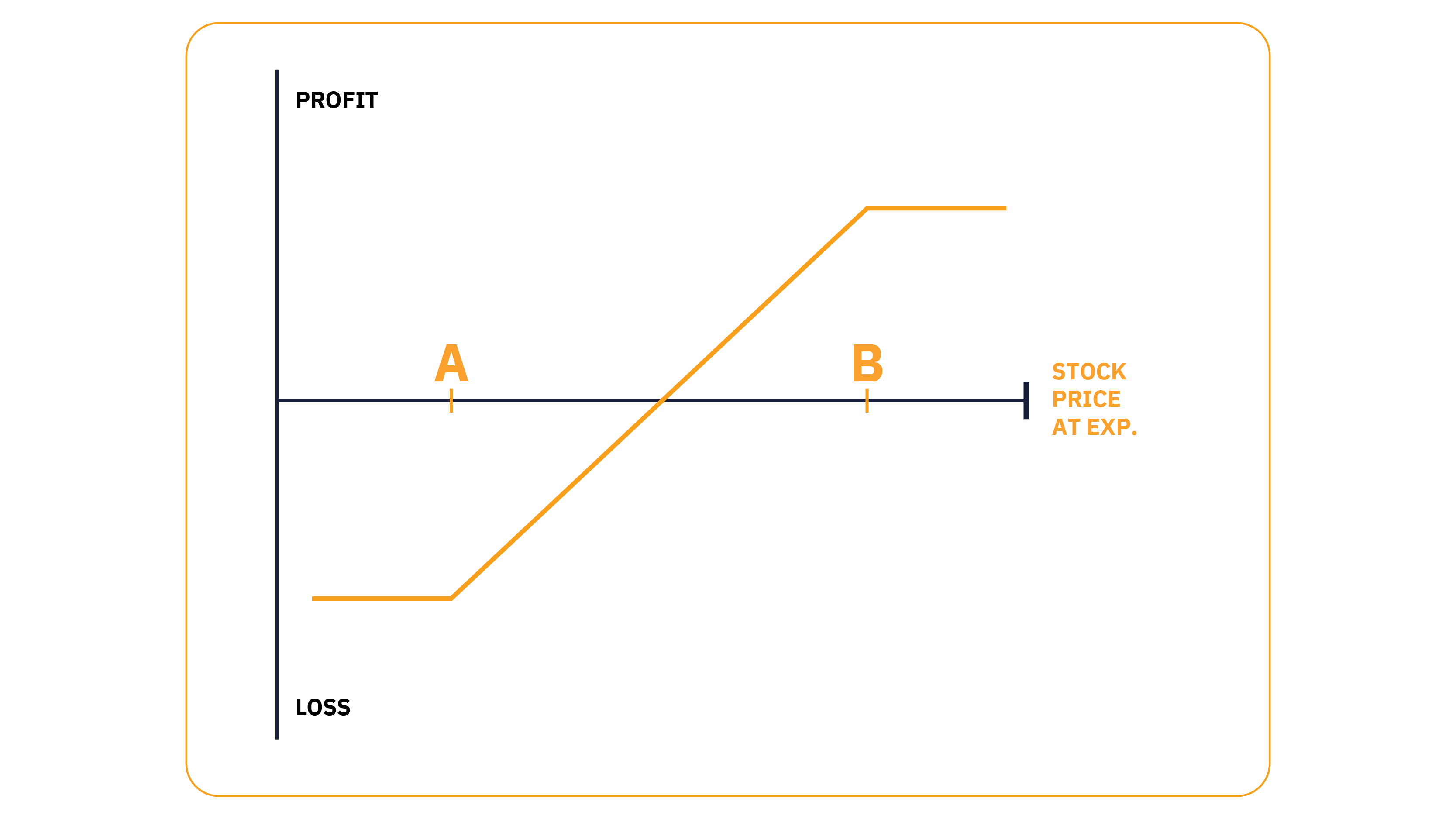

牛市看漲價差

牛市看漲價差收益圖

在牛市行情中,牛市看漲期權價差是無需承擔高風險即可獲利的有效方式。

該策略涉及買入一份看漲期權(通常為 OTM)並賣出一份到期日相同而行權價格更高的看漲期權。

由於您買入的是行權價格最接近標的資產價格的期權,因此交易成本為淨借方,也即您可能面臨的最大損失。

以下是牛市看漲期權價差的示例:

我們假設,標的資產 BTC 的價格是 $30,000:

買入一份行權價格為 $31,000 的 BTC 看漲期權,支付權利金 $600

賣出一份行權價格為 $33,000 的 BTC 看漲期權,獲得權利金 $150

交易成本為 $450 的淨借方(支付的 $600 權利金- 獲得的 $150 權利金)

該策略的盈虧平衡點為 $31,450(較低的行權價格 + 淨借方)。如果行權價格為 $33,000 的看漲期權到期時為 ITM,則最大潛在利潤為 $1,550 ($33,000 - $31,000 - $450)。

當結算價格等於或低於 $31,000 時,情況最為不利。此時,兩份看漲期權到期失效,您將損失 $450 的淨權利金。

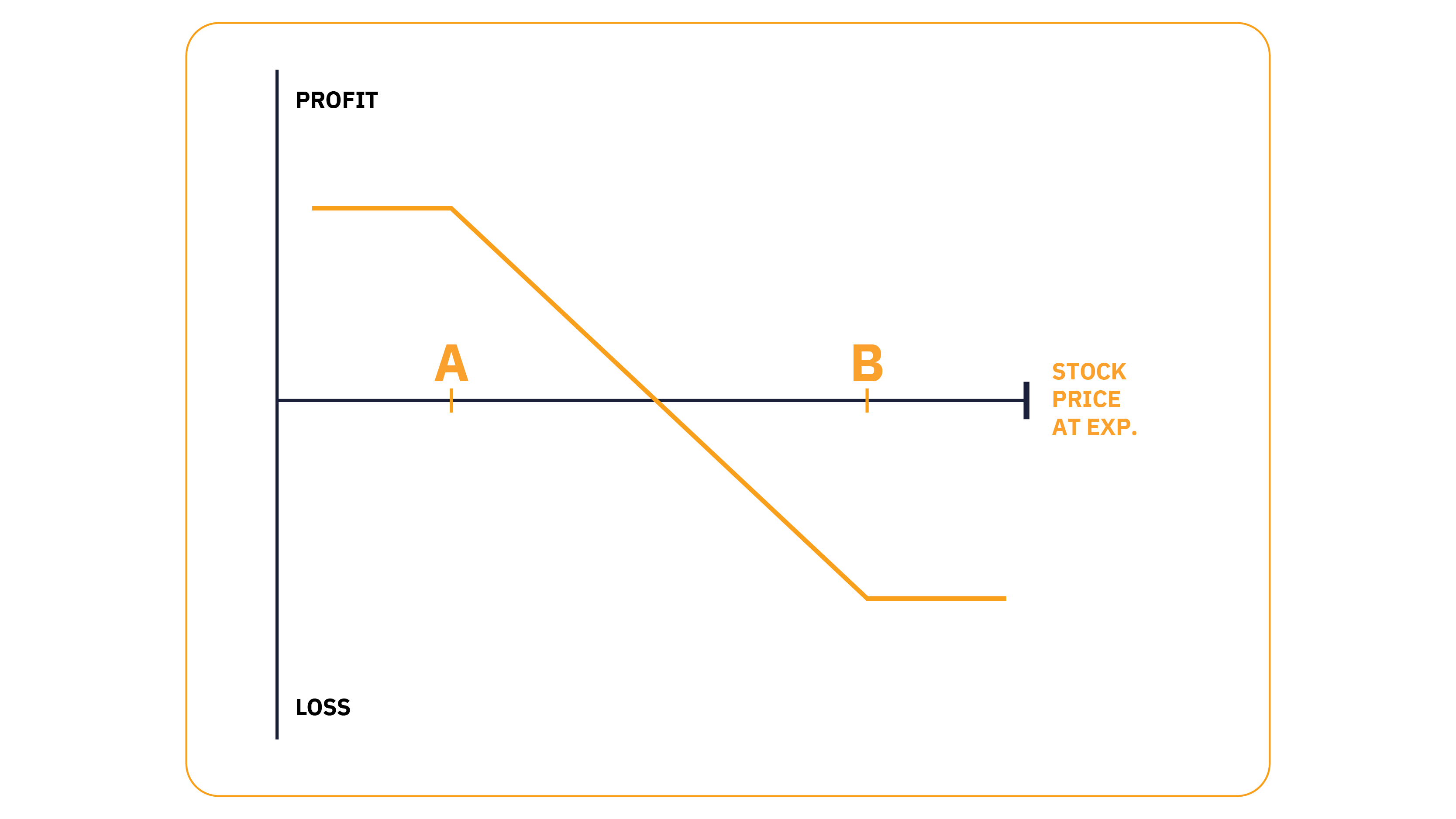

熊市看跌價差

熊市看跌價差收益圖

熊市看跌期權價差與牛市看漲期權價差的情景相反,可供交易者在低迷期以較低風險獲利。

為構建熊市看跌價差策略,您需要買入一份看跌期權(通常為 OTM)並賣出一份到期日相同而行權價格更低的看跌期權。

與牛市看漲價差類似,由於您買入的是行權價格最接近標的資產價格的期權,因此交易成本為淨借方。

示例如下:

我們假設,標的資產 BTC 的價格是 $30,000:

買入一份行權價格為 $29,000 的 BTC 看跌期權,支付權利金 $600

賣出一份行權價格為 $27,000 的 BTC 看跌期權,獲得權利金 $150

交易成本為 $450 的淨借方(支付的 $600 權利金- 獲得的 $150 權利金),也是您的最大潛在損失。

該策略的盈虧平衡點為 $28,550(較高的行權價格- 淨借方 $450)。如果兩份期權到期時均為 ITM,則最大利潤為 $1,550($29,000 - $27,000 - $450)。

而如果兩份期權到期時均為 OTM 且估值為零,則會產生最大潛在損失。此時,您將虧損 $450。

了解詳情:熊市看跌價差:從時間衰減中獲利的絕佳方式

看漲期權

看漲期權合約賦予其所有者在特定日期(稱為到期日)或之前以預設價格買入特定數量標的資產的權利(而非義務)。

看跌期權

看跌期權合約賦予期權買方在特定時間範圍內以預設價格賣出特定數量標的資產的權利(而非義務)。

什麼是歐式期權?

股票或加密貨幣歐式看跌/看漲期權合約賦予投資者在合約到期日當天以特定價格買賣資產的權利。

什麼是美式期權?

股票或加密貨幣美式看跌/看漲期權合約賦予投資者在合約到期前的給定時間範圍內隨時執行合約以買賣資產的權利。

加密貨幣期權與股票期權有何不同?

儘管加密貨幣期權與傳統股票期權特徵相似,但 Bybit 加密貨幣期權在以下方面有所不同:

所有期權均以現金結算,這意味著到期時不會發生標的資產所有權的實際轉移。相反,如果期權到期時為 ITM,行權價格與標的資產結算價格之間的差額將直接計入期權買方賬戶。

此外,Bybit 還提供歐式合約,即只能在到期日當天行權的期權合約。

到期時為 ITM 的期權會自動行權。

期貨對沖與期權對沖有何不同?

相對於期貨,期權可為交易者提供多種對沖方式,帶來更佳成效。

使用期貨時,您只能從市場的單向(上漲或下跌)走勢中獲利。而使用期權時,無論市場行情如何(上漲、下跌、橫盤、先上漲後下跌、先下跌後上漲、小幅變動或大幅變動等),您均可從中獲利。區別就在此處。簡而言之,較期貨而言,期權用途更為廣泛。

期貨買賣雙方承擔的風險相當。而期權買方的最大潛在損失即為其初始投資。此外,根據期權策略的不同,買入期權可能具有無限的利潤潛力。

與期貨相比,使用期權的另一大優勢是,買入期權的清算風險極小。由於您預先支付了權利金,因此已清楚得知期權的最大潛在損失,有助輕鬆管理資金。

第 2 部分:開啟您的加密貨幣期權交易之旅:選擇理想的加密貨幣期權交易平台

開啟加密貨幣交易之旅的第一步是選擇理想的交易所。

在確定最符合您需求的交易所時,您需要考慮各種因素,包括安全性、流動性、手續費和可供交易的資產種類等。在開始評估之前,您還需要考慮以下兩個問題:

對於初學者來說,交易所網站界面是否簡單易用?

如果您需要幫助,交易所是否能夠為您提供全天候幫助服務?

需要剖析的方面很多,不過別擔心,我們為您準備了四大熱門加密貨幣交易所的概況:

Bybit

Bybit加密貨幣交易所成立於 2018 年,其界面高級先進、簡潔明了。Bybit 基於迅捷的撮合引擎,每秒交易量 (TPS) 高達 100,000 筆。

您可以使用多種加密貨幣和法定貨幣向 Bybit 交易賬戶充值。Bybit 為用戶提供100 多種現貨資產、100 多種永續和季度合約以及全天候多語言客服。此外,Bybit 全年正常運行時間高達 99.99%,您永遠無需擔心宕機問題。

Bybit 的不足之處在於,其目前無法在美國等一些國家/地區進行交易。

_1600x400.png)

Deribit

Deribit 是一家總部位於巴拿馬的機構級平台,提供 BTC、ETH 和 SOL 衍生品和期權資產交易。Deribit 流動性很高,在未平倉期權合約中佔有相當大的市場份額。Deribit 交易所具備滿足專業和機構客戶需求的高級功能。不過,Deribit 交易所的 KYC 認證流程很長,沒有實時客服,且產品供應也有限。

Delta

接下來為您介紹面向個人和機構客戶的 Delta 交易所。Delta 交易所目前支持 BTC 和 50 多種熱門非主流幣交易。其使用先進的高速撮合引擎來執行訂單,且為客戶提供全天候實時多語言客服。然而,請務必注意,用戶只能使用 BTC/USDT 和 ETH 為賬戶充值,且由於 Delta 交易量較低,其流動性也較低。

OKX

OKX 是一家為個人客戶提供多種數字資產交易的熱門加密貨幣期權交易所。OKX 交易所擁有數百萬用戶,其流動性較高,且使用先進撮合技術來減少執行滑點。用戶可以使用多種法定貨幣和數字貨幣進行賬戶充值,還可以享受全天候實時客服。遺憾的是,OKX 存在明顯缺陷:費用結構複雜。

不同加密貨幣交易所對照表

標準 | Bybit | Deribit | Delta | OKX |

是否啟用組合保證金 (PM)/交易門檻 | 是/1,000 USDC | 是/無門檻 | 是/僅針對 BTC 設有交易門檻 | 是/100k |

是否採用全倉保證金 | 是 | 否 | 否 | 否 |

結算/定價幣種 | USDC | BTC 兌 BTC、ETH 兌 ETH、SOL 兌 SOL | USDT | BTC 兌 BTC、ETH 兌 ETH、SOL 兌 SOL |

是否支持多抵押品 | 是 | 否 | 否 | 是 |

突發容量 | 10,000 TPS(500 批請求 × 每批 20 個訂單) | 200 TPS | N/A | 1,000 TPS(250 批請求 × 每批 4 個訂單) |

流動性 | 價差小於 10 bps1/BBO2規模達 50 萬美元 | 價差約為 10 bps/BBO 規模達 50 萬美元 | 價差小於 10 bps/BBO 規模達 1 萬美元 | 價差大於 20 bps/BBO 規模達 10 萬美元 |

是否支持大宗交易 | 是 | 是 | 否 | 否 |

費率 | Maker3/Taker4均低至 1 bps | Taker/Maker 均為 3 bps | Taker/Maker 均為 5 bps | Maker 2 bps;Taker 3 bps |

保證金計算方式 | 基於校準波動率模型,不受操縱影響 | 基於校準波動率模型 | N/A | 基於校準波動率模型 |

是否會強制平倉 | 部分平倉,只減倉 | 部分平倉,但會加倉 | N/A | 部分平倉,但會加倉 |

1 BPS:基點—利率和其他金融百分比中常用的計量單位。

2 BBO:最佳買賣價—在任何給定時間點,訂單簿上的最佳買入價和賣出價。

3 Maker:「Maker」指做市商。做市商為市場提供流動性。

4Taker:「接受者」通過下單立即從市場上抽走流動性。

—攜手 Bybit 開啟投資之旅—

第 3 部分:助您持續獲利的 4 大基礎加密貨幣期權對沖策略

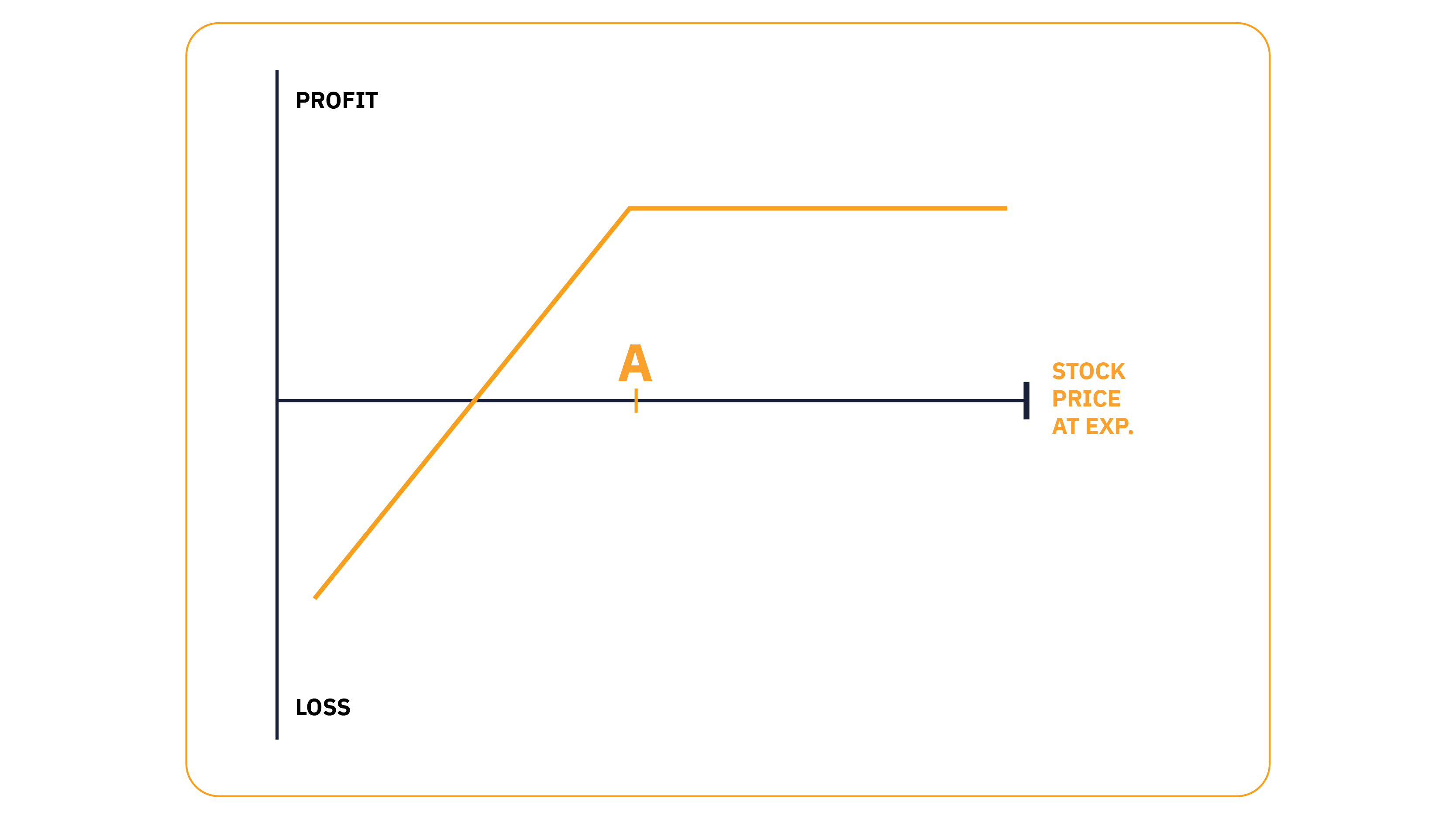

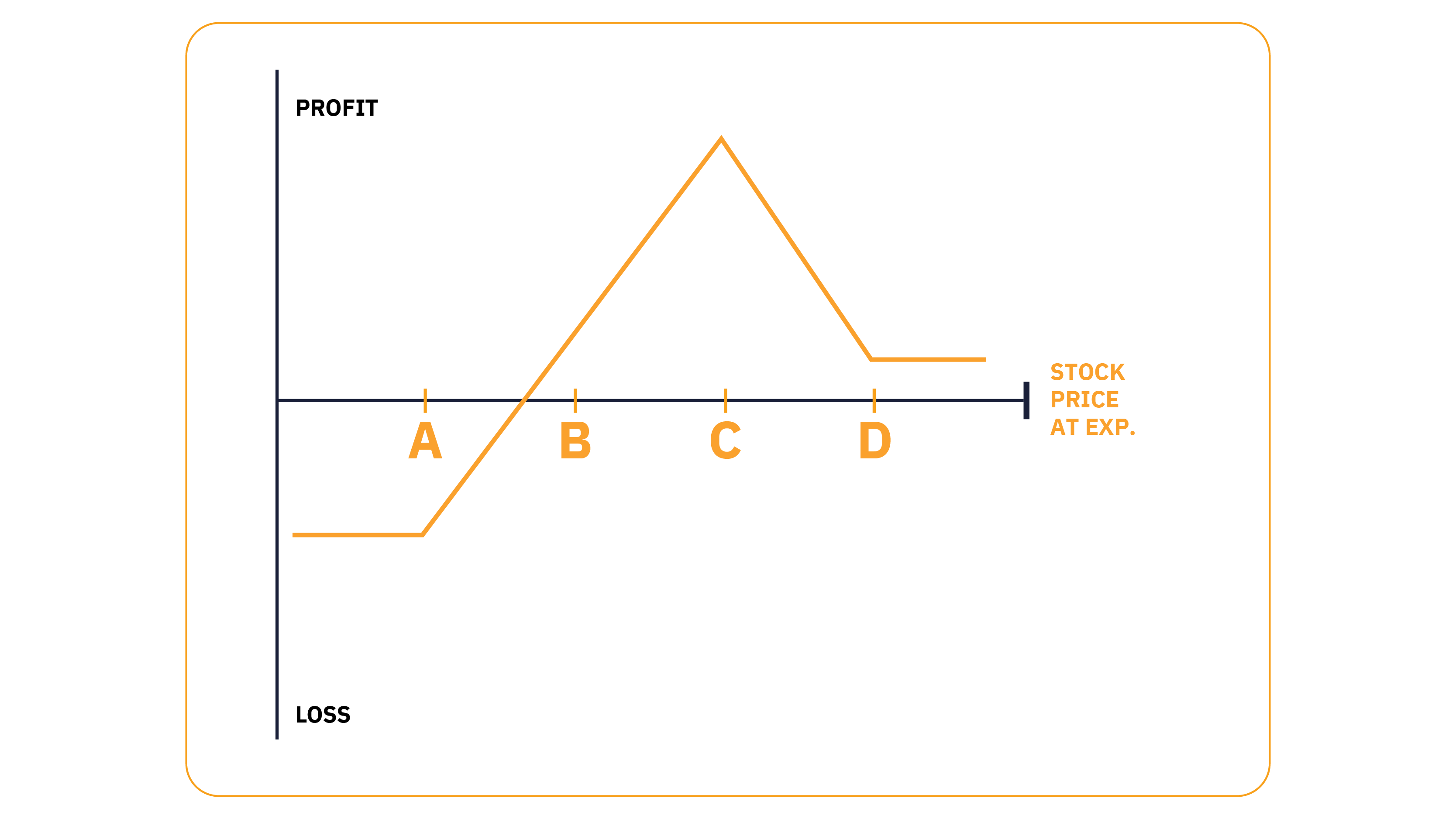

備兌看漲期權

備兌看漲期權收益圖

接下來我們將為您介紹,針對標的加密貨幣投資組合,如何利用備兌看漲期權策略來持續賺取被動收入。

備兌看漲期權擁有兩點顯著優勢:一方面,當資產價格小幅下跌時,它可以保護您的標的資產不受影響;另一方面,當市場橫盤調整或略微走高時,您可以從中獲利。

通過賣出針對您投資組合的看漲期權,您可以對沖價格下跌風險,減少您的整體損失頭寸。當您預計標的資產價格不會大幅上漲時,即為使用此策略的最佳時機。

備兌看漲期權策略的第一步是擁有標的資產。在本例中,我們將使用 BTC 作為標的資產。

備兌看漲期權的設定方式如下:

您擁有一項資產,如比特幣

您賣出一份虛值看漲期權並獲得權利金。理想情況下,您可以選擇足以賺取可觀收益的行權價格,不過,期權到期時為 OTM,則會失效,而投資目標是保留所有權利金。

為盡可能實現投資目標,您可以賣出一份距離到期日 30-45 天的看漲期權。在此時間範圍內,權利金會最快失去其時間價值。

舉例說明:

以 $20,000 買入 0.20 BTC(當前市場價格為 $30,000)。

賣出一份行權價格為 $35,000、距離到期日 35 天的 0.20 BTC 看漲期權,獲得 $250 權利金。

當該期權到期時,只要 BTC 價格低於 $35,000,您便可以保留 $250 權利金,也即將您的 BTC 多頭頭寸價格降低至 $19,750($20,000 - $250)。

當 BTC 價格下降 $250 至 $29,750(當前價格- 權利金)時,即為盈虧平衡點。這意味著,如果 BTC 價格下降至 $29,750 大關以下,您會面臨虧損。

當該期權到期時,如果 BTC 價格上漲(但不超過 $35,000),該看漲期權到期失效,此時獲利成效最佳。在這種情況下,您不僅可以保留權利金,而且還可以獲得標的資產的賬面利潤。

當該看漲期權到期後,您可以賣出一份距離到期日 30-45 天的新看漲期權,只要您持有標的資產,就可以重複該過程。

當期權到期時,如果市場價格高於行權價格,結果可能最為糟糕。這樣一來,您會錯失超過 $35,250 的潛在利潤。

潛在利潤:當期權到期時,標的資產價格橫盤交易,或上漲至接近(但不高於)行權價格的水平。

潛在損失:賣出備兌看漲期權所獲權利金無法抵消標的加密貨幣資產價值的大幅下跌。

了解詳情:如何利用備兌看漲期權賺取被動收入

如果您仍然不確定如何從備兌看漲期權中獲利,您可以先使用 Bybit 模擬賬戶進行模擬交易。這樣一來,您就可以在實戰交易之前掌握策略。

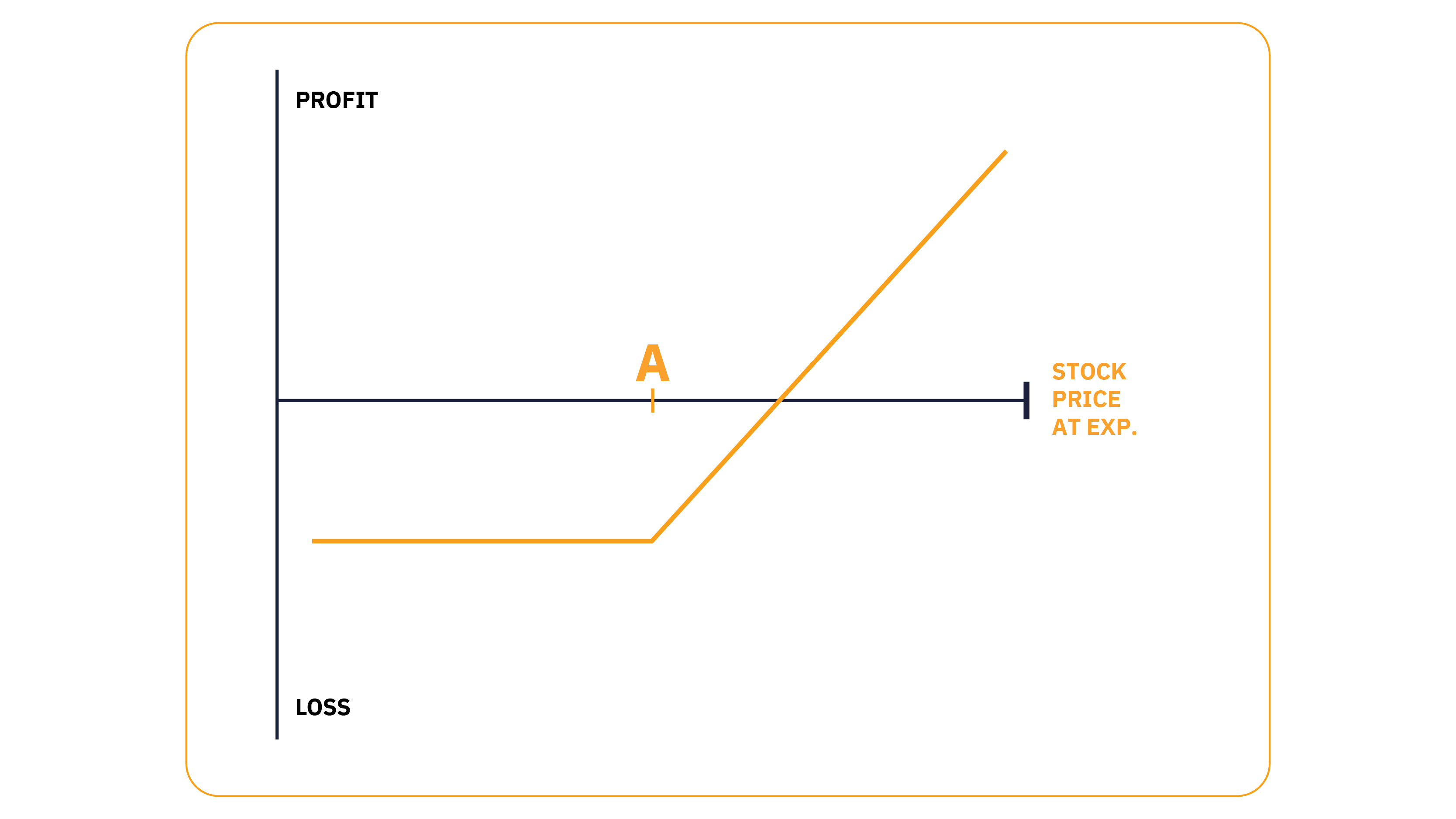

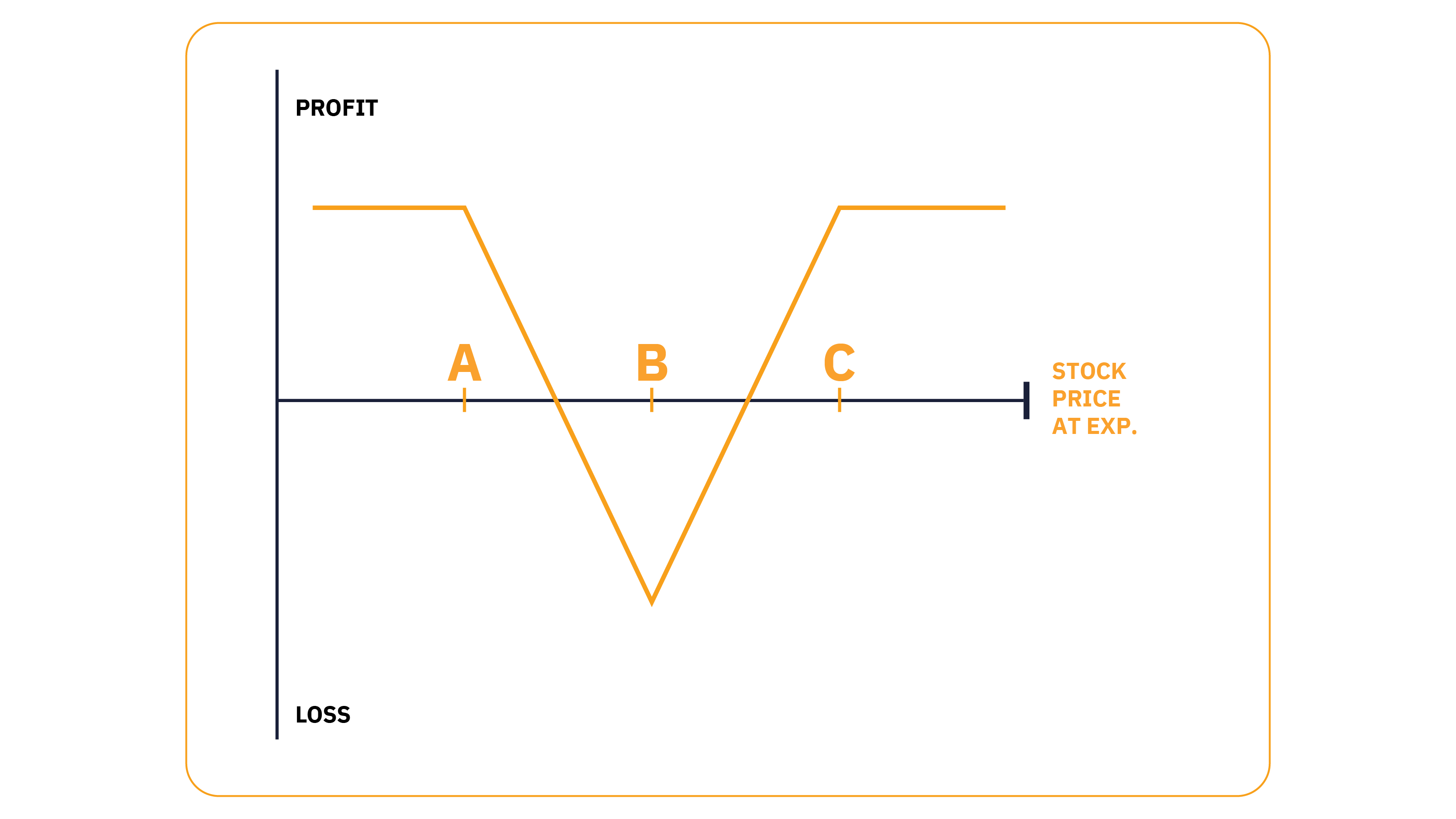

保護性看跌期權

保護性看跌期權收益圖

買入保護性看跌期權是輕鬆對沖市場不確定性的一種方式。

與備兌看漲期權一樣,當您擁有標的加密貨幣資產多頭頭寸時,您可以使用保護性看跌期權策略。保護性看跌期權是一種低風險策略,其最大潛在損失為您支付的期權權利金金額。

以下為使用保護性看跌期權對沖市場不確定性的示例:

以 $20,000 買入 0.20 BTC(當前市場價格為 $30,000)。

此時,您的多頭頭寸獲得穩健利潤 $2,000($10,000 × 0.20 BTC)。雖然您認為 BTC 會走高,但您希望保護您的利潤免受近期疲軟影響。

買入一份行權價格為 $27,000、距離到期日 60 天的 0.20 BTC 看跌期權,支付 $500 權利金成本。

理想情況下,為從早期緩慢的時間衰減中獲利,您可以選擇距離到期日至少 60 天的看跌期權。

保護性看跌期權的妙處在於,一方面,如果 BTC 價格跌至 $26,500(行權價格- 權利金)以下,它將為您提供保護,而另一方面,如果市場走高,您將有機會從中獲利。

儘管買入看跌期權需要支付成本,但與保護自己免受極端波動影響相比,該代價很小。

潛在利潤:當標的資產價格漲幅超過您支付的權利金時,您就會獲利。在期權合約有效的情況下,如果資產價格低於行權價格 A,該策略有助於保護您的標的資產多頭頭寸。

潛在損失:您的最大潛在損失為您支付的期權權利金金額。

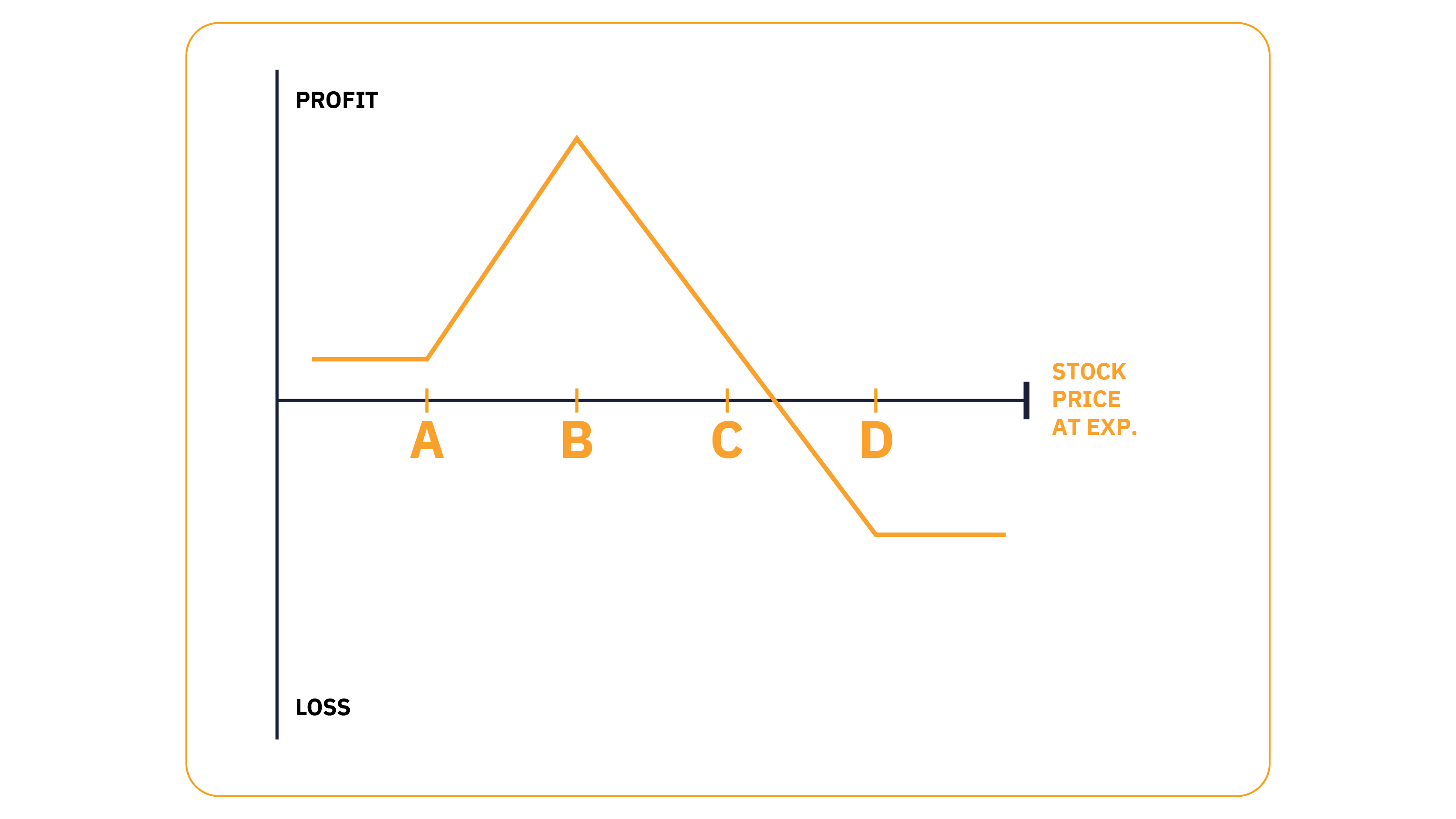

配對看跌期權

配對看跌期權收益圖

如果您希望在買入加密貨幣時降低風險,您可以使用配對看跌期權策略。

配對看跌期權與保護性看跌期權具有相同的運作方式。唯一的區別是,保護性看跌期權針對的是您已經擁有的資產。而配對看跌期權針對的是您即將買入的資產,即您可以在買入標的加密貨幣的同時買入配對看跌期權。

配對看跌期權的行權價格往往盡可能接近標的資產的買入價格 (ATM)。當然,配對看跌期權也可以是 OTM,這完全取決於您。

配對看跌期權的風險狀況與保護性看跌期權一致。

潛在利潤:該交易策略能否獲利非常容易判斷。只要您的加密貨幣價格漲幅超過權利金,您就會獲利。

潛在損失:如果您的加密貨幣價格跌幅超過權利金,您就會虧損。

至此,我們已經介紹瞭如何使用備兌看漲期權來賺取被動收入,以及如何使用看跌期權來對沖市場波動。接下來,我們將為您介紹如何將這二者結合起來。

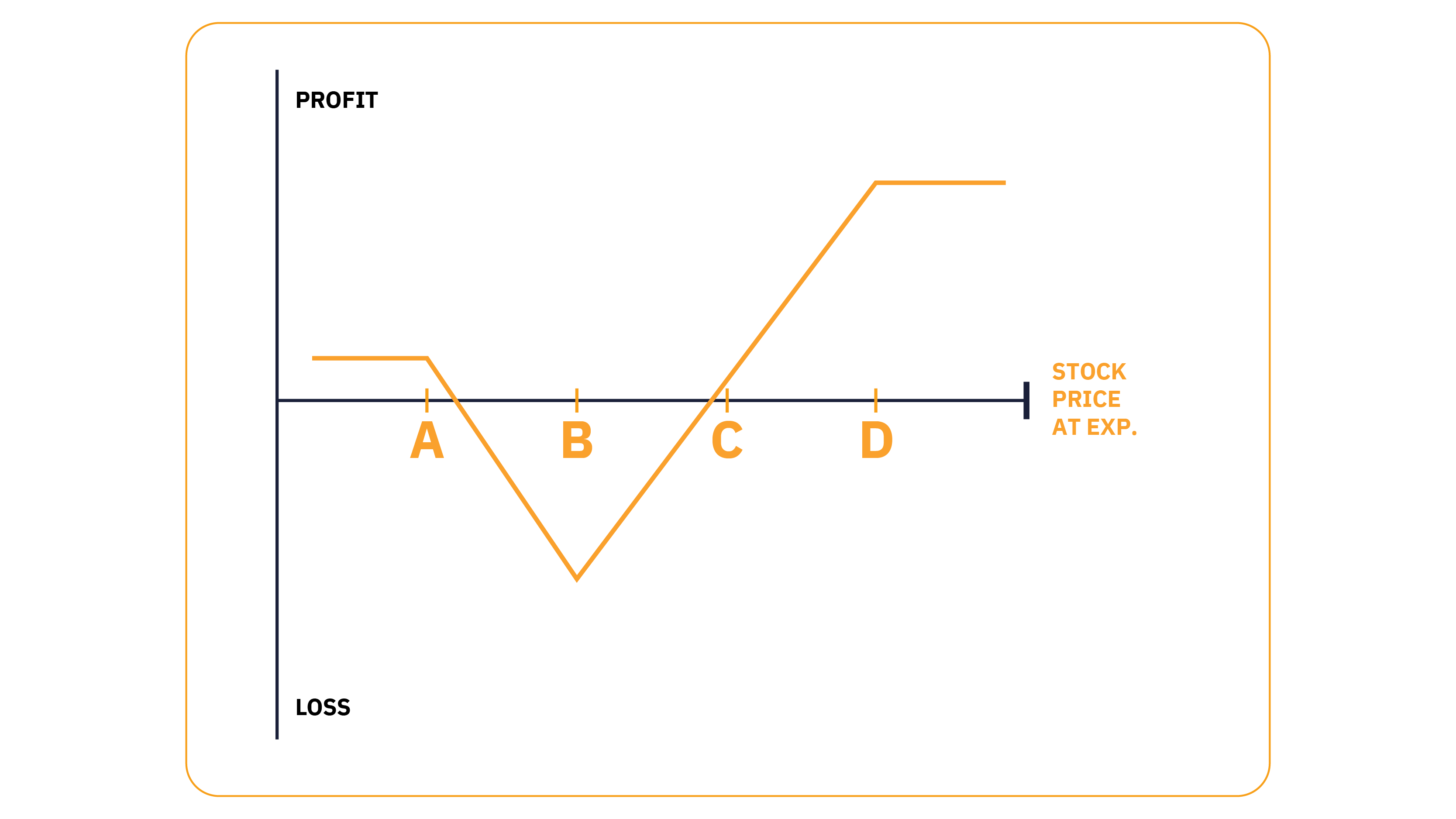

領子期權策略

領子期權收益圖

領子期權提供了與保護性看跌期權相同的安全性,而成本只有其一小部分。

領子期權結合了備兌看漲期權和買入看跌期權,為您的加密貨幣資產在固定交易範圍內的波動提供保護。

看跌期權可以保護您的投資組合免受下行波動的影響,而賣出看漲期權所獲權利金有助於彌補交易成本。

當您適度看多市場,但又想避免大幅虧損時,該策略最為有效。

領子期權策略的交易成本因行權價格水平而異。具體來說,相比買入看跌期權更接近看漲期權的情況,當兩個行權價格與標的資產市場價格距離相同時,該策略成本最低。

舉例說明:

買入一份行權價格為 $28,000 的 0.20 BTC 看跌期權,支付 $300 權利金成本。

賣出一份行權價格為 $32,000 的 0.20 BTC 看漲期權,獲得 $250 權利金。

持有 0.20 BTC(當前市場價格為 $30,000)。

儘管兩個行權價格與標的資產價格距離相同,但由於買賣價差相對,交易成本為 $50(淨借方)。

在低風險、低迴報的情況下,如果 BTC 價格跌至 $27,950(看跌期權行權價格- $50 的淨借方)以下,領子期權會保護您的頭寸,而如果 BTC 價格上漲,領子期權會將您的上行潛力控制在 $31,950(看漲期權行權價格- $50 的淨借方)以內。

當期權到期時,如果標的資產價格漲幅超 50 美元,但低於看漲期權行權價格,您可以從該交易中獲利。

潛在利潤:當期權到期時,標的資產價格等於賣出看漲期權的行權價格。

潛在損失:當期權到期時,標的資產價格低於買入看跌期權的行權價格。

至此,基礎期權策略已經介紹完畢,接下來我們將為您介紹高級期權策略。

然而,在此之前,請務必注意,以下五種策略相當複雜,適合於至少具備中級期權交易知識的交易者。

第 4 部分:助您提升收益的 5 大資深期權交易策略

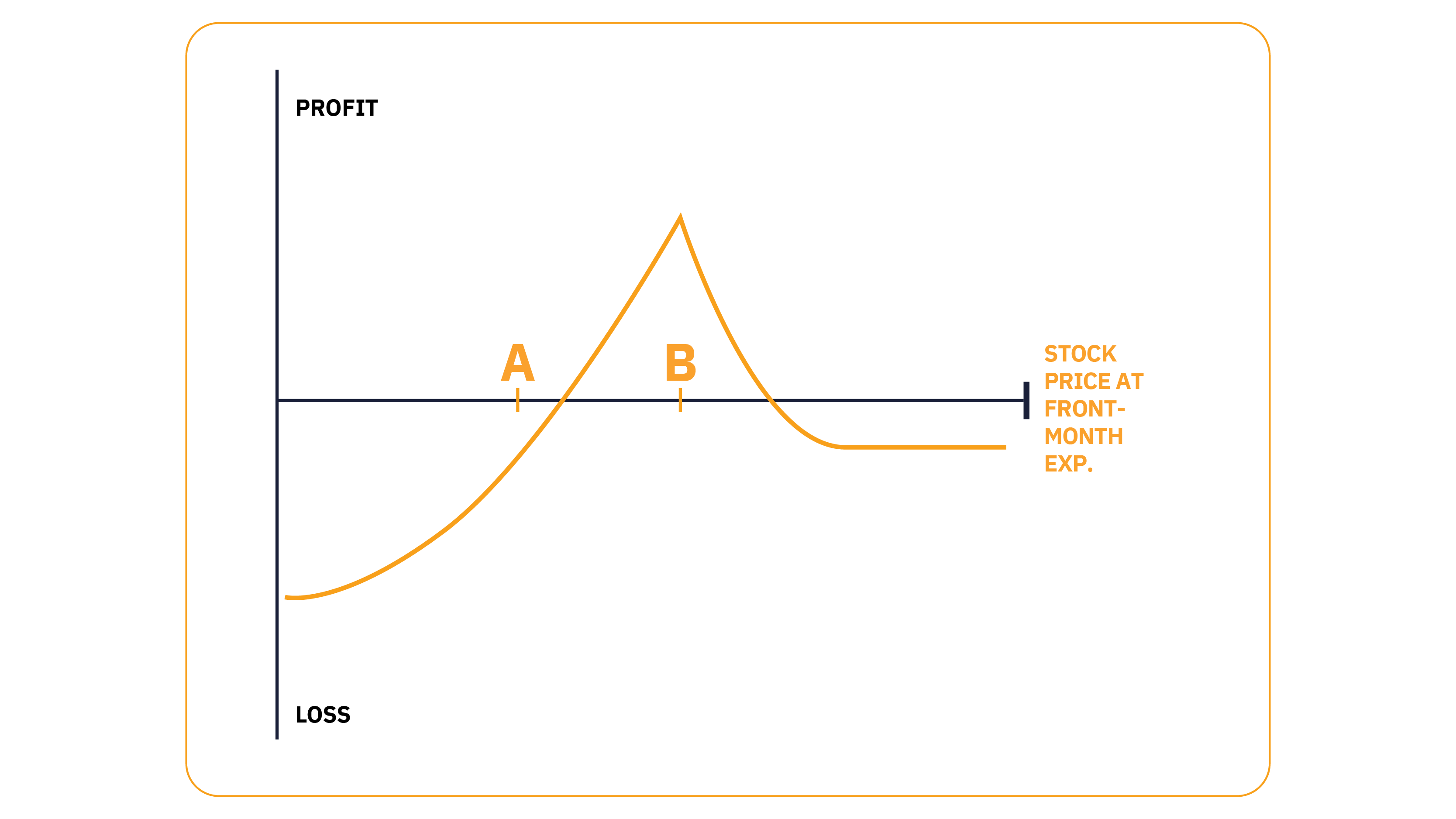

對角價差

對角看跌價差收益圖—對角看漲價差收益圖

对角看涨价差收益图

對角價差是從時間衰減中獲利的兩步驟策略,其類似於日曆價差策略,但存在一個主要區別:日曆價差策略通常結合行權價格相同而到期日不同的看漲或看跌期權,而對角價差策略則使用行權價格不同的看漲或看跌期權。

對角價差策略可衍生出諸多變體,包括看漲對角價差、賣出對角價差和買入看跌對角價差等。

通常情況下,當您對加密貨幣或任何給定資產類別持看漲或中立態度時,您可以使用對角價差。根據您的觀點,您可以使用看跌期權或看漲期權。我們將在以下示例中研究對角價差策略的一種高級變體:看漲對角價差。

首先,您賣出一份距離到期日約 30 天、行權價格為 A 的 OTM 看漲期權(前端行權)。

接著,您再買入一份距離到期日 60 天、行權價格為 B 的 OTM 看漲期權(後端行權)。

現在,您構建了一個日曆價差頭寸,旨在獲得一份賣出看漲期權價差。

該策略的複雜之處在於:當近月合約到期時,您賣出行權價格為 A、到期日與後端買入看漲期權相同的期權。

該操作旨在從賣出行權價格為 A 的期權中收取足夠的權利金,從而抵消後端買入看漲期權的成本。

該交易從時間衰減中獲利,當市場在前 30 天內橫盤交易,並在後 30 天內下跌時,該策略效果最好。

在前端期權到期前,如果標的資產價格可以維持在接近前端期權行權價格的水平,即為理想情況。此時,如果兩個後端期權到期時均為 OTM,您將獲得最大潛在利潤。

潛在利潤:

實際利潤 = 總利潤- 為看跌/看漲期權支付的權利金- 行權價格 A

潛在損失:

淨貸方最大損失 = 行權價格 A - 行權價格 B - 收到的總淨貸方金額

淨借方最大損失 = 行權價格 A - 行權價格 B + 支付的淨借方金額

了解詳情:對角價差:助您賺取收益的混合策略

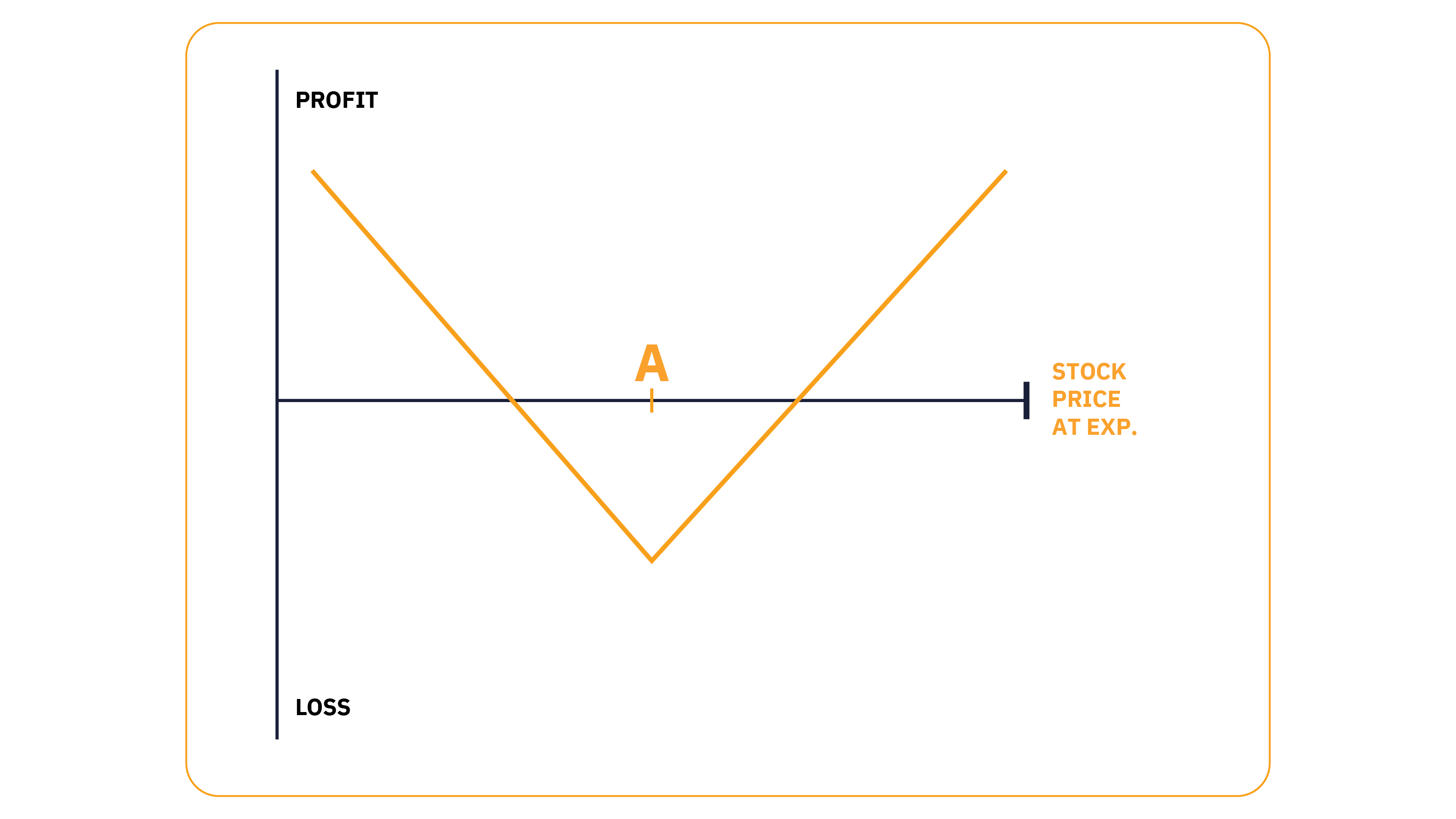

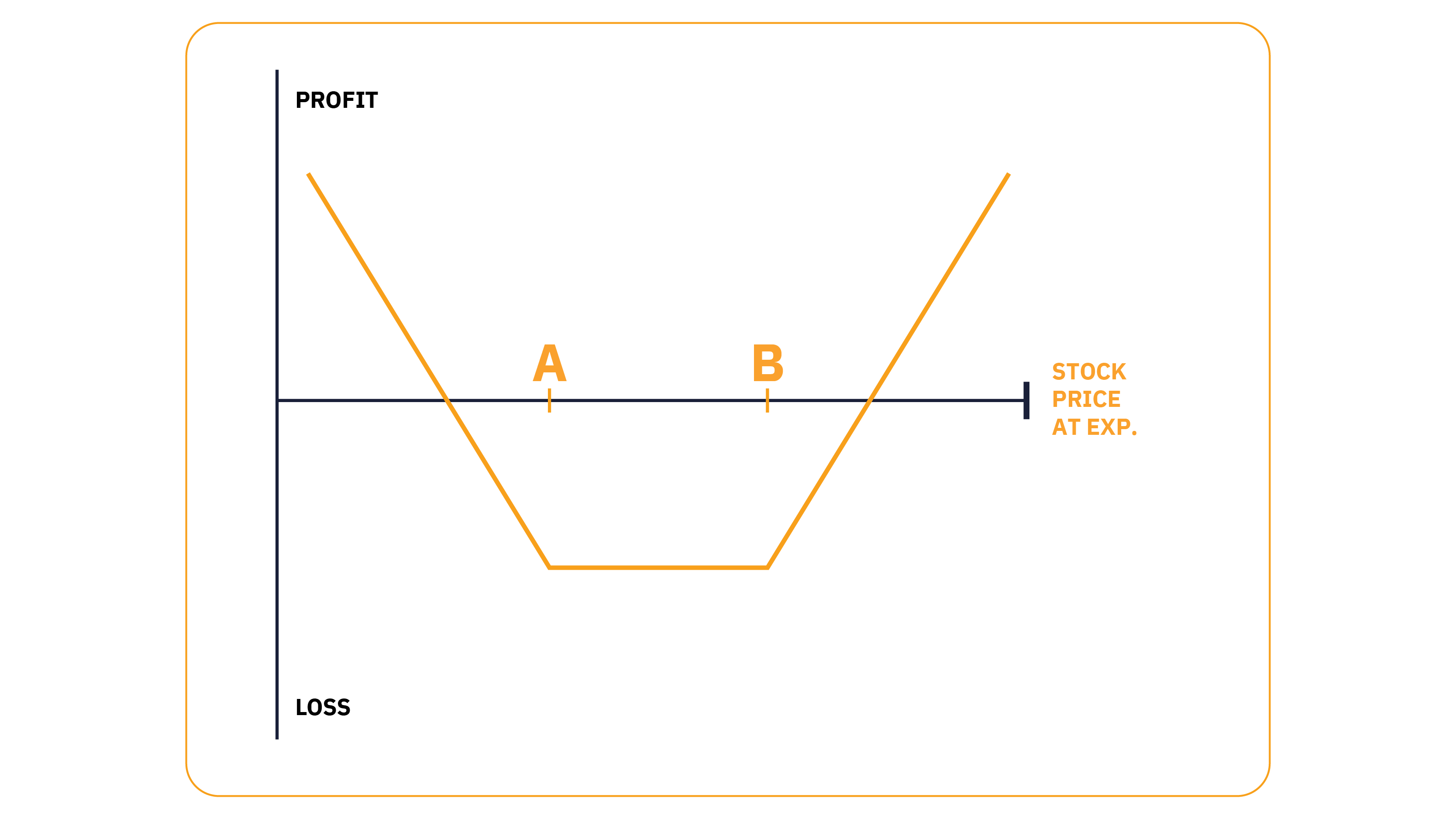

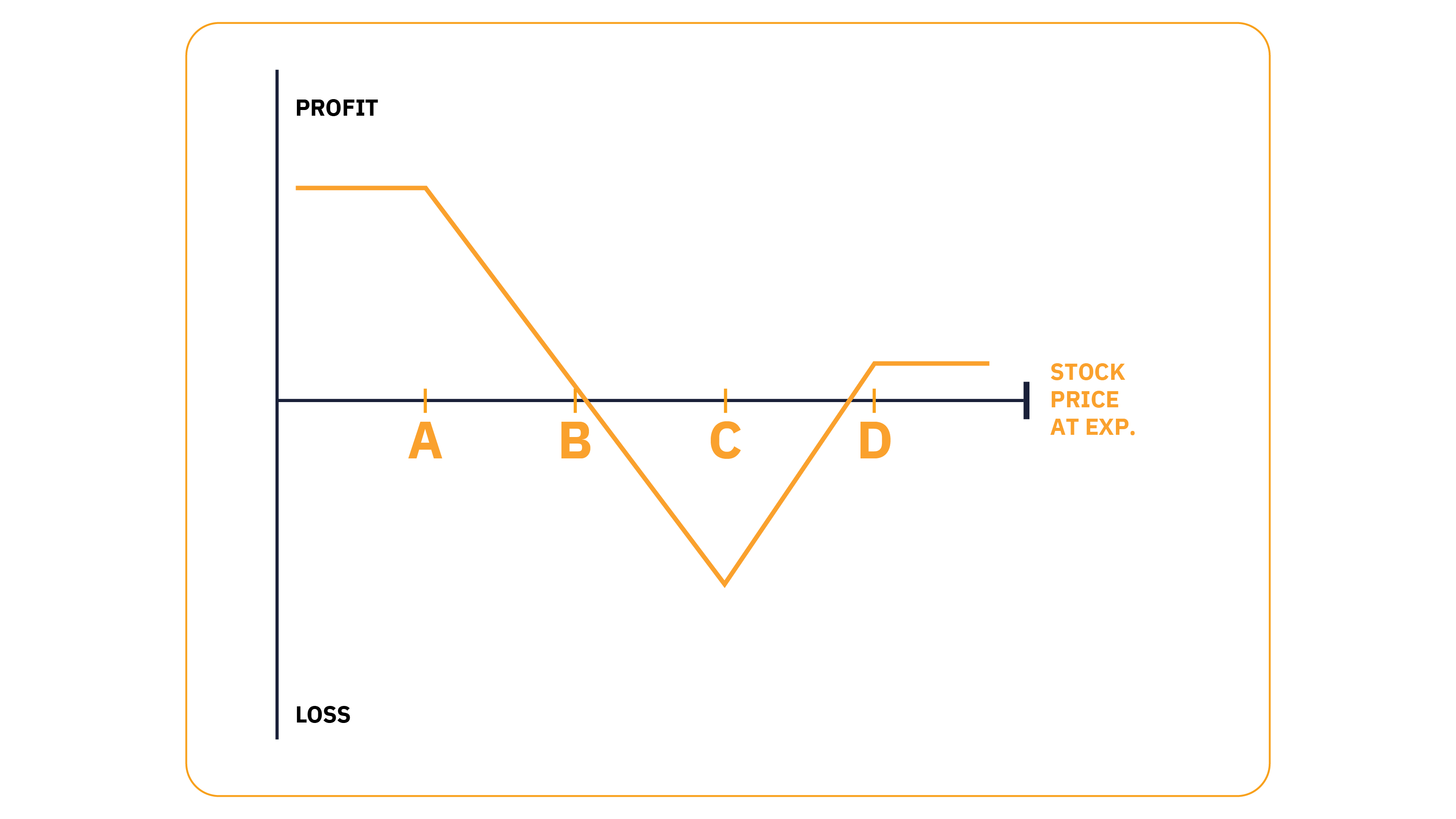

跨式和勒式

買入跨式期權收益圖

跨式和勒式期權策略可以在風險極低的情況下為交易者帶來巨額回報。

如果您認為市場即將經歷大幅波動,但又不確定波動方向,您可以買入跨式或勒式期權以賺取收益。而如果您預計隱含波動率 (IV) 即將下降,您可以賣出跨式或勒式期權以從時間衰減中獲利。

儘管跨式和勒式期權均可助您表達市場觀點,但它們在成本和利潤潛力方面有所不同。

您可以通過買入行權價格和到期日均相同的看跌和看漲期權來開立買入跨式期權頭寸。

由於您同時買入兩份期權,因此交易成本為淨借方(看跌期權權利金 + 看漲期權權利金)。

為在到期時賺取收益,兩份期權到期時均需為 ITM,且行權後獲得的收益需超過總權利金成本。

買入跨式期權示例:

買入一份 ATM 看漲期權,支付 $100 權利金

買入一份 ATM 看跌期權,支付 $100 權利金

交易成本即為 $200($100 + $100)的淨借方。

為在期權到期時獲利,您需要市場上漲或下跌 $200 以上。

如果市場漲跌幅低於該金額,則您將會面臨虧損。如果兩份期權到期時均為 ATM,結果可能最為糟糕。

從積極角度來看,跨式期權(尤其是加密貨幣跨式期權)盈利潛力巨大。這是由於加密貨幣波動性很大,市場漲跌幅可能遠遠超過兩份期權的總權利金成本,從而為您帶來數倍於您初始投資規模的豐厚回報。

潛在利潤:理論上,跨式期權具有無限的利潤潛力;但事實上,這種情況發生的可能性極小。

潛在損失:買入跨式期權的最大潛在損失為前期支付的總權利金成本。

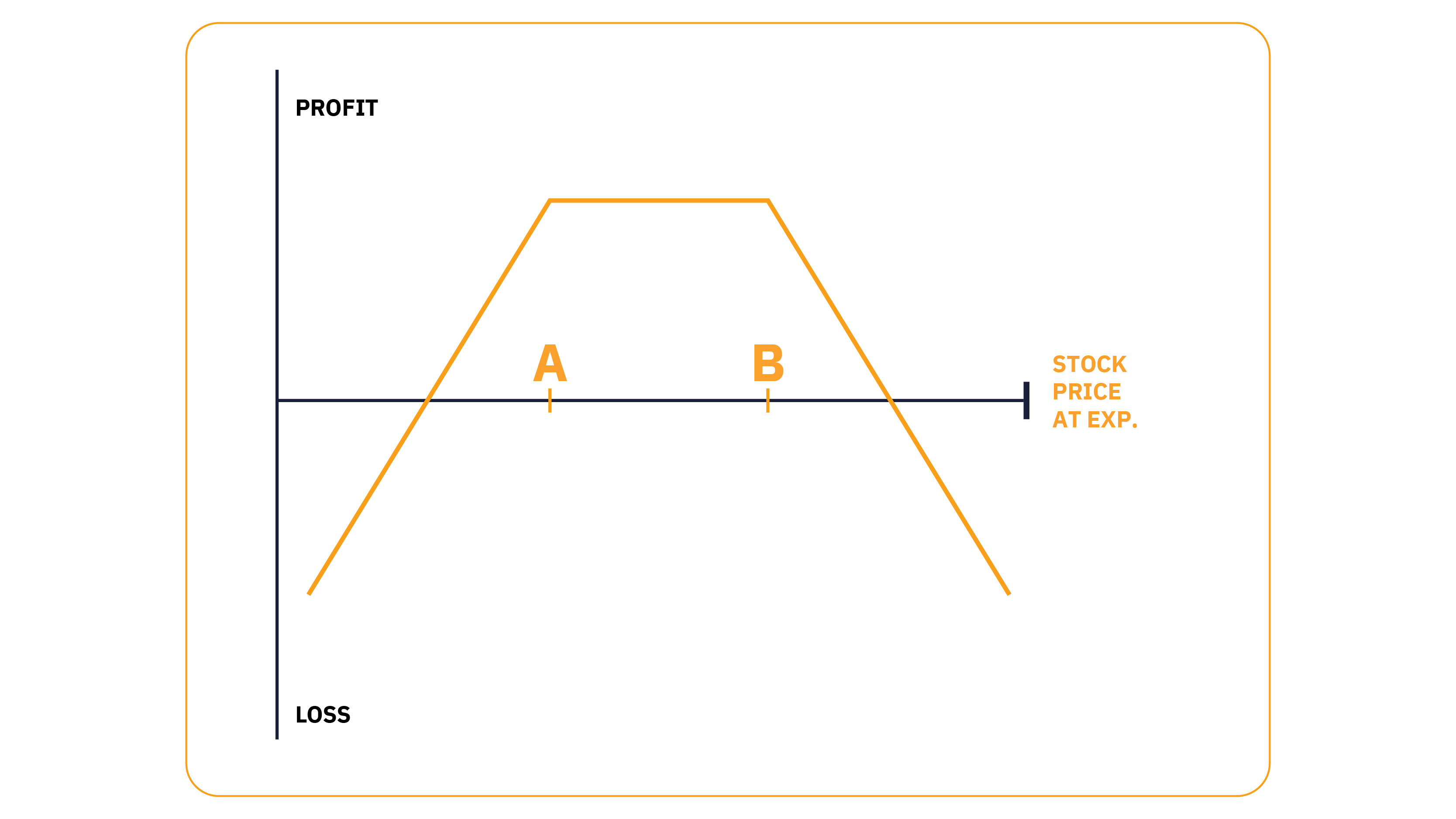

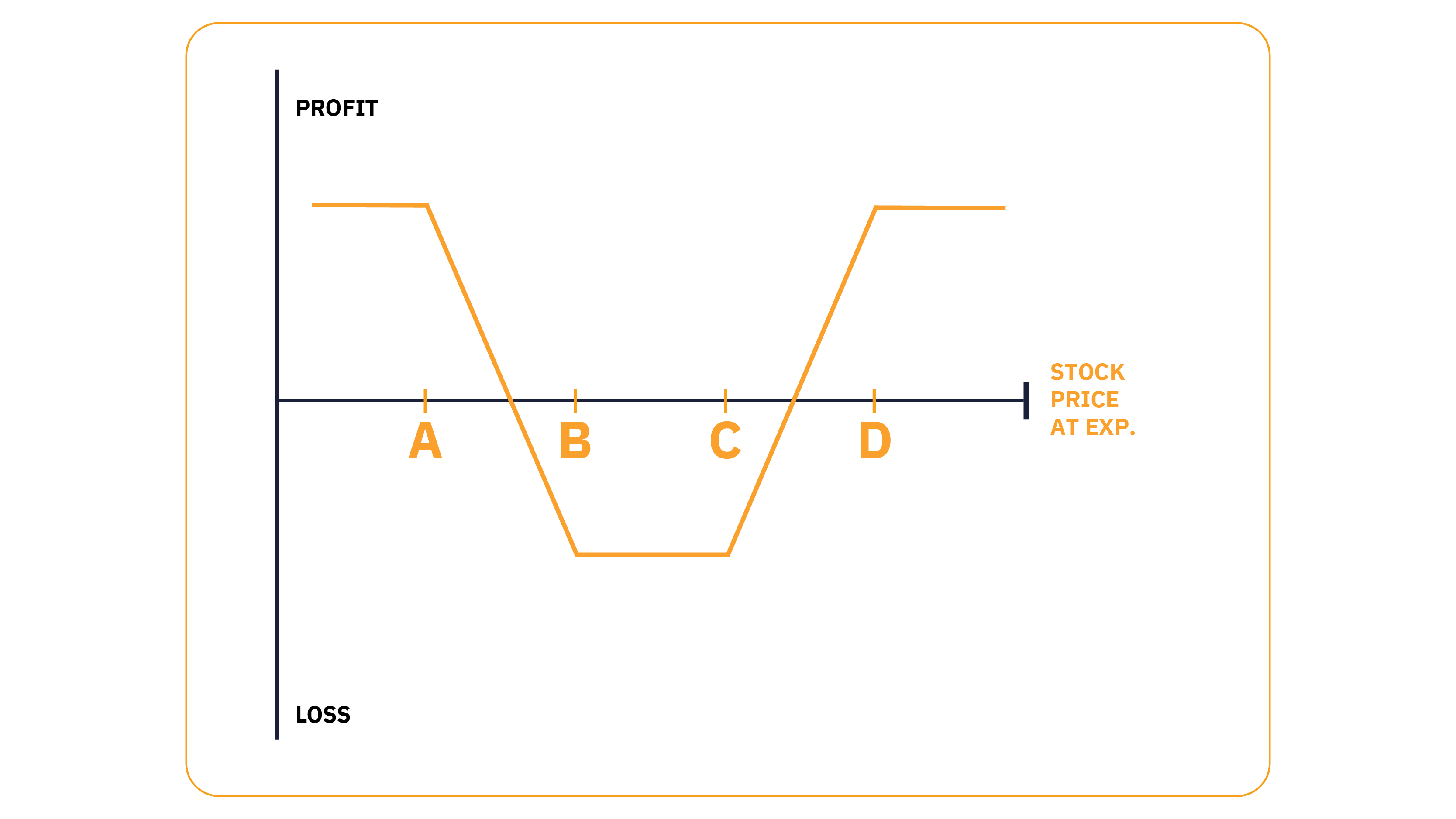

買入勒式期權收益圖

賣出勒式期權收益圖

勒式期權具備與跨式期權相同的上行潛力,且交易成本更低。

勒式期權由到期日相同的兩份 OTM 期權構成,兩份期權的行權價格往往與當前市場價格距離相同。

買入勒式期權示例:

買入一份 OTM 看漲期權,支付 $50 權利金

買入一份 OTM 看跌期權,支付 $50 權利金

賣出勒式期權示例:

賣出一份 OTM 看漲期權,獲得 $50 權利金

賣出一份 OTM 看跌期權,獲得 $50 權利金

勒式期權總是比跨式期權成本更低,這是由於勒式期權在市場波動更大時才能獲利。

當市場價格高於看漲期權行權價格 $100 或低於看跌期權行權價格 $100 以上時,您才能從勒式期權中獲利。

勒式期權與跨式期權一樣,具有巨大的上行潛力。其缺點在於,兩份 OTM 期權到期時獲利的可能性均較小。

潛在利潤:具有無限的盈利潛力

潛在損失:最大潛在損失為總權利金成本與佣金之和

了解詳情:跨式期權策略:如何持續獲利

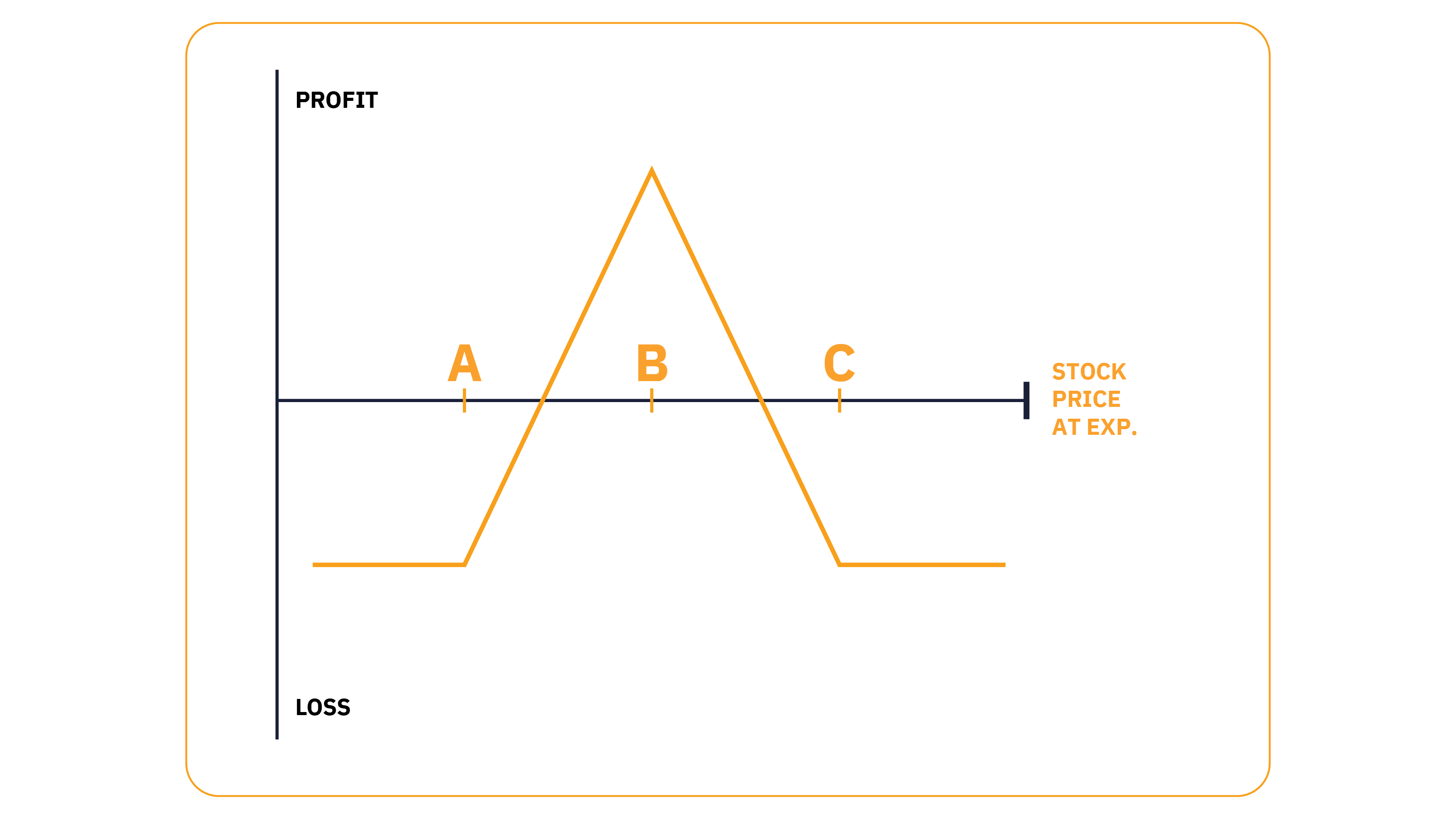

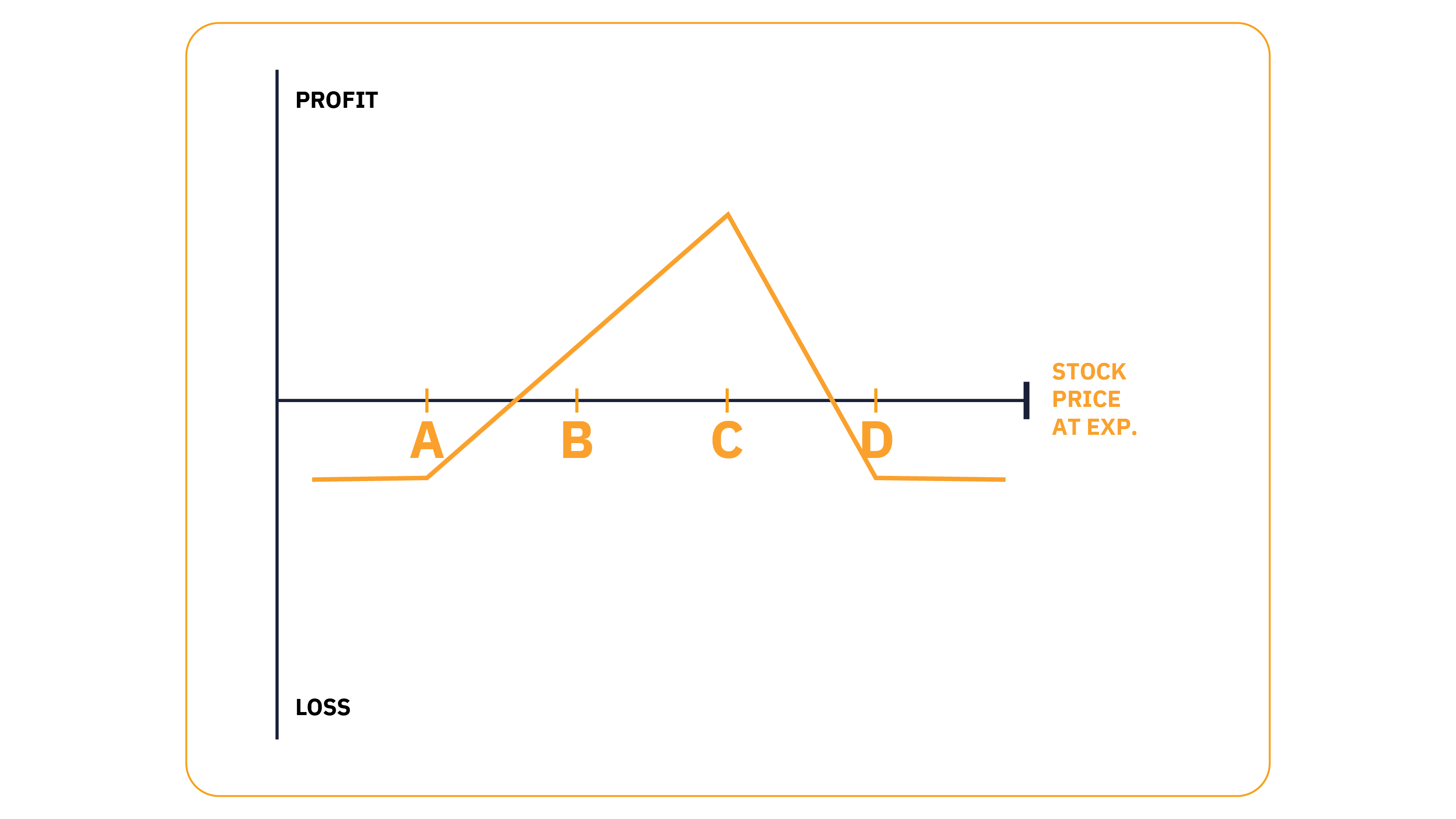

蝶式期權

買入看跌/看漲/鐵蝶式價差

賣出看跌/看漲/反向鐵蝶式價差

折翅蝶式看漲期權收益圖

折翅蝶式看跌期權收益圖

反向折翅蝶式看漲期權收益圖

反向折翅蝶式看跌期權收益圖

蝶式期權是從隱含波動率中獲利的另一種期權策略。由於其收益圖看起來像長著兩隻翅膀的蝴蝶身體,因而取名為蝶式期權。蝶式期權可衍生出諸多變體,包括買入看跌蝶式、鐵蝶式和反向折翅蝶式等。

蝶式期權策略一般適用於溫和看漲或看跌的市場,即當交易者預計標的資產價格在未來不會大幅波動時。

理論上,您可以只使用蝶式看漲或蝶式看跌期權。然而,為簡化起見,我們為您介紹蝶式看漲和蝶式看跌期權的組合,即反向鐵蝶式變體。

反向鐵蝶式期權策略涉及買入行權價格相同的看跌和看漲期權(通常是 ATM),同時賣出 OTM 看跌和看漲期權,所有期權的到期日均相同。

您可以將其想像成一個上漲空間有限的買入跨式期權和一個下跌空間有限的賣出跨式期權的組合。反向鐵蝶式期權從隱含波動率上升中獲利,風險較低。

反向鐵蝶式期權(做多波動率)示例:

賣出一份 OTM 看漲期權,獲得 $25 權利金

買入一份 ATM 看漲期權,支付 $100 權利金

買入一份 ATM 看跌期權,支付 $100 權利金

賣出一份 OTM 看跌期權,獲得 $25 權利金

在本例中,交易成本為 $150,也即您可能損失的最大金額(支付的 $200 權利金- 收到的 $50 權利金)。

反向鐵蝶式期權和跨式期權一樣,幾乎總有一份買入期權到期時為 ITM,因此您不太可能損失全部的權利金。但缺點是您的獲利空間有限。

您的最大潛在利潤為 ATM 和 OTM 行權價格之差減去權利金成本。

反向鐵蝶式期權交易的缺點在於,在同等條件下,平值期權的價值損失速度(時間衰減)比 OTM 期權更快。因此,許多交易者偏好標準的鐵蝶式期權策略,因為其可以從時間衰減和低 IV 中獲利。

潛在利潤:(ATM 行權價格- OTM 行權價格) - 權利金成本

潛在損失:最大潛在損失為支付的總權利金成本(即開倉成本 + 佣金)

了解詳情:蝶式價差:以有限虧損實現盈利

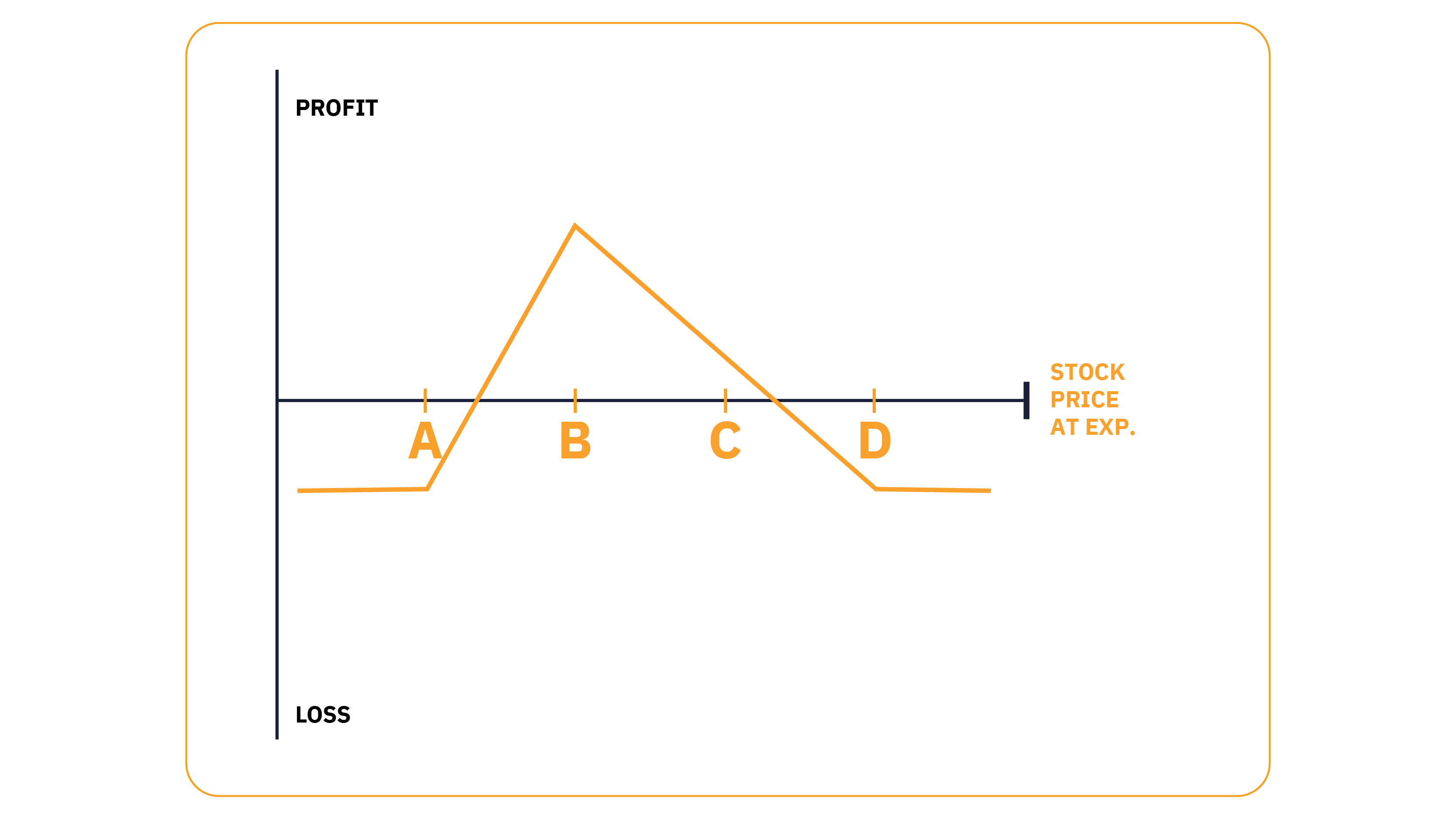

鐵鷹式期權

鐵鷹式期權收益圖

反向鐵鷹式期權收益圖

當您不確定市場變化方向時,鐵鷹式期權是一種絕佳的低風險盈利策略。

正如我們將蝶式期權看作帶有翅膀的跨式期權一樣,我們也可以將鐵鷹式期權看作帶有翅膀的勒式期權。鐵鷹式期權與蝶式期權類似,同樣從隱含波動率變化中獲利。區別之處在於,鐵鷹式期權策略通過 OTM 期權來構建。

當您希望以較低風險從極小的價格波動中獲利時,

即為使用買入鐵鷹式期權的最佳時機。

為有效利用時間衰減,您最好選擇距離到期日 30-45 天的期權。

買入鐵鷹式期權策略示例:

賣出一份 OTM 看漲期權

買入一份遠期 OTM 看漲期權

賣出一份 OTM 看跌期權

買入一份遠期 OTM 看跌期權

由於賣出期權的行權價格更接近於市場價格,您會獲得淨貸方收益,也即您本次交易的最大潛在利潤。

如果結算價格介於兩份看跌期權的行權價格之間,所有期權到期時失效,此時獲利效果最佳。

而如果任一遠期期權到期時為 ITM,可能會發生最大潛在損失。

潛在利潤:如果結算價格介於兩份看跌期權的行權價格之間,所有期權到期時失效,此時獲利效果最佳。

潛在損失:近期和遠期期權的行權價格之差- 收到的淨權利金金額

為從波動率上升中獲利,您可以使用反向鐵鷹式期權策略。我們很快將為您介紹。在此之前,我們先為您介紹第五大資深交易策略—聖誕樹蝶式期權策略。

了解詳情:鐵鷹式期權:靈活且風險固定的期權交易策略

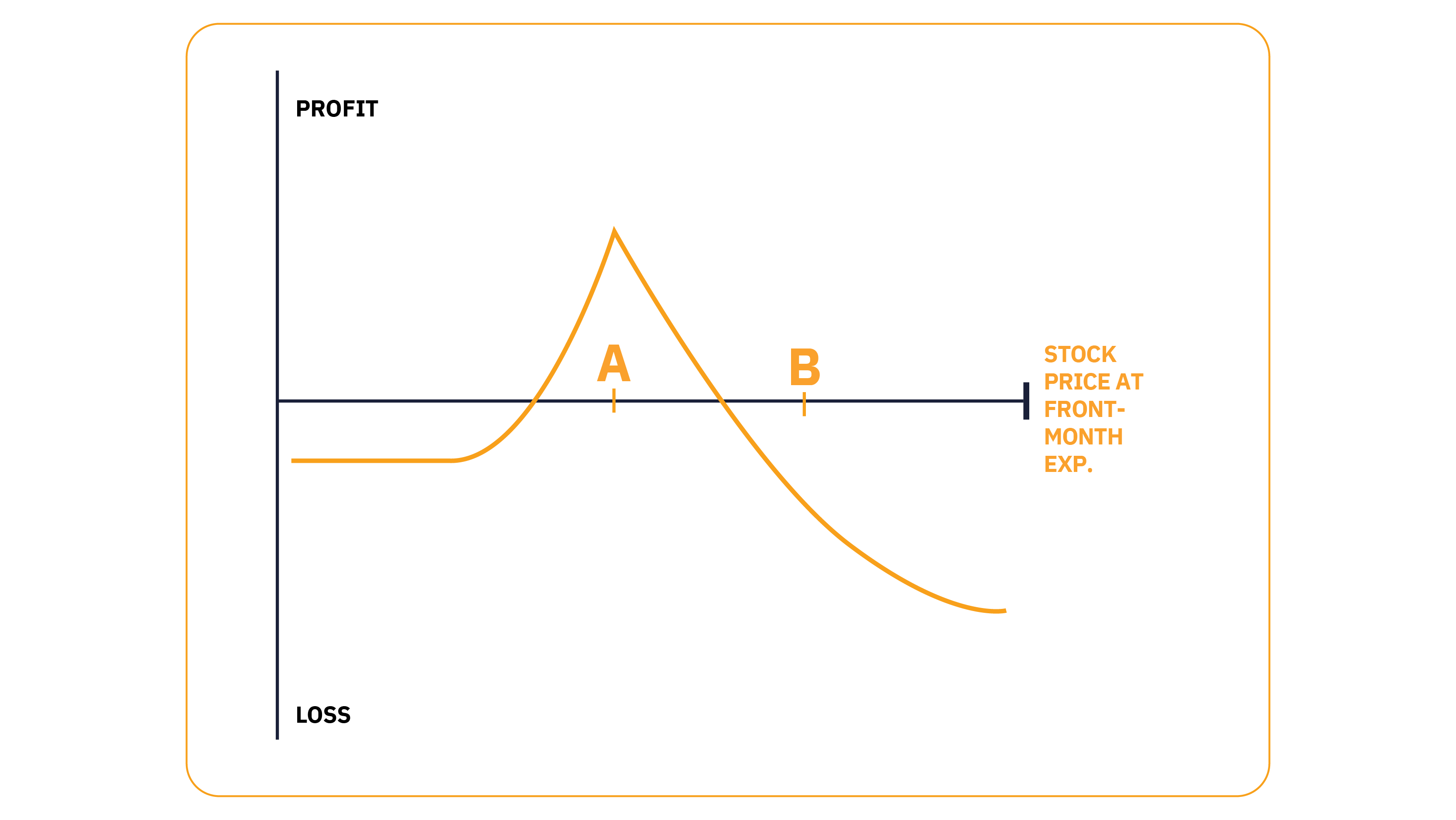

聖誕樹蝶式期權

聖誕樹蝶式看漲價差收益圖

聖誕樹蝶式看跌價差收益圖

聖誕樹蝶式策略適用於交易者對市場持溫和看漲或看跌態度的情形。

當您對市場持中立偏看漲(聖誕樹蝶式看漲)或中立偏看跌(聖誕樹蝶式看跌)態度時,即為使用該策略的最佳時機。

在看漲行情下,聖誕樹蝶式看漲策略構建方式如下:

首先,您買入 1 份 ATM 看漲期權。接著,您賣出 3 份 3 倍行權價格增量的看漲期權,然后買入 2 份 4 倍行權價格增量的看漲期權。(由於該策略較為複雜,因此可能難以理解。)接下來我們將為您介紹該策略的實際運作方式。

我們假設,BTC 的交易價格為 $30,000,行權價格增量為 $1,000,則買入聖誕樹蝶式看漲期權示例如下:

買入 1 份行權價格為 $30,000 的看漲期權—賣出 3 份行權價格為 $33,000 的看漲期權—買入 2 份行權價格為 $34,000 的看漲期權。

理想情況下,您希望 BTC 結算價格盡可能接近(但不要超過)$33,000,看漲期權到期時為 ITM。

您的最大潛在損失是交易成本(淨借方),而最大潛在利潤則為從買入 ATM 期權盈利中扣除 3 倍賣出期權虧損和總權利金成本後的餘額。

同樣地,您可以使用 1 份 ATM 看跌期權和 2 份 OTM 看跌期權來構建聖誕樹蝶式看跌策略。

該策略的最大潛在利潤通過從買入 ATM 期權盈利中扣除 3 倍賣出期權虧損和總權利金成本後得到。計算公式如下:最大利潤 = 買入 ATM 期權盈利- 3x 賣出期權虧損- 總權利金成本

該策略的最大潛在損失為交易成本(淨借方)。

最大損失 = 交易成本(淨借方)

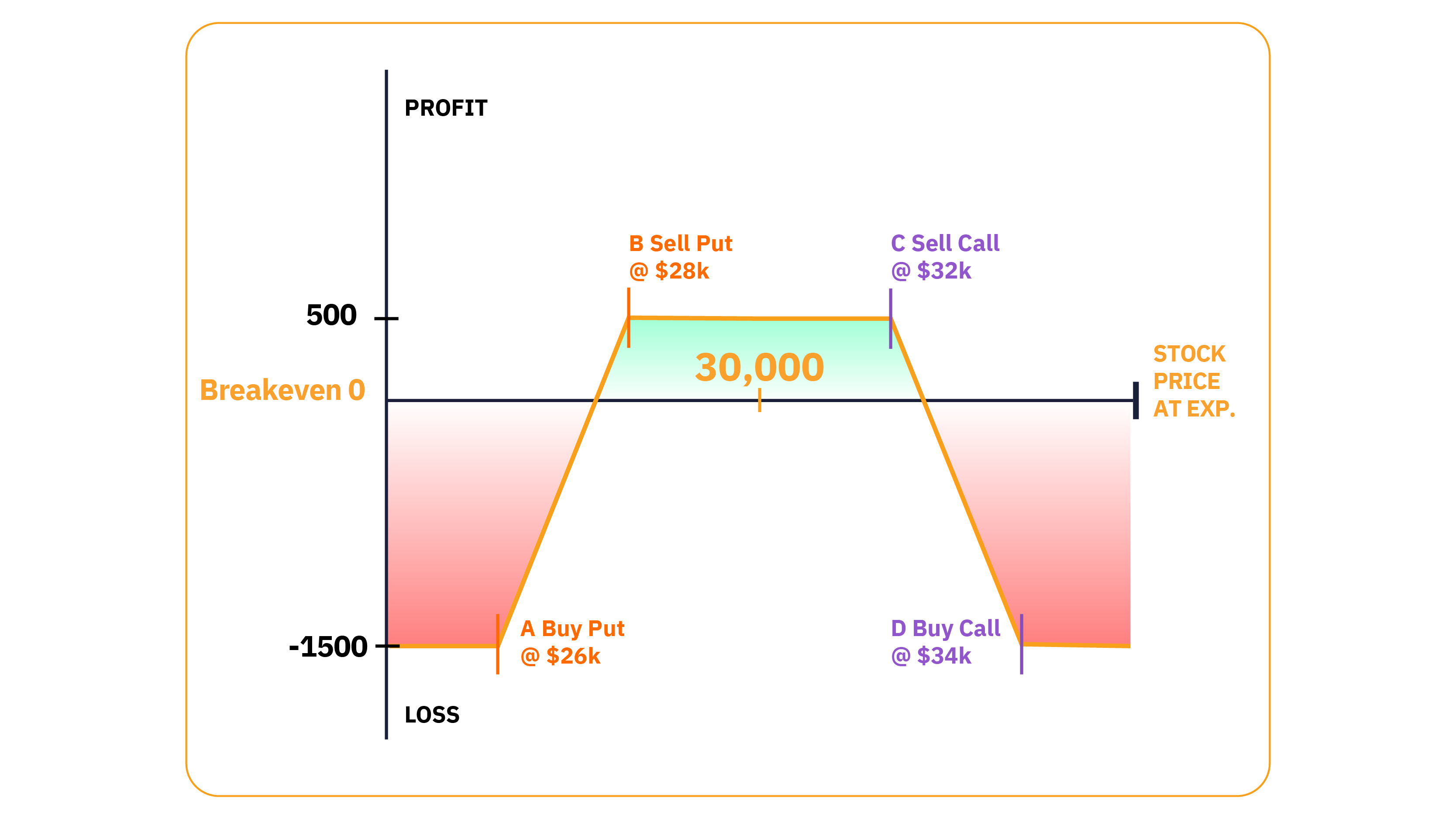

第 5 部分:如何從橫盤市場中獲利

情景 1:中立市場

鐵鷹式期權策略是一種低風險的價格中立策略,可助您從 IV 下降中獲利。

為使其價格中立,您需要賣出行權價格與標的資產價格距離相同的兩份期權,並且買入行權價格與標的資產價格距離相同但更遠的兩份期權。該操作可為您帶來對稱收益。

舉例說明:

如果 BTC 的交易價格為 $30,000,鐵鷹式期權策略可能如下:

買入一份行權價格為 $26,000 的看跌期權,支付 $100 權利金 (A)

賣出一份行權價格為 $28,000 的看跌期權,獲得 $350 權利金 (B)

賣出一份行權價格為 $32,000 的看漲期權,獲得 $350 權利金 (C)

買入一份行權價格為 $34,000 的看漲期權,支付 $100 權利金 (D)

您會獲得 $500 的淨貸方金額,也即您的最大潛在利潤。

淨貸方的計算方式為:(看跌價差 $250)+(看漲價差 $250)= $500

該交易的絕佳之處在於,它既拓寬了您實現最大潛在利潤的價格範圍(在 $28,000 和 $32,000 之間),又為您在蒙受損失前爭取了更多迴旋餘地(低於 $27,500 或高於 $32,500)。

如果期權 A 和 D 到期時均為 ITM,結果可能最為糟糕。此時,您會損失 $1,500(最大損失 $2,000 - 權利金收益 $500 = $1,500)。

當 IV 水平較高且有望走低時,即為使用鐵鷹式策略的最佳時機。

然而,鐵鷹式策略的哪種變體最適合對沖標的加密貨幣投資組合風險?鐵鷹式還是反向鐵鷹式?答案取決於不同市場行情中隱含波動率的反應方式。

在大多數情況下,當市場迅速拋售時,由於多頭急於平倉,隱含波動率會出現跳升。因此,相比於標準鐵鷹式策略,反向鐵鷹式策略(做多波動率)在對沖您的加密貨幣投資組合風險方面效果更佳。

如果市場大幅走低,看跌期權會以熊市看跌價差的形式發揮作用,從而有助於抵消標的資產的市值損失。

這樣一來,您可以使用反向鐵鷹式策略獲利來降低您的 BTC 買入成本(初始購買價格- 鐵鷹式策略獲利)。

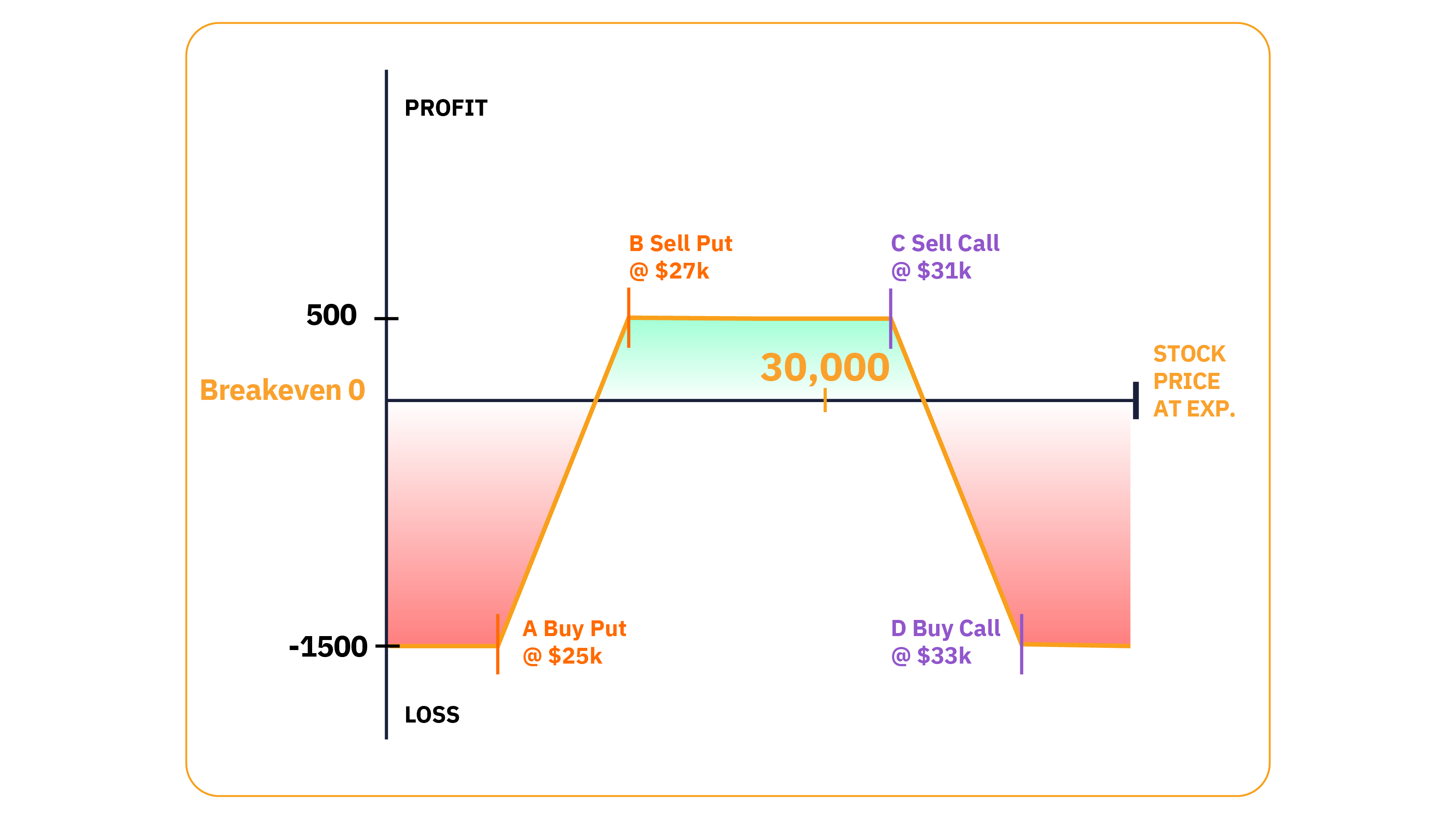

情景 2:看跌市場

如果您正在尋求一種低風險的溫和看跌策略,並希望從 IV 下跌中獲利,鐵鷹式期權策略可能是一個絕佳選擇。

在該假設場景下,BTC 過去一個月中波幅較大,您預計未來幾週市場波幅將大幅減小,導致 IV 下降。

由於您認為市場下跌可能性更大,您可以調整行權價格以體現您中立偏看跌的市場觀點。

舉例說明:

我們假設,BTC 的當前價格為 $30,000。以下是在低迷期構建鐵鷹式策略的示例:

買入一份行權價格為 $25,000 的看跌期權,支付 $50 權利金 (A)

賣出一份行權價格為 $27,000 的看跌期權,獲得 $300 權利金 (B)

賣出一份行權價格為 $31,000 的看漲期權,獲得 $400 權利金 (C)

買入一份行權價格為 $33,000 的看漲期權,支付 $150 權利金 (D)

我們可以將鐵鷹式策略看作下行空間有限的賣出勒式期權策略,也可以將其視為兩個信用價差策略的組合,在本例中即為 $27,000/$25,000 的看跌信用價差和 $31,000/$33,000 的看漲信用價差。

與中立策略一樣,當期權到期時,只要標的資產價格位於行權價格 B 和行權價格 C 之間,您均可獲利,即您擁有 $4,000 的獲利窗口。不過,請注意,由於行權價格 C 比行權價格 B 更接近標的資產市場價格,因此,在該交易達到盈虧平衡點之前,您會面臨更大的下行空間。正是這種特徵體現了您中立偏看跌的市場觀點。

由於期權 B 和 C 的總權利金為 $700($300 + $400),而期權 A 和 D 的總權利金為 $200($50 + $150),因此該交易會產生 $500 的淨貸方收益。

淨看跌信用價差(- $50 + $300)+ 淨看漲信用價差($400 - $150)= $500

最大潛在利潤:當標的資產價格介於 $27,000(行權價格 B)和 $31,000(行權價格 C)之間時,最大潛在利潤為 $500 的淨貸方收益

上行盈虧平衡點:行權價格 C + 淨貸方收益 = $31,500

下行盈虧平衡點:行權價格 B - 淨貸方收益 = $26,500

上行最大損失:當標的資產價格漲逾 $33,000 時,上行最大損失為 $1,500(行權價格 C - 行權價格 D + 淨貸方收益)

下行最大損失:當標的資產價格跌破 $25,000 時,下行最大損失為 $1,500(行權價格 A - 行權價格 B + 淨貸方收益)

除鐵鷹式期權策略以外,以下幾種替代策略也可以從看跌市場中獲利:

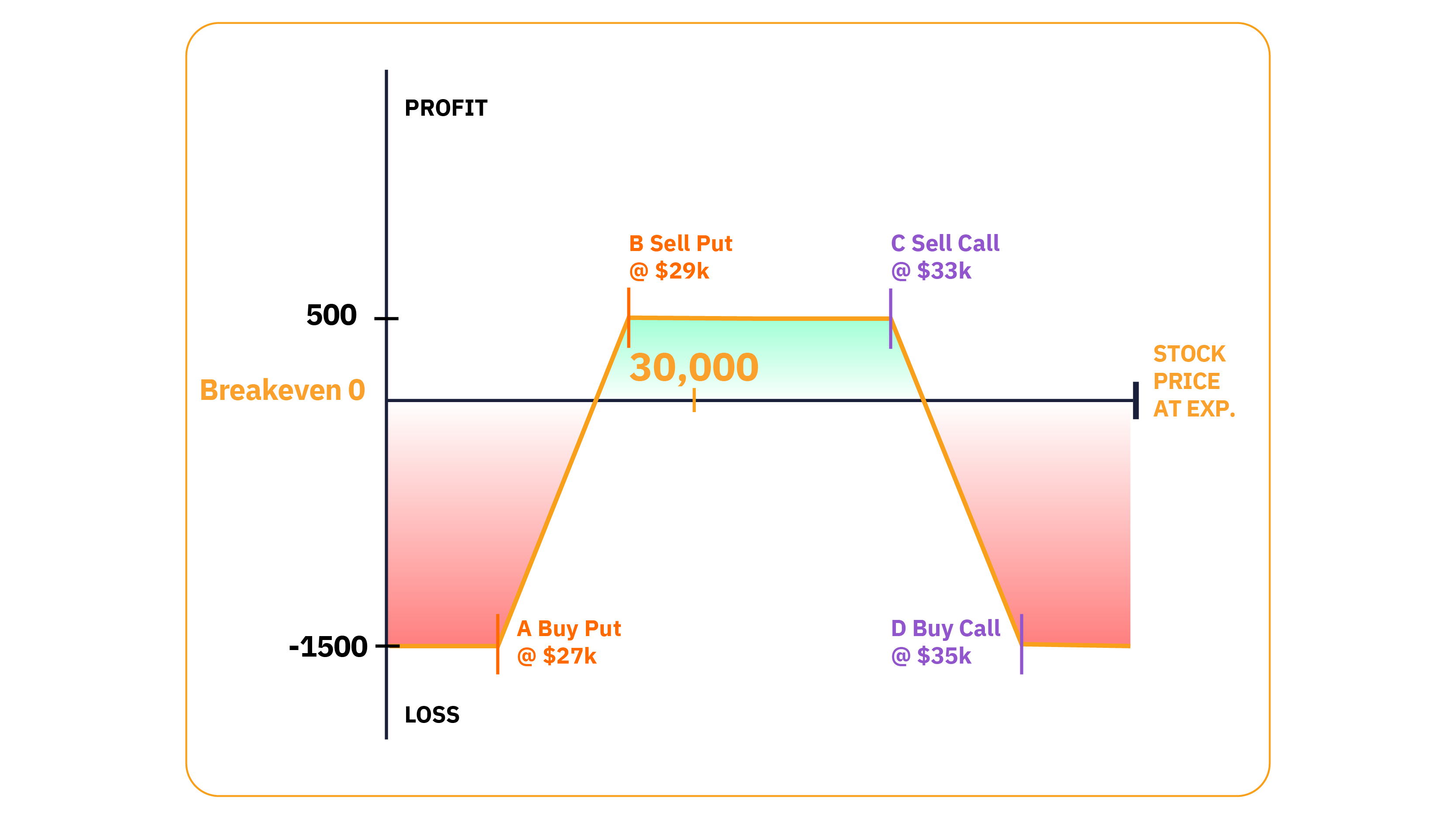

情景 3:看漲市場

下面我們將為您介紹,當您預計 IV 下降且市場橫盤交易或略微走高時,如何使用鐵鷹式策略賺取收益。

與在看跌市場中構建鐵鷹式策略類似,您可以調整行權價格以體現您中立偏看漲的市場觀點。

在以下示例中,BTC 的隱含波動率在大幅下跌後飆升,您預計未來幾週市場將企穩或適度走高。

如果您希望利用波動率飆升帶來的高期權權利金,您可以使用鐵鷹式策略,從時間衰減和 IV 下跌中獲利。

理想情況下,距離到期日 30-45 天的期權時間價值損失速度更快,效果更好。

同樣地,我們假設,BTC 的價格為 $30,000. 以下是在牛市中構建鐵鷹式策略的示例:

舉例說明:

買入一份行權價格為 $27,000 的看跌期權,支付 $150 權利金 (A)

賣出一份行權價格為 $29,000 的看跌期權,獲得 $400 權利金 (B)

賣出一份行權價格為 $33,000 的看漲期權,獲得 $300 權利金 (C)

買入一份行權價格為 $35,000 的看漲期權,支付 $50 權利金 (D)

由於您賣出期權的行權價格最接近市場價格(B 和 C),您將獲得 $500 的淨貸方收益。

淨貸方的計算方式為:(賣出看跌期權 $400)-(買入看跌期權 $150)+(賣出看漲期權 $300)-(買入看漲期權 $50)= $500

由於賣出期權 B 的行權價格較賣出期權 C 更接近標的資產價格,該策略的收益圖曲線會向右傾斜。因此,在該交易達到盈虧平衡點之前,您會面臨更大的上行空間,也即當市場走高時,您可以在更大的標的資產價格範圍內實現最大潛在利潤。

最大利潤:當標的資產價格介於 $29,000(行權價格 B)和 $33,000(行權價格 C)之間時,最大利潤為 $500 的淨貸方收益

上行盈虧平衡點:行權價格 C + 淨貸方收益 = $33,500

下行盈虧平衡點:行權價格 B - 淨貸方收益 = $28,500

上行最大損失:當標的資產價格漲逾 $35,000 時,上行最大損失為 $1,500(行權價格 C - 行權價格 D + 淨貸方收益)

下行最大損失:當標的資產價格跌破 $27,000 時,下行最大損失為 $1,500(行權價格 A - 行權價格 B + 淨貸方收益)

在看漲市場中使用鐵鷹式策略的缺點是,儘管您可以在 $4,000 的標的資產價格範圍內來實現最大利潤,但相對於 $3,500 的上行盈虧平衡點(標的價格 + 行權價格 C + 淨貸方收益),下行盈虧平衡點還是有 $1,500(標的價格- 行權價格 B - 淨貸方收益)。

了解詳情:鐵鷹式期權:靈活且風險固定的期權交易策略

除鐵鷹式期權策略以外,以下幾種替代策略也可以從牛市中獲利:

第 6 部分:加密貨幣期權交易 5 大常見錯誤

我們已經分別介紹了適合新手和資深交易者的各類期權盈利策略。接下來,我們將為您介紹期權交易過程中需要避免的幾大錯誤。

錯誤 1:買入期權時未考慮市場波動性

第 1 個常見的期權交易錯誤是買入期權時未留意價格。期權價格受到隱含波動率影響。由於市場未來的波動性是未知的,因此有時期權可能會定價過高。因此,即使您的持倉方向判斷正確,如果市場波動幅度太小,也會導致您的收益不足以支付權利金。

錯誤 2:賣出期權時缺少對沖策略或風險管理

第 2 個常見的期權交易錯誤是僅僅依賴裸賣空期權,即在缺少對沖策略的情況下賣出虛值期權。通常而言,期權賣方都具有較好的預期收益,但如果在市場波動情況下持有期權空倉,同時又未能妥善進行風險管理,那麼即使是經驗豐富的交易老手也可能會面臨重大損失。

錯誤 3:以賭博心態決定持倉方向,希望「一筆撈回所有損失」

即使是經驗豐富的期權交易老手也可能出現大幅回撤,而這可能會影響交易者對市場的解讀,導致消極情緒瀰漫。大幅回撤屬於正常操作,即便是持續盈利的策略也會出現這種情況。但如果市場走向與您的預期不符,也千萬不要在做多與做空之間反复橫跳。不妨休息一下,去馬爾代夫躺在沙灘上曬曬太陽,回來以後定會神清氣爽,重新煥發活力。

錯誤 4:對是否交易遠期到期日期權猶豫不決

別讓遠期到期日期權的價格嚇到您。

儘管遠期到期日期權並不是充分利用短期價格波動的最佳方式,但卻是對沖長期加密貨幣持倉的理想選擇。

到期日越近,風險就越難掌控。隨著到期日臨近,Theta 值會逐步衰減,收益速度也會加快,但市場波動幅度太大將導致期權定價不准確。有時,近期到期日期權的報價範圍也會更廣。

在這種情況下,您應該判斷期權每天的具體損失,而不是糾結整體權利金高低,然後決定這一價格是否值當。

錯誤 5:過早嘗試複雜交易策略

飯要一口一口吃,路要一步一步走。

或許在朋友面前大談 16 腿波動率擠壓和 Theta 值衰減策略會令他們刮目相看,但有時少即是多。

用盡可能簡單的方式表達您的觀點,不要讓事情變得過於復雜。

最理想的途徑是先用簡單策略慢慢上手,隨著知識和經驗的積累再逐步改用更複雜的策略。期權組合越多,滑點成本就越高,也就是說您需要為市價買入/賣出支付更高金額。

第 7 部分:加密貨幣期權交易的優勢和風險

優勢

在期權交易中,您只需支付少量存款(權利金),即可利用槓桿放大購買力,獲得遠多於您直接購買時的加密貨幣資產,從而賺取更多收益。

人們常說,時機決定一切,但在進行期權交易時,您無需做到那麼精確。為獲得充分的盈利時間,您可以在未來幾週甚至幾個月內交易期權合約。

買入期權交易風險低而收益高,曾有幸運的交易者在短短幾分鐘內僅通過期權交易就賺取了超過 1,300% 的收益。

風險

儘管買入期權風險很低,但並非沒有風險。損失所有投資資本的風險始終存在,且市場可能會相當無情,尤其是對新手交易者而言。

由於期權會隨著時間推移而失去價值,因此,期權在到期時大多為 OTM 期權,即價值為零。

儘管買入期權風險較低,但賣出期權並非如此。賣出無保護(非套期保值)期權與交易期貨一樣,具有相同的高風險。

第 8 部分:學習清單:開啟加密貨幣期權交易一周學習之旅

週一:對期權有一個基本了解。

週二:開立 Bybit 測試賬戶。熟悉各種條款、條件(包括 Bybit 保證金費用)和推廣活動。學習如何判斷市場走勢。

週三:確定您的可用資金。

週四:確保您可以回答下列問題:您的風險偏好如何?您可以承受的最大損失是多少?

週五:確定您的合約持有期。

週六:選擇合適的期權交易策略。

週日:等待合適的時機進場交易。

期權交易須知:15 個關鍵希臘值和術語

1. 盈虧平衡點

為從交易中持續獲利,您需要了解一筆交易的盈虧平衡點。

盈虧平衡點是指交易既不盈利也不虧損的時點。買入期權盈虧平衡點:市場走勢良好,獲得的盈利與您支付的期權權利金成本相抵消。賣出期權盈虧平衡點:市場走勢對您不利,產生的虧損與您收到的期權權利金相抵消。

2. 到期日/距離到期日天數 (DTE)

到期日/距離到期日天數 (DTE) 是指期權合約失效的具體時間。

3. 內在價值

內在價值是指期權行權時的價值。

假設您買入了行權價格為 $30,000 的 1.0 BTC 看漲期權。當 BTC 的價格高於 $30,000 時,該看漲期權具有內在價值,而當 BTC 的價格低於 $30,000 時,該看漲期權沒有內在價值。

如果 BTC 躍升至 $35,000,則該看漲期權的內在價值為 $5,000。

請記住,只有 ITM 期權才具有內在價值。OTM 期權的內在價值為零。

內在價值(看漲期權) = 當前價格- 行權價格

內在價值(看跌期權) = 行權價格- 當前價格

4. 外在價值

內在價值的計算方式很簡單,它總是等於 ITM 期權金額。然而,外在價值的計算難度更大。

外在價值是期權權利金的一部分,而權利金由 IV 和 DTE 決定。

在上述計算內在價值的例子中,我們知道,當 BTC 交易價格為 $35,000 時,行權價格為 $30,000 的看漲期權具有 $5,000 的內在價值。然而,受市場波動性和期權剩餘到期時間的影響,該看漲期權也可能具有 $1,000 以上的外在價值。

原因何在?這是因為 BTC 的交易價格可能會在到期日之前上漲至更高水平。

您可以將外在價值視為您為未來機會所付出的超出內在價值的部分。

外在價值 = 市場價格(權利金)- 內在價值

5. 隱含波動率 (IV)

期權市場使用 IV 來預測資產價格的變動幅度。

標的資產價格波動越大,OTM 期權到期時越有可能具有價值。因此,IV 越高,期權權利金越高,反之亦然。

您可以使用 vega 準確計算出 IV 對期權的影響程度。

6. Vega ()

Vega 衡量的是 IV 每移動 1%,期權權利金的變動幅度。

假設 BTC 看漲期權的權利金為 $100,IV 為 50%,Vega 為 0.20. 如果 IV 增加至 51%,權利金將增加至 $100.20($100 + $0.20)。而如果 IV 從 50% 下降至 49%,權利金將下降至 $99.80($100 - $0.20)。

7. Theta/時間衰減 (θ)

期權合約會隨著時間推移而失去價值。Theta(時間衰減)即為衡量這種價值損失的方式。

長期期權時間衰減速度緩慢,每日僅損失少量權利金。但隨著期權到期日的臨近,時間衰減速度越來越快,直至權利金的時間價值在到期時降為零。

8. Delta (Δ)

Delta 衡量的是標的資產價格每上漲 $1.00,期權權利金的變動幅度。

看漲期權的 Delta 值為正,介於 0 和 1.0 之間,即權利金隨市場價格的上漲而上漲。

看跌期權的 Delta 值為負,介於-1.0 和 0 之間,即權利金隨市場價格的上漲而下跌。

為在示例中分析 Delta,我們再回到之前行權價格為 $30,000 的看漲期權中。

當 BTC 的價格等於行權價格($30,000)時,期權到期時為 ITM 和 OTM 的機率相等。因此,ATM 期權的 Delta 值通常為 +0.50/-0.50。

這樣一來,如果 BTC 上漲 $1.00,權利金會上升 $0.50,而如果 BTC 下跌 $1.00,權利金會下降 $0.50。

我們還可以換一種方式來看待 Delta,即將您的頭寸視為 0.5 個比特幣(1.0 BTC 交易規模 × 0.50)。

隨著時間推移,如果期權到期時為 ITM,Delta 最終將變為 1.0(到期時),此時,您的頭寸等於 1.0 BTC。

9. Gamma (Γ)

Gamma 衡量的是標的資產價格每變動 $1.00,Delta 的變動幅度。

ATM 期權的 Gamma 值最高,這是因為隨著到期日的臨近,ATM 期權在盈虧之間來回擺動。

10. 期權腿

期權腿指期權策略中的單個期權。

單腿策略指單一看跌期權或單一看漲期權。交易者可以使用兩個不同的期權構建一個雙腿策略,依此類推。

在進行期權交易時,您可以組合的期權腿數量不受限制。不過,管理少腿策略無疑比管理多腿策略更為容易。

11. 均值

「均值」是所有交易大廳的常用術語。雖然「Mean」在日常生活中帶有貶義,但在期權交易中,其指數學方程式。

數據集的均值通過值的總和除以值的數量進行計算。在交易中,均值通常也指價格。

我們以平均成本法 (DCA) 為例,您可能已對此方法略有所聞。

我們假設:您決定每月購買 0.2 BTC,直到您的總持有量達到 1.0 BTC。我們可以使用單次購買價格和購買次數,按如下方式計算您的平均購買價格:

以 $20,000 的價格買入 0.2 BTC

以 $22,000 的價格買入 0.2 BTC

以 $24,000 的價格買入 0.2 BTC

以 $26,000 的價格買入 0.2 BTC

以 $28,000 的價格買入 0.2 BTC

首先將成本加總,求出值的總和($20,000 + $22,000 + $24,000 + $26,000 + $28,000 = $120,000)。接著,將 $120,000 除以值的數量,此處為購買次數($120,000/5 = 平均購買價格 $24,000)。

12. 權利金

權利金即為期權買方為買入期權而向期權賣方支付的費用。

13. Rho (ρ)

Rho 與 delta、gamma 和 theta 等類似,是期權五大希臘值之一。Rho 衡量的是期權權利金對無風險利率(美國國庫券)變化的敏感程度。

Rho 對短期期權合約影響不大,但會影響對利率變化更為敏感的長期期權合約。

14. 滾動

在期權交易中,滾動是指推高或降低行權價格,或將期權到期日推遠的操作。

您可以將行權價格上滾或下滾以調整交易潛在收益,還可以將其前滾以讓自己有更多時間獲利。

15. 價差

在期權交易中,您時常會遇見「價差」一詞。價差有時表示買入價和賣出價之間的缺口(買賣價差),有時也表示兩個行權價格或到期日不同的期權之間的價值差額。

期權價差策略涉及交易具有不同行權價格和/或到期日的期權,以從權利金差額中獲利。

期權對沖交易常見問題解答 (FAQ)

1. 初學者可以進行期權交易嗎?

當然可以!只需掌握一點期權知識,任何人均可進行期權交易。我們將全程為您提供幫助。

2. 是否有加密貨幣期權產品?

有的。Bybit 為用戶提供豐富的加密貨幣期權選擇。目前,您可以 Bybit 平台上交易 BTC、ETH 和 SOL 期權。

3. BTC 期權是如何運作的?

如需詳細了解比特幣期權,請點擊此處。

4. 學習期權交易的最佳方式是什麼?

學習期權交易的最佳方式是利用 Bybit 學院的免費教育資源。我們致力於為您提供最新和最優資訊,助您無憂交易。

5. 什麼是最安全的期權策略?

下跌空間有限的買入期權稱得上是最安全的期權策略。然而請記住,在所有期權交易策略中,您的權利金均面臨損失風險。