Đánh Giá Thường Niên NFT 2024: Tổng Quan Về Hệ Sinh Thái NFT Và Hiệu Suất Thị Trường

Tác giả khách mời: Elsa, Trưởng bộ phận nghiên cứu của NFTGo

Giới thiệu tác giả: Elsa là trưởng bộ phận nghiên cứu tại NFTGo, đây là cánh cổng dẫn đến hệ sinh thái NFT theo hướng thấu hiểu số 1.

Tổng Quan Hệ Sinh Thái NFT

Bối Cảnh NFT

Khi bước vào năm 2024, không gian NFT tiếp tục phát triển. Chúng ta có thể quan sát hầu hết các ứng dụng dựa trên NFT tập hợp xung quanh các điểm sau.

Khả Năng Tương Tác Metaverse – Năm 2023, nhiều thương hiệu và nhà sáng tạo đã ra mắt các thế giới ảo và NFT độc quyền, nhưng chúng vẫn bị phân mảnh. Đến năm 2024, các hệ sinh thái xuyên nền tảng có thể đạt được các danh tính kỹ thuật số và tài sản thống nhất trên các metaverse khác nhau, thúc đẩy trải nghiệm ảo có thể chuyển nhượng trên khắp thế giới.

Sự Phát Triển của NFT Game — Trong khi mô hình "play-to-earn" phải đối mặt với những lời chỉ trích vào năm 2023, NFT game sẽ phát triển thành các công cụ để tạo, tùy chỉnh và quản trị. Metaverse trò chơi do người dùng tạo ra tận dụng NFT để chứng minh quyền sở hữu tài sản kỹ thuật số.

Token Xã Hội — NFT Xã Hội cho phép phát triển nhanh chóng trên mạng xã hội bằng cách thiết lập các kênh độc quyền với người sáng tạo. Tuy nhiên, vào năm 2024, chúng ta có thể thấy sự thay đổi từ đầu cơ NFT sang các mô hình trực tiếp chia sẻ doanh thu thông qua token, chẳng hạn như DEGEN của Farcaster. Những mẹo này có thể cung cấp cho người sáng tạo khả năng kiếm tiền một cách bền vững hơn.

Tổng Quan Thị Trường

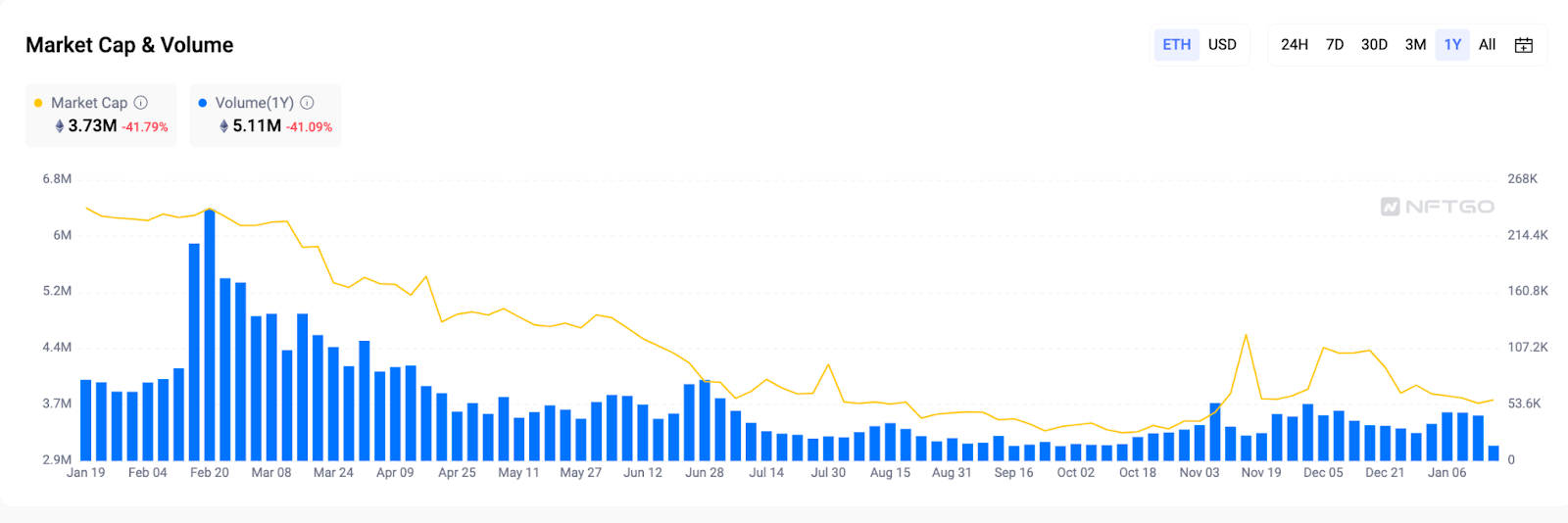

Vốn Hóa Thị Trường và Khối Lượng Giao Dịch — Dấu Hiệu Phục Hồi

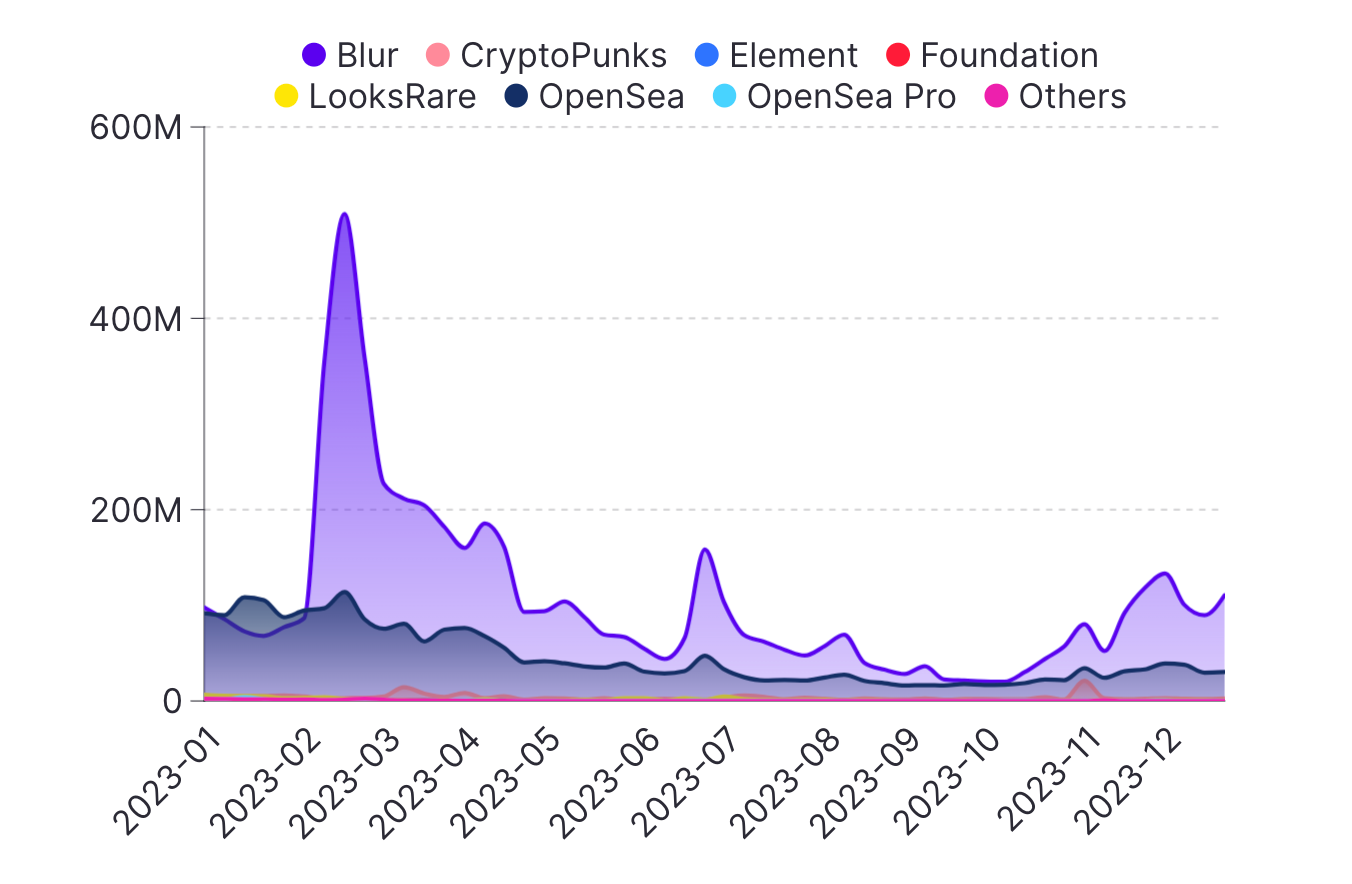

Theo dữ liệu, rõ ràng là cả vốn hóa thị trường và khối lượng giao dịch đã giảm so với năm trước. Vốn hóa thị trường đã giảm đáng kể, giảm 41,79% và đạt mức thấp là 3,3 triệu ETH. Hoạt động giao dịch đỉnh diễn ra vào ngày 20/2, với khối lượng giao dịch hàng ngày tăng vọt lên mức cao nhất hàng năm là 240.000 ETH. Tuy nhiên, đà này không tự duy trì trong suốt cả năm. Dự kiến các bản cập nhật và phát hành các trò chơi như Legends of the Mara, loạt trò chơi mới như Azuki Elementals và DeGods đã không đáp ứng được kỳ vọng của cộng đồng, dẫn đến sự nhiệt tình của thị trường giảm bớt. Do đó, khối lượng giao dịch vẫn giảm vào giữa năm. Tuy nhiên, các dấu hiệu phục hồi bắt đầu xuất hiện từ tháng 11 trở đi.

Chỉ Số Blue Chip — Tiếp Tục Dẫn Đầu Blue Chip

Bước vào năm 2023, giá trị dự kiến của các NFT blue chip đã trải qua sự điều chỉnh khoảng 70%, cho thấy mức ức chế tổng thể. Tuy nhiên, vào cuối năm 2023, một số dấu hiệu kiên trì của khả năng phục hồi xuất hiện khi chỉ số phục hồi từ mức thấp nhất là 4.488 điểm vào tháng 10/2023 lên 5.000 điểm vào cuối năm. Điều này có thể chỉ ra rằng nhu cầu về đồ sưu tập chất lượng cao vẫn tồn tại.

Hướng tới năm 2024, có một bộ sưu tập dẫn đầu thị trường giá lên NFT: Chim cánh cụt Pudgy. Thị trường có thể dao động do đầu cơ và đi kèm với biến động tạm thời tăng đột biến.

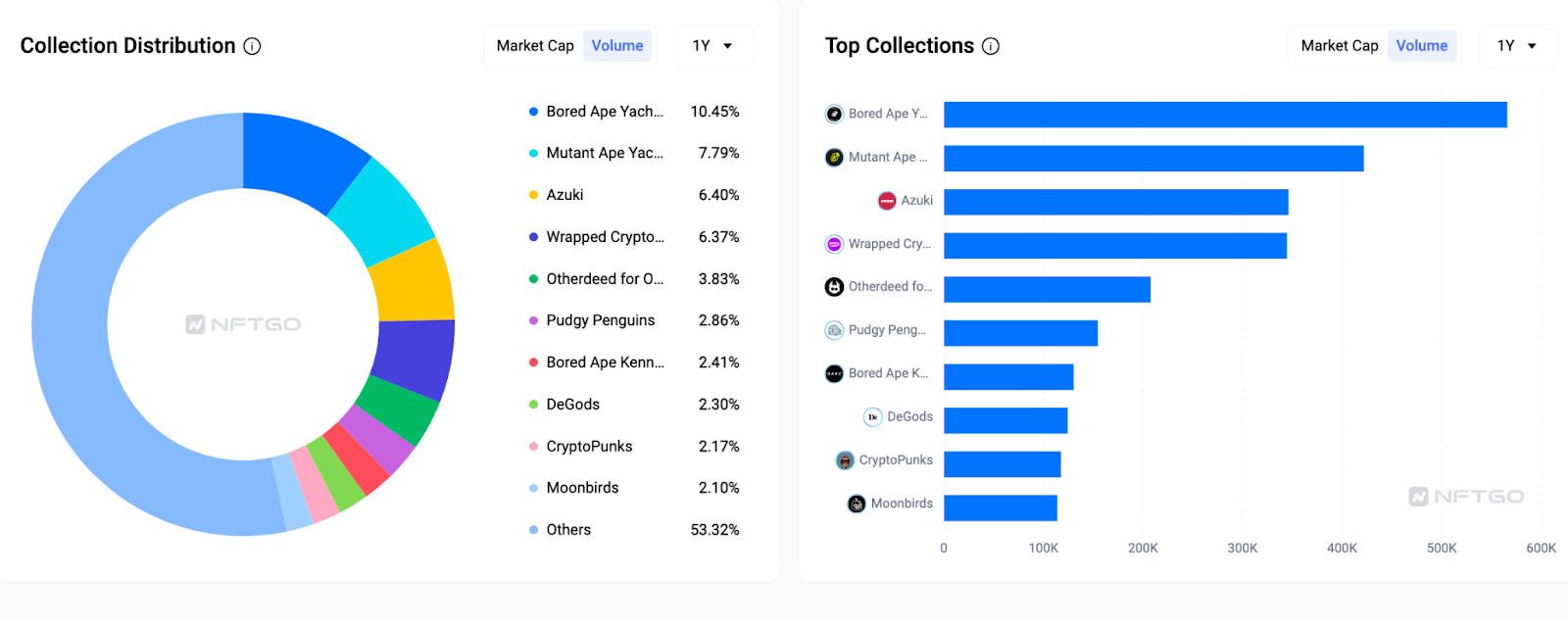

Việc đi sâu vào khối lượng giao dịch NFT năm 2023 cho thấy các bộ sưu tập blue-chip vẫn thống trị thị trường. Bored Ape Yacht Club (BAYC) lần lượt chiếm 10,45% tổng khối lượng giao dịch, trong đó Mutant Ape Yacht Club và Azuki xếp thứ hai và thứ ba. Khối lượng giao dịch kết hợp của chín loại đồ sưu tập hàng đầu chiếm gần 50% tổng hoạt động giao dịch. Trong khi các bộ sưu tập mới thường xuất hiện, dữ liệu chỉ ra rằng các NFT blue-chip đáng tin cậy nhất tiếp tục thúc đẩy phần lớn hoạt động giao dịch.

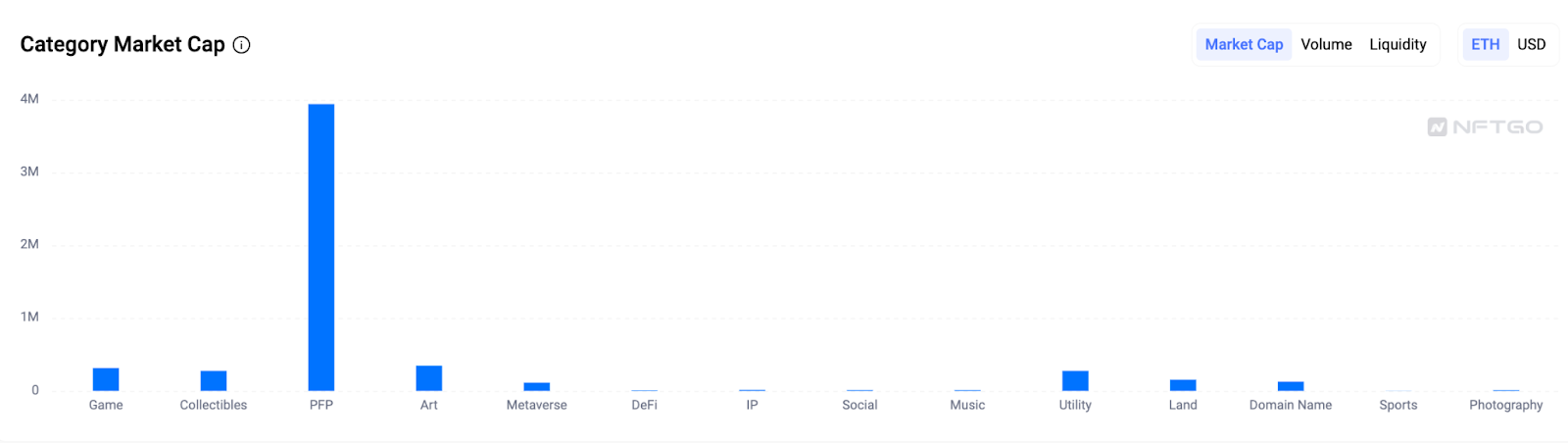

Danh Mục — PFP Vẫn Là Chìa Khóa Cho NFT

Biểu đồ trên cho thấy PFP vẫn là nền tảng của các ứng dụng NFT, với tổng giá trị thị trường khoảng 4 triệu ETH. Ngược lại, hạng mục nghệ thuật này vượt qua lĩnh vực trò chơi, đồ sưu tập và tiện ích, tăng lên trong không gian NFT với giá trị thị trường gần 500 triệu ETH. Sự gia tăng này có thể được thúc đẩy bởi những tiến bộ đáng kể trong AI, thúc đẩy đáng kể thị trường. Ngoài ra, các danh mục tên miền đã trở nên nổi bật hơn trong không gian NFT kể từ năm ngoái.

PFP sẽ tiếp tục là nền tảng của ngành công nghiệp NFT, cung cấp nền tảng cho các bộ sưu tập NFT khác nhau để mở rộng ảnh hưởng. Những phát triển đáng chú ý bao gồm Yuga Labs ra mắt các trò chơi mới, các bộ sưu tập và yếu tố sáng tạo do Azuki và DeGods giới thiệu, cũng như sự hợp tác giữa Pudgy Penguins và Walmart.

Sự tích hợp của công nghệ AI tạo ra động lực mới cho ngành, thúc đẩy sự gia tăng NFT video và nghệ thuật sinh học. Hướng tới năm 2024, chúng tôi hy vọng sẽ chứng kiến nhiều nỗ lực sáng tạo hơn để tiếp tục kích hoạt thị trường.

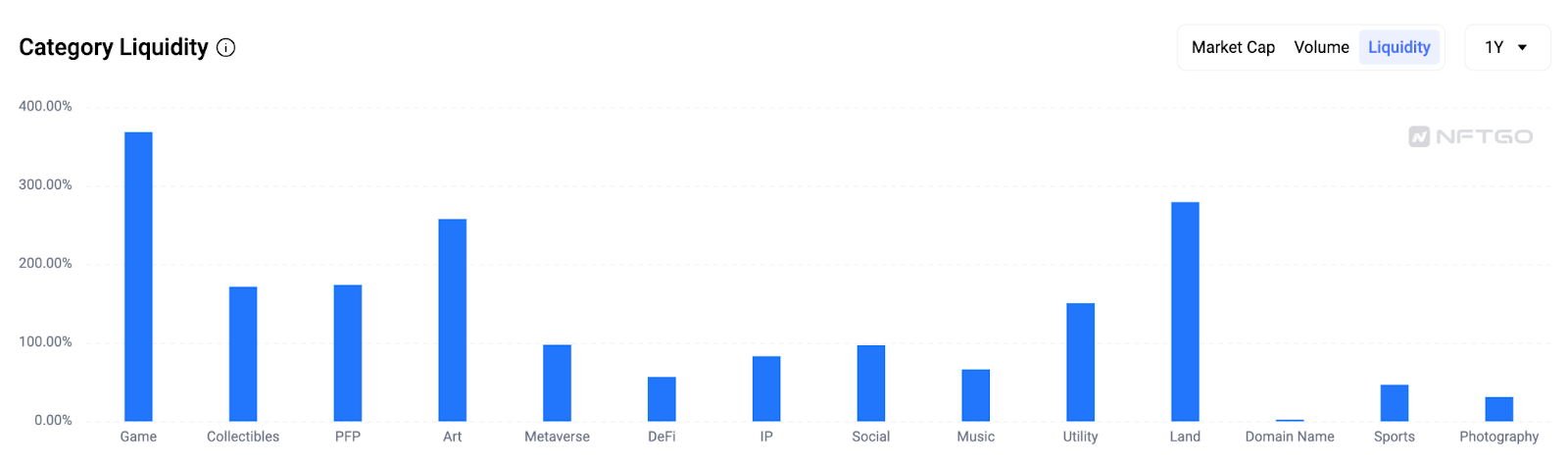

Danh mục trò chơi có tính thanh khoản cao nhất, tăng khoảng 380%. Việc phát hành NFT cho các trò chơi cổ điển như OVERWORLD INCARNA và Pixelmon tiếp tục kích hoạt thị trường. Thanh khoản trong lĩnh vực nghệ thuật và danh mục đất đai cũng rất đáng kể, cả hai đều vượt quá 200% danh mục khác.

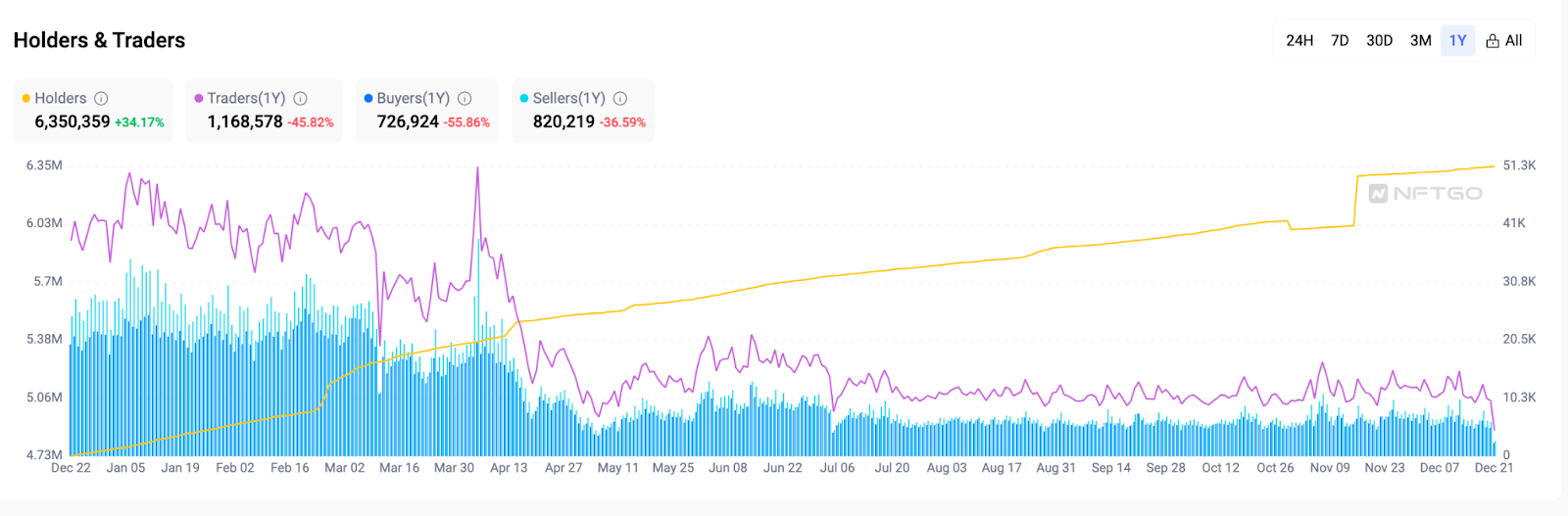

Chủ Sở Hữu và Nhà Giao Dịch — Từ Thị Trường Biến Động đến Thị Trường Ổn Định

Khi năm 2023 sắp kết thúc, thị trường NFT ít biến động hơn so với năm trước. Bốn tháng đầu tiên được đặc trưng bởi hoạt động gia tăng. Dữ liệu của NFTGo cho thấy mức giảm hoạt động thị trường tổng thể vào năm 2023, trong khi các nhà giao dịch tích cực giảm đáng kể, giảm 47,51% so với năm 2022. Bất chấp sự sụt giảm này trong hoạt động giao dịch, số lượng người nắm giữ NFT đã chứng kiến sự tăng trưởng đáng kể, tăng 132,44 so với năm trước và đạt tổng cộng 6,42 triệu.

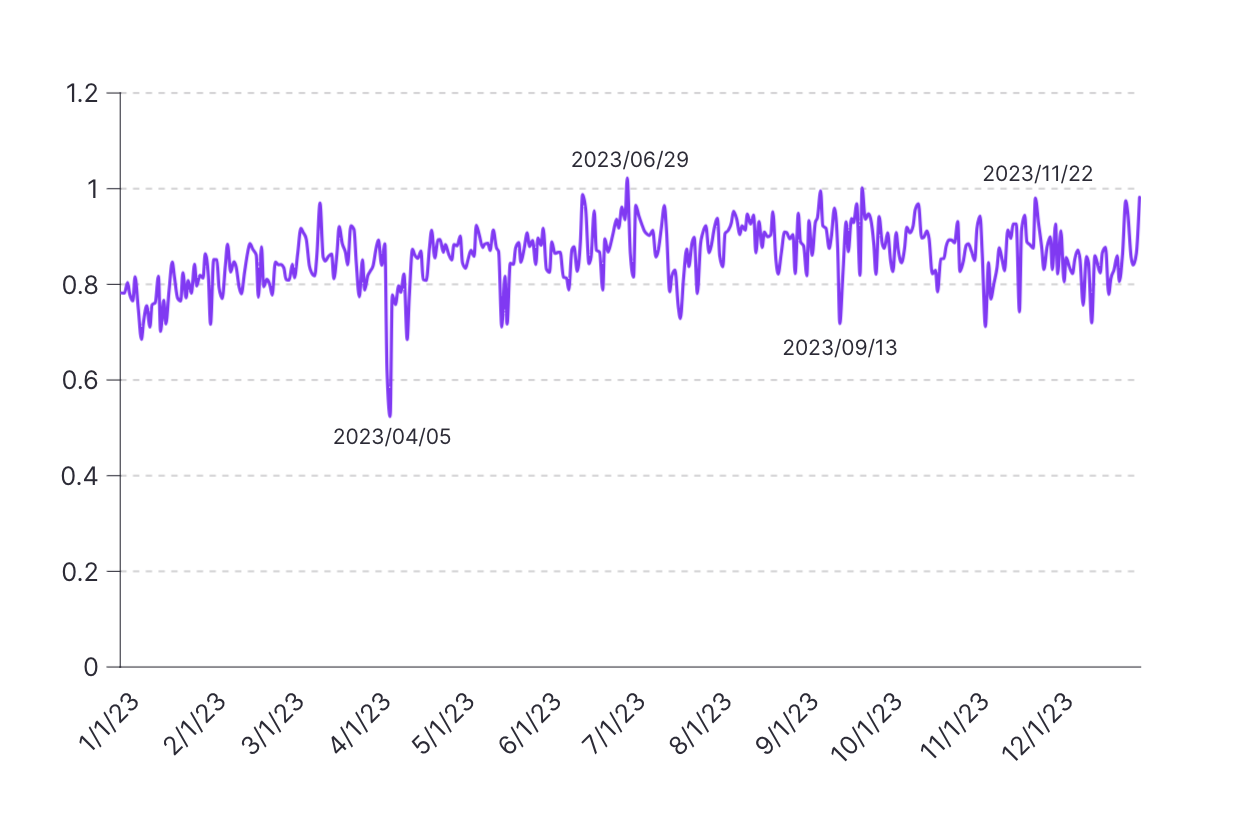

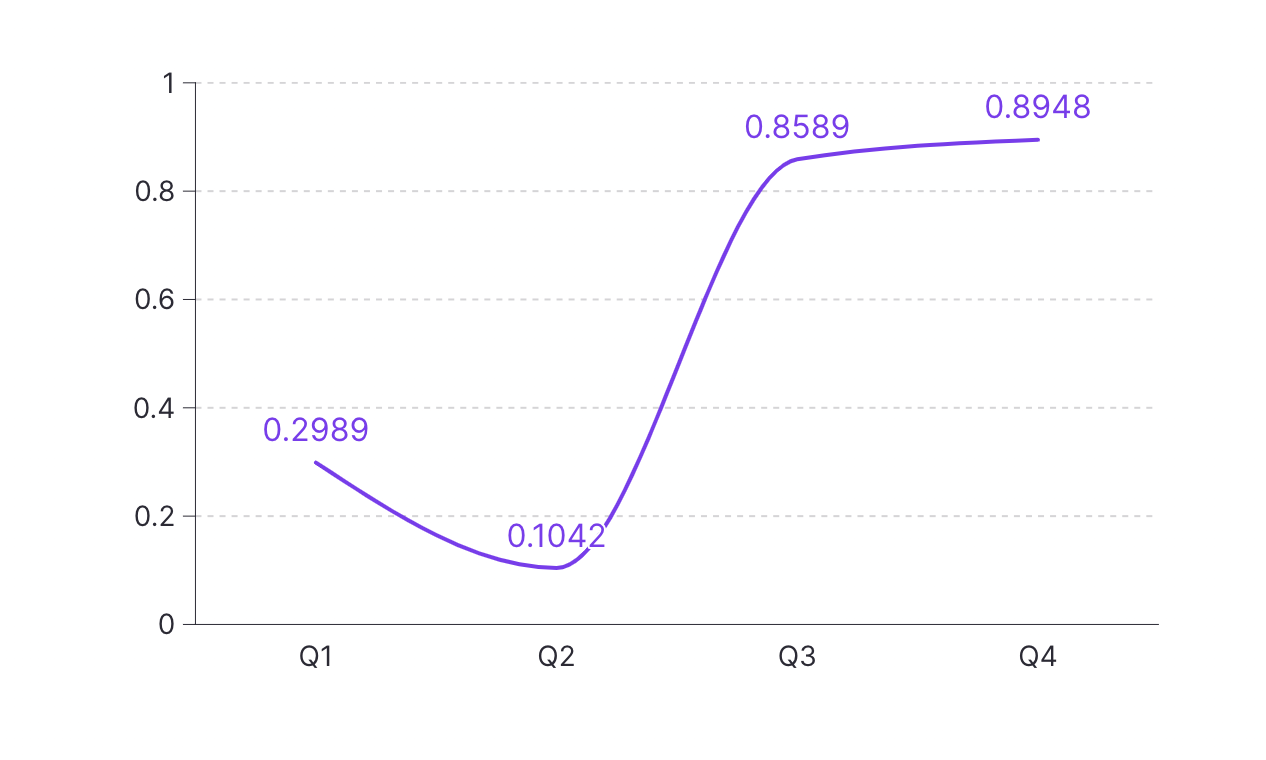

Dữ liệu trên cho thấy tỷ lệ người mua hàng ngày so với người bán trong năm 2023 dao động từ 0,52 đến 1,02, với trung bình tổng thể là 0,85, cho thấy thị trường tương đối cân bằng giữa người mua và người bán. Tháng 9 có tỷ lệ trung bình hàng tháng cao nhất (0,92), cho thấy "Tháng 10" sắp tới.

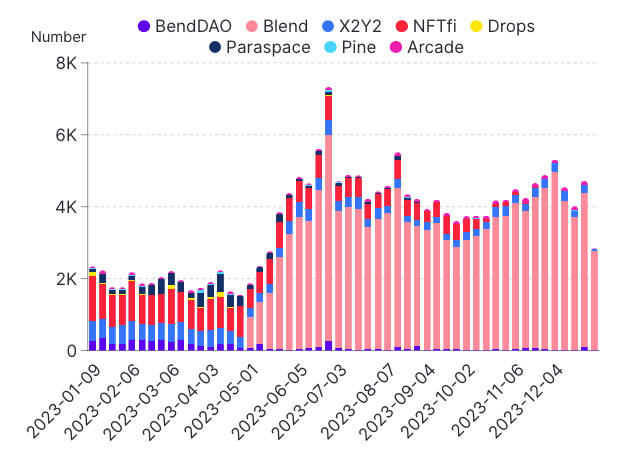

Thị Trường NFT — Blur so với OpenSea: Ai Thắng?

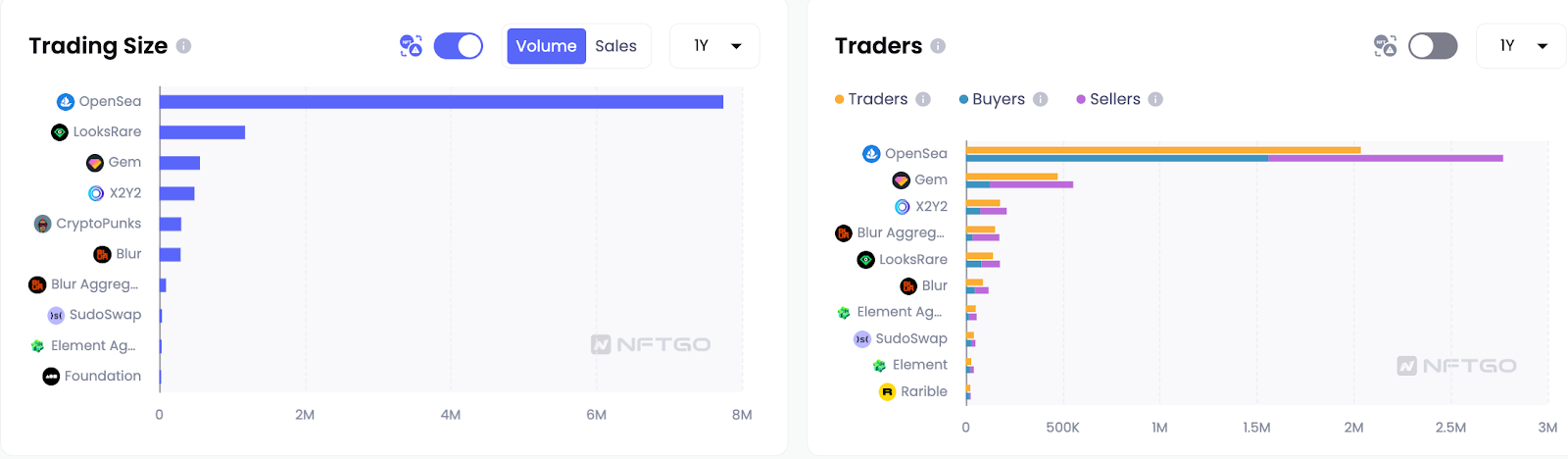

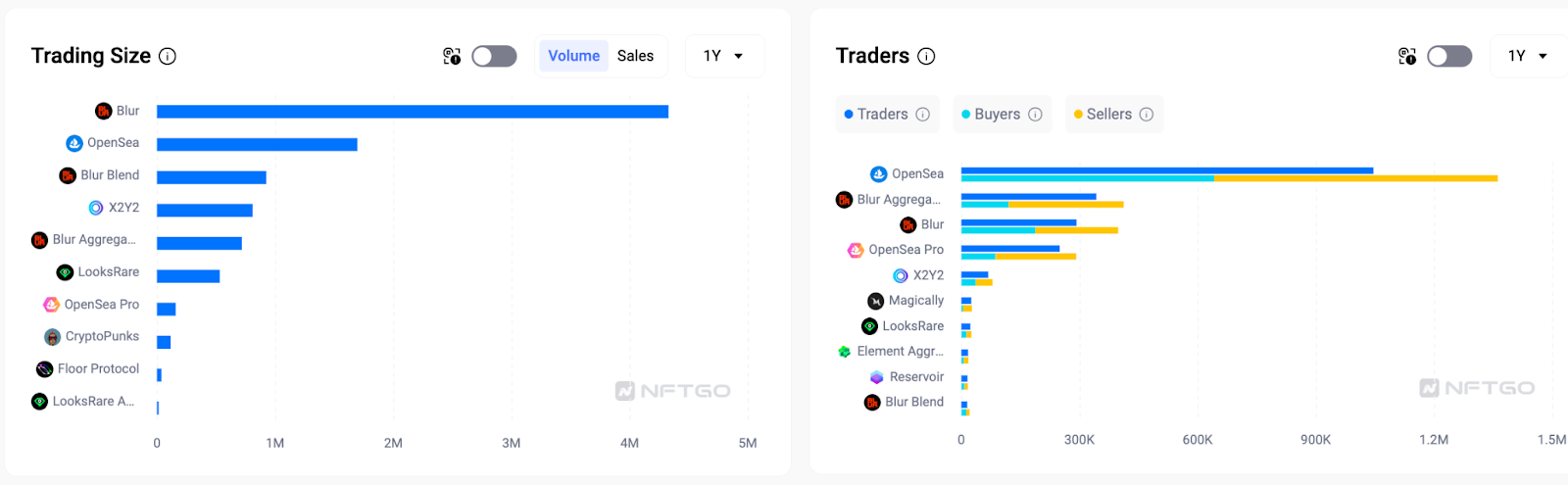

Năm 2022, OpenSea thống trị thị trường với khối lượng giao dịch 7,74 triệu ETH, cao hơn sáu lần so với đối thủ cạnh tranh tiếp theo. Tuy nhiên, Blur, một người mới, đã chứng kiến sự tăng trưởng lưu lượng truy cập bùng nổ sau khi phát hành vào tháng 10/2022, vượt qua khối lượng giao dịch hàng ngày của OpenSea vào tháng 12.

Mức tăng trưởng này tiếp tục ổn định hơn vào năm 2023, với Blur tích lũy tổng khối lượng giao dịch là 4,33 triệu ETH, gấp 2,5 lần so với 1,7 triệu ETH của OpenSea. Tuy nhiên, OpenSea duy trì vị trí dẫn đầu về khối lượng bán hàng với 7,9 triệu, so với 4,1 triệu của Blur. Điều này cho thấy giá trị giao dịch trung bình cao hơn trên Blur.

Trong tháng qua, Blur đã có 292.000 nhà giao dịch đang hoạt động, trong đó có 187.000 người mua và 210.000 người bán. OpenSea có tổng cộng 642.000 người mua và 719.000 người bán, nhưng Blur thu hút nhiều nhà giao dịch cá voi có giá trị cao hơn.

Các yếu tố chính góp phần vào sự phát triển của Blur bao gồm phí nền tảng bằng không, ưu đãi token và các tính năng phục vụ các nhà giao dịch chuyên nghiệp, chẳng hạn như mua hàng loạt. Các nhà giao dịch có xu hướng thiên về thị trường với các tính năng như giao dịch đa chuỗi, tính thanh khoản và bảo mật cao nhất.

Solana và BTC – Các Thị Trường Mới Nổi Năm 2024

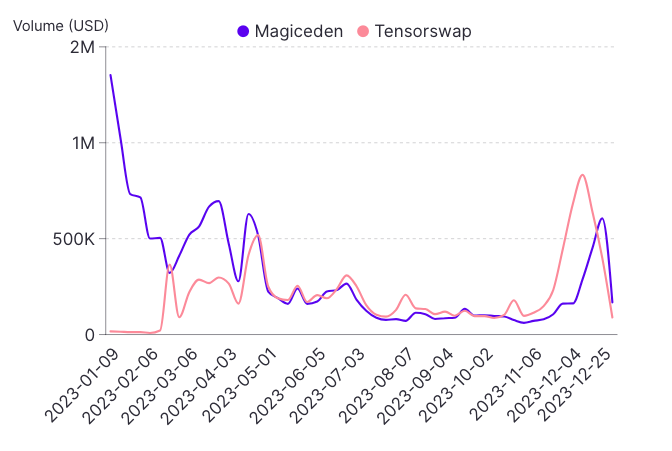

Khối lượng giao dịch tổng thể và số lượng nhà giao dịch đã tăng đáng kể so với năm 2023, cho thấy sự quan tâm ngày càng tăng đối với NFT Solana. Tổng khối lượng giao dịch hàng tuần giữa hai thị trường đã tăng từ khoảng $1,5 triệu vào đầu tháng 1 lên hơn $11 triệu vào cuối tháng 12. Số lượng nhà giao dịch hoạt động hàng tuần tăng từ khoảng 80.000 lên hơn 110.000 trong cùng thời gian.

Số lượng các bộ sưu tập duy nhất được giao dịch hàng tuần tăng từ khoảng 5.000 vào tháng 1 lên hơn 15.000 vào tháng 12, cho thấy sự đa dạng ngày càng tăng của các NFT được giao dịch trên Solana.

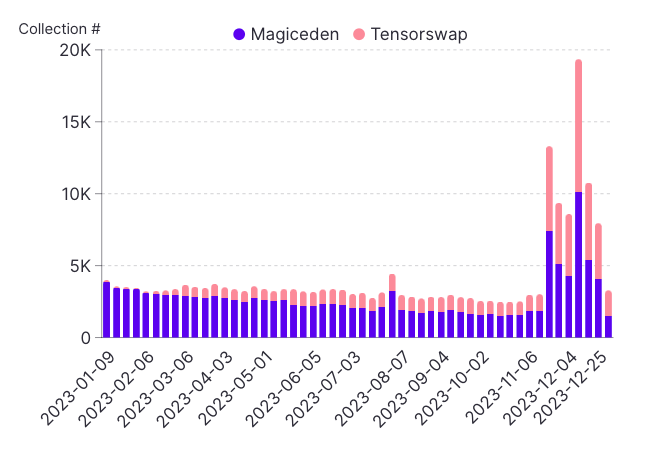

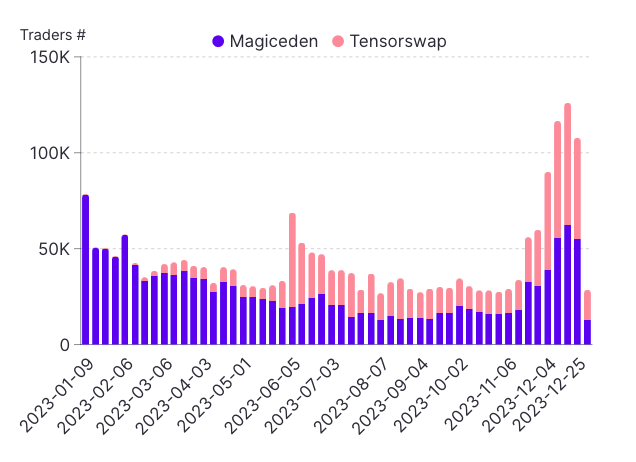

Trong khi đó, số lượng nhà giao dịch NFT đang hoạt động trên Solana đã tăng vọt vào năm 2023, với tổng số nhà giao dịch hàng tuần trên Magic Eden và TensorSwap tăng hơn ba lần từ tháng 1 đến tháng 12 và vượt qua 100.000 vào tháng 12.

Quy mô giao dịch trung bình hàng tuần giảm trong năm, từ khoảng $850 vào tháng 1 xuống còn $550 vào tháng 12, với quy mô giao dịch trung bình của Magic Eden luôn lớn hơn so với TensorSwap.

Mặc dù Magic Eden chiếm phần lớn khối lượng giao dịch và nhà giao dịch, nhưng TensorSwap đã chứng kiến sự tăng trưởng trong Q4/2023. Phần chia của Magic Eden trong tổng khối lượng giao dịch hàng tuần giảm từ 90% trong quý đầu tiên xuống còn 60% trong quý thứ tư, trong khi phần chia của TensorSwap tăng từ 10% lên 40%. Điều này cho thấy sự cạnh tranh ngày càng tăng giữa hai thị trường.

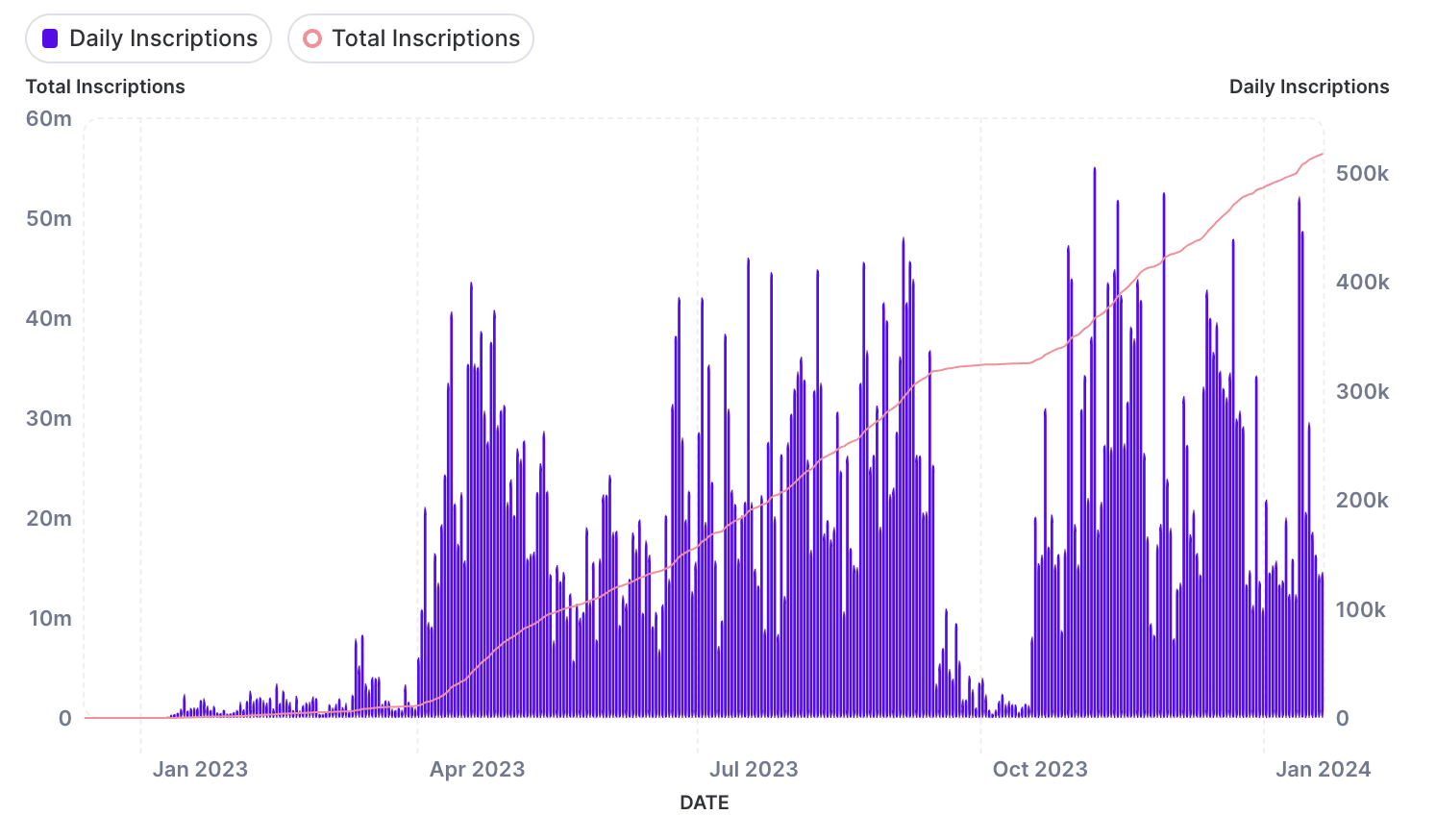

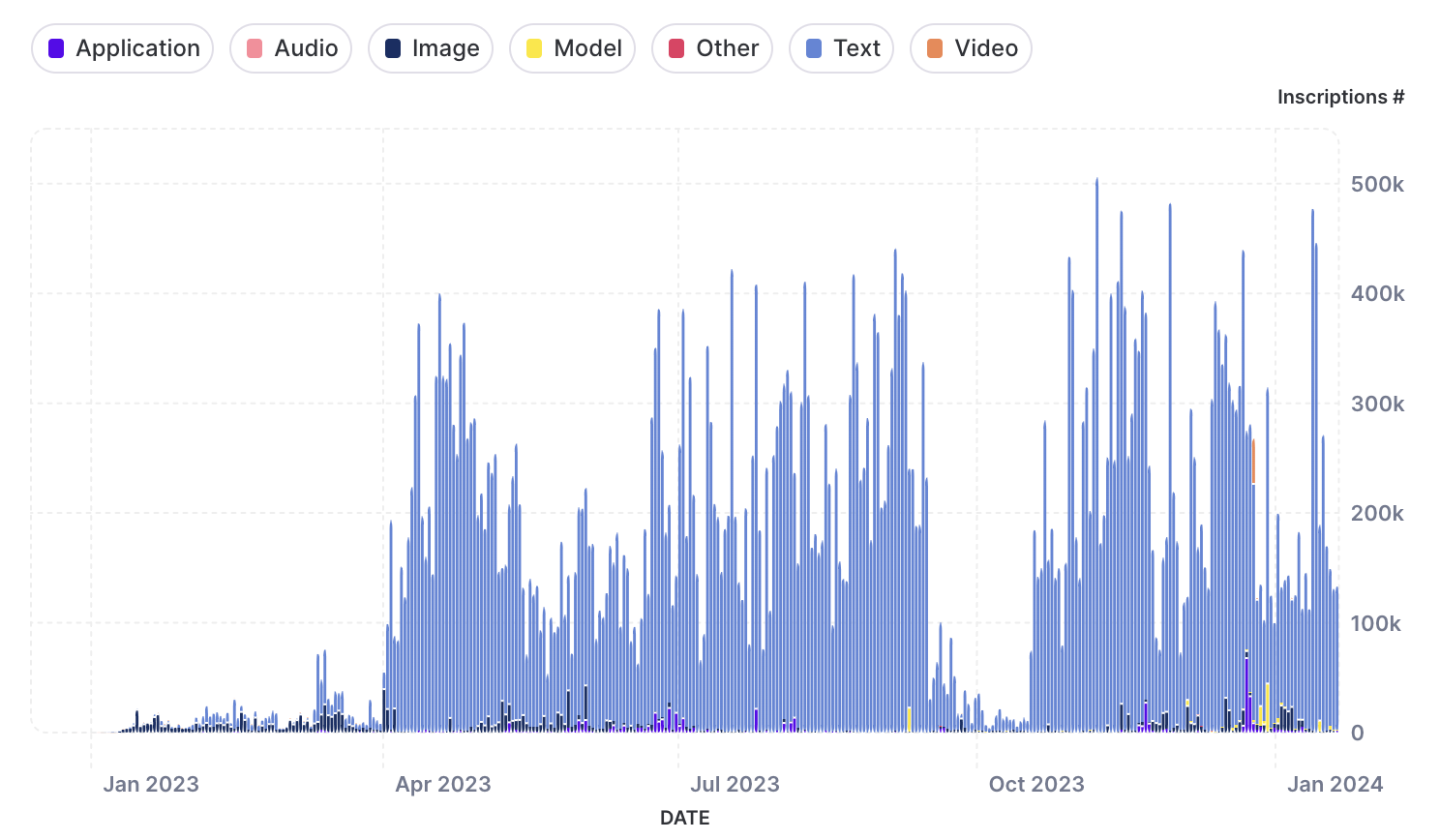

Năm 2023, Ordinals đã đột phá ngành với các khái niệm khắc chữ sáng tạo, thu hút sự chú ý của tất cả các nhà đầu tư. Kể từ tháng 1/2024, tổng số dòng chữ đã vượt quá 56 triệu. Như đã trình bày ở trên, từ tháng 4 đến tháng 9/2023, có một giai đoạn tăng trưởng đáng kể khi hầu hết các thị trường bắt đầu hỗ trợ tiêu chuẩn token Ordinals và BRC-20. Mặc dù số lượng dòng chữ hàng ngày tạm thời giảm vào tháng 10, một loạt các điều kiện thị trường thuận lợi, chẳng hạn như ra mắt Brc20-swap của UniSat, đã góp phần vào sự phục hồi.

Các Loại Ordinal. Nguồn: Phân Tích Dune

Ban đầu, Ordinals chủ yếu được sử dụng cho hình ảnh. Tuy nhiên, với sự phát triển của thị trường và sự ra đời của BRC-20, việc thiếu các hạn chế về định dạng tệp trong Ordinals đã giúp bạn có thể nhúng các tệp JSON (chủ yếu là định dạng văn bản) vào BTC. Với sự trợ giúp của Nhà Chỉ Số, BRC-20 có thể sao chép chức năng tương tự như ERC-20, bao gồm đúc và chuyển tài sản. Tiến trình này đã khiến cho văn bản trở thành loại Ordinal phổ biến nhất, chiếm gần 90% số lượng chữ khắc hàng ngày. Đáng chú ý là số lượng chữ khắc văn bản định kỳ vượt quá 400.000.

Sự phát triển của thị trường có liên quan chặt chẽ đến sự tiến bộ của Ordinals. UniSat đánh dấu một cột mốc quan trọng trong sự phát triển này. Theo thời gian, các sàn giao dịch lớn như Bybit bắt đầu list token $ORDI, tăng đáng kể khối lượng giao dịch. Tính đến tháng 1/2024, hơn 1,8 tỷ USD đã được thực hiện, nêu bật sự tăng trưởng mạnh mẽ của Ordinals và sự chấp nhận ngày càng tăng của thị trường.

Tỷ Lệ NFT/ETH — Khả Năng Phục Hồi Độc đáo của Thị Trường NFT

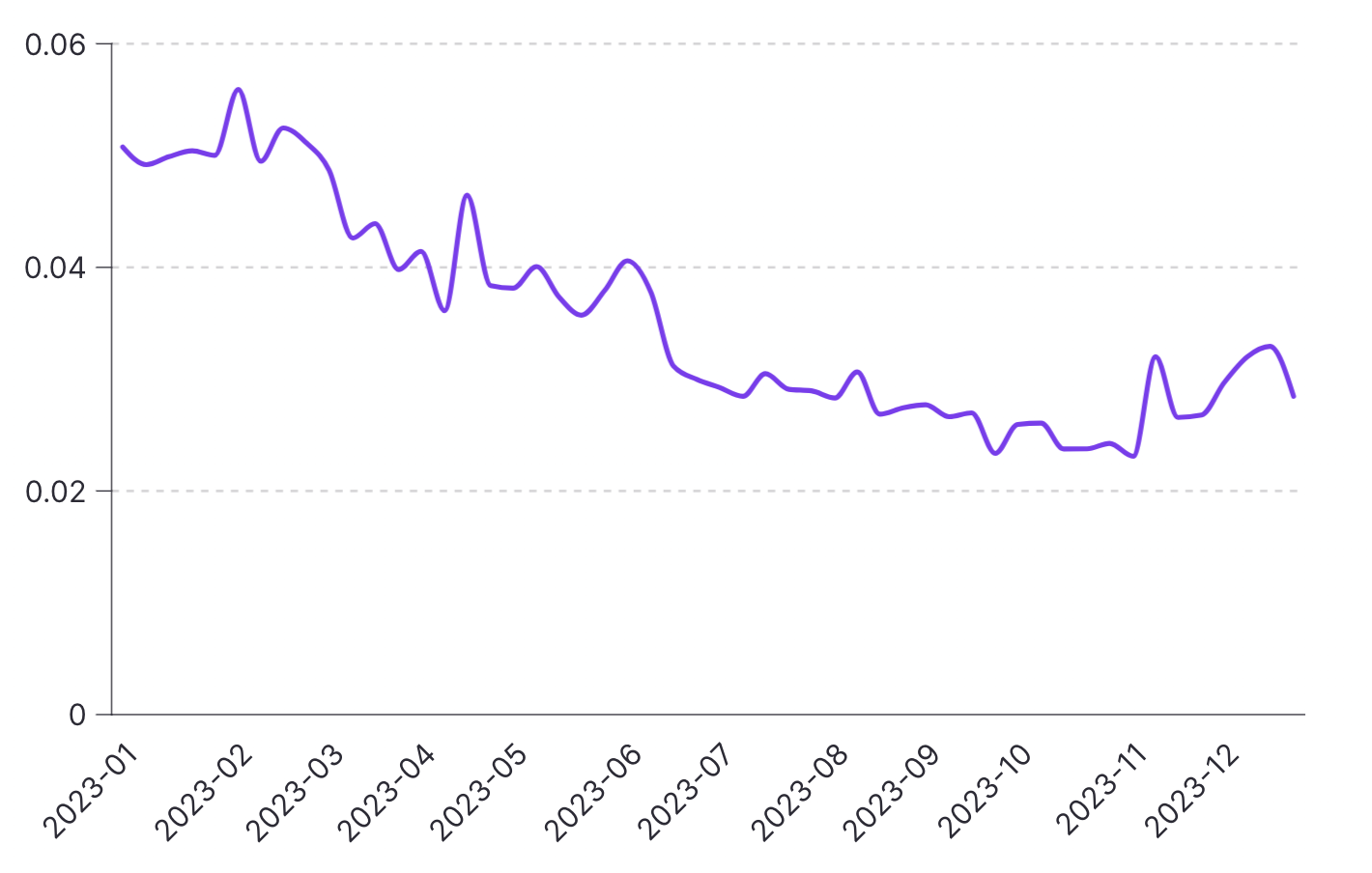

Kể từ đầu năm 2023, Ethereum đã ở mức thấp lịch sử và giá sàn của NFT vẫn tương đối thấp. Đáng chú ý là tỷ lệ này đạt đỉnh vào tháng 2, trùng với mức giá thấp nhất của Ethereum là $1.429 trong năm. Điều này chỉ ra rằng mặc dù có mối tương quan tổng thể giữa thị trường NFT và thị trường Ethereum, nhưng không gian NFT thể hiện sự ổn định độc đáo của nó.

Trong suốt năm 2023, tỷ lệ giá trị thị trường NFT/ETH cho thấy xu hướng giảm, giảm từ khoảng 0,06 xuống dưới 0,04.

Tóm lại, hệ số tương quan giữa hai thị trường vào năm 2023 là khoảng 0,6. Mối tương quan thấp hơn xảy ra trong Q1 và Q2, khi thị trường Ethereum chậm chạp. Trong Q3 và Q4 năm 2023, hệ số tương quan vẫn ổn định, vượt quá 0,8, cho thấy NFT cũng có xu hướng thể hiện khối lượng giao dịch mạnh mẽ trong một thị trường Ethereum năng động hơn.

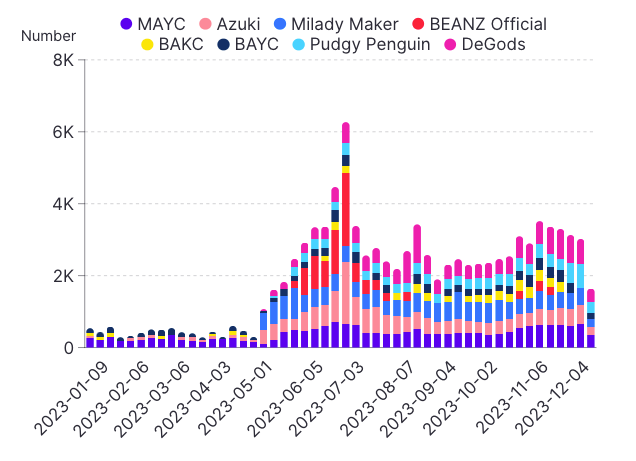

Xu Hướng NFTFi — DeGods và MayC Ổn Định Nhất

Năm 2023, khoản nạp NFT trung bình hàng tuần là khoảng 3.500, đôi khi vượt quá 5.000. Top 10 đồ sưu tầm chiếm trung bình 30–40% tiền nạp. DeGods và Mutant Ape Yacht Club là những bộ sưu tập tiền nạp ổn định nhất trong suốt năm 2023. Azuki cũng lọt vào top 5 trong hầu hết các tuần.

Vào cuối tháng 6, tiền nạp đã tăng lên do biến động gia tăng trên thị trường crypto. Nếu tăng trưởng tiếp tục ở mức năm 2023, chúng ta có thể dự kiến các khoản nạp trung bình hàng tuần sẽ dao động từ 4.000 đến 5.000 vào năm 2024. Một số đỉnh tiềm năng có thể đạt hơn 6.000 khoản nạp mỗi tuần. NFT Blue chip có thể tiếp tục là lựa chọn nạp tiền ưa thích.

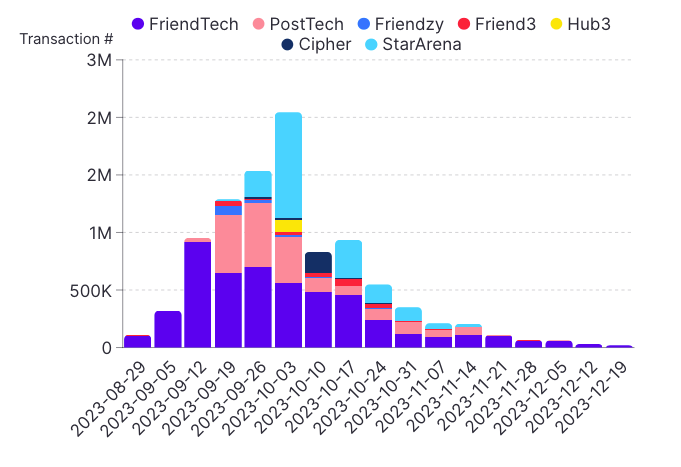

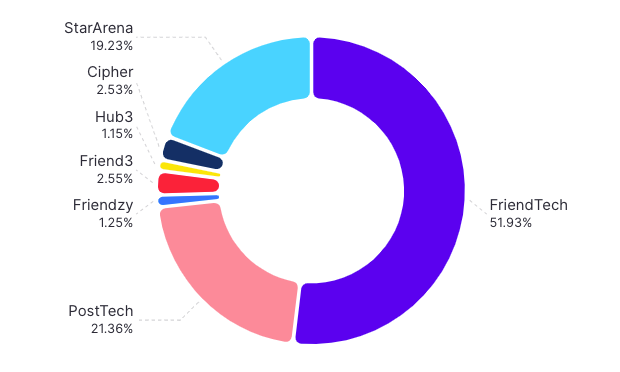

SocialFi — Xu Hướng Ổn Định Sau Sự Tăng Cường

Dữ liệu khối lượng giao dịch cho năm 2023 cho thấy một hệ sinh thái đang hoạt động và phát triển trên nhiều nền tảng. Khối lượng giao dịch hàng ngày dao động từ 10.000 đến 200.000 trong suốt cả năm, với khối lượng cao nhất xảy ra vào tháng 9, được thúc đẩy bởi các hoạt động trên các nền tảng như Friendzy, StarArena và Hub3.

Mặc dù các nền tảng như friend.tech và PostTech duy trì mức giao dịch hàng tuần tương đối ổn định, nhưng những nền tảng mới như Hub3 và StarArena đã chứng kiến nhiều biến động hơn do việc áp dụng ngày càng tăng.

Đối với các xu hướng năm 2024, chúng tôi kỳ vọng khối lượng giao dịch sẽ tiếp tục tăng dần trên các nền tảng hiện có và mới nổi. Khi lĩnh vực này trưởng thành, chúng tôi dự đoán các nền tảng SocialFi sẽ chứng kiến mức tăng trưởng khối lượng giao dịch hàng năm là 10–25%.

#Bybit #TheCryptoArk