Revisão anual do NFT 2024: Visão geral do ecossistema de NFTs e desempenho de mercado

Autor convidado: Elsa , chefe de pesquisa do NFTGo

Introdução do autor: Elsa é a chefe de pesquisa no NFTGo, que é a porta de entrada número 1 para o ecossistema NFT.

Visão geral do ecossistema NFT

Paisagem de NFTs

À medida que entramos em 2024, o espaço NFT continua a evoluir. Podemos observar a maioria dos aplicativos baseados em NFT reunindo os seguintes pontos.

Interoperabilidade de metaversos — Em 2023, muitas marcas e criadores lançaram mundos virtuais e NFTs proprietários, mas permaneceram fragmentados. Até 2024, ecossistemas entre plataformas poderiam alcançar identidades e ativos digitais unificados em diferentes metaversos, impulsionando experiências virtuais transferíveis em todo o mundo.

Evolução dos NFTs de jogos: embora o modelo “jogue para ganhar” tenha enfrentado críticas em 2023, os NFTs de jogos evoluirão para ferramentas de criação, personalização e governança. Os metaversos do jogo gerados pelo usuário alavancam NFTs para provar a propriedade de ativos digitais.

Tokens Sociais — Os NFTs Sociais permitem o rápido crescimento das redes sociais ao estabelecer canais exclusivos com criadores. No entanto, em 2024, podemos ver uma mudança da especulação de NFT para modelos que compartilham diretamente a receita por meio de tokens, como o DEGEN da Farcaster. Essas dicas podem fornecer aos criadores monetização de maneira mais sustentável.

Visão geral do mercado

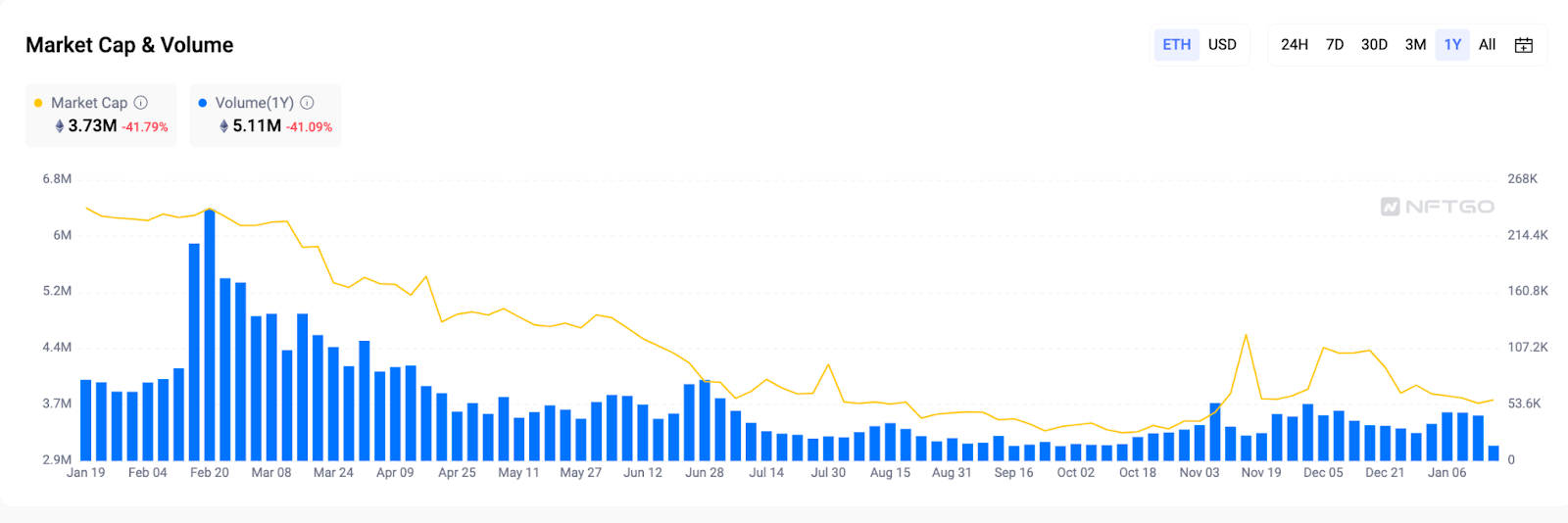

Capitalização de mercado e volume de trading — sinais de recuperação

De acordo com os dados, é evidente que a capitalização de mercado e o volume de trading caíram em comparação com o ano anterior. A capitalização de mercado sofreu uma queda significativa, caindo 41,79% e atingindo uma baixa de 3,3 milhões de ETH . O pico da atividade de trading ocorreu em 20 de fevereiro, com o volume de trading diário subindo para uma alta anual de 240.000 ETH. No entanto, esse impulso não se manteve ao longo do ano. Atualizações e lançamentos antecipados de jogos como Legends of the Mara , novas séries como Azuki Elementals e DeGods não atenderam às expectativas da comunidade, levando a um resfriamento do entusiasmo do mercado. Como resultado, o volume de trading continuou fraco no meio do ano. No entanto, sinais de recuperação começaram a aparecer a partir de novembro.

Índice Blue Chip — Dominância contínua do Blue Chip

Ao entrar em 2023, o valor esperado dos NFTs blue chip foi ajustado em cerca de 70%, indicando uma supressão geral. No entanto, no final de 2023, alguns sinais persistentes de resiliência surgiram à medida que o índice se recuperou de sua baixa de 4.488 pontos em outubro de 2023 para 5.000 pontos até o final do ano. Isso pode indicar que a demanda por itens colecionáveis de alta qualidade ainda existe.

Olhando para o futuro de 2024, há uma coleção liderando o mercado de alta de NFTs: Pinguins Pudgy . O mercado pode oscilar como resultado da especulação e ser acompanhado por picos de volatilidade temporária.

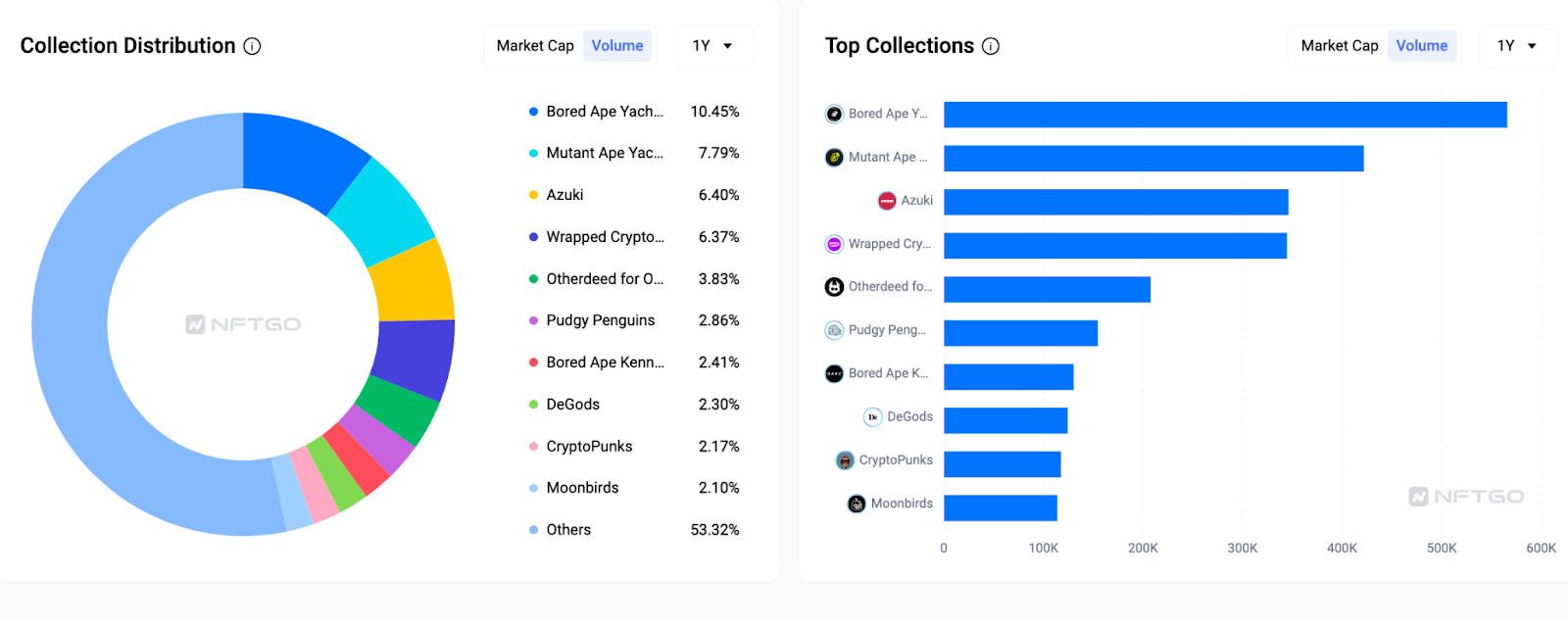

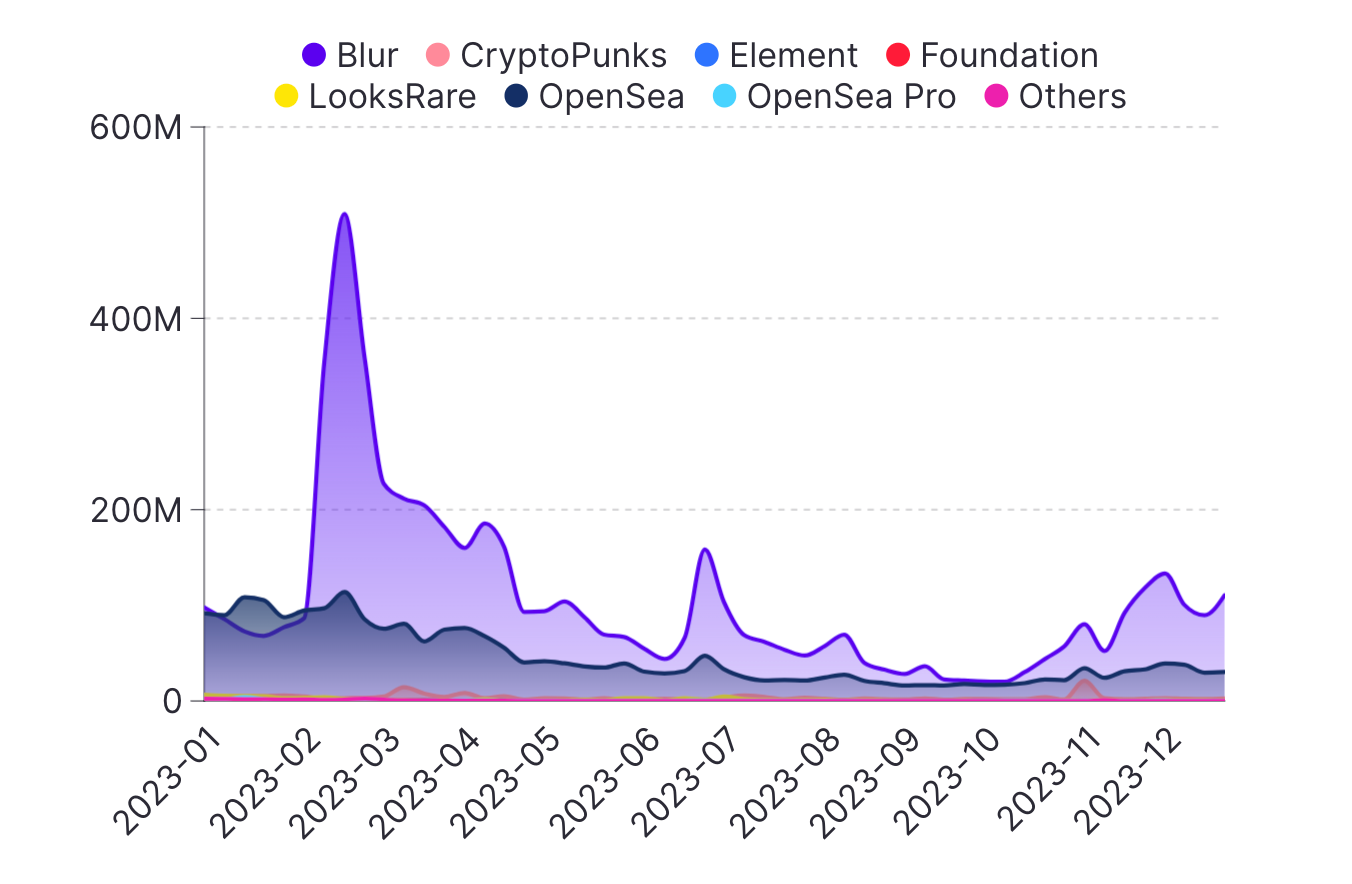

Um mergulho profundo no volume de trading de NFTs de 2023 revela que os colecionáveis blue chip ainda dominam o mercado. O Bored Ape Yacht Club (BAYC) sozinho representou 10,45% do volume total de trading, com o Mutant Ape Yacht Club e o Azuki classificando a posição seca e a terceira, respectivamente. O volume de trading combinado dos nove principais colecionáveis representa quase 50% da atividade geral de trading. Embora novos itens colecionáveis frequentemente surjam, os dados indicam que os NFTs blue chip mais confiáveis continuam a impulsionar a maioria das atividades de trading.

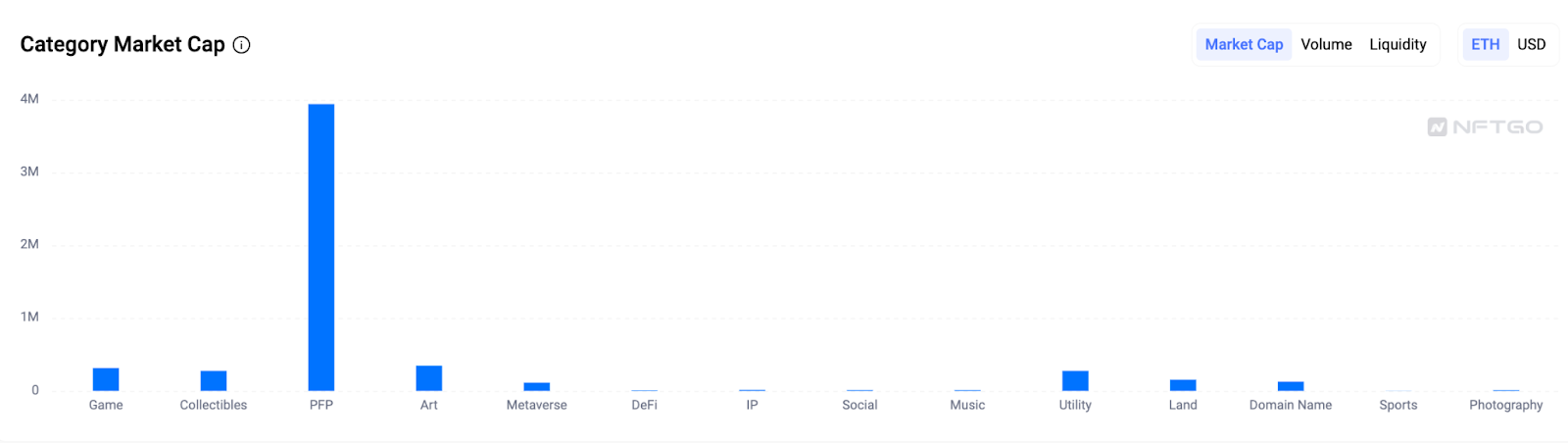

Categorias — PFP permanece fundamental para NFTs

O gráfico acima mostra que o PFP continua sendo a pedra fundamental das aplicações de NFT, com um valor total de mercado de cerca de 4 milhões de ETH. Por outro lado, a categoria de arte supera os jogos, itens colecionáveis e utilidade, subindo no espaço NFT com um valor de mercado que se aproxima de 500 milhões de ETH. Esse aumento provavelmente é impulsionado por avanços significativos na IA, impulsionando significativamente o mercado. Além disso, as categorias de domínio se tornaram mais proeminentes no espaço NFT desde o ano passado.

O PFP continuará a ser a pedra angular da indústria de NFTs, fornecendo uma base para vários colecionáveis de NFTs expandirem sua influência. Os desenvolvimentos notáveis incluem o lançamento de novos jogos, coleções inovadoras e elementos introduzidos por Azuki e DeGods, e a colaboração entre a Pudgy Penguins e o Walmart.

A integração da tecnologia de IA injeta um novo impulso no setor, promovendo um aumento nos NFTs de vídeo e arte generativa. Olhando para 2024, esperamos ver esforços mais inovadores para ativar ainda mais o mercado.

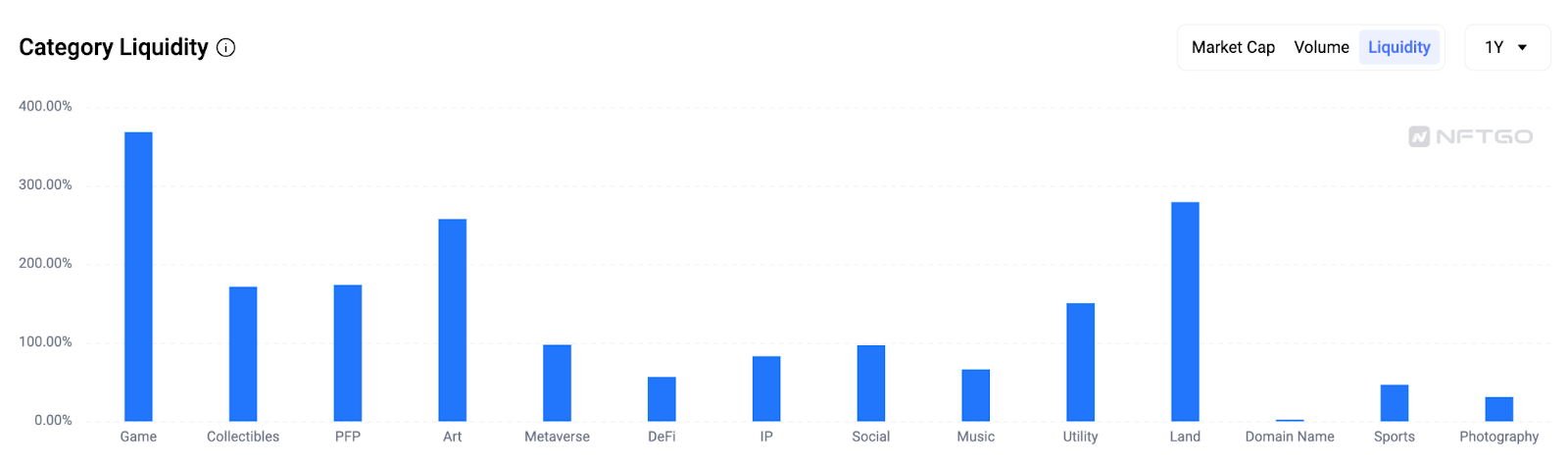

A categoria de jogos tem a maior liquidez, tendo subido cerca de 380%. A emissão de NFTs para jogos clássicos, como OVERWORLD INCARNA e Pixelmon, ativa ainda mais o mercado. A liquidez nas categorias de arte e terreno também é significativa, ambas excedendo 200% de outras categorias.

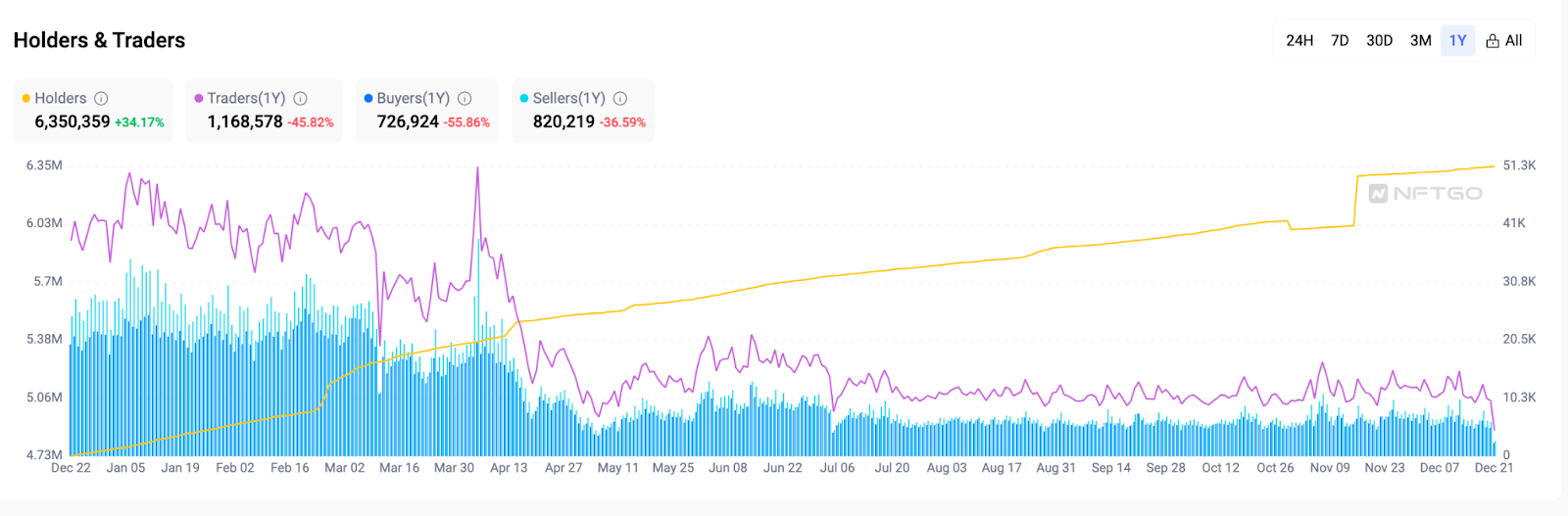

Detentores e traders: de mercados voláteis a mercados estáveis

À medida que 2023 chegou ao fim, o mercado de NFTs experimentou menos volatilidade em comparação com o ano anterior. Os primeiros quatro meses foram caracterizados pelo aumento da atividade. Os dados do NFTGo mostram uma queda na atividade geral do mercado em 2023, enquanto os traders ativos caíram significativamente, queda de 47,51% em relação a 2022. Apesar dessa queda na atividade de trading, o número de detentores de NFT teve um crescimento significativo, aumentando em 132,44 em relação ao ano anterior e atingindo um total de 6,42 milhões.

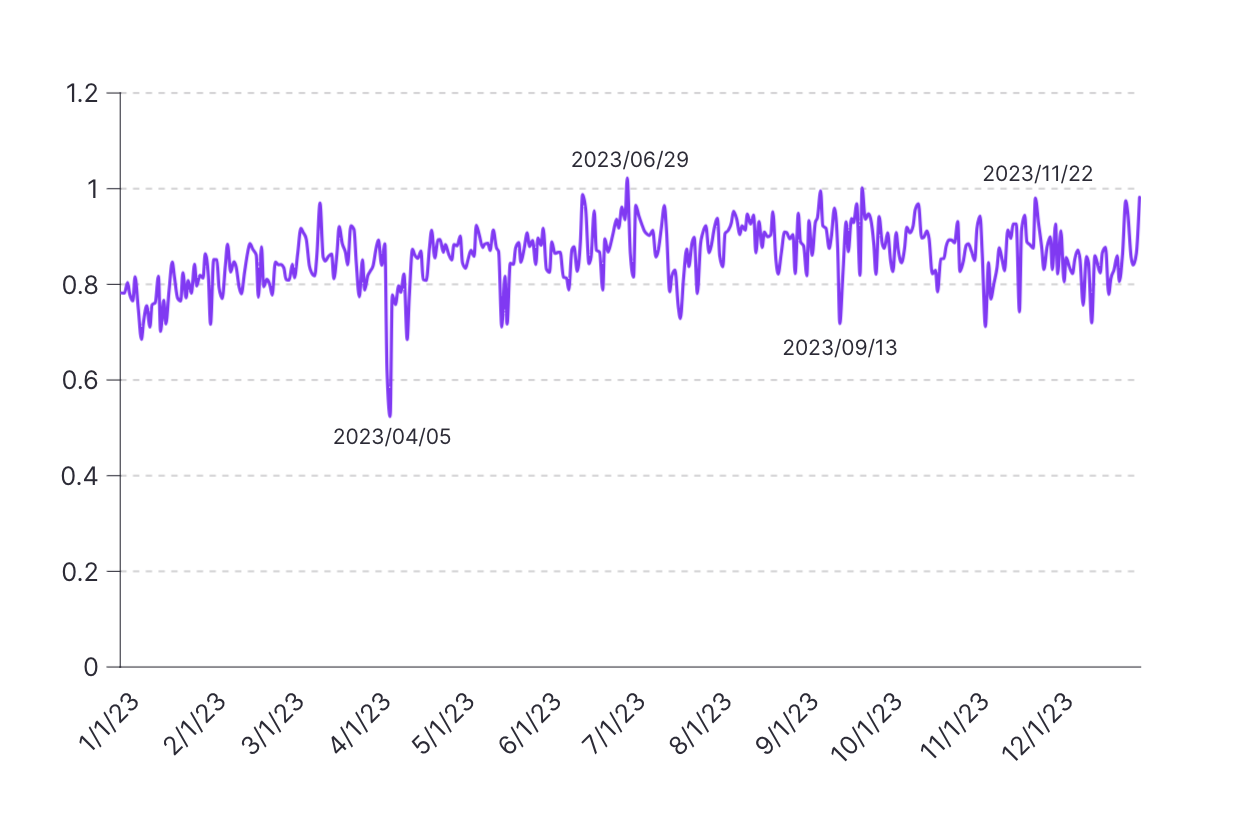

Os dados acima mostram que a proporção entre compradores diários e vendedores em 2023 varia de 0,52 a 1,02, com uma média geral de 0,85, indicando um mercado relativamente equilibrado entre compradores e vendedores. Setembro teve o maior índice médio mensal (0,92), indicando o próximo "Uptober".

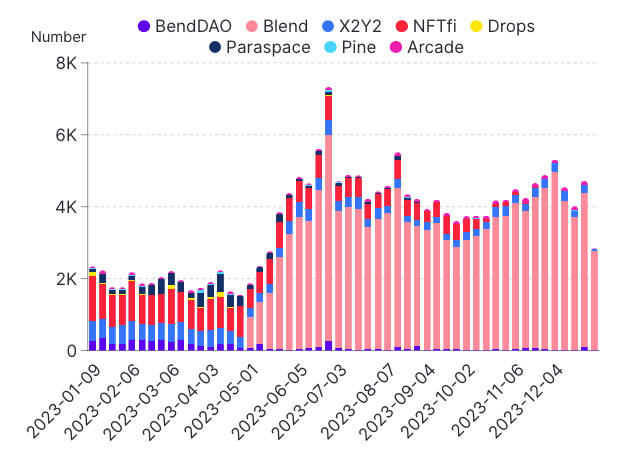

Mercado NFT — Blur vs. OpenSea: Quem ganha?

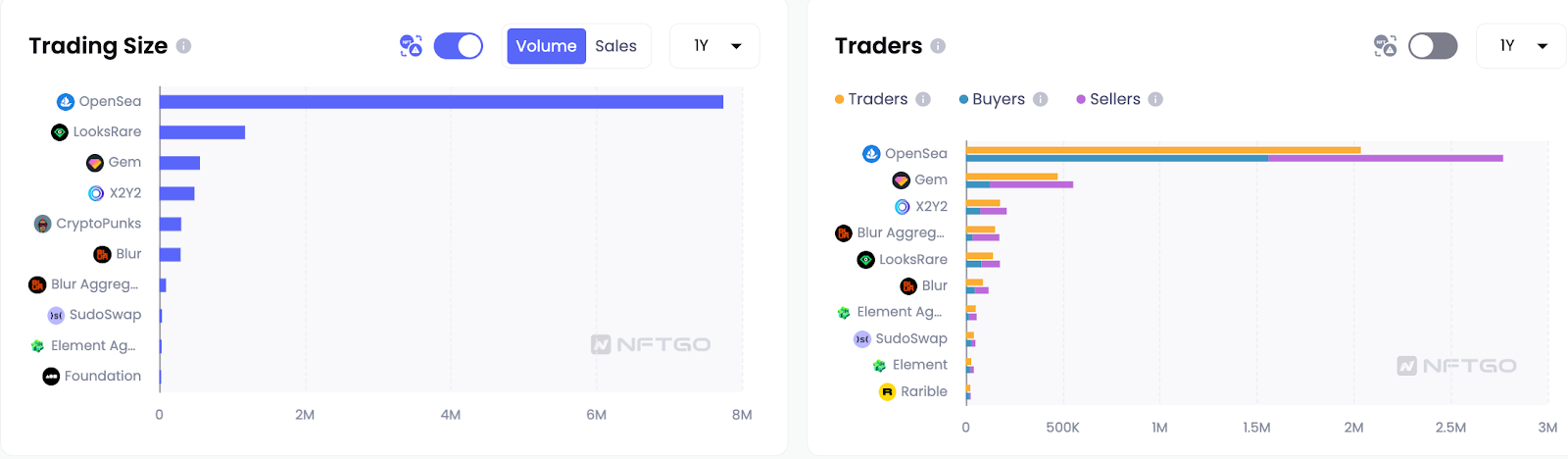

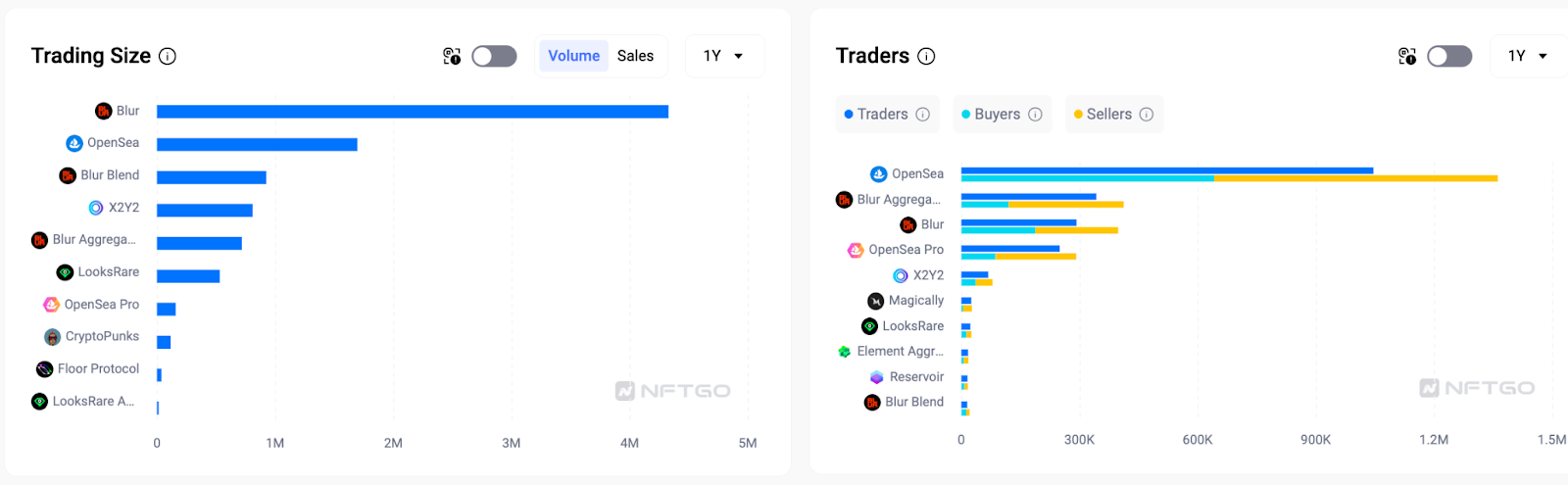

Em 2022, a OpenSea dominou o mercado com um volume de trading de 7,74 milhões de ETH, seis vezes maior do que seu próximo concorrente. No entanto, Blur , recém-chegado, viu um crescimento explosivo do tráfego após seu lançamento em outubro de 2022, superando o volume diário de trading da OpenSea até dezembro.

Esse crescimento continuou de forma mais constante em 2023, com Blur acumulando um volume total de trading de 4,33 milhões de ETH, 2,5 vezes o volume de 1,7 milhão de ETH da OpenSea. No entanto, a OpenSea manteve sua liderança em termos de volume de vendas com 7,9 milhões, em comparação com os 4,1 milhões da Blur. Isso sugere um valor médio de transação mais alto no Blur.

No último mês, a Blur teve 292.000 traders ativos, incluindo 187.000 compradores e 210.000 vendedores. A OpenSea tinha um total de 642.000 compradores e 719.000 vendedores, mas a Blur atrai mais traders de baleias de alto valor.

Os principais fatores que contribuem para o crescimento da Blur incluem taxas zero da plataforma, incentivos de token e recursos que atendem traders profissionais, como compras em massa. Os traders estão mais inclinados a mercados com recursos como trading multicadeia, maior liquidez e segurança.

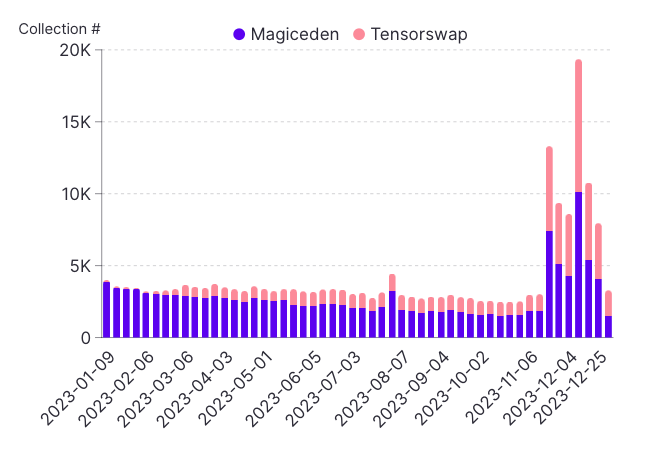

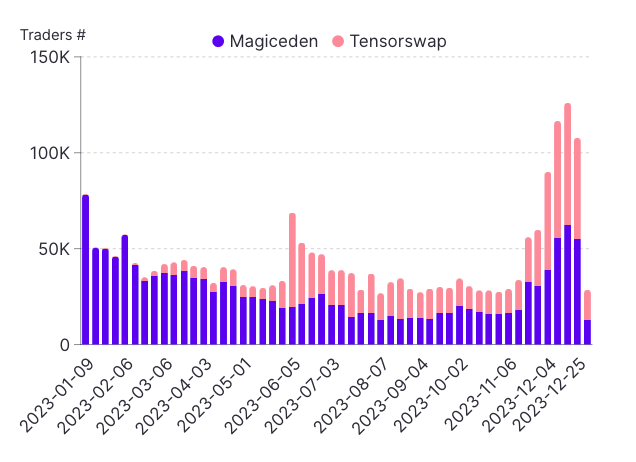

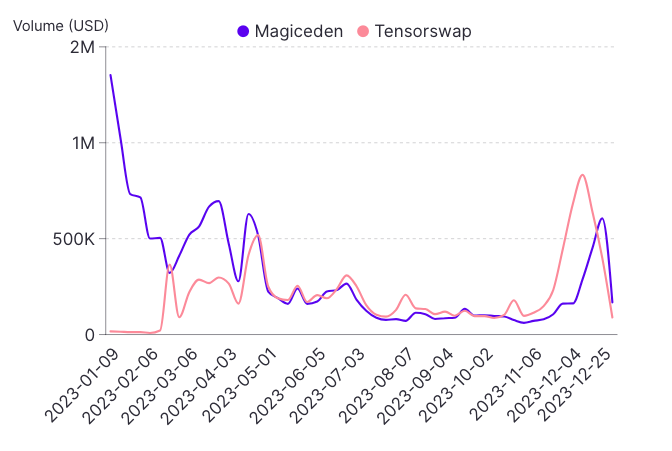

Solana e BTC — Mercados emergentes em 2024

O volume geral de trading e o número de traders aumentaram significativamente ao longo de 2023, indicando um interesse crescente em NFTs Solana. O volume de trading total semanal entre os dois mercados aumentou de aproximadamente US$ 1,5 milhão no início de janeiro para mais de US$ 11 milhões no final de dezembro. O número de traders semanais ativos aumentou de cerca de 80.000 para mais de 110.000 durante o mesmo período.

O número de coleções exclusivas negociadas semanalmente aumentou de cerca de 5.000 em janeiro para mais de 15.000 em dezembro, indicando uma crescente diversidade de NFTs negociados em Solana.

Enquanto isso, o número de traders ativos de NFTs em Solana aumentou em 2023, com o total de traders semanais na Magic Eden e no TensorSwap mais do que triplicando de janeiro a dezembro e superando 100.000 em dezembro.

O tamanho médio semanal da transação diminuiu ao longo do ano, de aproximadamente US$ 850 em janeiro para US$ 550 em dezembro, com o tamanho médio da transação da Magic Eden consistentemente maior do que o do TensorSwap.

Embora a Magic Eden tenha sido responsável pela maior parte do volume de trading e traders, a TensorSwap viu crescimento no Q4 de 2023. A participação da Magic Eden no volume de trading semanal total diminuiu de 90% no primeiro trimestre para 60% no quarto trimestre, enquanto a participação do TensorSwap aumentou de 10% para 40%. Isso indica uma competição crescente entre os dois mercados.

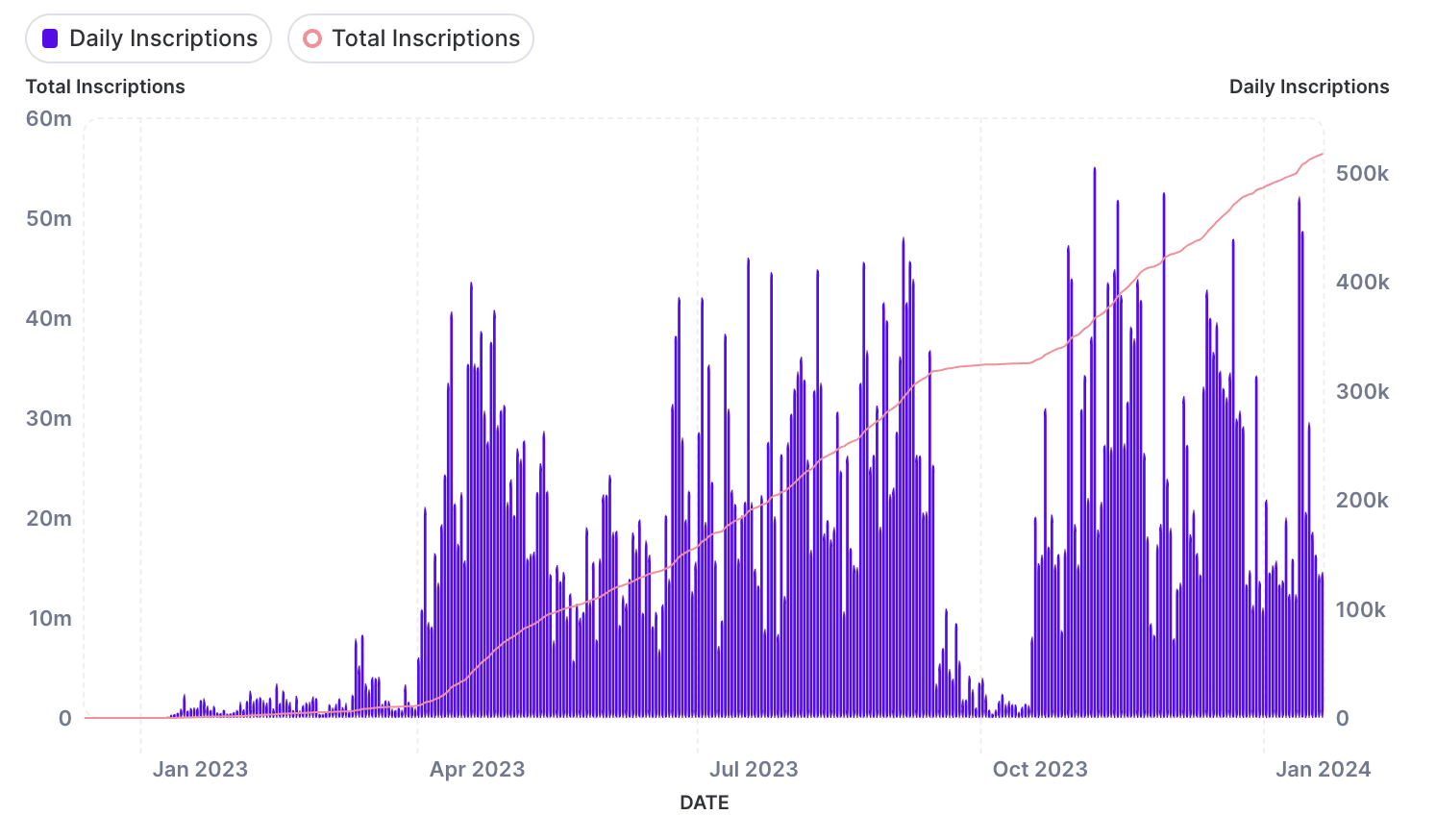

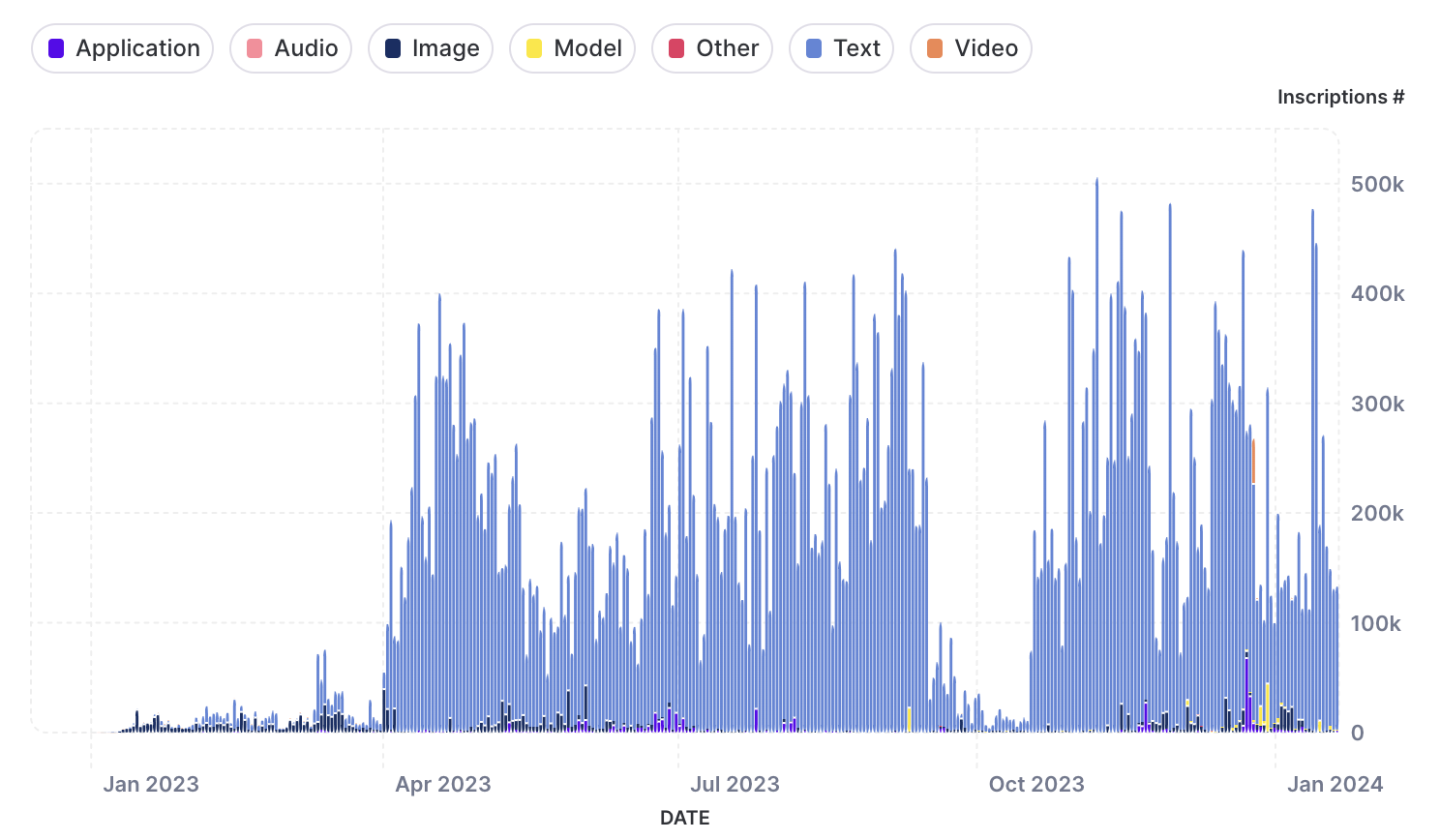

Em 2023, os Ordinals interromperam o setor com conceitos inovadores de inscrição, ganhando atenção de todos os investidores. Desde janeiro de 2024, o número total de inscrições excedeu 56 milhões. Como mostrado acima, de abril a setembro de 2023, houve um período de crescimento significativo, com a maioria dos mercados começando a apoiar o padrão de tokens Ordinals e BRC-20. Embora o número de inscrições diárias tenha diminuído temporariamente em outubro, uma série de condições favoráveis do mercado, como o lançamento do Brc20-swap da UniSat , contribuiu para a recuperação.

Tipos de Ordinal. Fonte: Análise de dunas

Inicialmente, os Ordinals eram usados principalmente para imagens. No entanto, com o desenvolvimento do mercado e a introdução do BRC-20, a falta de restrições de formato de arquivo nos Ordinals tornou possível incorporar arquivos JSON (principalmente formatos de texto) no BTC. Com a ajuda de um indexador, o BRC-20 pode replicar funcionalidades semelhantes ao ERC-20, incluindo cunhagem e transferência de ativos. Esse progresso tornou o texto o tipo mais popular de Ordinal, respondendo por quase 90% das inscrições diárias. Vale destacar que o número de inscrições de texto excedeu periodicamente 400.000.

O desenvolvimento de mercado está intimamente relacionado ao progresso dos Ordinals. UniSat é um marco importante neste desenvolvimento. Com o tempo, as principais corretoras, como a Bybit, começaram a listar o token $ORDI, aumentando significativamente o volume de trading. A partir de janeiro de 2024, mais de US$ 1,8 bilhão em transações foram executadas, destacando o forte crescimento dos Ordinals e sua crescente aceitação no mercado.

Relação NFT/ETH — Resiliência exclusiva do mercado de NFTs

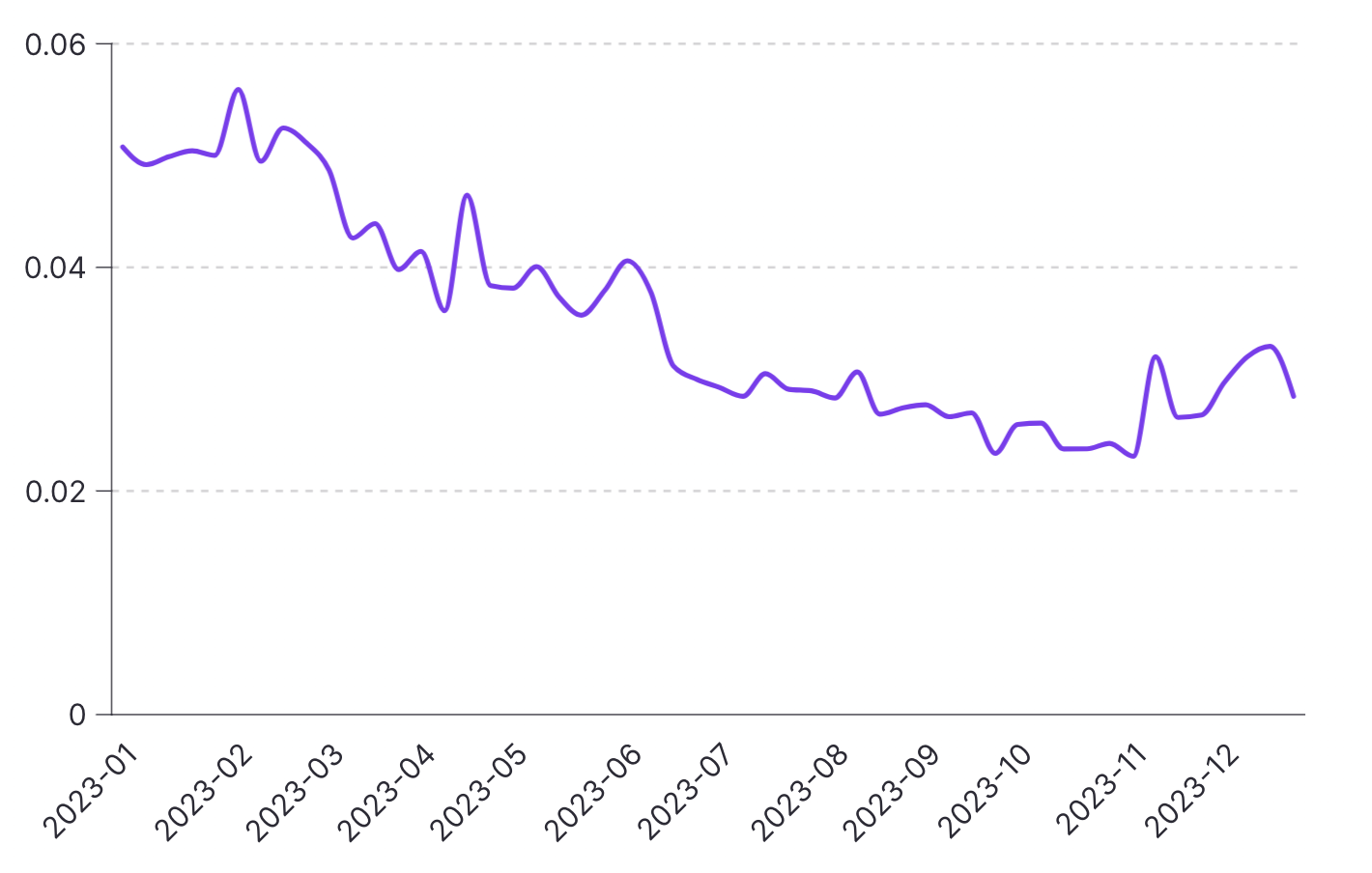

Desde o início de 2023, o Ethereum está em baixas históricas, e o preço mínimo dos NFTs permaneceu relativamente baixo. Vale destacar que a proporção atingiu o pico em fevereiro, coincidindo com o preço mais baixo do Ethereum de US$ 1.429 durante o ano. Isso indica que, embora haja uma correlação geral entre o mercado de NFTs e o mercado de Ethereum, o espaço de NFTs demonstra sua estabilidade única.

Ao longo de 2023, a relação de valor de mercado de NFT/ETH mostrou uma tendência de queda, diminuindo de cerca de 0,06 para menos de 0,04.

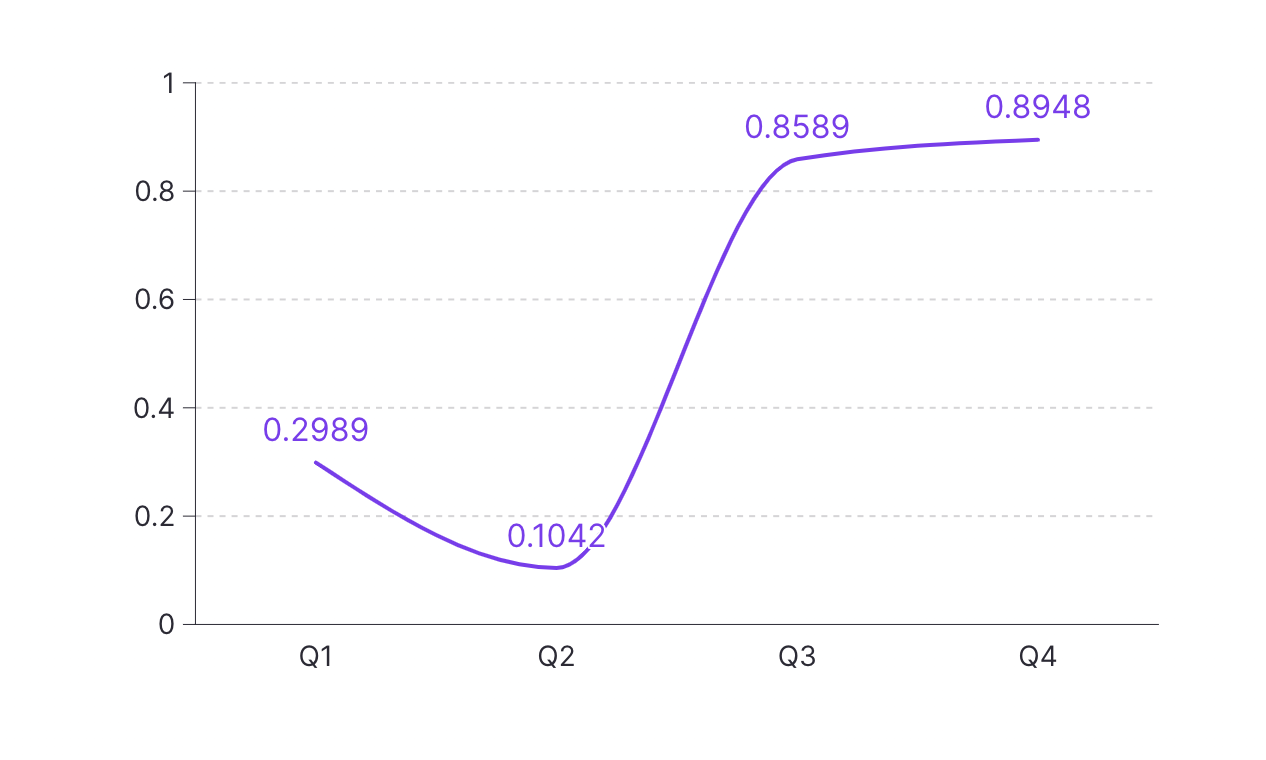

Em resumo, o coeficiente de correlação entre os dois mercados em 2023 foi de aproximadamente 0,6. Correlações mais baixas ocorreram no Q1 e Q2, quando o mercado de Ethereum estava lento. No Q3 e Q4 de 2023, o coeficiente de correlação permaneceu estável, excedendo 0,8, indicando que os NFTs também tendem a mostrar forte volume de trading em um mercado mais ativo do Ethereum.

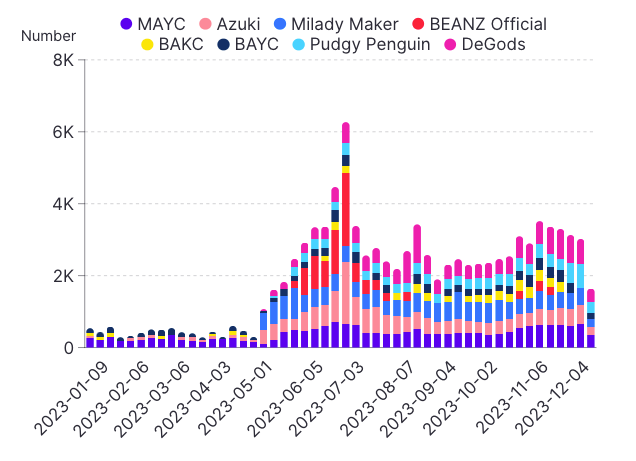

Tendências de NFTFi — DeGods e MAYC mais estáveis

Em 2023, o depósito médio semanal de NFT foi de cerca de 3.500, às vezes excedendo 5.000. Os 10 maiores colecionáveis representaram uma média de 30 a 40% dos depósitos. DeGods e Mutant Ape Yacht Club foram as coleções de depósitos mais estáveis ao longo de 2023. Azuki também ficou entre os cinco primeiros na maioria das semanas.

Até o final de junho, os depósitos aumentaram, devido ao aumento da volatilidade no mercado de cripto. Se o crescimento continuar na taxa de 2023, podemos esperar que os depósitos semanais médios variem de 4.000 a 5.000 em 2024. Alguns picos potenciais podem atingir mais de 6.000 depósitos por semana. NFTs com chip azul provavelmente continuarão a ser a escolha de depósito preferida.

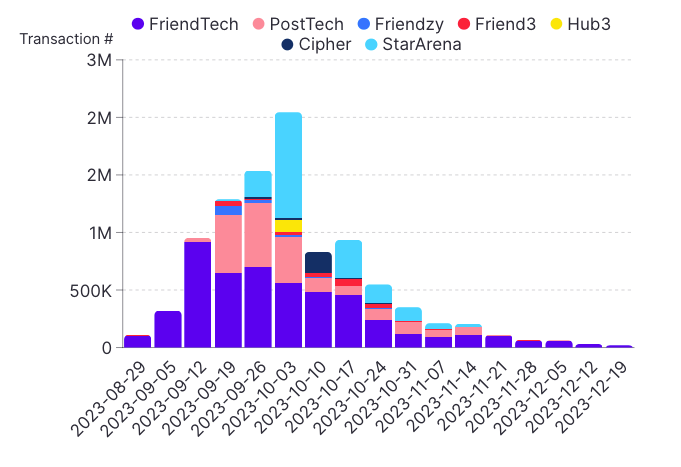

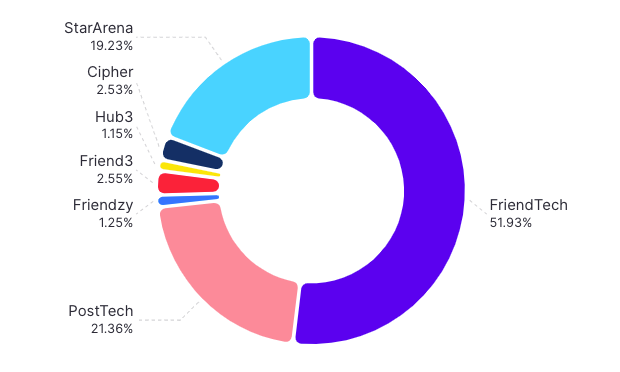

SocialFi — Tendência de estabilidade após o agito

Os dados de volume de trading para 2023 mostram um ecossistema ativo e crescente em várias plataformas. O volume diário de trading flutuava entre 10.000 e 200.000 ao longo do ano, com o maior volume ocorrendo em setembro, impulsionado por atividades em plataformas como Friendzy, StarArena e Hub3.

Embora plataformas como friend.tech e PostTech mantivessem níveis de trading semanais relativamente estáveis, os recém-chegados, como Hub3 e StarArena, viram mais volatilidade devido ao aumento da adoção.

Quanto às tendências de 2024, esperamos que o volume de trading continue aumentando gradualmente nas plataformas existentes e emergentes. À medida que esse campo amadurece, prevemos que as plataformas SocialFi vejam um crescimento de 10 a 25% nos níveis anuais de volume de trading.

#Bybit #TheCryptoArk