A alta do Bitcoin acabou? 13F em maio pode revelar se a adoção institucional acelerou

Principais Conclusões:

ETFs de Bitcoin Spot têm uma alta correlação positiva com o preço do Bitcoin.

O mercado está aguardando por uma adoção institucional mais ampla, o que pode ser revelado pelos relatórios 13F do Q1 de 2024.

Preço do Bitcoin perde fôlego

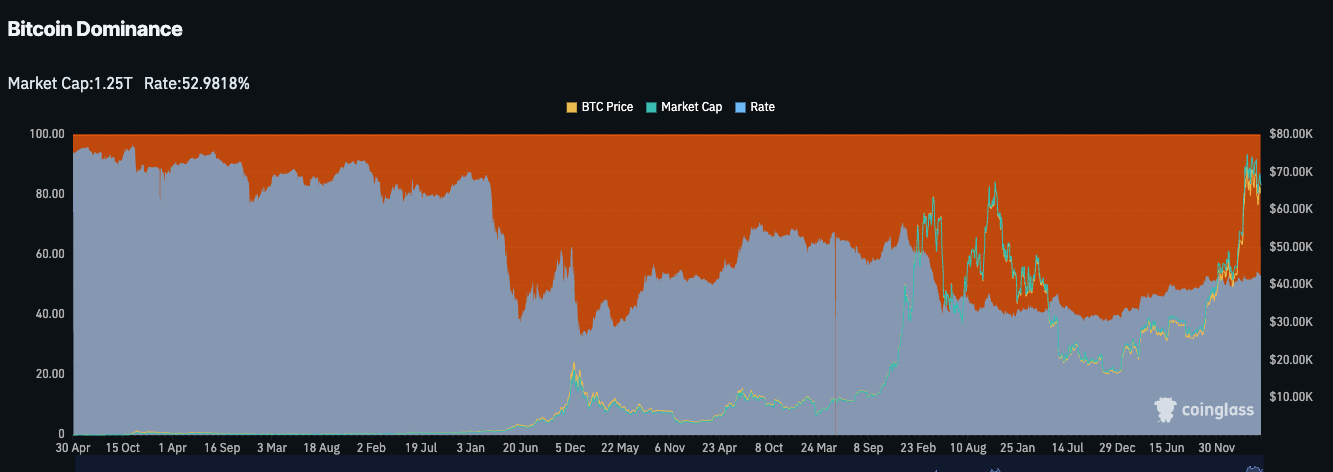

Gráfico de dominância do Bitcoin. Fonte: CoinGlass

Não há como negar que o Bitcoin esteve no comando da ampla alta do mercado desde o final de setembro de 2023, como evidenciado pelo aumento constante da dominância do Bitcoin. A proporção de dominância do Bitcoin estava estável em aproximadamente 40% em 2022, mas começou a subir em 2023 para um nível de 53% (na data deste escrito, em 30 de abril de 2024).

A alta do Bitcoin é amplamente atribuída tanto à expectativa no final de 2023 das aprovações de ETF Spot de Bitcoin quanto ao desempenho excepcional dos fluxos de ETF em 2024. No entanto, como os ETFs Spot de Bitcoin têm visto saídas líquidas desde meados de março, a alta do Bitcoin estagnou, junto com o mercado de criptomoedas em geral.

A correlação do preço do Bitcoin com os fluxos de ETF sugere que a adoção institucional é chave para o movimento futuro dos preços

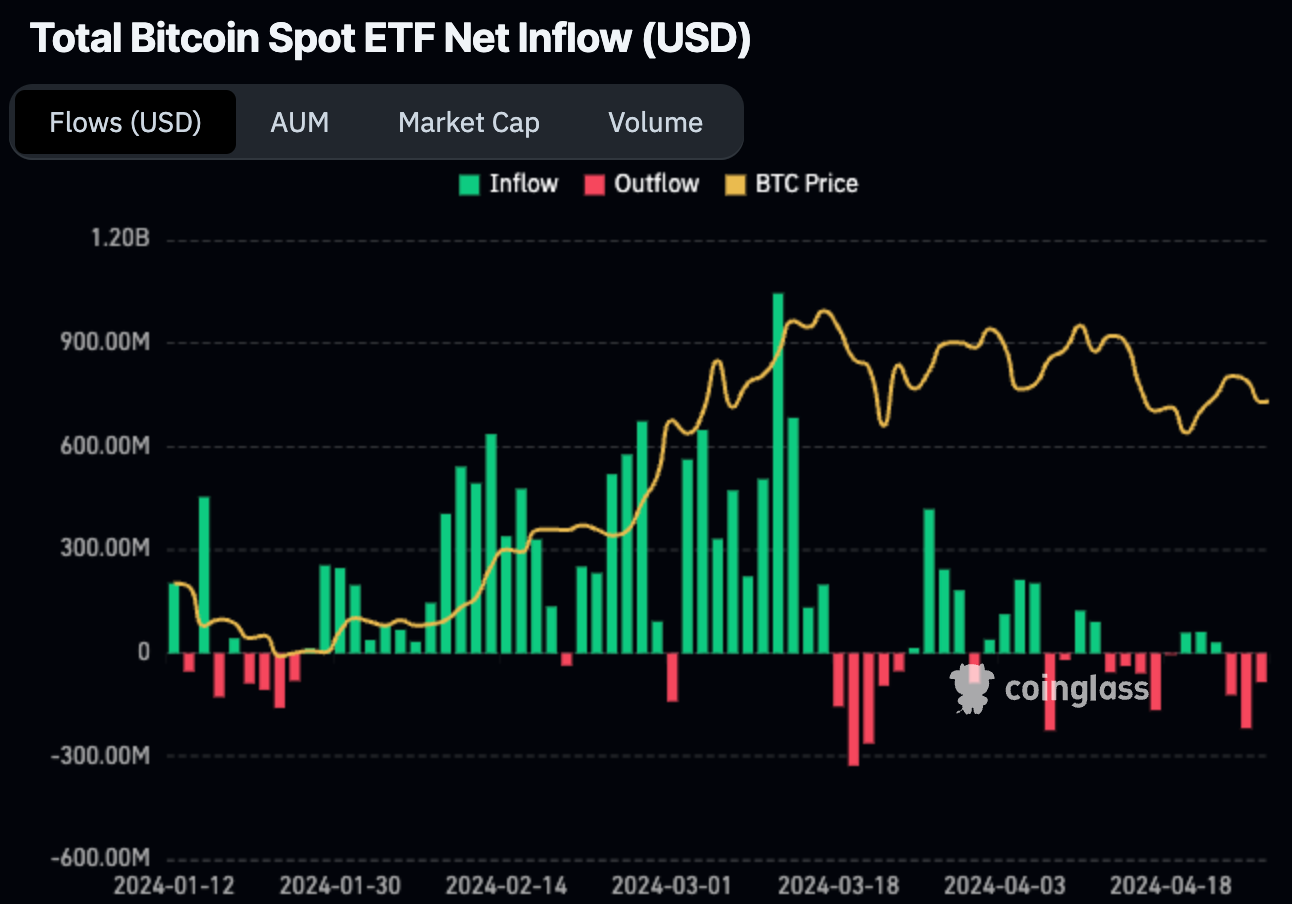

Fluxo líquido total de ETF Spot de BTC. Fonte: CoinGlass

O gráfico acima apresenta os fluxos líquidos diários de ETFs Spot de Bitcoin nos EUA desde janeiro de 2024. O Bitcoin estabilizou-se em um nível de $40K logo após a aprovação da SEC, pois os fluxos de ETFs foram decepcionantes. No entanto, à medida que as entradas líquidas aceleraram em fevereiro, a maior criptomoeda disparou, alcançando um novo ATH acima de $73K em março.

A partir de meados de março, o Bitcoin ajustou-se e voltou a um nível de $60K, à medida que os fluxos líquidos estagnaram e até mesmo inverteram para o vermelho em alguns momentos.

Portanto, está claro que os ETFs de Bitcoin Spot têm uma alta correlação com o preço do BTC, sugerindo que a adoção institucional tem sido o principal motor do preço do Bitcoin em vez de dados macroeconômicos. Assim, uma maior adoção institucional é a chave para o quão altos os preços do Bitcoin podem ir.

O mercado de touro acabou?

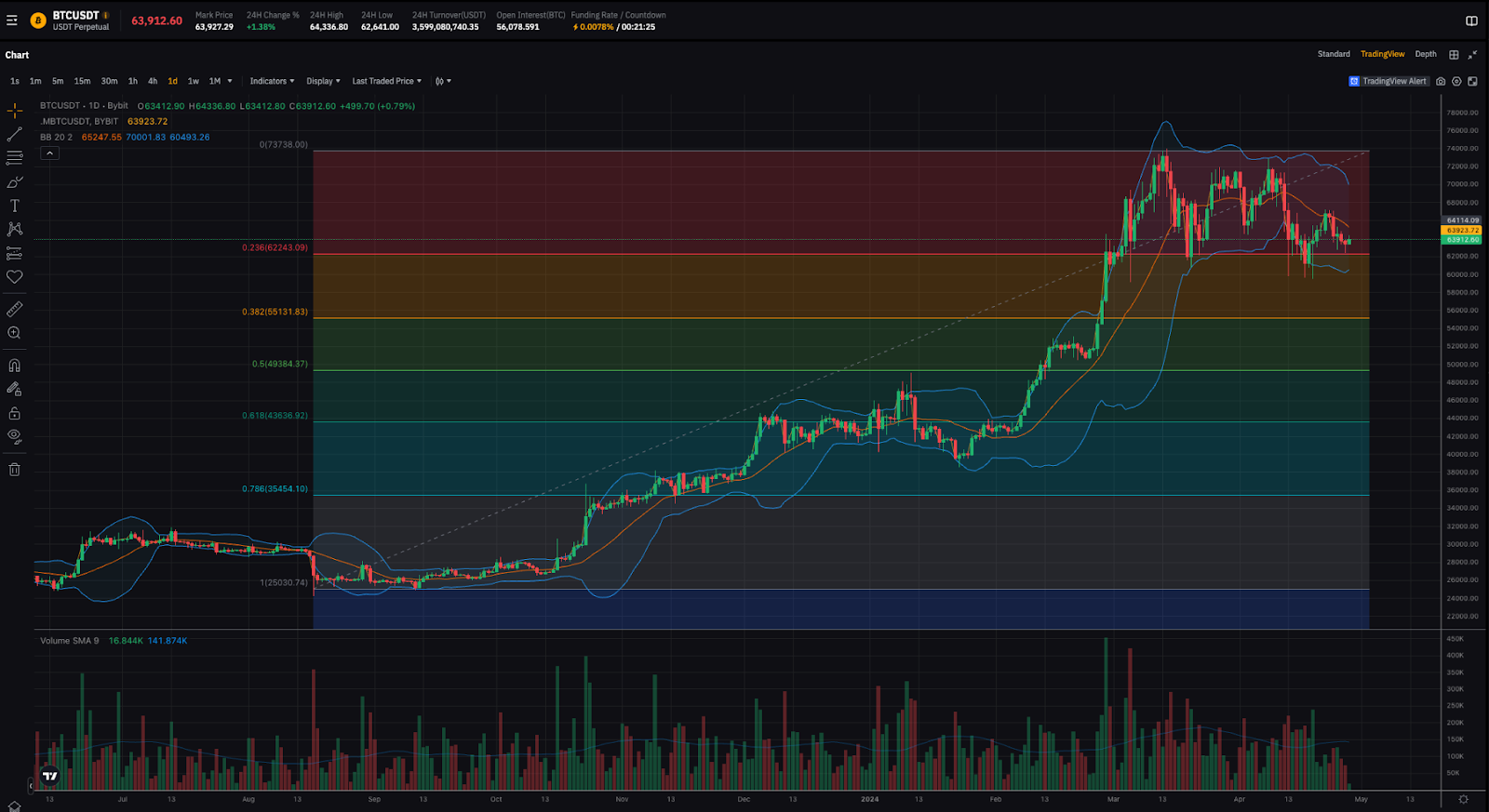

Contratos perpétuos BTCUSDT. Fonte: Bybit

De uma perspectiva técnica, o preço do Bitcoin tem consolidado acima de $60K. Nem o modelo de retração de Fibonacci nem as Bandas de Bollinger® sugerem uma redução iminente de grande magnitude. Em contraste, se o Bitcoin conseguir permanecer acima de $60K, há espaço para uma nova fuga acima de $70K com um ânimo inesperado.

Na nossa opinião, o mercado de touro não acabou, já que a tendência de preço do Bitcoin ainda não sinalizou uma queda iminente (conforme sugerido acima). Adoção institucional potencial, um ambiente macroeconômico aliviado e o impacto retardado da redução pela metade do Bitcoin podem coletivamente contribuir para a quebra do Bitcoin.

O Mercado Está Aguardando Adoção Institucional Mais Profunda

Em nossa visão, o mercado está aguardando a acumulação de Bitcoin por instituições financeiras tradicionais, em particular fundos de hedge.

13F refere-se a um relatório trimestral apresentado por gestores de investimento institucionais nos EUA à Comissão de Valores Mobiliários (SEC). O relatório 13F fornece informações sobre as participações em investimentos de gestores de investimento institucionais com ativos sob gestão (AUM) acima de um certo limite. Geralmente, gestores com AUM de $100 milhões ou mais são obrigados a apresentar um relatório 13F.

O relatório divulga as participações do gestor em valores mobiliários negociados publicamente, incluindo ações, opções, valores mobiliários conversíveis e certos tipos de títulos. Também inclui informações como o nome do valor mobiliário, o número de ações detidas e o valor de mercado das participações. Além disso, indica quaisquer mudanças nas participações do trimestre anterior.

Tempo É Tudo

É importante notar que o relatório 13F tem um atraso de tempo porque é apresentado trimestralmente, então as informações que contém podem não estar atualizadas. Normalmente, vemos as instituições apresentarem seu 13F pouco antes do prazo final (45 dias após o término do trimestre). Como tal, esperamos ver a divulgação em meados de maio. O 13F poderia revelar se fundos de hedge tradicionais começaram a possuir Bitcoin desde a aprovação dos ETFs de Bitcoin à vista em meados de maio.

Dito isso, muitas instituições não permitem investimentos tão oportunos em novos produtos de investimento, e não prevemos uma adoção onipresente por instituições tradicionais.

Além disso, o próximo relatório de lucros do segundo trimestre pode revelar se o setor empresarial americano demonstrou interesse no Bitcoin, a maior e mais antiga criptomoeda. Até agora, MicroStrategy e Tesla são os únicos players proeminentes que possuem Bitcoin como dinheiro em seus balanços. Devido à atualização mais favorável do padrãocontábilpela FASB, não há diferenças entre o Bitcoin à vista e outros produtos de investimento listados. Dito isso, o setor empresarial americano pode optar por possuir ETFs de Bitcoin à vista diretamente, em vez de optar pela custódia de seu próprio Bitcoin à vista em carteiras frias.

Política monetária menos restritiva pode elevar o Bitcoin

O Bitcoin tem se mantido bem no contexto do Federal Reserve hawkish, enquanto os ETFs da ARK e muitas altcoins ainda estão bem abaixo de seus máximos históricos. No entanto, o Bitcoin ainda é um ativo arriscado; qualquer corte antecipado de taxas ou comentários dovish de autoridades do Fed pode elevar o Bitcoin.

Para esclarecer, durante o último mercado de baixa, as condições macroeconômicas tiveram a vantagem na determinação do preço do Bitcoin. No entanto, o recente rali não tem nada a ver com mudanças macroeconômicas, já que as taxas de juros têm sido consistentemente altas. Portanto, o ambiente monetário é atualmente um fator secundário na determinação do preço do Bitcoin.

O ciclo de halving do Bitcoin pode ter atrasado o impacto do rali

Historicamente, o Bitcoin superou o desempenho seis meses após cada halving, de acordo com um relatório sobre seu impacto pré e pós-halving. É revelador notar que muitos analistas acreditam que o rali do halving pode ter chegado mais cedo do que o esperado e que o rali pós-halving pode não ter chegado desta vez. Em nossa opinião, é improvável que o quarto halving se torne uma exceção à tendência histórica de alta de preço pós-halving, mas provavelmente apresentará um retorno positivo menor do que o esperado.

Últimas considerações

Apesar dos fatores positivos acima, os investidores devem se proteger contra qualquer retrocesso de curta duração, já que a iminente ruptura do Bitcoin parece estar perdendo força.

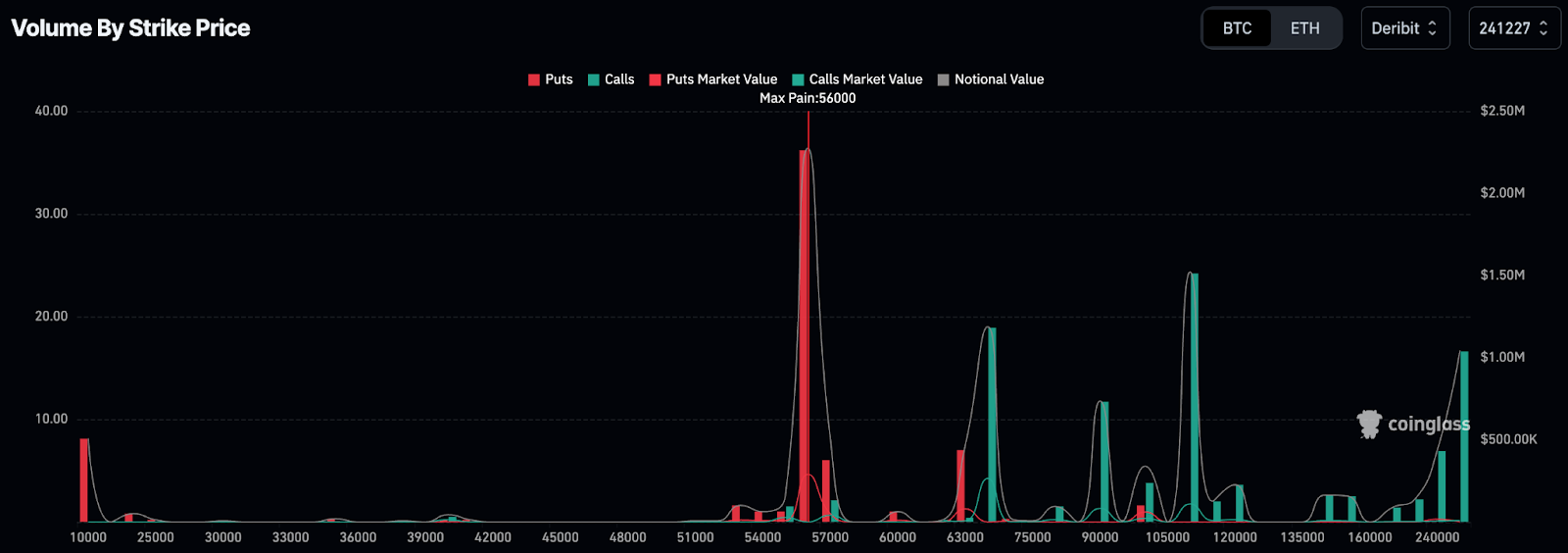

Volume por preço de exercício. Fonte: CoinGlass

Além disso, o mercado de opções sugere que os investidores aumentaram suas posições de proteção até o final de 2024. O preço de exercício para as maiores posições de venda para BTC está centrado em torno de $56.000, apontando para uma possível retração de 10% da maior moeda se o sentimento do mercado piorar.