NFT 2024年次レビュー:NFTエコシステムと市場パフォーマンスの概要

ゲスト作成者: エルサ、NFTGoリサーチヘッド

著者紹介:エルサは、NFTエコシステムへの第1位の洞察主導のゲートウェイであるNFTGoの研究責任者です。

NFTエコシステムの概要

NFTの展望

2024年に入っても、NFT市場は進化し続けています。ほとんどのNFTベースのアプリケーションは、以下の点について収集されています。

メタバース相互運用性 — 2023年、多くのブランドやクリエイターが独自の仮想世界やNFTを立ち上げましたが、断片化は続いていました。2024年までに、クロスプラットフォームのエコシステムは、さまざまなメタバースで統一されたデジタルアイデンティティと資産を達成し、世界中で移転可能な仮想体験を生み出す可能性があります。

ゲームNFTの進化 — 2023年に「収益化」モデルが批判を受け、ゲームNFTは作成、カスタマイズ、ガバナンスのツールへと進化します。ユーザーが生成したゲームメタバースは、NFTを活用してデジタル資産の所有権を証明します。

ソーシャルトークン — ソーシャルNFTは、クリエイターと独占チャネルを確立することで、ソーシャルメディアの急速な成長を可能にします。しかし、2024年には、NFTの投機から、FarcasterのDEGENなどのトークンを通じて収益を直接共有するモデルへの移行が見られるかもしれません。これらのヒントは、クリエイターがより持続可能な方法で収益化を提供する可能性があります。

相場情報

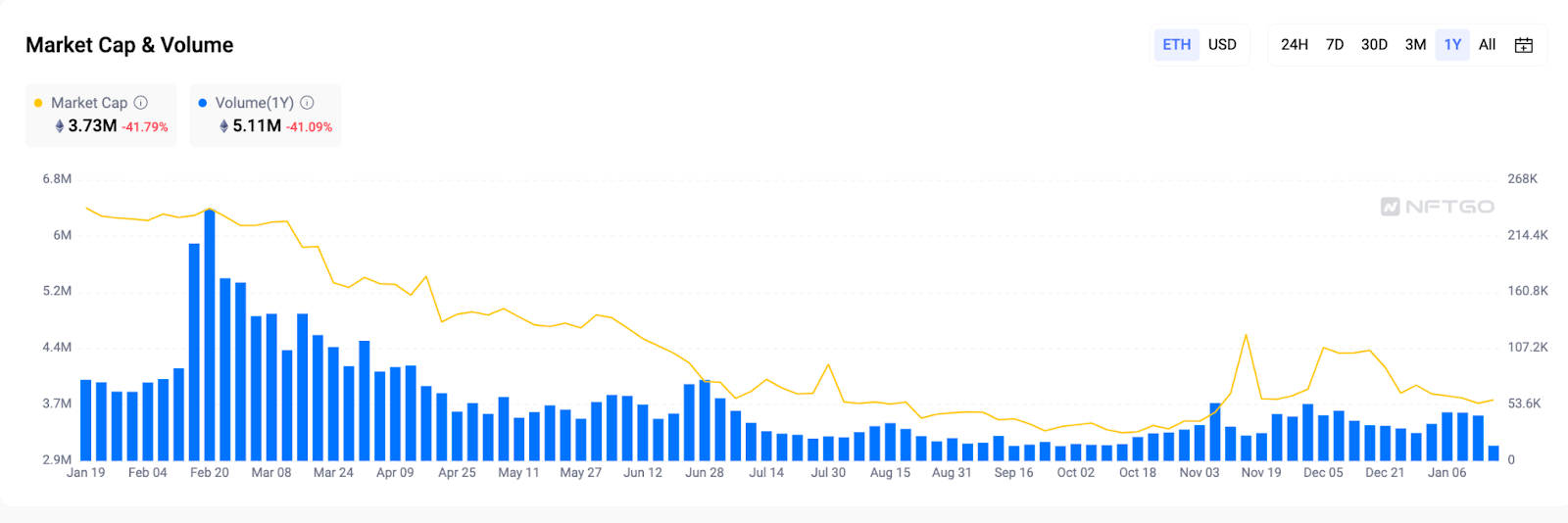

時価総額と取引高 — 回復の兆し

データによると、時価総額と取引高はどちらも前年に比べて減少しています。時価総額は41.79%下落し、330万ETHの低水準に達しました。 ピーク取引は2月20日に行われ、日次取引高は年間最高24万ETHに達しました。しかし、この勢いは年間を通じて持続しませんでした。Legends of the Mara、Azuki Elementals、DeGodsなどのゲームのアップデートやリリースが予想されるため、コミュニティの期待に応えられず、市場の熱狂が激しくなりました。その結果、取引高は年央まで減少し続けました。しかし、11月以降は反発の兆しが現れ始めました。

ブルーチップインデックス — ブルーチップの支配を継続

2023年に入り、ブルーチップNFTの予想値は約70%の調整を受け、全体的な抑制が見られました。しかし、2023年末にかけて、2023年10月の4,488ポイントの低水準から年末までに5,000ポイントに回復したため、強靭な兆候がいくつか現れました。これは、高品質のコレクタブルに対する需要が依然として存在することを示している可能性があります。

2024年に向けて、NFT強気相場を牽引するコレクションがあります。Pudgy Penguinsです。投機の結果、市場が変動し、一時的なボラティリティの急騰が伴う可能性があります。

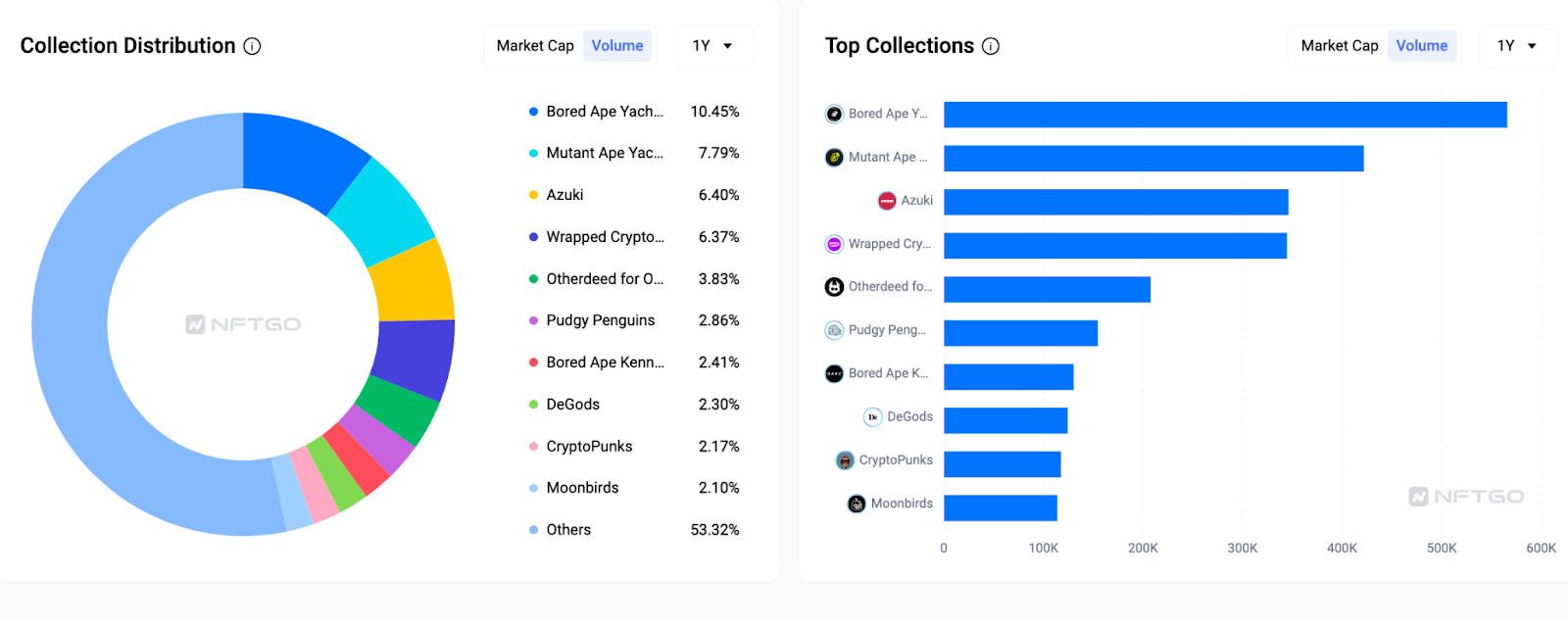

2023年のNFT取引高を深く掘り下げると、ブルーチップのコレクタブルが依然として市場を支配していることがわかります。 退屈したぺ・ヨットクラブ(BAYC)だけでも、合計取引高の10.45%を占め、ミュータント・ぺ・ヨットクラブとアズキはそれぞれセコンドと3位にランクインしました。上位9位のコレクティブルの合計取引高は、取引活動全体の50%近くを占めています。新しいコレクタブルが頻繁に登場しますが、データによると、最も信頼性の高いブルーチップNFTが取引活動の大部分を引き続き推進しています。

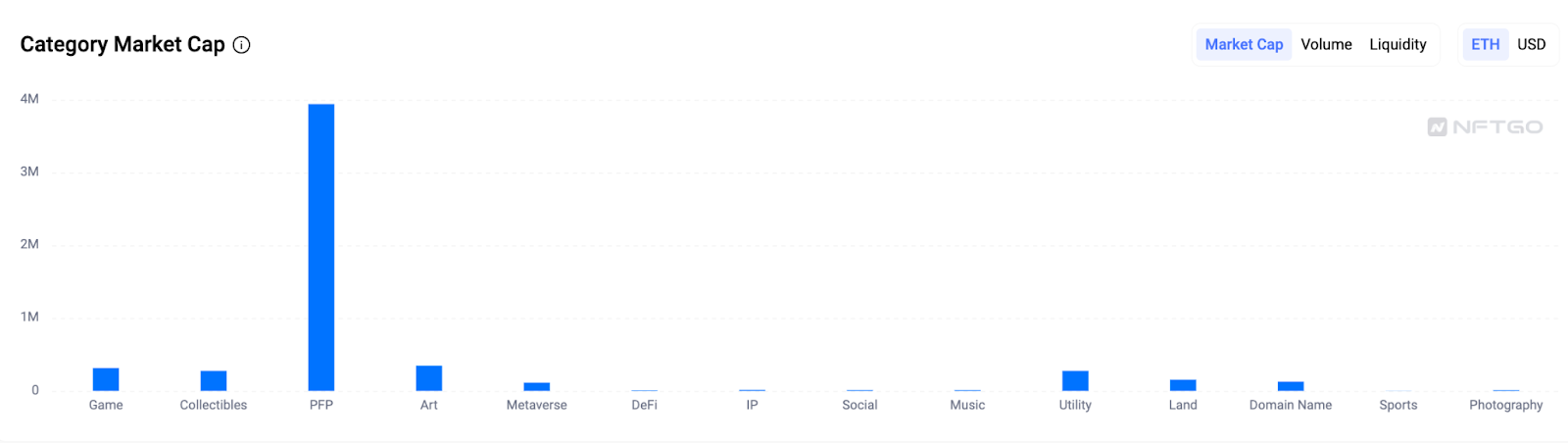

カテゴリー — PFPはNFTの鍵を握ります

上のチャートは、PFPがNFTアプリケーションの基盤であり、合計時価総額が約400万ETHであることを示しています。対照的に、アートカテゴリーはゲーム、コレクターズ、ユーティリティを上回り、NFT分野では5億ETHに近い市場価値で上昇しています。この急騰は、AIの大幅な進歩によって引き起こされ、市場を大幅に押し上げている可能性があります。また、ドメインカテゴリーは昨年よりNFT分野でより顕著になっています。

PFPは引き続きNFT業界の基盤となり、さまざまなNFTコレクターが影響力を拡大するための基盤を提供します。Yuga Labsは、AzukiとDeGodsによって導入された新しいゲーム、革新的なコレクションや要素、Pudgy PenguinsとWalmartのコラボレーションなど、注目に値する開発を行っています。

AI技術の統合により、業界に新たな勢いがもたらされ、動画やジェネレーティブアートNFTの増加が促進されます。2024年に向けて、市場をさらに活性化させる革新的な取り組みが期待されます。

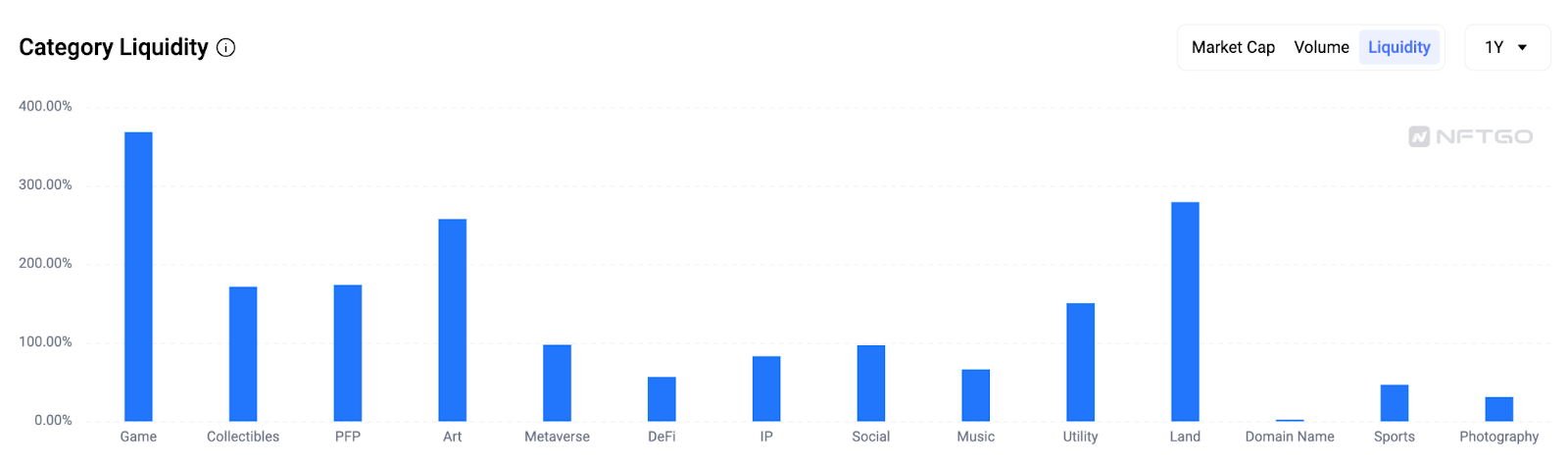

ゲームカテゴリーは流動性が最も高く、約380%上昇しました。OVERWORLD INCARNAやPixelmonなどのクラシックゲームのNFTの発行は、市場をさらに活性化させます。アートと土地のカテゴリーにおける流動性も大きく、どちらも他のカテゴリーの200%を超えています。

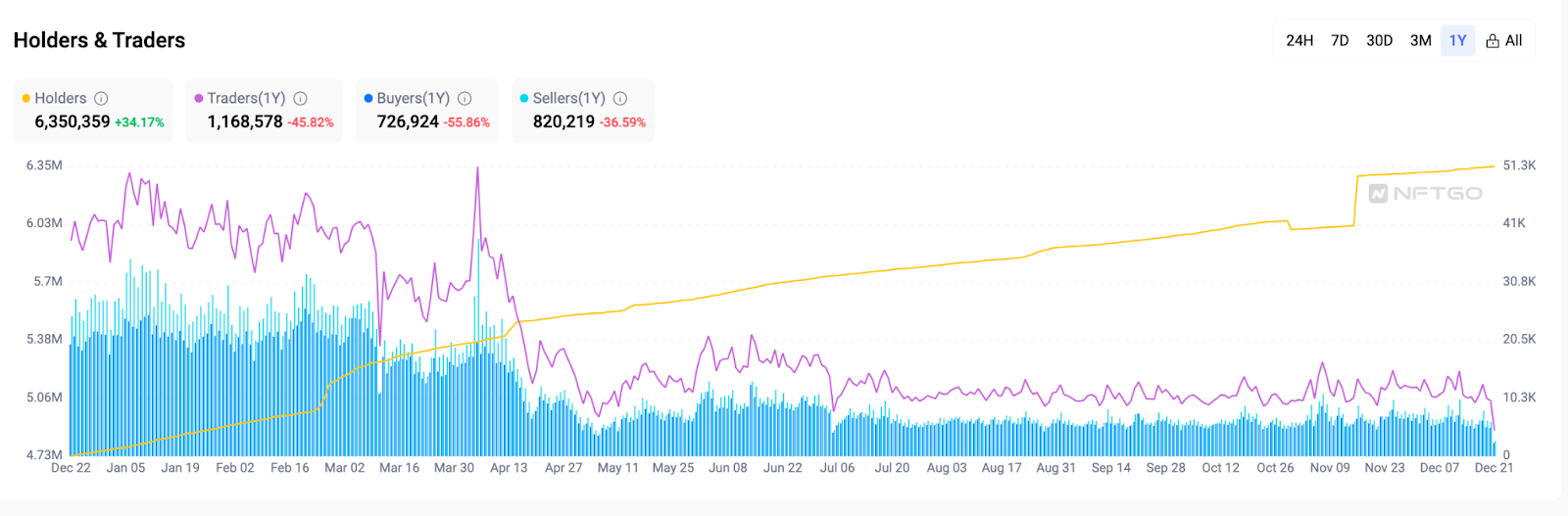

保有者とトレーダー — ボラティリティの高い市場から安定した市場まで

2023年が近づくにつれ、NFT市場は前年に比べてボラティリティが下がりました。最初の4ヶ月間は、活動の増加を特徴としました。NFTGoのデータによると、2023年の市場活動は全体的に減少し、アクティブトレーダーは2022年から47.51%と大幅に減少しました。この取引活動の減少にもかかわらず、NFT保有者の数は前年同期比で132.44人増加し、合計642万人に達しました。

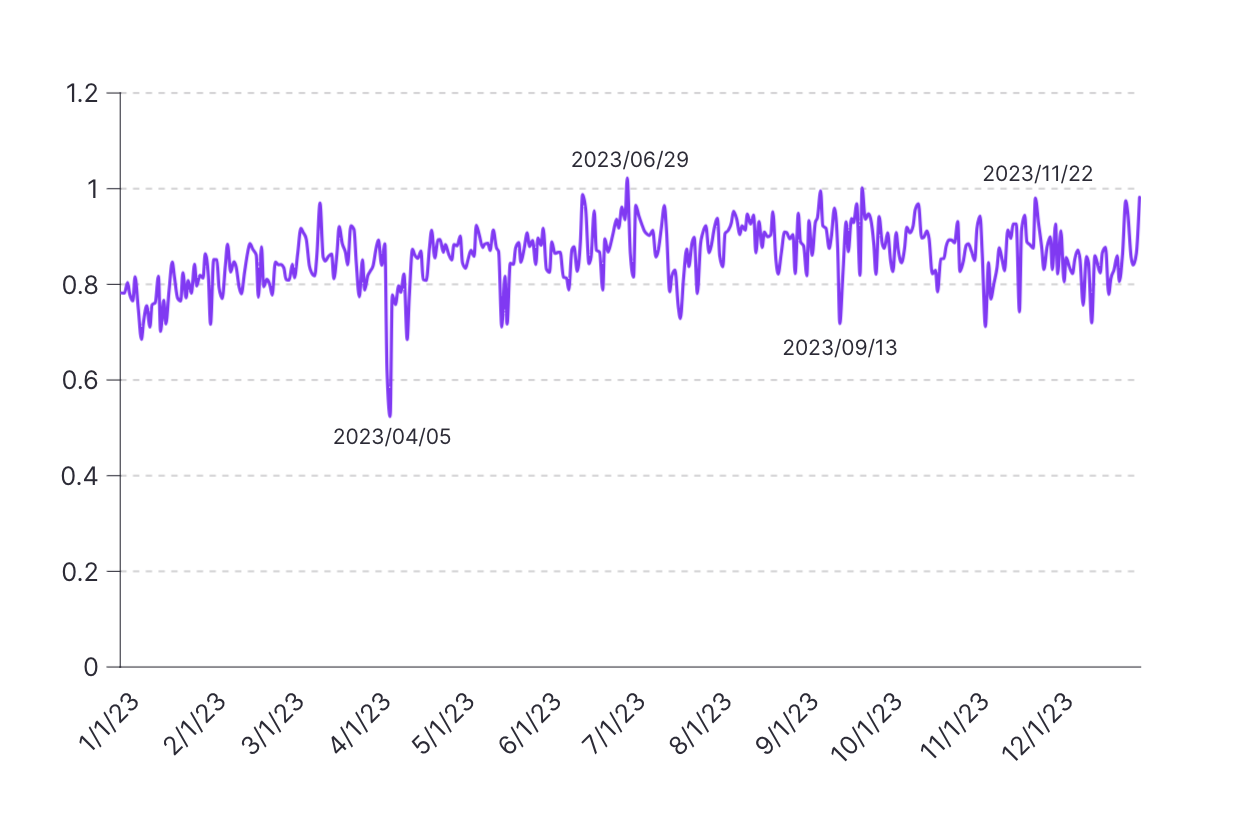

上記のデータによると、2023年の日次購入者と販売者の比率は0.52~1.02で、全体の平均は0.85であり、購入者と販売者の間で比較的バランスの取れた市場であることを示しています。9月は月間平均比率が最も高く(0.92)、近日開催予定の「Uptober.」が予想されます。

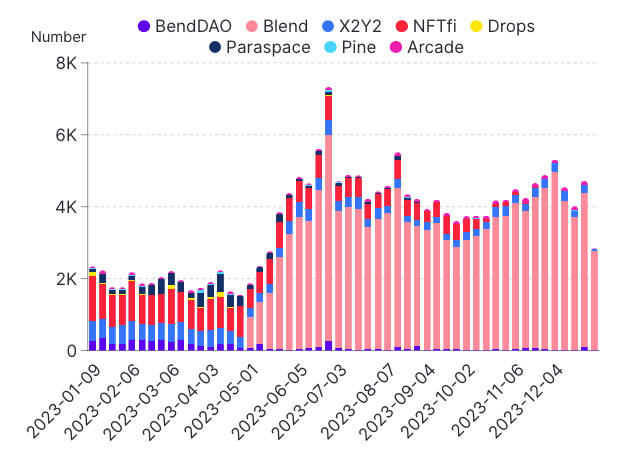

NFT市場 — Blur vs. OpenSea:勝つのは誰ですか?

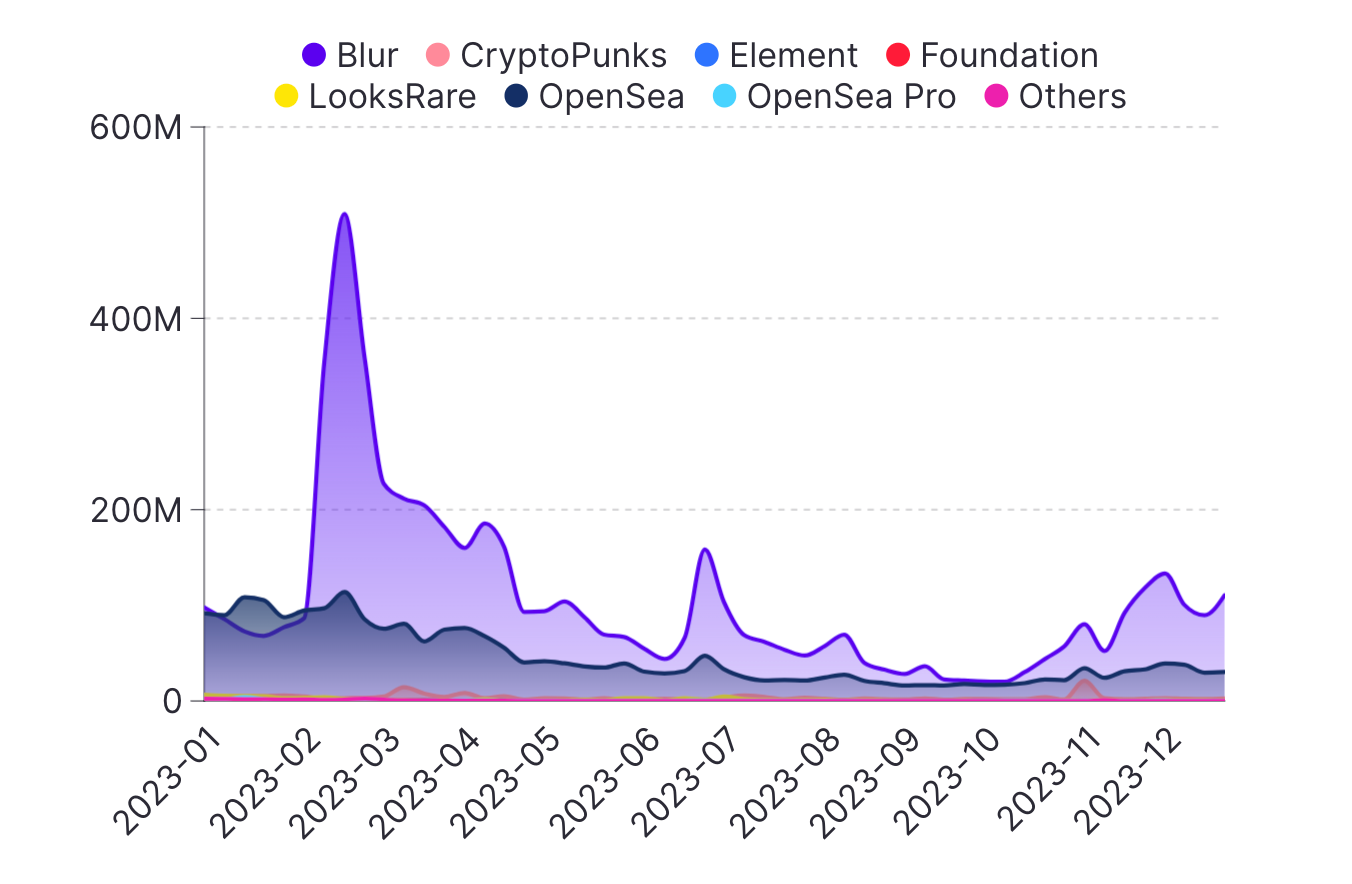

2022年、OpenSeaは774万ETHの取引高で市場を支配し、次の競合他社の6倍となりました。しかし、2022年10月のリリース後、新参者であるBlurは爆発的なトラフィック増加を見せ、12月までにOpenSeaの日次取引高を上回りました。

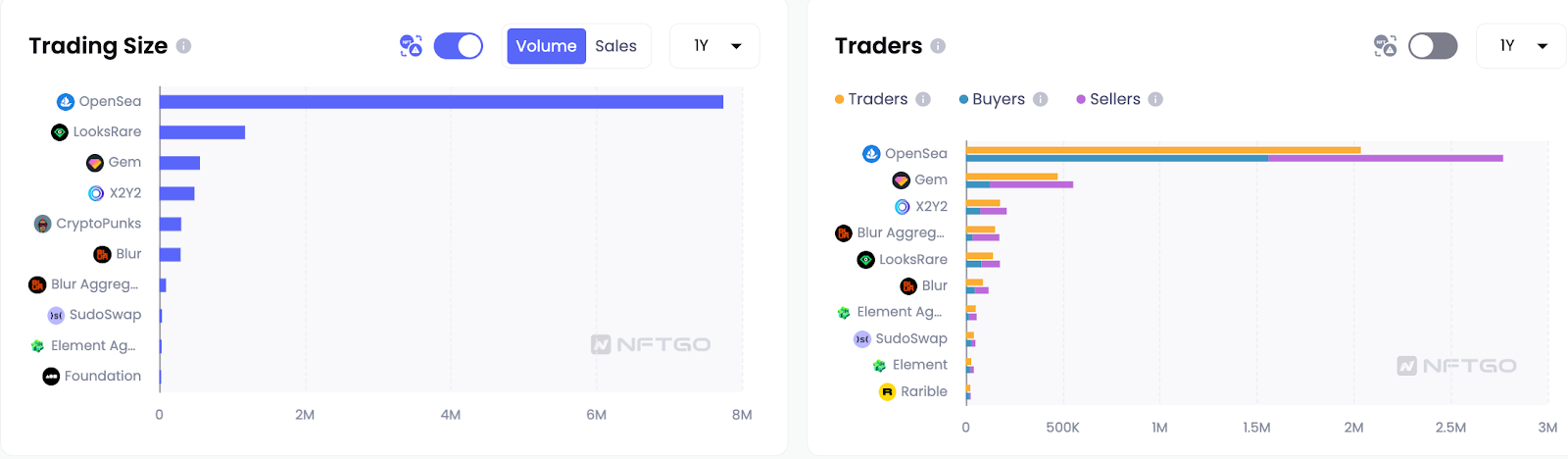

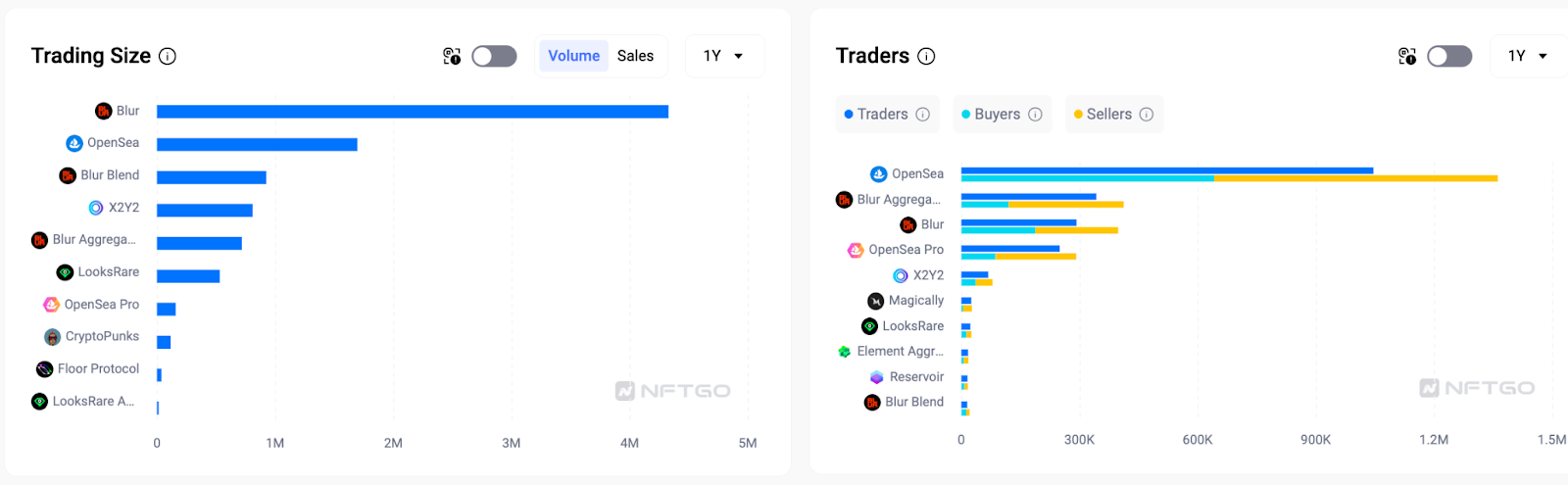

この成長は2023年も着実に続き、Blurの合計取引高は433万ETHで、OpenSeaの170万ETHの2.5倍です。しかし、OpenSeaは、Blurの410万台に対し、販売高790万台と引き続きリードを維持しました。これは、Blurの平均取引価値が高いことを示唆しています。

過去1ヶ月で、Blurは187,000人の購入者と210,000人の販売者を含む、292,000人のアクティブトレーダーを抱えています。OpenSeaには64万2,000人の購入者と71万9,000人の販売者がいましたが、Blurはより多くの高価値クジラトレーダーを惹きつけています。

Blurの成長に寄与する主な要因は、プラットフォーム手数料ゼロ、トークンインセンティブ、一括購入などのプロトレーダー向けの機能です。トレーダーは、マルチチェーン取引、最高の流動性とセキュリティなどの機能で市場に関心が高まっています。

ソラナとBTC — 2024年の新興市場

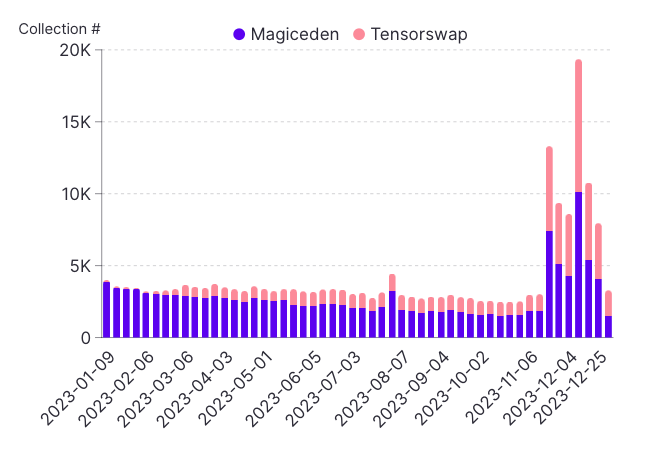

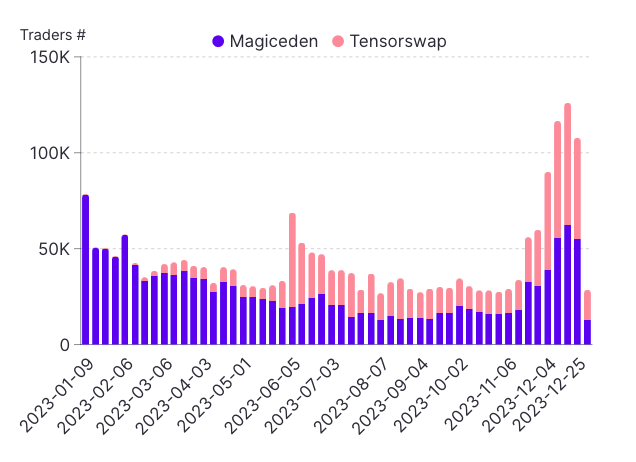

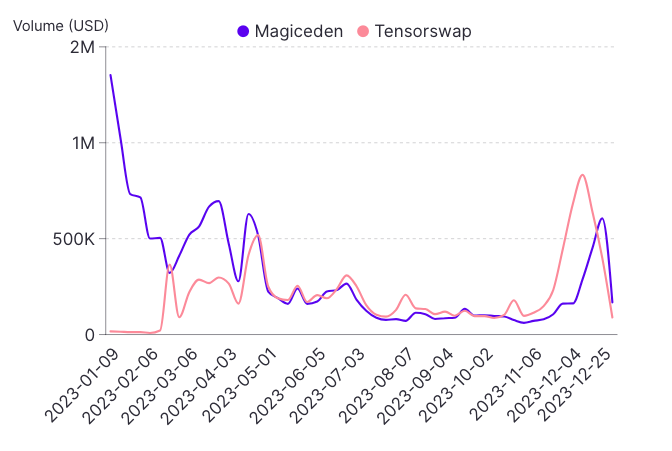

全体的な取引高とトレーダー数は2023年比で大幅に増加しており、ソラナNFTへの関心が高まっています。2つの市場間の週次総取引高は、1月初旬の約150万ドルから12月末までに1,100万ドル以上に増加しました。アクティブな週次トレーダーの数は、同期間に約8万人から11万人以上に増加しました。

毎週取引されるユニークなコレクションの数は、1月の5,000件から12月の15,000件以上に増加し、ソラナで取引されるNFTの多様性が高まっています。

一方、ソラナのNFTアクティブトレーダーは2023年に急増し、マジック・エデンとテンソルスワップの週次トレーダーは1月から12月までに3倍以上になり、12月までに10万人を超えました。

1月の約850ドルから12月の550ドルへと、平均週次取引規模は年間を通じて減少しました。Magic Edenの平均取引規模は、TensorSwapの平均取引規模を一貫して上回っています。

Magic Edenは取引高とトレーダーの大半を占めていましたが、TensorSwapは2023年第Q4に成長しました。マジック・イーデンの週次総取引高のシェアは、第1四半期の90%から第4四半期の60%に減少し、テンソルスワップのシェアは10%から40%に増加しました。これは、両市場間の競争が激化していることを意味します。

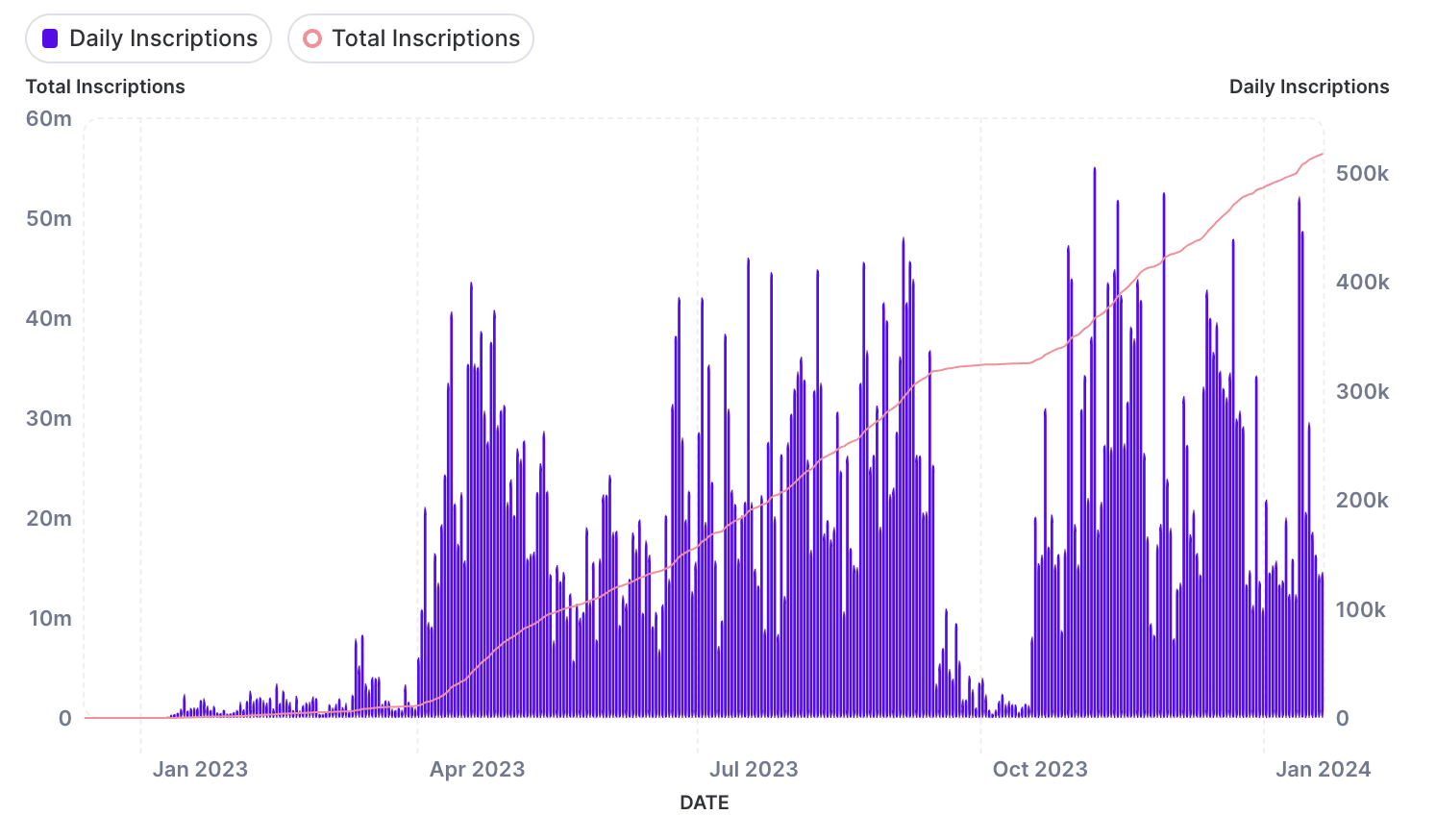

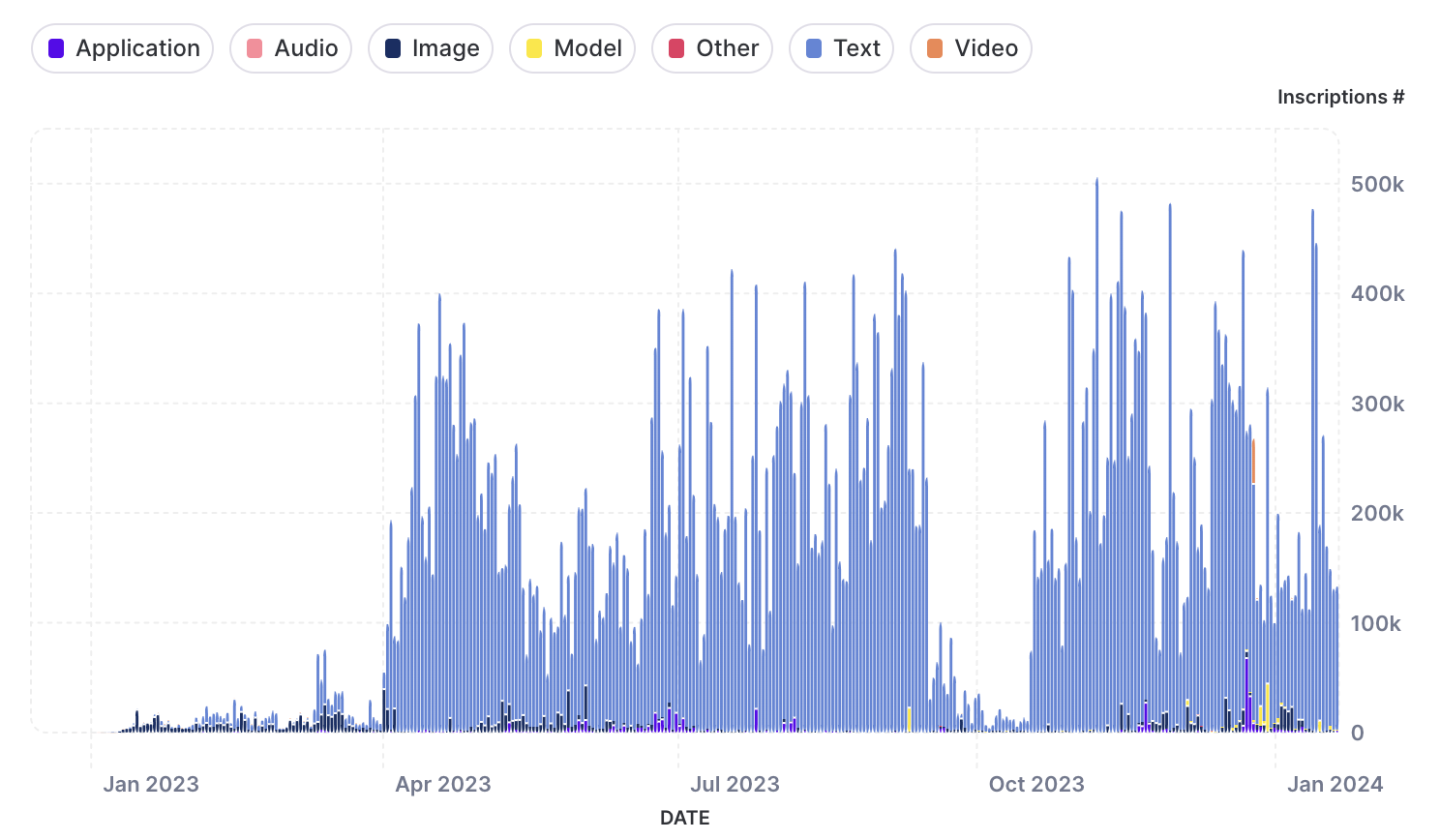

2023年、Ordinalsは革新的なインスクリプションコンセプトで業界を混乱させ、すべての投資家の注目を集めました。2024年1月以降、合計インスクリプション数は5,600万を超えています。上記のとおり、2023年4月から9月にかけて、ほとんどの市場がOrdinalsとBRC-20トークン標準をサポートし始めたため、大きな成長期がありました。BRC-20 10月には日次インスクリプション数が一時的に減少しましたが、UniSatのBrc20-swapのローンチなど、一連の有利な市況が回復に寄与しました。

Ordinalの種類 出所:デューン分析

当初、Ordinalsは主に画像に使用されていました。しかし、市場の発展とBRC-20の導入により、Ordinalsのファイル形式制限がないため、JSONファイル(主にテキスト形式)をBTCに埋め込むことができました。BRC-20はインデクサの助けを借りて、ERC-20と同様の機能を複製できます。これには、ミントや資産振替が含まれます。この進歩により、テキストは最も人気のある種類の序文となり、毎日の碑文の約90%を占めています。テキストインスクリプションの数が定期的に40万件を超えたことは注目に値します。

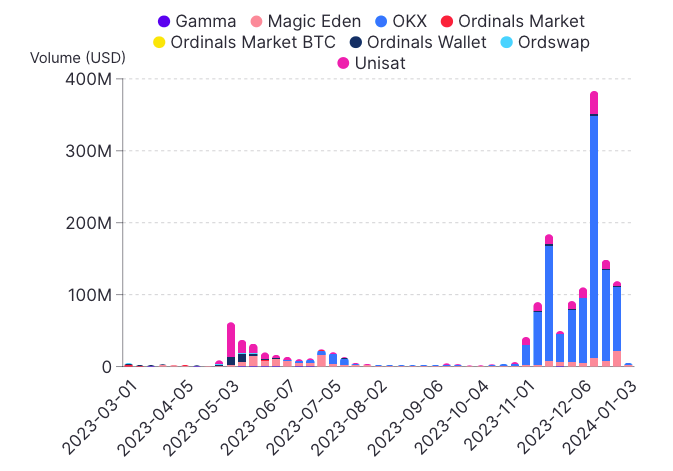

市場の発展は、Ordinalsの進歩と密接に関連しています。UniSatは、この開発における重要なマイルストーンです。Bybitなどの大手取引所は、時間の経過とともに$ORDIトークンの上場を開始し、取引高が大幅に増加しました。2024年1月現在、18億ドル相当以上の取引が執行されており、Ordinalsの堅調な成長と市場受容の高まりが浮き彫りになっています。

NFT/ETH比率 — NFT市場独自の回復力

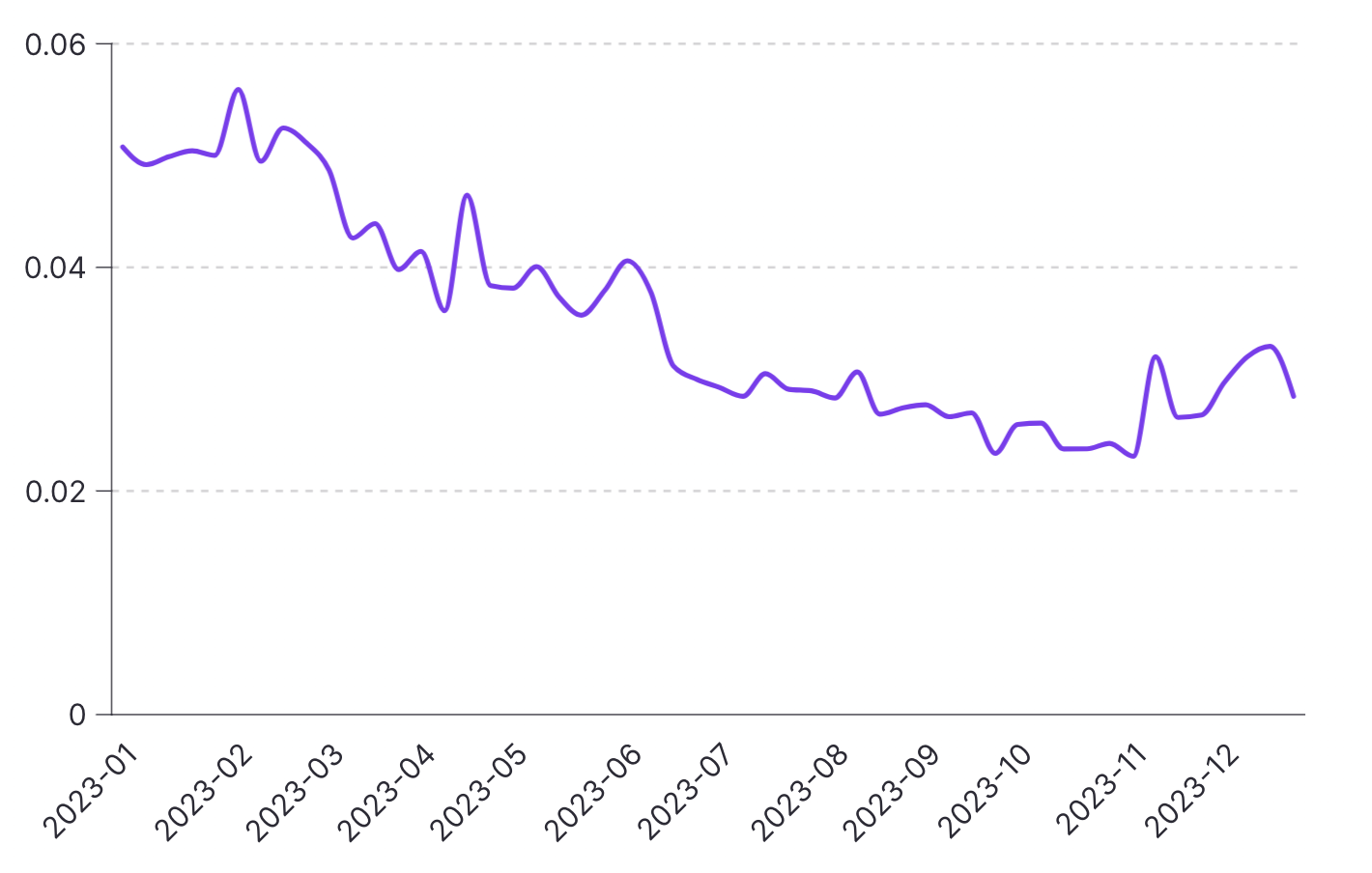

2023年初頭以降、イーサリアムは過去最低水準にあり、NFTの下限価格は比較的低い水準を維持しています。2月にこの比率がピークに達し、イーサリアムの年間最低価格である1,429ドルと一致していることは注目に値します。これは、NFT市場とイーサリアム市場の間には全体的な相関関係があるものの、NFT空間は独自の安定性を示していることを示しています。

2023年を通じて、NFT/ETHの市場価値比率は、約0.06から0.04以下に低下傾向を示しました。

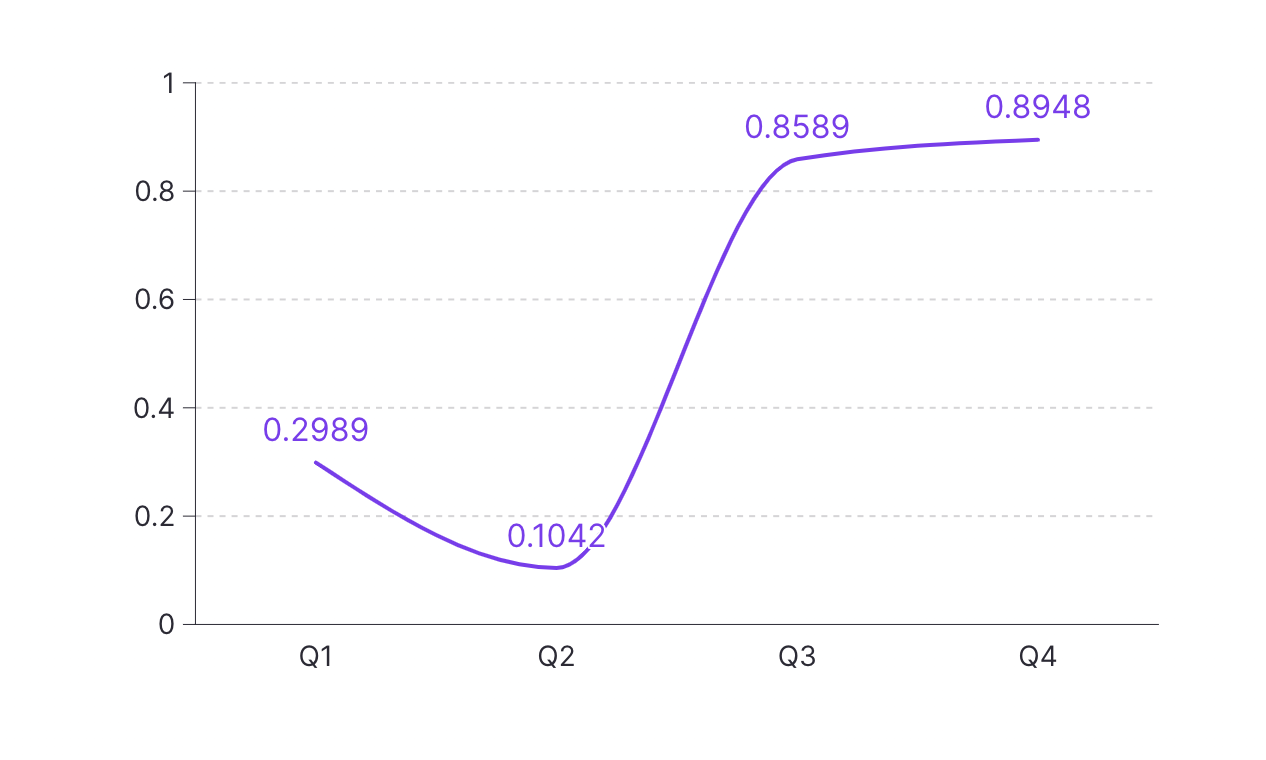

要約すると、2023年の両市場の相関係数は約0.6でした。イーサリアム市場が低迷していた第Q1と第Q2には、相関性が低かった。2023年Q3四半期と第Q4の相関係数は安定しており、0.8を上回っています。これは、NFTがより活発なイーサリアム市場で強力な取引高を示す傾向があることを示しています。

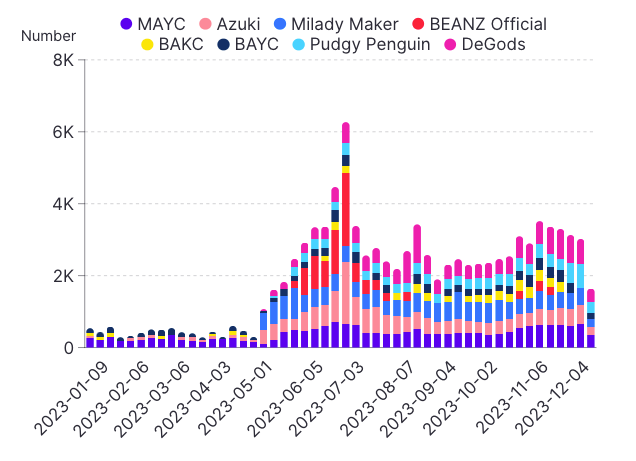

NFTFiトレンド — DeGodsとMAYCの最も安定

2023年の週平均NFT入金額は約3,500で、時には5,000を超えています。上位10位のコレクティブルは、平均30~40%の入金を占めています。DeGodsとMutant Ape Yacht Clubは、2023年を通じて最も安定した入金コレクションでした。Azukiは、ほとんどの週で上位5位にランクインしました。

6月末までに、仮想通貨市場のボラティリティが高まったため、預金は急増しました。2023年の成長率が続く場合、2024年の週平均入金額は4,000~5,000と予想されます。一部のピークは、週に6,000以上の入金に達する可能性があります。ブルーチップNFTは、今後も優先的な入金選択肢となるでしょう。

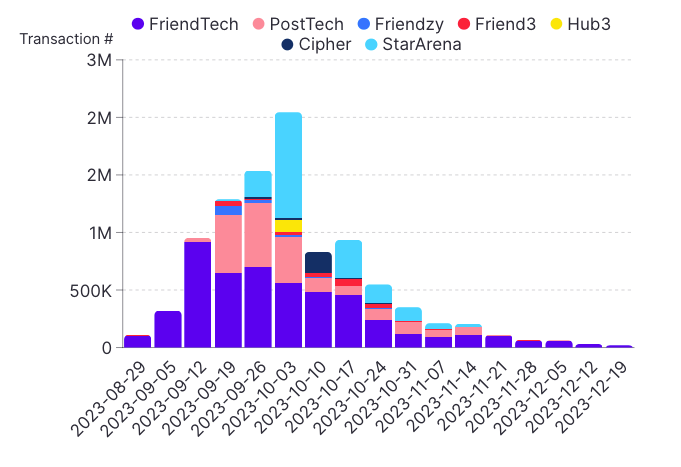

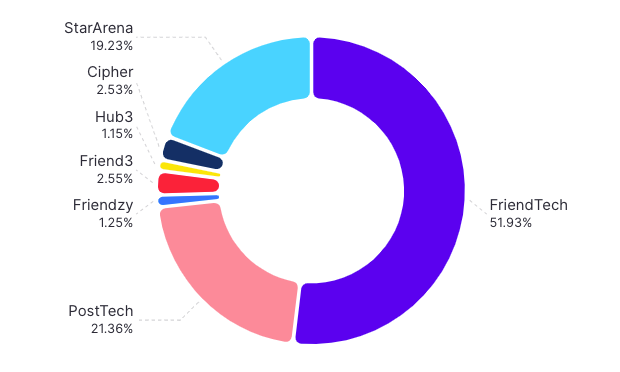

SocialFi — ハイプ後の安定性のトレンド

2023年の取引高データは、複数のプラットフォームで活発かつ成長しているエコシステムを示しています。1日の取引高は年間を通じて1万~20万に変動し、9月に最大となりました。これは、フレンドジー、スターアリーナ、Hub3などのプラットフォームでの活動によって決まります。

friend.techやPostTechなどのプラットフォームは比較的安定した週次取引水準を維持しましたが、Hub3やStarArenaなどの新規参入者は、普及率の上昇によりボラティリティが高まりました。 Hub3

2024年のトレンドについては、既存および新興プラットフォームの取引高が徐々に増加すると予想しています。この分野が成熟するにつれ、SocialFiプラットフォームは年間取引高水準で10~25%の成長を予想しています。

#Bybit #TheCryptoArk