BTCに不透明感のある時期に利益を最大限に上げるための暗号資産オプションによるヘッジの方法

パート1: 基本戦略:

投資ポートフォリオを充実させたい、または緊急時用の資金を準備したいとお考えですか?そうなら、こちらへどうぞ!この記事では、不透明な相場において利益を最大限に上げるためのオプションの使用法についてご紹介します。基本戦略から上級戦略まで、誰もが納得できる内容になっております。でも、始める前に、オプションについて、お客様がきっと知らないことが2つあるはずです:

現在知られているオプション取引は、哲学者アリストテレスが紀元前6世紀に初めてコール・オプション(オリーブオイルの収穫を対象)を考案したことに由来しています。

ストックオプションは、2023年には取引高が株式取引を追い抜くと予想されるほど、注目を集めています。

これから、基本的なことを説明します。

まず、何よりも大事なのは: オプション契約はデリバティブです。基本的に、これらは株式、商品、暗号資産などの原資産と結びついていることを意味します。

オプションには、常に購入者が原資産のロング、またはショートのエクスポージャを得るために合意した価格(行使価格とも言います)があります。また、これらには、満期を迎える所定日付 (満期日) もあります。

オプションには、以下の2種類あります: コールオプション(コール)、およびプットオプション(プット)。

→ コールオプションでは、購入者と販売者が、それぞれ行使価格上でロングとショートのエクスポージャを得ることができます。

もっと読む: コールオプション: ご資産から収益を生み出す上で費用効率に優れた方法

→ プットオプションでは、購入者と販売者が、それぞれ行使価格下でショートとロングのエクスポージャを得ることができます。

もっと読む:プットオプション: この方法で価格リスクを効果的に管理する

プットとコールは汎用性が高いので、単独で使ったり、これらを組み合わせて複雑なオプション戦略を作ることもできるのです。最終的には、どの戦略も最終目標は同じです、つまり、市場環境から利益を得るということです。

オプションの購入者(ホルダとも言います)は、販売者(ライタとも言います)に対して必ず手数料(オプション・プレミアム)を支払います。この金額は、ある取引で購入者が失う可能性のある最大金額と、販売者が利益を得る可能性のある最大金額を示しています。

オプション取引の場合、行使価格の表現法は、以下の3通りあります:

アット・ザ・マネー(ATM): 原資産価格が行使価格と同じです。

イン・ザ・マネー(ITM): 原資産に有利な位置で行使価格を記述します。コールオプションは原資産を下回るとITMとなり、プットオプションは原資産を上回るとITMとなります。

アウト・オブ・ザ・マネー(OTM): 行使が不利な立場にあるときです。コールオプションは、原資産を上回るとOTMであり;プットオプションでは、原資産を下回る場合です。

暗号資産オプション取引とは?

オプションとは、一見すると難しく思われるかもしれませんが、トレーダ様が既存ポジションをヘッジし、市場の動きに賭けて収益を得るための最もよく使われる投資戦略の1つです。暗号資産オプションは、指定した契約タイプに応じて、与えられた時間枠、または特定の満期日内に特定価格で資産を売買する権利を与える契約のことです。

「暗号資産オプション取引」とは、暗号資産に特化して考案されたオプション契約を指す用語です。ストックオプションと同じく、暗号資産オプションも、弱気相場の中でヘッジ手段としてオプションを活用する個人トレーダが増えるにつれ、急成長しております。暗号資産オプションの特徴は、基本的にストックオプションと同じですが、これ以上にメリットがたくさんあります。

ストックオプションとは異なり、暗号資産オプションは、オプションがITMの満期を迎えた場合、原資産を購入または売却する必要はありません。ただし、お客様の取引口座は、行使価格とオプションの決済価格との差額に相当するクレジットまたはデビットを受け取ります。

物理的な所有権の煩わしさから解放されることで、本当に大切なこと、すなわち、収益を上げることに集中できるのです。

もっと読む: 暗号資産オプション: お客様のポートフォリオに組み入れるべき理由

先物トレーダがオプションでポートフォリオを分散させ、収益を上げる理由とは?

2021年、オプション取引は、数々のオプション取引による収益が世界中で話題となり、625億8000万契約という記録的な水準に達しました。

GMEとAMCの株価は急騰し、ウォール街の幾つかのヘッジファンドが株価の下落を当て込んで、GMEとAMCの大規模なショートポジションを開設しました。

当然のことながら、個人トレーダは、株価が上がれば機関投資家が買い戻しに動き、株価がさらに上昇することを予想しました。

これを狙って、彼らは、極端なOTMコールオプションを買い、少額の前払いプレミアムを支払いました。レバレッジを利用することで、個人トレーダは買い増し力を強め、現買いするよりもはるかに大量の株式を手に入れることができました。予想通り、株価は高騰して、コールオプションの価値はますます上昇し、個人トレーダは莫大な利益を獲得したのでした。

このような知識を踏まえ、先物トレーダはオプションを投資ポートフォリオの重要構成要素として位置付けています。

暗号資産オプションが収益の最大化に役立つのは、本当なのでしょうか?

ご自身の有利になるように暗号資産オプションの活用について学んだら、これは実に、お客様の利益を最大化に役立つのです。ここでは、オプションで利益を得る3つの方法についてご紹介します:

市場リスクを低減させるヘッジ

オプションは、市場リスクや 先行きの不透明感からポートフォリオを守るのに理想的な手段です。

原資産を保有していれば、ロングプットやプットスプレッドは、売りのヘッジで有効な方法です。原資産が不足している場合、ロングコールまたはコールスプレッドを使用すると、上昇時に同じ保護が得られます。

オプションでの素晴らしい点は、1日、または数週間、場合によっては、将来の数ヶ月にわたり、お客様のポートフォリオを守るための満期日を選択することができるということです。

お客様の資金を活用する

オプションでは、多少の資金で大きな利益を得ることができます。

オプションを購入すると、少額の初期預金で大量の原資産にアクセスできるようになります。レバレッジを利用することで、お手持ちの資金の買い増し力を数倍にすることができます。

損失限定、収益最大化

トレーダの方はだれでも、初めての「テンバガー」(投資収益率1,000%以上)を夢見るものです。オプションは、これを達成するのにもってこいの方法ではないでしょうか。

ロングオプションはすべて、損失を抑え、収益を高める(時には、無制限の)可能性を秘めています。この点についてご説明するために、2021年初の暗号資産の急上昇を思い返してみてください。コインやトークンの中には、10倍から20倍の成長を記録したものもあり、わずか数ヶ月で元の価値の100倍以上まで急騰したものもありました。

さて、この値動きを活用するために、オプションにレバレッジをかけることをちょっと想像してみましょう、最も失う可能性のあるものはプレミアムであることがお分かりでしょう...そして、利益に関しては無限大です。いい感じですよね?これが、お客様にとってのオプションの魅力です。

強気相場がお客様にどのような影響を及ぼすかをご覧ください: 強気相場と弱気相場: これらの違いとは?

暗号資産オプションの仕組みとは?

暗号資産オプションは、他のオプションと同じように扱えますが、もっと使い勝手が良いです。これはどういうことなのでしょうか? ちょっと待ってください、これから説明します。

Bybitの暗号資産オプションは現金決済ですので、オプションが満期を迎えるのと同時に収益が確定し、躊躇することなく次のチャンスに進むことができるのです。このため、暗号資産オプションは投機とヘッジに最適な選択肢となるのです。

また、契約規模が決まっていないので、いくらでもリスクを冒せるというメリットもあります。

また、セキュリティと融通性を確保するよう、Bybitの暗号資産オプションは、USDC決済されます。以下の例では、これが実際にどう機能するのかをご覧いただきましょう。

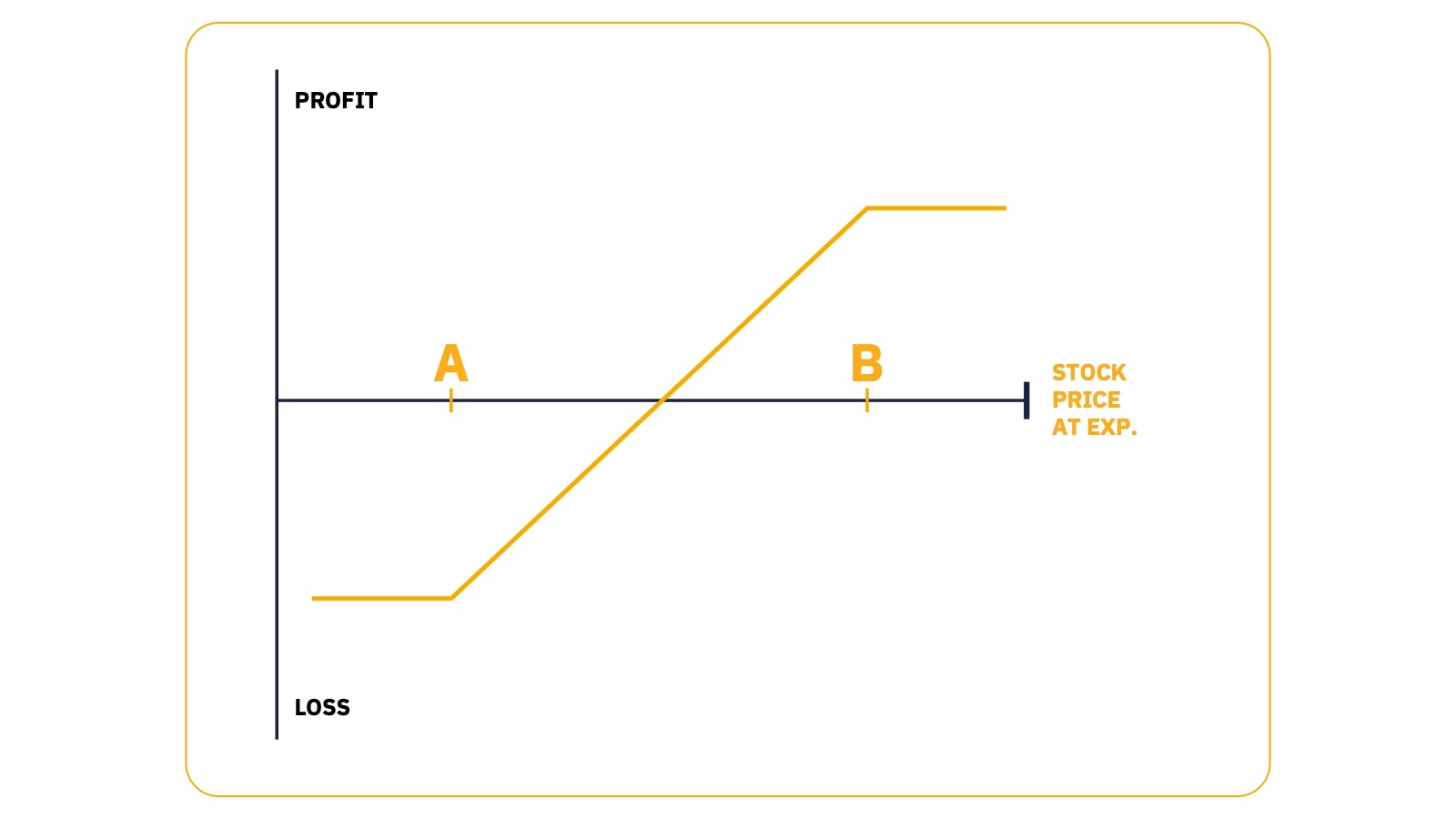

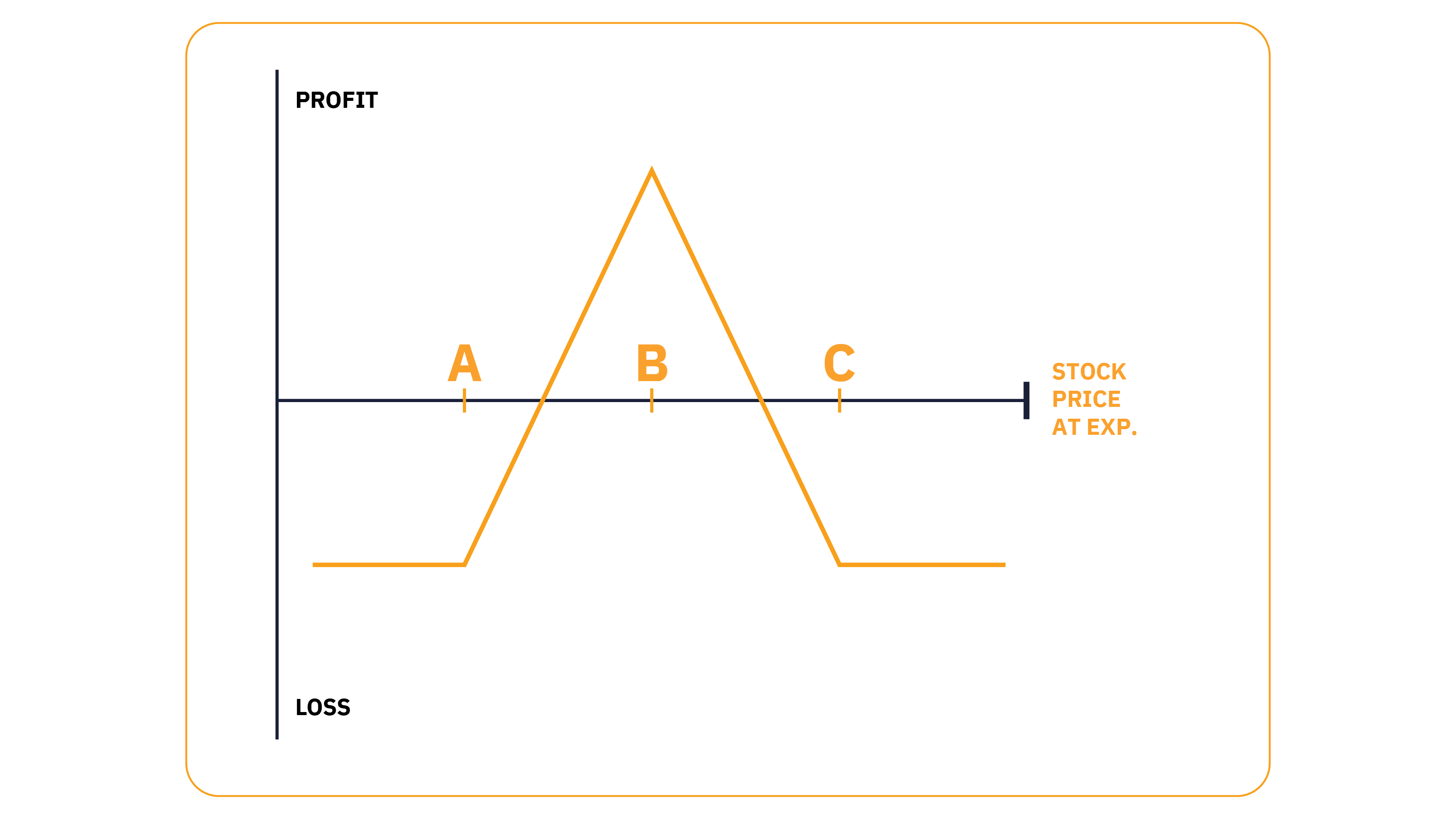

ブルコールスプレッド

ブルコールスプレッドのペイオフダイアグラム

ブルコールスプレッドは、強気相場で損をすることなく利益を得るのに効果的な方法です。

この戦略の仕組みでは、コールオプション(通常、OTM)を買い、同じ満期日により高い行使価格のコールを売ります。

原資産に最も近い行使価格を購入するので、取引コストはネット・デビッドとなり、これが最も大きな損失となります。

以下は、ブルコールスプレッドの実例です:

ベースとなるBTC価格は30,000ドルです:

BTCの31,000ドルのコールを1枚、600ドルで購入する

BTCの33,000ドルのコールを1枚売り、150ドルのプレミアムを受け取る

この取引のコストは、450ドルのネット・デビッドです(支払ったプレミアム600ドル-受け取ったプレミアム150ドル)

損益分岐点は31,450ドルです(下限行使価格+ネット・デビッド)。33,000ドルのコールが ITM ($33,000 - $31,000 - $450) で満期を迎えた場合、最大1,550ドルの利益が発生する可能性があります。

決済価格が31,000ドル以下になった場合、最悪ケースになります。この場合、両コールが無価値となり、支払った正味のプレミアム450ドルを失います。

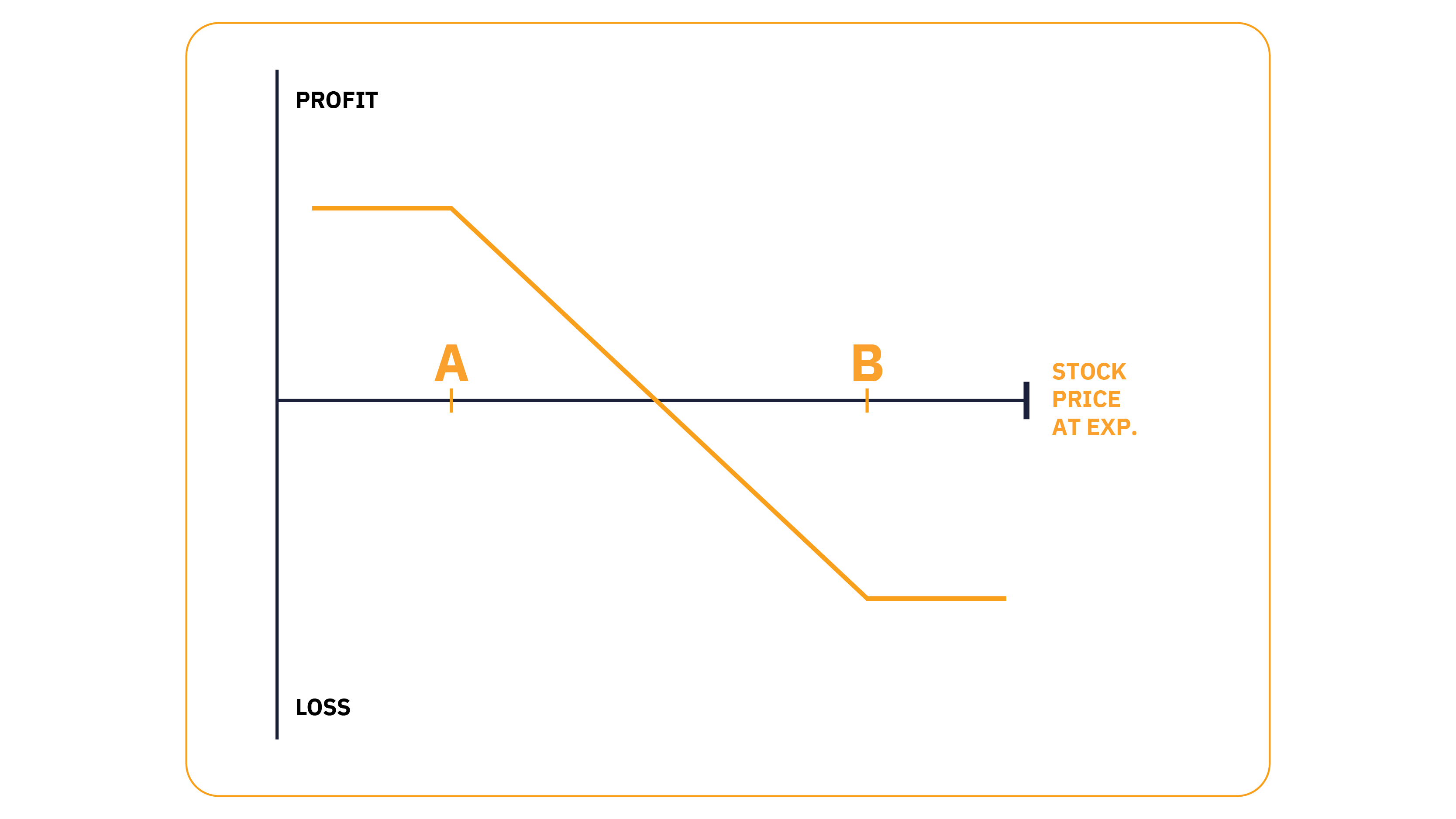

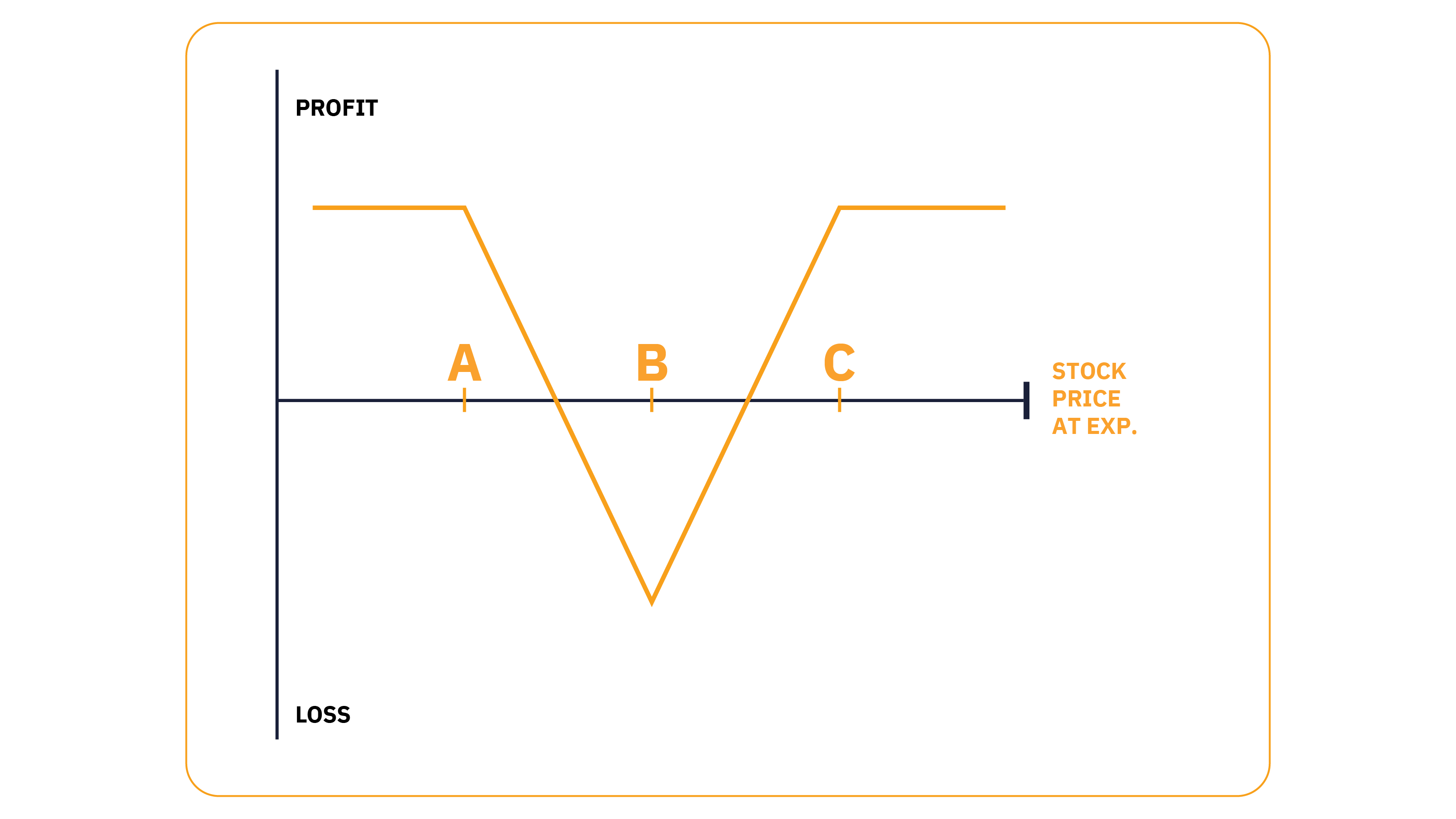

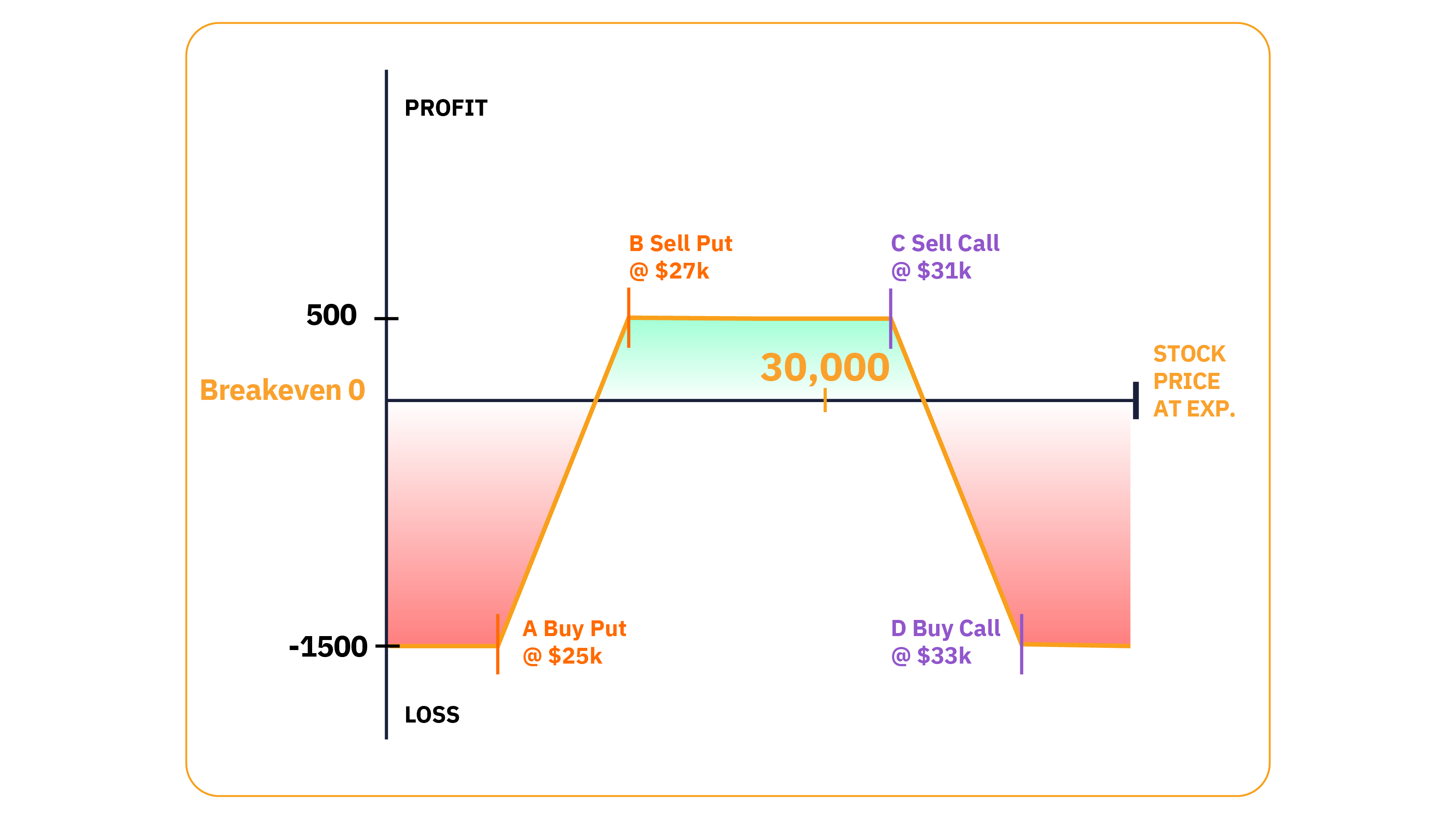

ベアプットスプレッド

ベアプットスプレッドのペイオフダイアグラム

ベアプットスプレッドは、ブルコールスプレッドの逆であり、弱気相場で利益を得るための低リスクの取引です。

ベアプットスプレッドを仕掛けるには、プットオプション(通常、OTM)を購入し、同じ満期日でより低い行使価格のプットを売却します。

ブルコールスプレッドと同様、原資産に最も近い行使価格を購入するので、取引コストはネット・デビットとなります。

例えば:

ベースとなるBTC価格は30,000ドルです:

BTCの29,000ドルのプットを1枚、600ドルで購入する

BTCの27,000ドルのプットを1枚売り、150ドルのプレミアムを受け取る

コストは、450ドルのネット・デビット (支払ったプレミアム600ドル-受け取ったプレミアム150ドル) で、これはお客様の見込み最大損失額でもあります。

損益分岐点は28,550ドルです(上限行使価格-450ドルのネット・デビッド)。両行使価格がITMで満期を迎えた場合、最大利益が1,550ドルとなります(29,000ドル -27,000ドル - 450ドル)。

最大見込み損失は、両行使価格がOTMで価値がゼロになったときに発生します。ここで、650ドルの投資を失いました。

もっと読む: ブルプットスプレッド: タイム・ディケイにより収益を得る優れた方法

コールオプション

コールオプションとは、特定日 (満期日と呼ばれる)か、またはその前に、あらかじめ指定した価格で原資産を一定量購入する権利 (義務ではない) を所有者に与える契約のことです。

プットオプション

プットオプションとは、オプションの購入者に、特定期間内に所定金額の原資産をあらかじめ指定した価格で売却する権利(ただし、義務ではない)を付与する契約のことです。

ヨーロピアンオプションとは?

株式や暗号資産のヨーロピアンプットとコールオプションは、契約満期日に特定価格で資産を売買する権利を投資家に与える契約のことです。

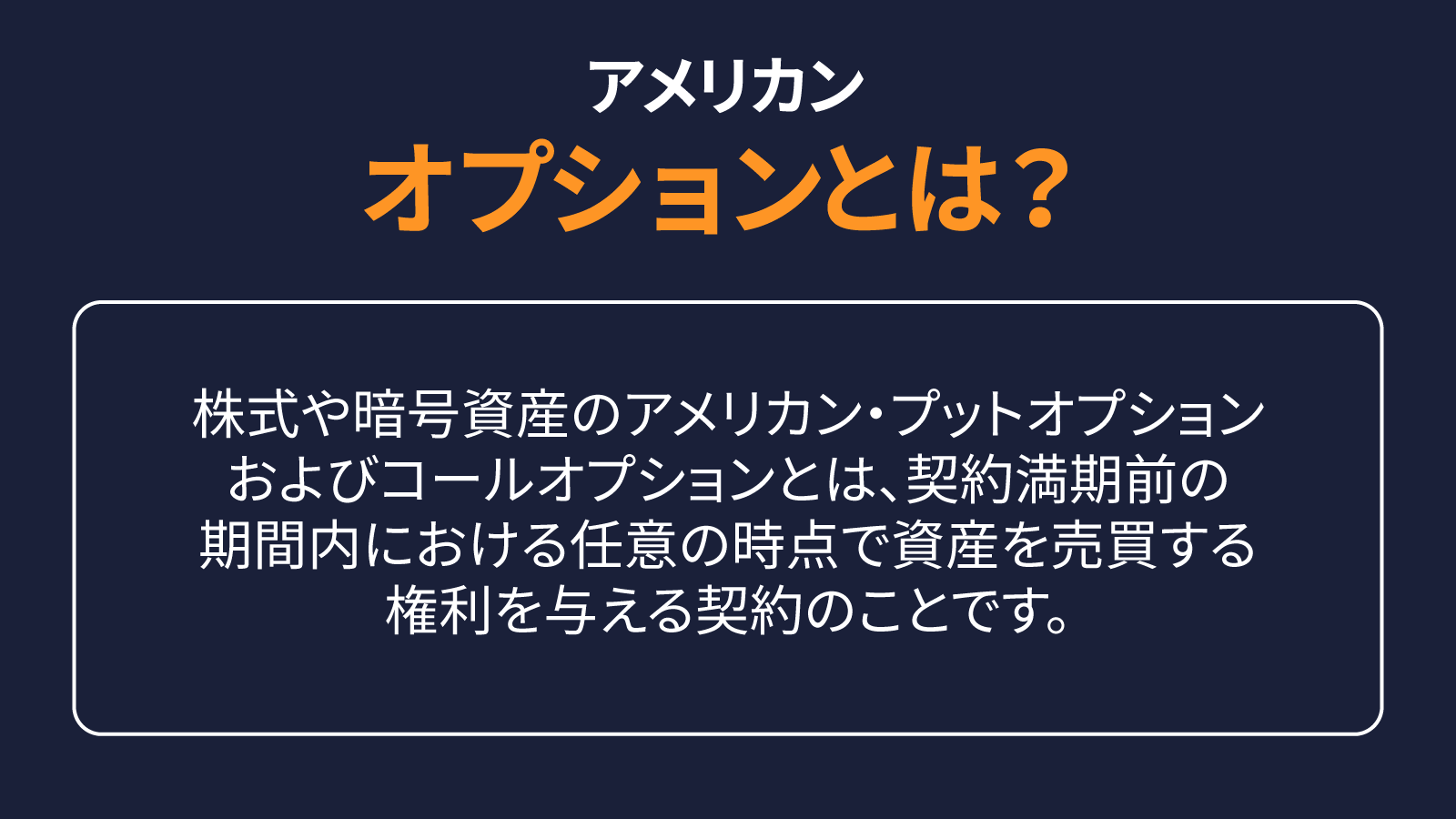

アメリカンオプションとは?

株式や暗号資産のアメリカンプットとコールオプションでは、契約満期前に所与の期間の任意の時点で資産を売買する契約を行使する権利を投資家に提供します。

暗号資産オプションはストックオプションとどう違うのでしょうか?

Bybitの暗号資産オプションは、従来のオプションと類似した特徴を持つものの、いくつかの点で異なっています。

すべてのオプションは現金決済されるので、満期時に物理的な所有権の移転は行われません。一方、オプションがITMで満期を迎えると、行使価格と原資産の決済価格との差額に相当するクレジットが保有者の口座に入ります。

Bybitでは、満期時にのみ行使可能なヨーロピアン式の契約も提供しております。

ITMで満期を迎えたオプションは自動で行使されます。

先物のヘッジとオプションのヘッジとの違いは?

先物ではなくオプションでヘッジすることで、優れた成果を上げられる方法がいくつかあります。

先物では、一方向の動き(上昇または下降)のみで利益が得られます。しかし、オプションの場合では、相場が上がった後下がって、横ばいとなり、また上昇した後下がり、更に下がり、その後上昇するといった動きが僅かでも、大きくても、利益を得ることができます...つまり、お客様はポイントを得るのです。つまり、オプションは先物よりもはるかに汎用性に優れているのです。

先物では、買っても、売ってもリスクレベルは変わらないのです。ただし、オプション購入時に、初期投資額以上の損失を被ることは絶対にあり得ません。さらに、ロングオプションの場合、戦略によっては、際限なく上昇する可能性もあります。

また、先物取引に比べ、オプション取引の方が優れているもう1つのメリットは、ロングオプションの場合、強制決済清算のリスクが少ないこともあります。プレミアムを前払いするので、見込み最大損失額が分かり、資金運用がしやすくなります。

パート2: さあ始めましょう: 暗号資産オプション用の最適な取引プラットフォームを選択します

暗号資産取引の第一歩は、最適な取引所を選択することです。

自分のニーズに最も合った取引所を決める際には、セキュリティ、流動性、取引手数料、取引可能資産の数など、さまざまな要因について考慮する必要があります。始める前に、次の2つの質問についても考えてみてください:

取引所のインターフェイスは、初心者でもすぐに使えますか?

必要なとき、24時間体制でヘルプを受けられますか?

分からないことが多々あるでしょうが、ご安心を。ここでは、代表的な4つの暗号資産取引所を紹介します。

Bybit

Bybit暗号資産取引所は、2018年に設立され、非常に高機能で無駄のないインターフェイスを提供しています。毎秒最大100,000トランザクション (TPS) を処理できる超高速マッチングエンジンを搭載しています。

Bybitの取引口座には、さまざまな暗号資産や法定通貨を入金することができます。Bybitのユーザは、100以上の現物資産、100以上の無期限契約および四半期契約、そして、24時間365日の多言語ライブサポートをご利用いただけます。さらに、ほぼ完璧に近いBybitのシステム機能により、ダウンタイムの心配はご無用です。

デメリットとしては、Bybitは現在、米国を含む一部の国では取引できないことです。

Deribit

パナマに拠点を置くDeribitは、BTC、ETH、SOLのデリバティブとオプションを利用できる機関投資家向けのプラットフォームです。Deribitは流動性が高く、建玉オプションの市場において大きなシェアを占めています。この取引所は、プロフェッショナルな顧客と機関投資家双方のニーズに応える高度な機能を備えております。しかし、DeribitはKYCプロセスに時間がかかり、ライブカスタマーサポートがなく、提供商品も限られています。

Delta取引所

次は、個人および機関投資家向けのDelta取引所です。現在、Deltaは、BTCと上位50以上のアルトコインの取引をサポートしております。高性能の高速マッチングエンジンにより、注文を実行します。お客様は、24時間体制で多言語ライブサポートを受けられます。ただし、注意すべき点として、DeltaはBTC/USDTとETHしか口座への入金を受け付けておらず、取引量が少ないので、取引所の中で最も流動性の高い取引所ではありません。

OKX

人気の高い暗号資産オプション取引所OKXでは、個人投資家向けに幅広いデジタル資産へのアクセスを提供しています。この取引所は数百万人のユーザを擁し、流動性が高く、高度なマッチング技術で約定スリッページを軽減させています。資金調達法には、法定通貨とデジタル通貨があり、お客様は24時間365日、ライブサポートを受けることができます。ただ、OKXには、以下の致命的な欠点が1点あります: 料金体系が複雑なのです。

基準 | Bybit | Deribit | Delta取引所 | OKX |

PM対応/バー | あり/1,000USDC | あり/バー無し | あり/BTCのみ | あり/100k |

フルクロスマージン | あり | なし | なし | なし |

決済/価格 | USDC | BTCにはBTC、ETHにはETH、SOLにはSOL | USDT | BTCにはBTC、ETHにはETH、SOLにはSOL |

複数担保型 | あり | なし | なし | あり |

バースト容量 | 最大500件のバッチリクエスト、バッチ毎20件の注文、10k TPS | 200 TPS | N/A | 最大1,000(250×4)TPS |

流動性 | 10bps1スプレッド/BBO2でのサイズ500,000ドル未満 | 10bps/BBOでのサイズ500,000ドルまで | 10bps/BBOでのサイズ10,000ドル未満 | 20bps/BBOでのサイズ100,000ドル以上 |

ブロック取引 | あり | あり | なし | なし |

手数料率 | 最少1bpsメイカー3/テイカー4 | テイカーとメイカー共に3bps | テイカー/メイカーについて5 bps | 2bpsメイカー、3bpsテイカー |

マージン計算 | キャリブレーションされたボラティリティモデルに基づき、操作の影響を受けない | キャリブレーションされたボラティリティモデルに基づく | N/A | キャリブレーションされたボラティリティモデルに基づく |

強制決済 | 一部、ポジションを下げるのみ | 一部、ただし、ポジションを増やす | N/A | 一部、ただし、ポジションを増やす |

1 BPS: 基本ポイント —金融の世界で金利などのパーセンテージでよく使われる単位。

2 BBO: 最良気配:任意の時点のオーダーブックにおける最良の買値と売値。

3 メイカー: 「メイカー」とは、マーケットメイカーのことです。メイカーは市場に流動性を提供します。

4テイカー: 「テイカー」は、市場から流動性を即座に取り除くような注文を出します。

パート3: 初心者でも安定した利益を上げられる暗号資産オプションのヘッジ戦略トップ4

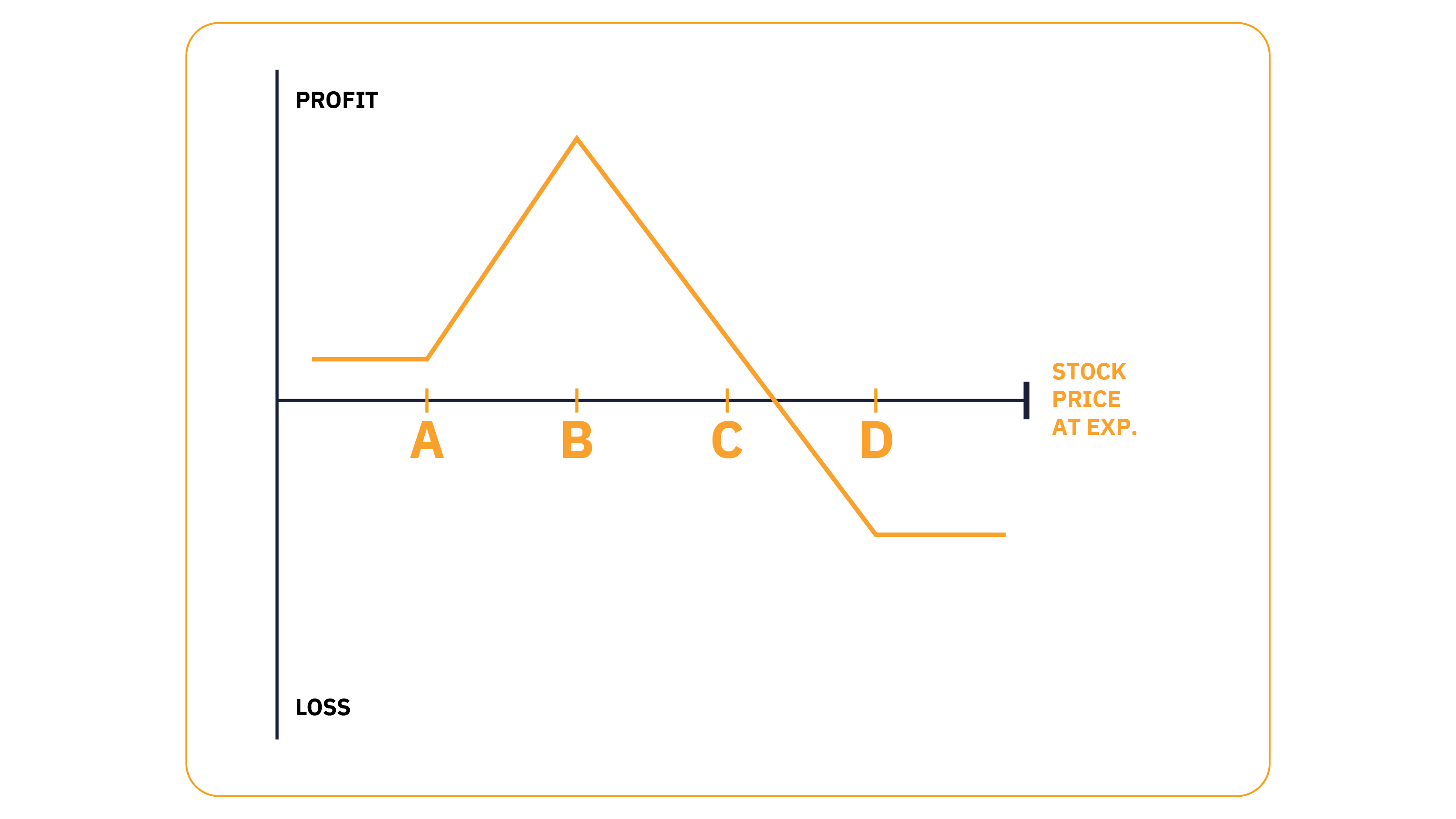

カバードコール

カバードコールのペイオフダイアグラム

カバードコール戦略を使用して、原暗号資産ポートフォリオに対して着実な受動的収入を得る方法について、見てみましょう。

カバードコールには、以下の2つのはっきりしたメリットがあります: これは、原資産を僅かな値下がりから守り、相場が横ばいか、または少し上昇したときに利益を得るものです。

お客様のポートフォリオに対してコールオプションを売却することによって、値下がりリスクをヘッジし、損失に対する全エクスポージャーを減らすことができます。この戦略は、価格がそれほど高い方に動くと予想していないときに使うのがベストでしょう。

この戦略の第一歩は、原資産を所有することです。この例では、BTCを使用することにします。

カバードコールの仕掛け方はこうです:

ビットコインなどの資産を所有します

アウト・オブ・ザ・マネー・コール・オプションを売却し、プレミアムを受け取ります。理想的なのは、それなりの金額を支払うのに十分近い行使価格で、無価値で満期を迎えるようなOTMを選ぶことです。プレミアムを全て残すことが目標です。

成功のチャンスを最大限に高めるには、30 ~ 45 日で満期を迎えるコールを売却します。この範囲では、プレミアムの時間的価値が最も早く失われます。

例:

BTCをロングで0.20枚、20,000ドルで購入(現市場価格は、30,000ドル)。

BTC35,000ドルのコールを0.20枚売り、満期まで 35日で、250ドルのプレミアム受け取る。

満期時にBTCが35,000ドルを下回っている限り、250ドルのプレミアムはお客様のものであり、本質的に、BTC ロングポジションの価格は、19,750ドル (20,000ドル~ $250ドル) に引き下げられます。

損益分岐点は、BTCが250ドルから29,750ドル (現価格 - プレミアム) に下がったときです。29,750ドルのマークを下回ると損をします。

最良の結果は、満期時にBTCが上昇し (ただし、35,000ドルを超えないこと)、コールが無価値で満期を迎える場合です。このシナリオでは、プレミアムを守るだけでなく、原資産の架空利益も得ることができます。

コールオプションが満期を迎えたら、30 ~ 45 日で満期となる新しいコールを売却し、原資産を保持している限りは、このプロセスを繰り返します。

満期時に起こりうる最悪の結果は、市場が行使価格を上回ったときです。こうすると、35,250ドルを超える見込み利益を逃してしまいます。

見込み利益: 原資産価格は保ち合いで取引されるか、満期の時点で行使価格に近い (ただし、これを超えない) 上昇をします。

見込み損失: カバードコールの売却によるプレミアムは、原資産の価値の大幅な下落を相殺する可能性は低いです。

もっと読む: カバードコール: これで受動的収入を生み出す方法

カバードコールから利益を得る方法がまだわからなければ、まず Bybit のデモ口座を使用して、ペーパートレーディングをしてみませんか? そうすることで、本番に移る前に戦略をマスターすることができるのです。

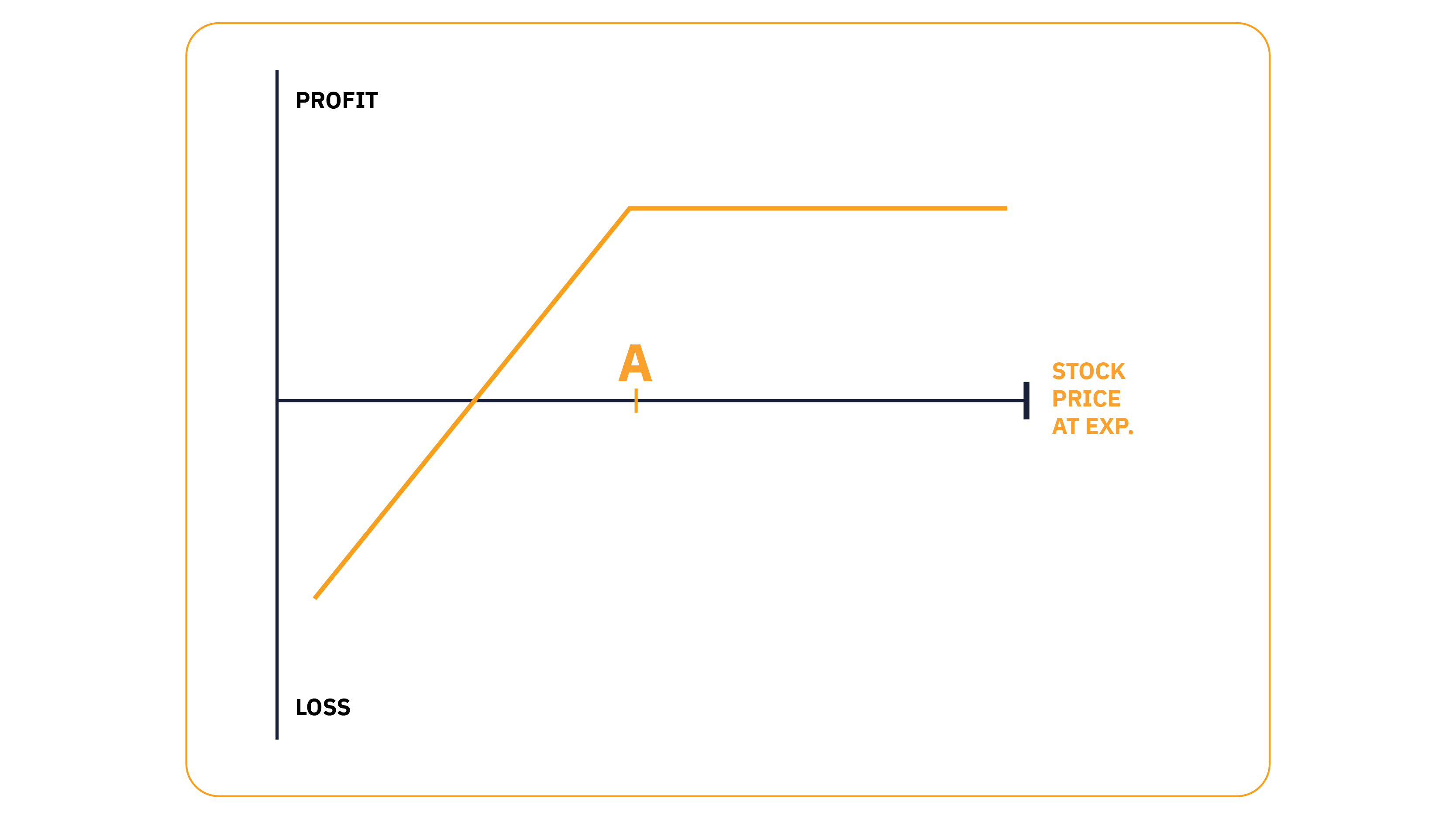

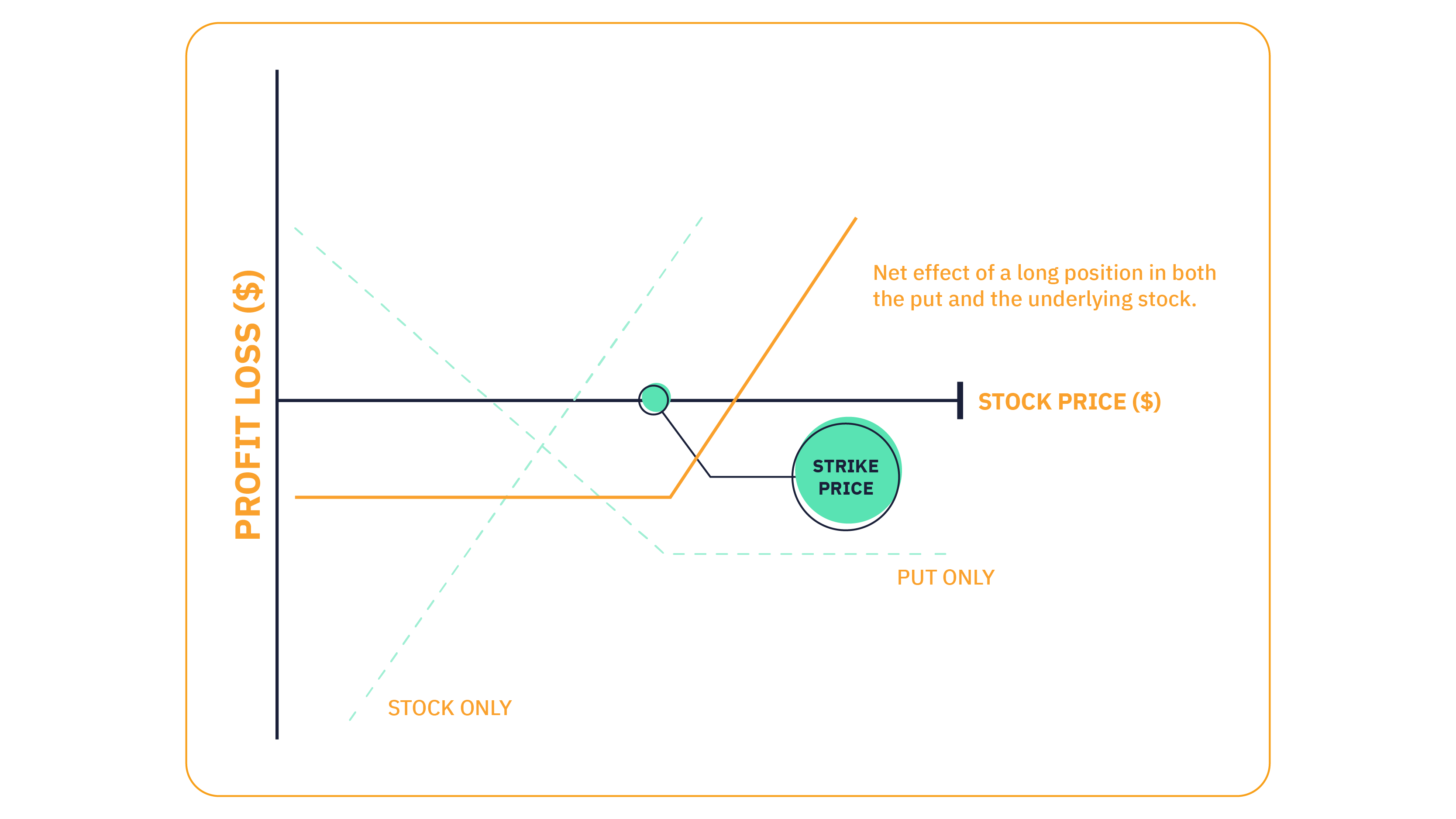

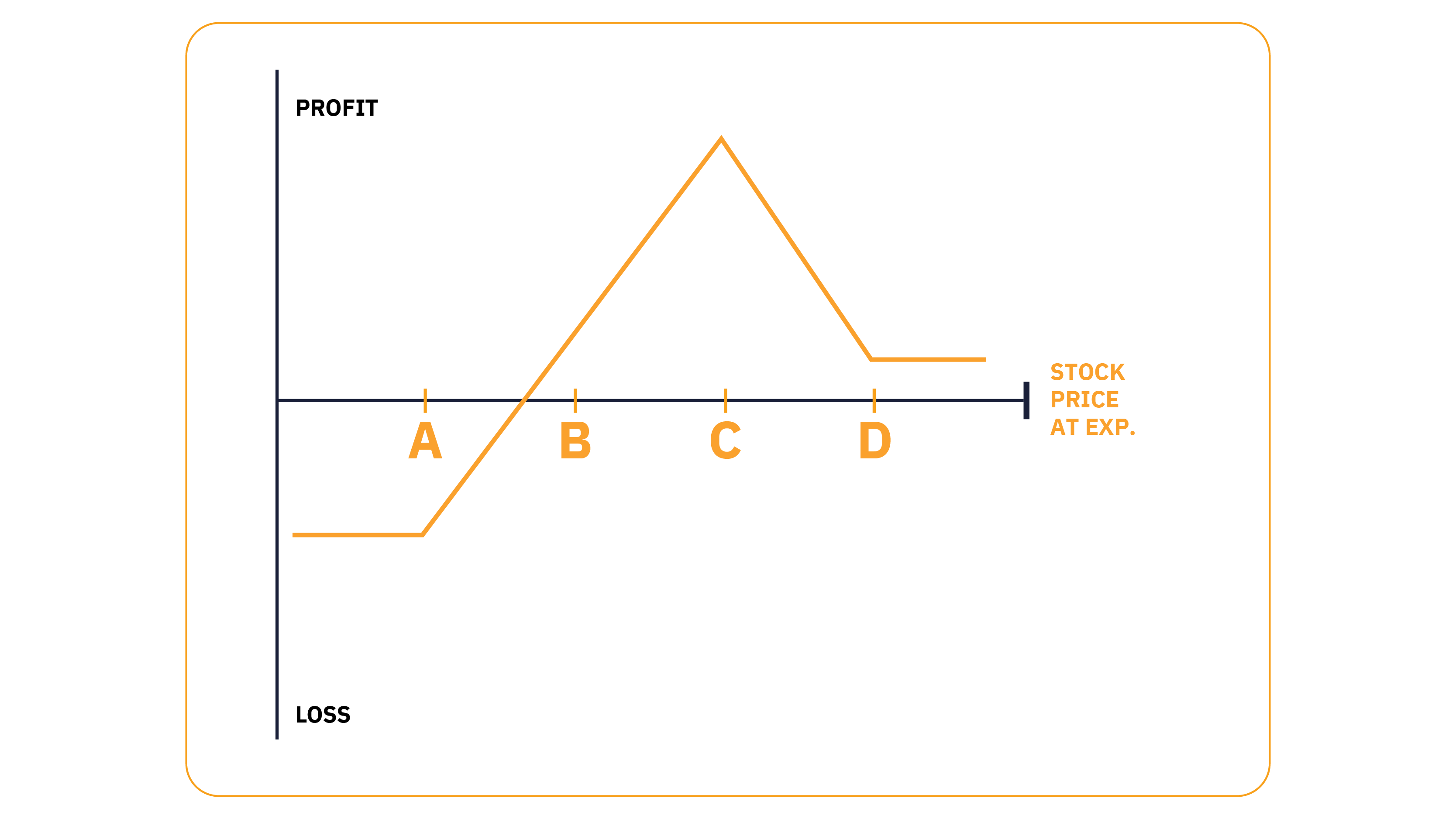

プロテクティブプット

プロテクティブプットのペイオフダイアグラム

市場の不透明感をヘッジするシンプルな方法として、プロテクティブプットの購入があります。

カバードコールと同様、原暗号資産のロングポジションがある場合は、プロテクティブプットを使用します。プロテクティブプットはリスクの低い戦略であり、オプションに支払ったプレミアム額以上の損失を被ることはありません。

ここでは、市場の不透明感をヘッジするためにプロテクティブプットを使用する例を紹介します。

BTCをロングで0.20枚、20,000ドルで購入(現市場価格は、30,000ドル)。

お客様のロングポジションは、2,000ドル(10,000ドル×0.20BTC)の順調な利益を示しています。BTCの上昇を信じつつも、目先の弱さから利益を守りたくなりますよね。

BTCの27,000ドルのプットを0.20枚購入、60日後に満期を迎え、コストは500ドル。

理想的には、早い段階でゆっくりとしタイム・ディケイを得るために、満期まで少なくとも60日以上のプットを選択することです。

プロテクティブプットの優れた点は、BTCが26,500ドル (行使価格 - プレミアム) を下回った場合に補償する一方、市場が上昇した場合に利益を得られるよう、上値を空けておくことです。

プットの購入にはお金がかかりますが、極端なボラティリティから身を守るには安いものです。

見込み利益: 支払ったプレミアム以上に原資産が上がれば、利益となります。この戦略は、オプション契約が有効である間に価格が行使価格Aを下回る場合、原資産のロングポジションを保護するのに役立ちます。

見込み損失: 損失という点では、オプションに支払ったプレミアム分を失う可能性があります。

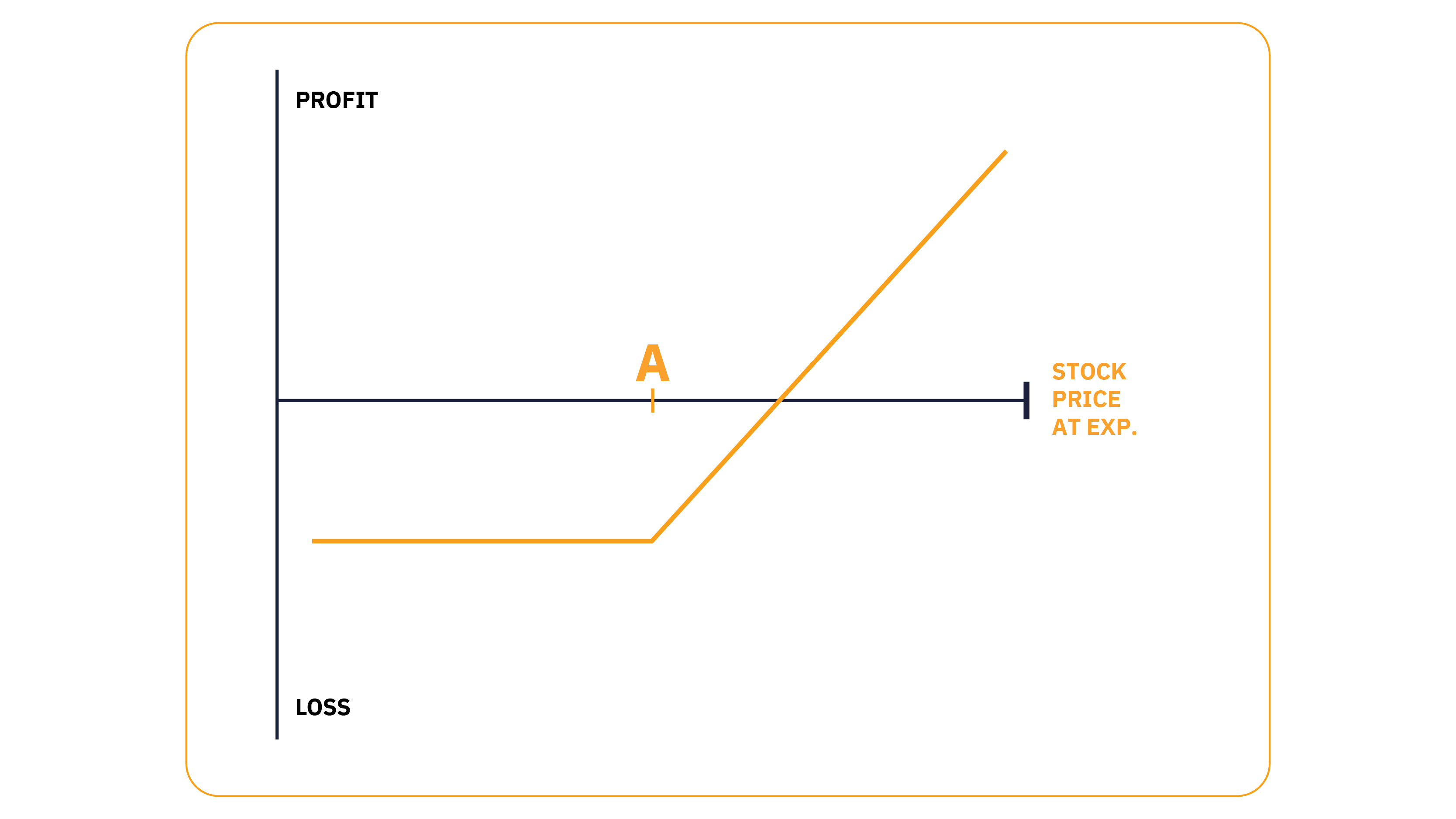

メリードプット

メリードプットのペイオフダイアグラム

暗号資産を購入する際のリスクを抑えたい場合は、メリードプット戦略を使用します。

メリードプットは、プロテクティブプットと同じように機能します。唯一の違いは、すでに所有している資産に対してプロテクティブプットを使用する点です。メリードプットでは、原暗号資産を購入するのと同時にオプションも購入します。

メリードプットの場合、通常、資産の購入価格にできるだけ近い行使価格を選択します(ATM)。OTM行使であってはいけないという決まりはもちろんなく、これは完全にお客様次第です。

メリードプットのリスクプロファイルは、プロテクティブプットを反映したものとなっています。

見込み利益: 取引で利益が出たかどうかを判断するのは簡単です。お客様の暗号資産の価格がプレミアムよりも上昇すれば、利益を得ることができます。

見込み損失: お客様の暗号資産がプレミアムよりも下落した場合、お客様は損失を被ります。

受動的収入を得るためのカバードコールや、ボラティリティを防ぐためのプットの使い方について学びました。では、これらを組み合わせるとどうなるのでしょうか?

カラーオプション戦略

オプションカラーのペイオフダイアグラム

オプションカラーにより、プロテクティブプットと同じ安心感が、わずかな費用で得られます。

オプションカラーは、カバードコールとロングプットオプションとを組み合わせて、お持ちの暗号資産に一定の取引範囲を提供するものです。

プットオプションは、下落時のボラティリティからお客様のポートフォリオを保護し、ショートコールのプレミアムで費用をカバーすることができます。

この戦略は、市場に対して適度に強気な見方をしているものの、大きな損失を避けたい場合に有効です。

取引コストは、行使価格の位置によって異なります。例えば、ロングプットがコールよりも近い場合よりも、双方の行使価格が原市場から同じ距離にある場合、この戦略は安価となります。

例:

BTCの28,000ドルのプットを0.20枚、300ドルで購入する。

BTC32,000ドルのコールを0.20枚売り、250ドルのプレミアムを受け取る。

BTCをロングで、0.20枚(現市場価格は、30,000ドル)。

行使価格は原資産価格から同じ距離にありますが、逆のビッド・アスク・スプレッドにより、取引コストは50ドル (ネット・デビッド) となります。

ローリスク、ローリターンの場合、価格が27,950ドル(プット行使価格-50ドルのネット・デビッド)を下回った場合、カラーはお客様のポジションを守り、上昇の可能性を31,950ドル(コール行使価格-50ドルのネットデビット)に抑えます。

この取引で利益を得るには、原資産が50ドル以上高く、かつ満期時にコール行使価格を下回っている必要があります。

見込み利益: 原資産が満期時にショートコールの行使価格と等しい場合。

見込み損失: 原資産が満期日にロングプットの行使価格を下回った場合。

では、基本を押さえたところで、次はもっとレベルの高い戦略へと進みましょう。

ただし、その前に、これから説明する5つの戦略は極めて複雑であり、オプション取引について少なくとも中程度の知識を持つトレーダ様に一番適したものであることを知っておいてください。

パート4: 5つの上級者向けオプション取引戦略でお客様の収益をアップ

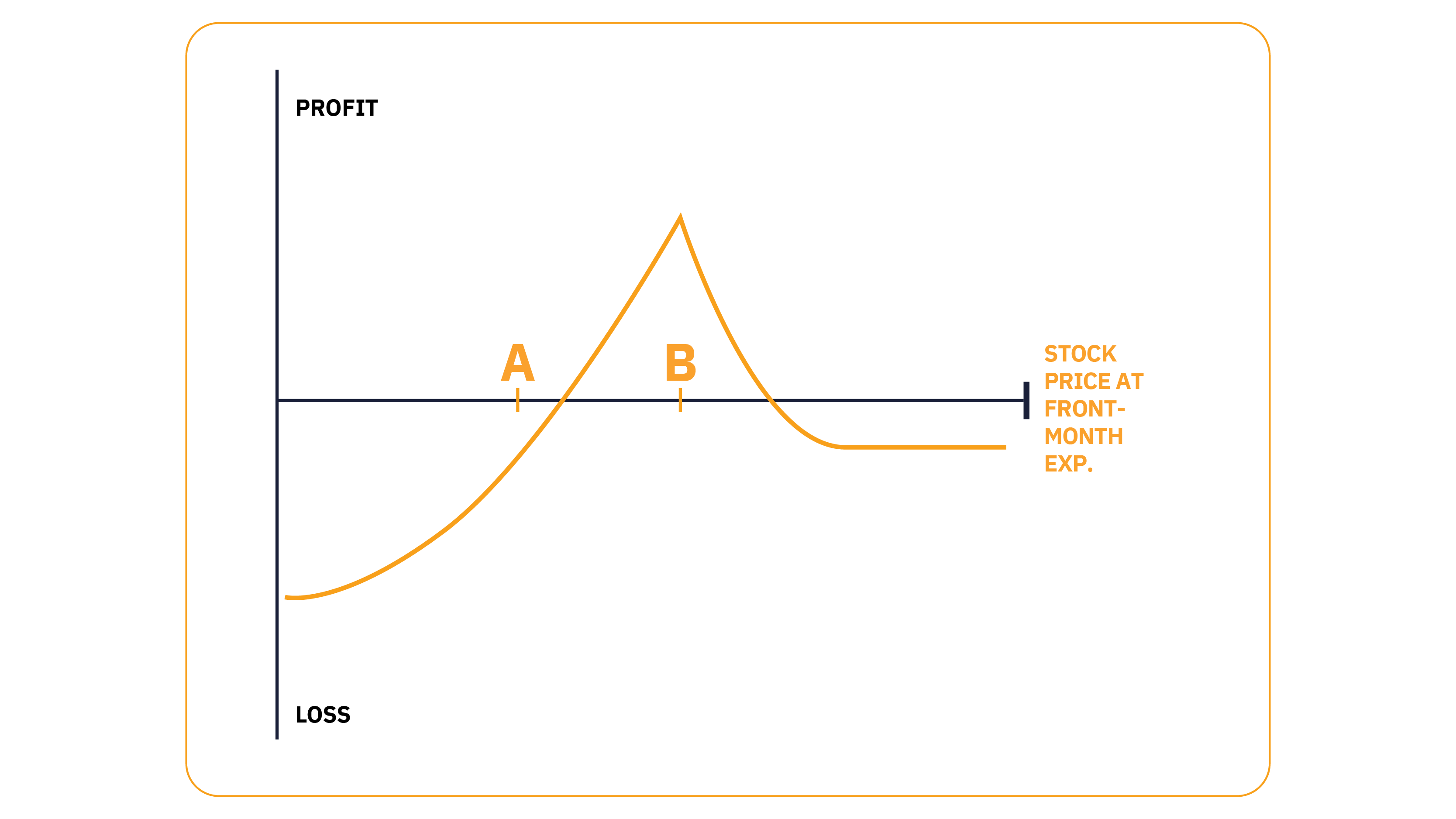

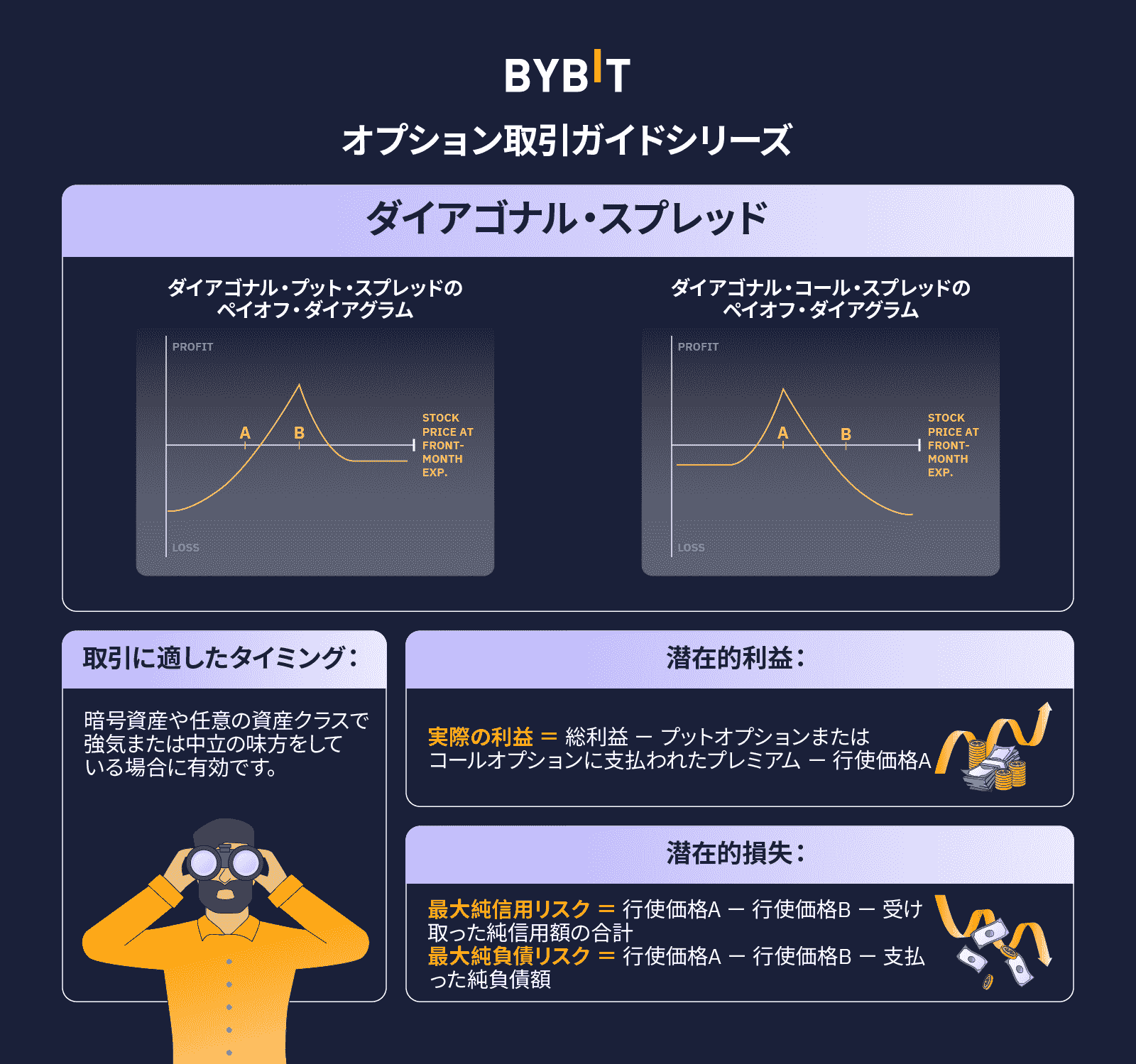

対角スプレッド

対角スプレッドのペイオフ図 - 対角スプレッドのペイオフ図

対角スプレッドは、タイム・ディケイから利益を得る2段階戦略であり、カレンダスプレッドと似ていますが、大きな違いが1点あります。通常、カレンダスプレッドは、行使価格が同じで、満期日が異なるコールオプション、またはプットオプションを組み合わせるのに対し、対角スプレッドは、行使価格が異なるコールオプションまたはプットオプションを使用します。

対角スプレッドには、コールダイアゴナル、 ショートダイアゴナル、ロングプットダイアゴナルなど、さまざまなバリエーションがあります。

一般に、暗号資産や任意のタイプの資産に対して、お客様が強気または中立の立場にある場合、対角スプレッドを使用します。お客様の見解によって、プットまたはコールのどちらかを使用することができます。この例では、一歩進んだバリエーションを見てみましょう。コールを使った対角スプレッド。

まず、満期まで約30日のOTMコールオプション(行使価格A)を売ります(フロントエンド行使価格)。

次に、満期まで60日(バックエンド)のOTMコールオプション(行使価格B)をさらに購入します。

これで、カレンダースプレッドポジションが出来上がりました。コールスプレッドのショートで終わらせることが、狙いです。

ここでややこしくなります: 前月契約が満了すると、バックエンドのロングコールオプションと同じ満期日で、同じ行使価格 (A) を売ります。

目的は、ショートの行使価格(A)のプレミアムを、ロングのバックエンドコールのコストを上回るくらいに回収することです。

この取引はタイム・ディケイから利益を得て、市場が最初の30日間は保ち合いに取引され、次の30日間で下落する場合に最も効果的です。

理想的なのは、満期になるまでフロントエンドの行使価格に近い価格を維持することです。そして、バックエンドのオプションが共にOTMで満期を迎えれば、最大の利益を得ることができます。

見込み利益:

実際の利益=総利益-プット/コールオプションに支払ったプレミアム-行使価格A

見込み損失:

ネット・クレジット最大リスク=行使価格A-行使価格B-受け取った総ネット・クレジット

ネット・クレジット最大リスク=行使価格A-行使価格B+受け取った総ネット・クレジット

もっと読む:対角スプレッド: お客様に利益をもたらすハイブリッド戦略

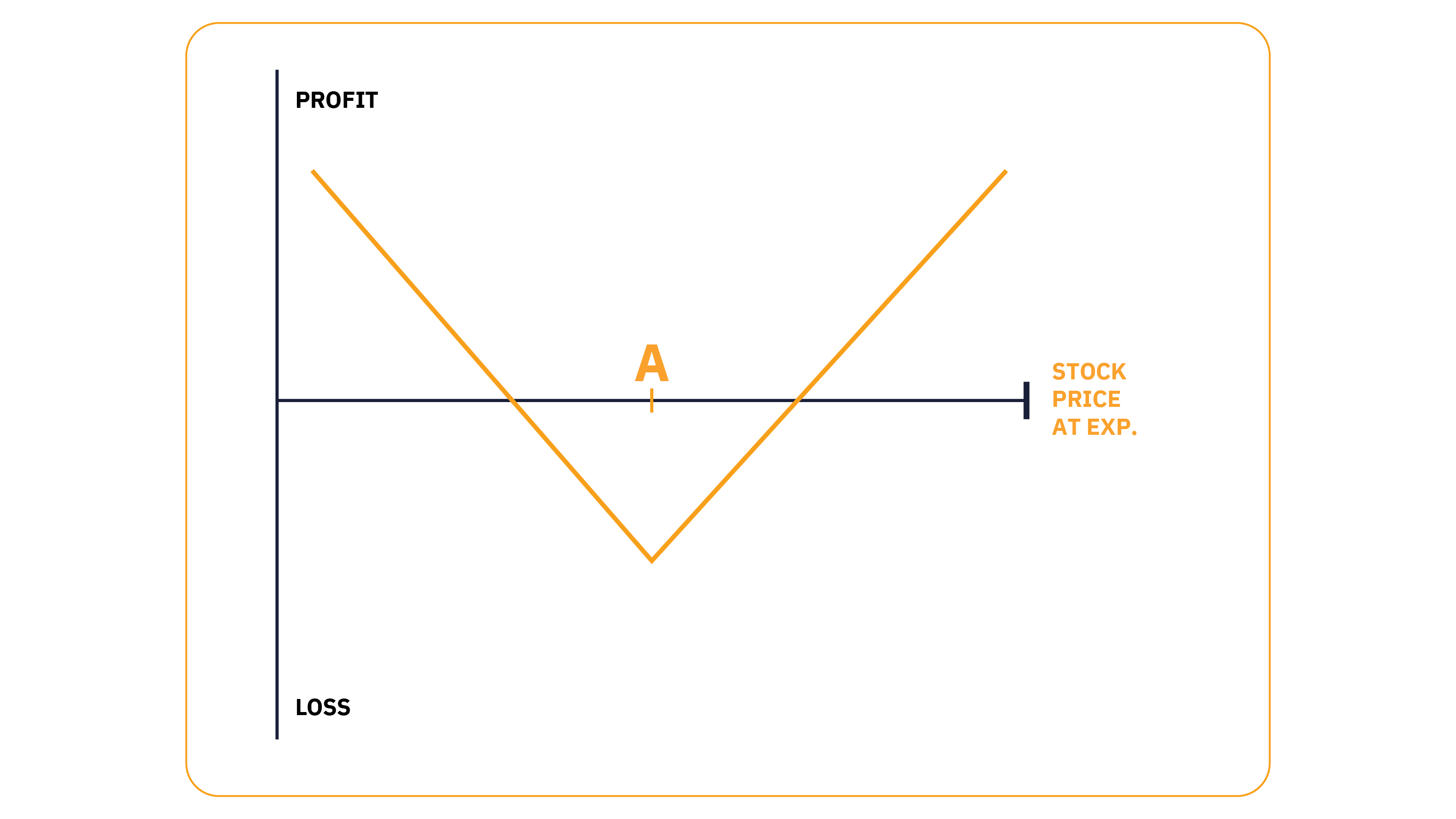

ストラドルとストラングル

ロングストラドルのペイオフダイアグラム

ストラドルとストラングルは、リスクを抑えて、大きなリターンを得るのに最適です。

大きな動きがあると思うが、方向性がはっきりしない場合、ストラドルやストラングルを買うと利益を得られる可能性があります。IVの下落が予想されるときは、ストラドルやストラングルを売って、タイム・ディケイの恩恵を受けるのもよいでしょう。

いずれも同じ発想を表現することはできますが、コストと利益の可能性が違います。

ロングストラドルを建てるには、行使価格と満期日が同じプットオプションとコールオプションを購入します。

両オプションを購入するので、取引のコストはネット・デビット (プットプレミアム + コールプレミアム) になります。

満了時に取引収益を上げるには、いずれかの行使価格が、プレミアムの総費用よりも多くイン・ザ・マネーで満期を迎える必要があります。

ロングストラドルの例:

ATMコールを1枚、100ドルで購入する

ATMプットを1枚、100ドルで購入する

この取引のコストは200ドル(100ドル+100ドル)のネット・デビッドとなります。

この取引で満期時に利益を得るには、市場が200ドル以上高くなるか低くなる必要があります。

それ以下は損失となります。最悪の場合、両行使価格がATMで満期を迎えることになります。

前向きに考えれば、ストラドルは、とりわけ、暗号資産では、かなりの収益の可能性を秘めています。暗号資産の変動が激しいことを考慮すると、いずれのオプションもかなりの距離までITMで満期を迎える可能性があり、初期投資の何倍もの収益を生み出す可能性を秘めています。

見込み利益: 理論上、ストラングルは無限の収益をもたらす可能性がありますが、現実としては、その可能性は極めて低いのです。

見込み損失: ロングストラドルの取引で失う可能性のある最大額は、取引にかかる前払い費用です。

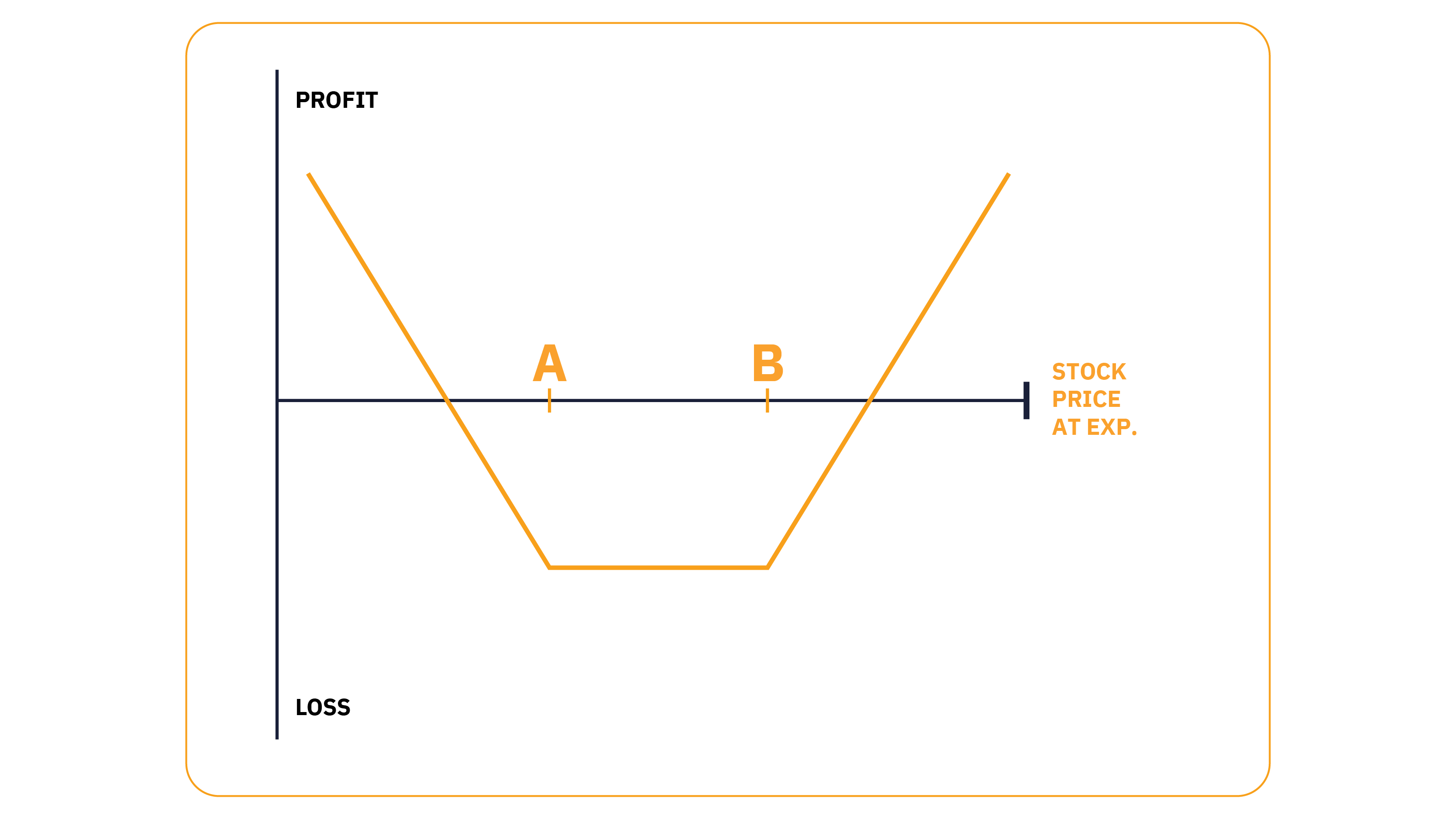

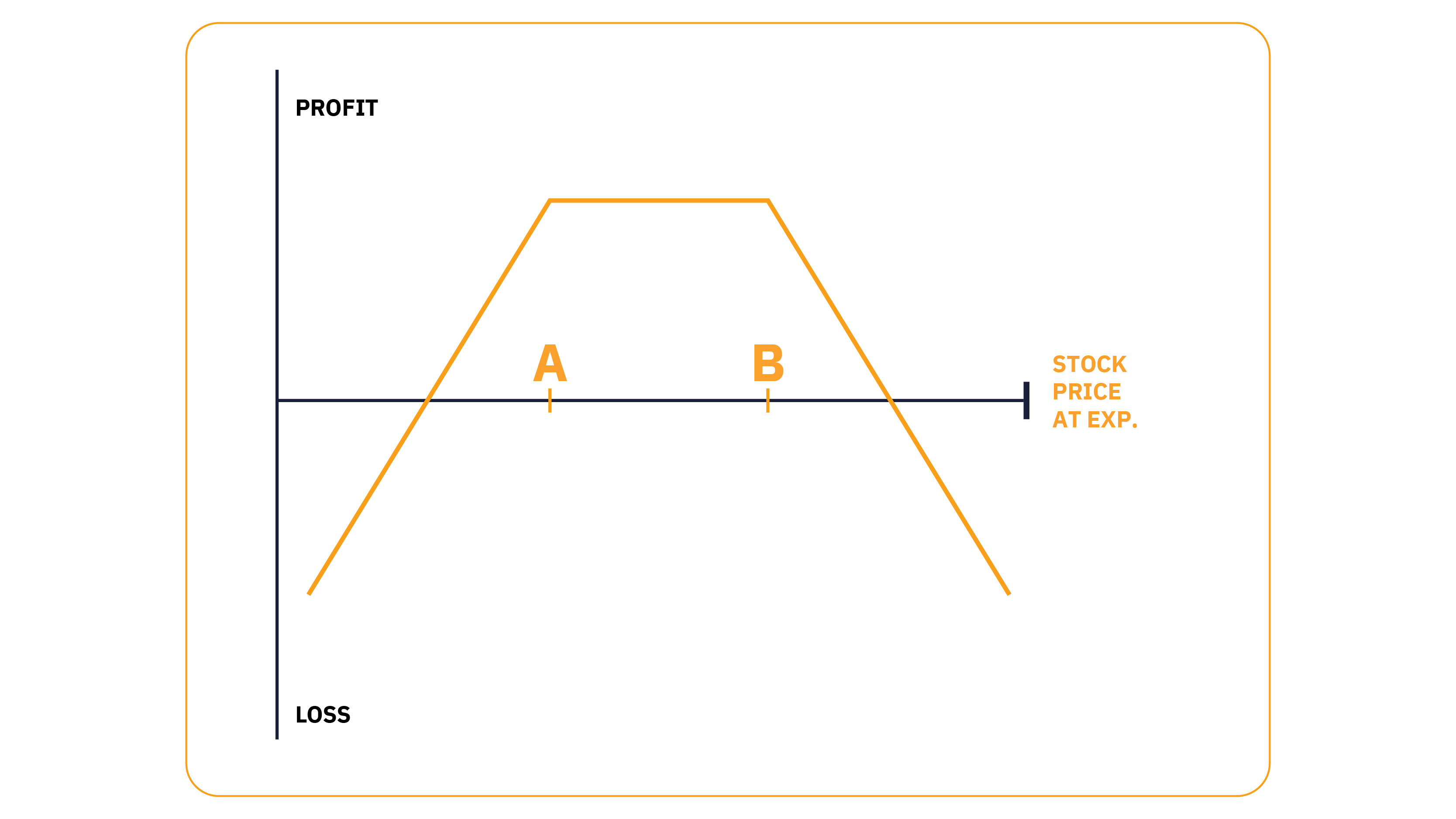

ロングストラングルのペイオフダイアグラム - ショートストラングルのペイオフダイアグラム

ストラドルに代わる安価な戦略で、同じ上昇率を狙うなら、ストラングルをお試しください。

ストラングルは、満期日が同じOTM行使価格を使用し、通常、現市場価格から同じ距離にあります。

ロングストラングルは、こんな感じです:

OTMコールを1枚、50ドルで購入する

OTMプットを1枚、50ドルで購入する

一方、ショートストラングルは次のようになります:

50ドルのOTMコールを1枚売る

50ドルのOTMプットを1枚売る

ストラドルは、利益を得るのに必要な動きが多くなるので、常に安くなります。

利益を得るには、市場が100ドル以上コールを上回るか、または100ドル以上プットを下回ることが必要です。

ストラングルは、ストラドルのように、非常に大きな上値余地があります。欠点は、OTM行使価格を使用すると、いずれかが満期を迎えて、利益が出る可能性が低くなるということです。

見込み利益: 値上がり益の可能性は無限です。

見込み損失: ストラングルの費用と手数料の合計に限られます。

もっと読む:ストラドルオプション戦略: コンスタントに利益を上げるに

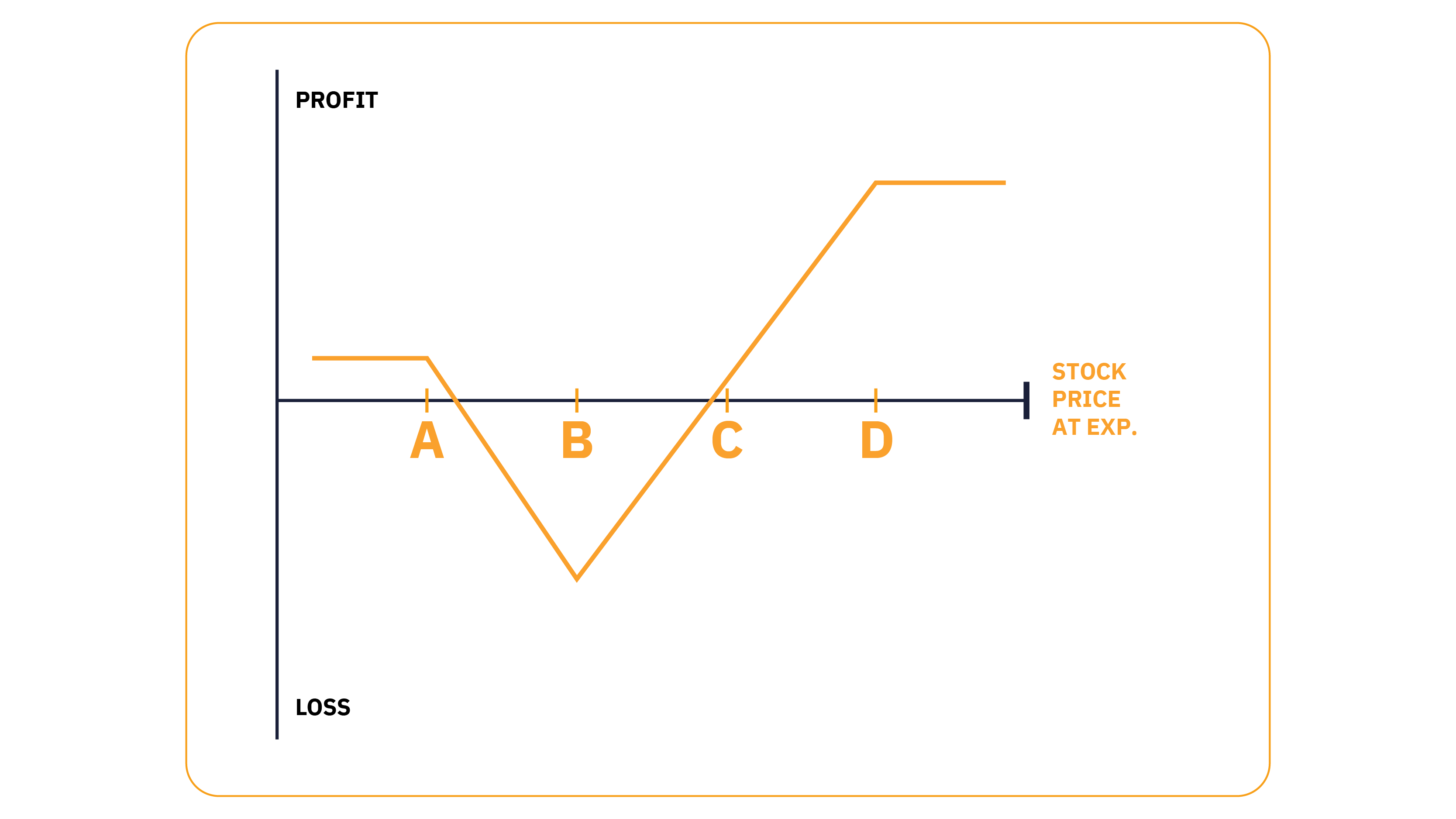

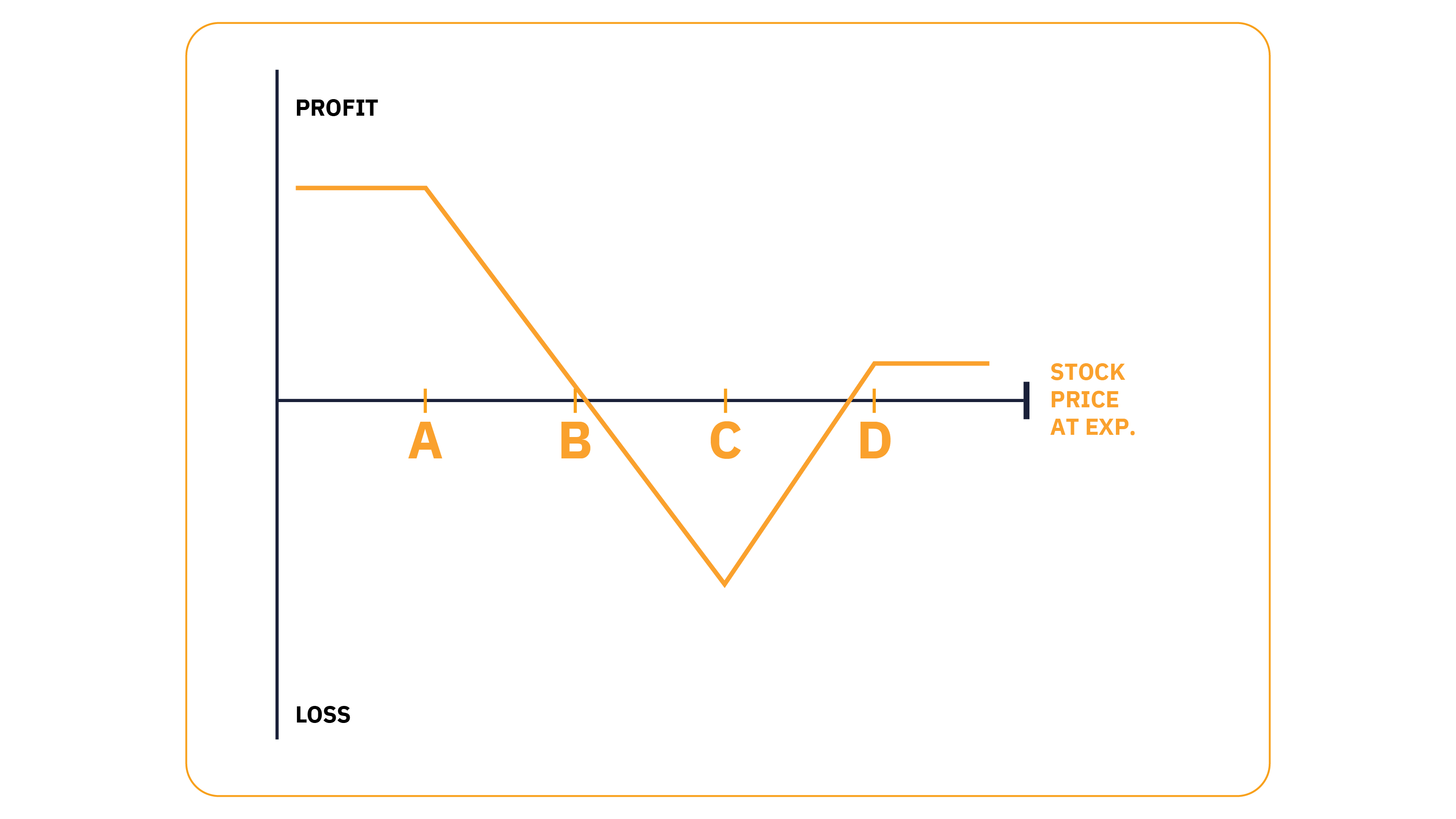

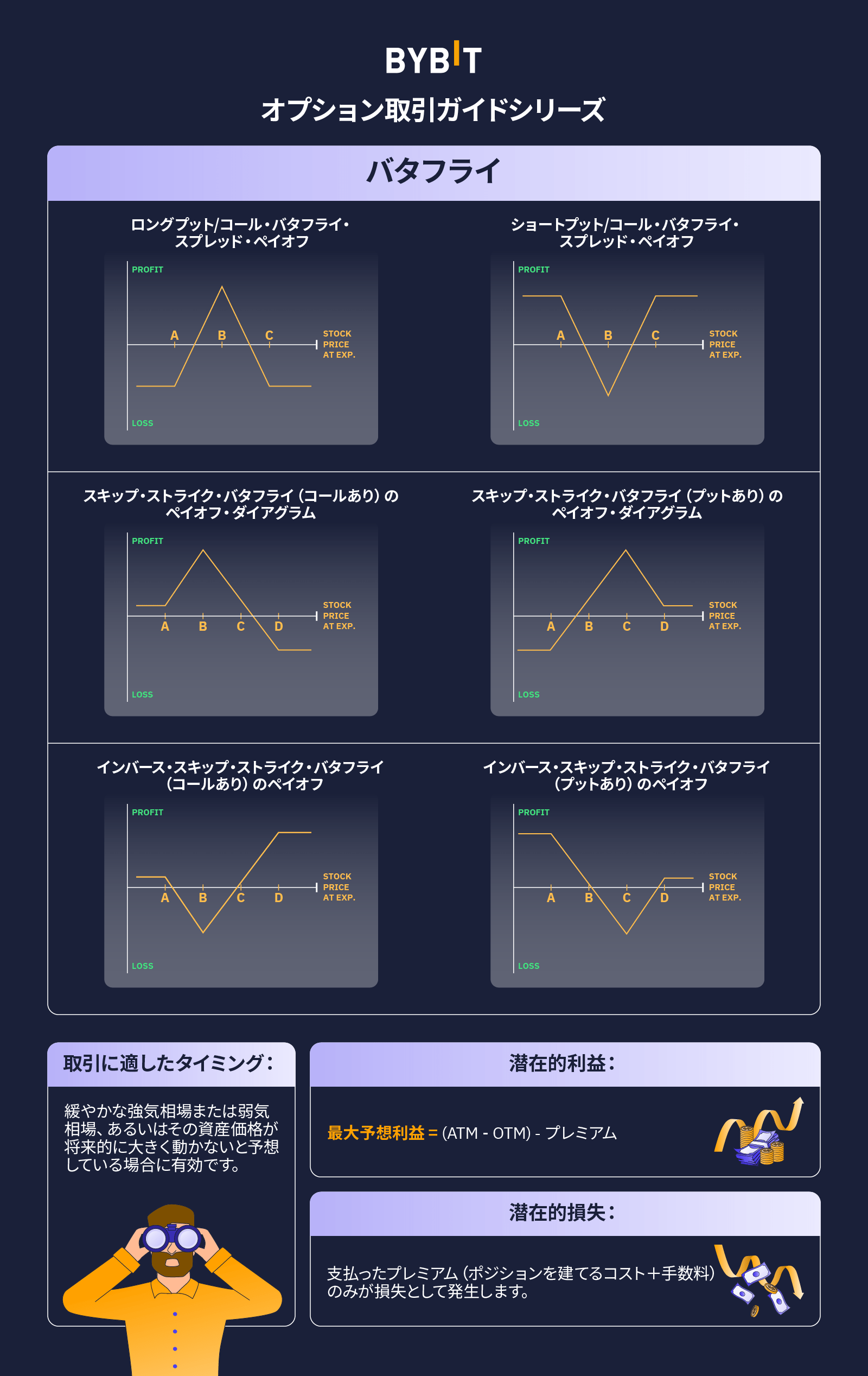

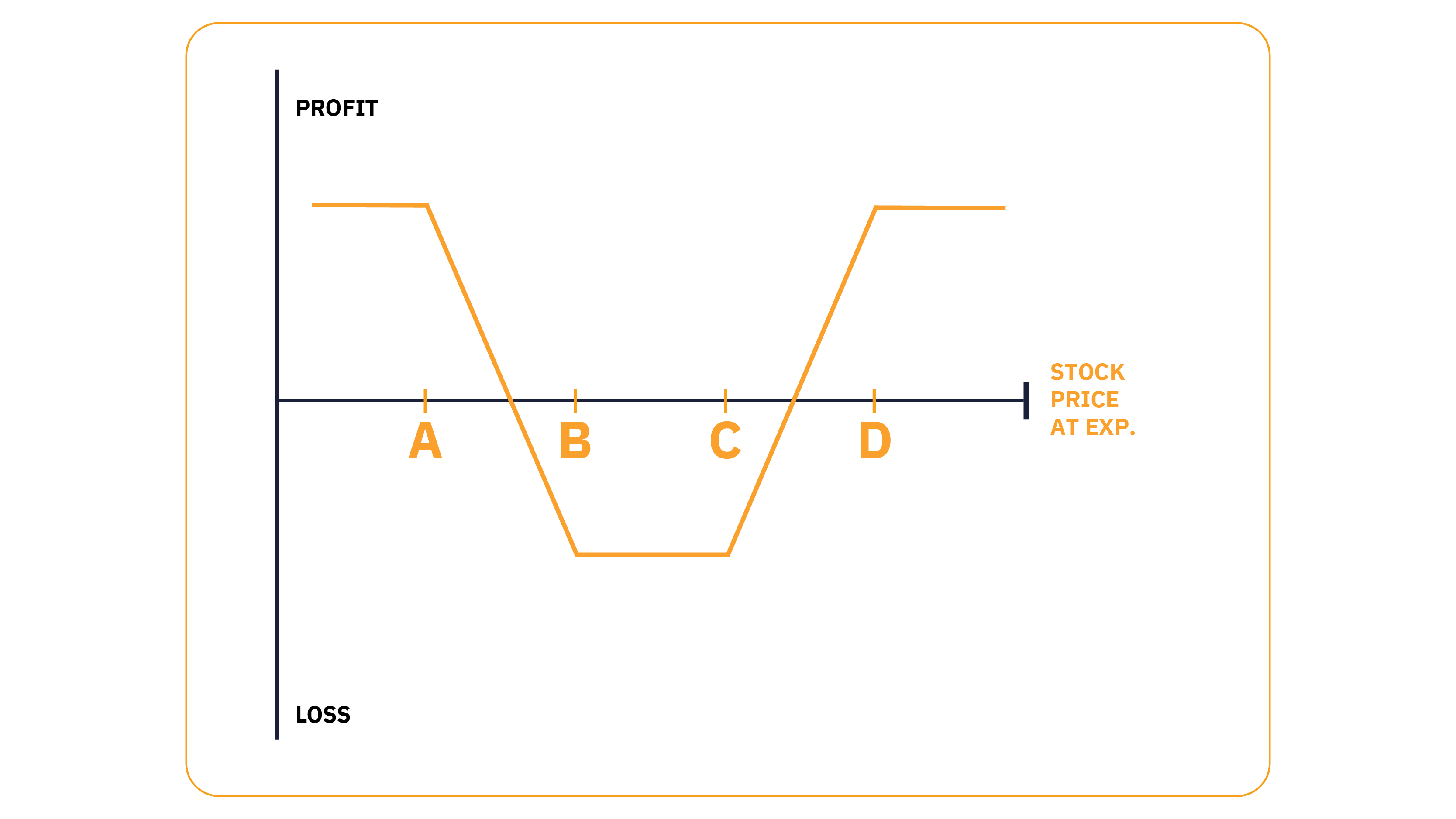

バタフライ

ロングプット/コール/アイアンバタフライスプレッド - ショートプット/コール/リバースアイアンバタフライスプレッド

スキップストライクバタフライ(コールあり)のペイオフ - スキップストライクバタフライ(プットあり)のペイオフ

インバーススキップストライクバタフライ(コールあり)の収益 - インバーススキップストライクバタフライ(プットあり)の収益

バタフライオプションは、推定変動率から利益を得るもう一つの方法です。その名の由来は、ペイオフの形が胴体に2枚の羽が生えたような形をしていることによるものです。このバタフライには、ロングプットバタフライ、アイアンバタフライ、インバーススキップストライクバタフライなど、様々なバリエーションがあります。

一般的に、バタフライ戦略は中程度の強気相場や弱気相場、またはトレーダ様が将来的に資産価格が大きく動くと予想していない場合に使用されます。

理論上は、コールとプットだけでバタフライトレードが可能です。ただし、シンプルにするために、これら双方を併用してみましょう。これは、リバースアイアンバタフライとして知られるバリエーションです。

この戦略では、同じ行使価格(通常、ATM)でプットとコールを購入し、OTMのプットとコールをすべて同じ満期で売却します。

買いの場合は上値が制限され、売る場合は下値が制限されたストラドルと捉えてください。推定変動率の上昇から低リスクで利益を得たい場合には、リバースアイアンバタフライを取引することをお勧めします。

リバースアイアンバタフライ(ロングボラティリティ)の仕掛けは、次のようになります:

OTMのコールを1枚売り、25ドルのプレミアムを受け取る

ATMコールを1枚、100ドルで購入する

ATMプットを1枚、100ドルで購入する

OTMのプットを1枚売り、25ドルのプレミアムを受け取る

この例では、費用は150ドルで、これが見込み損失の最大額です(受け取ったプレミアム200ドル-支払ったプレミアム50ドル)。

ストラドルと同様、ロングストライクの1つがITMで満期を迎えることはほぼ確実なので、プレミアムをすべて失うことはまずありません。欠点は、上値に限界があることです。

得られる最大の利益は、ATMとOTMの行使価格からプレミアム分を差し引いたものです。

この取引の欠点は、すべてが等しい場合、アット・ザ・マネー オプションは、OTM行使価格よりも早く価値を失うことです(タイム・ディケイ)。このため、標準的なアイアンバタフライを好むトレーダ様が多いのです、この戦略では、タイム・ディケイと低いIVから利益を得ます。

見込み収益: (ATM − OTM) − プレミアム

見込み損失: 支払ったプレミアムの合計額(つまり、ポジションをオープンするコスト+手数料)に制限されます。

もっと読む: バタフライスプレッド: 損失を抑えて利益を確保する

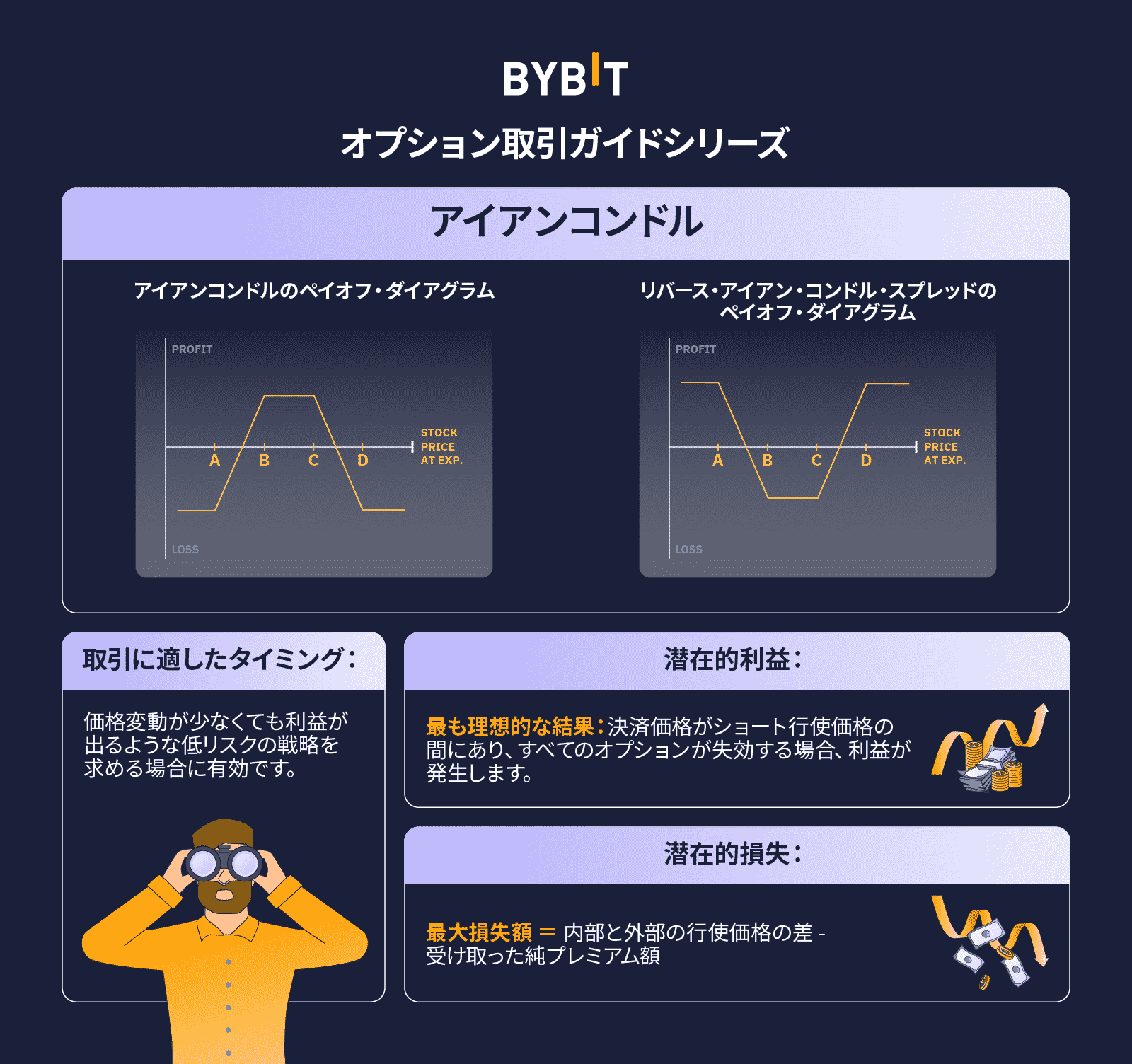

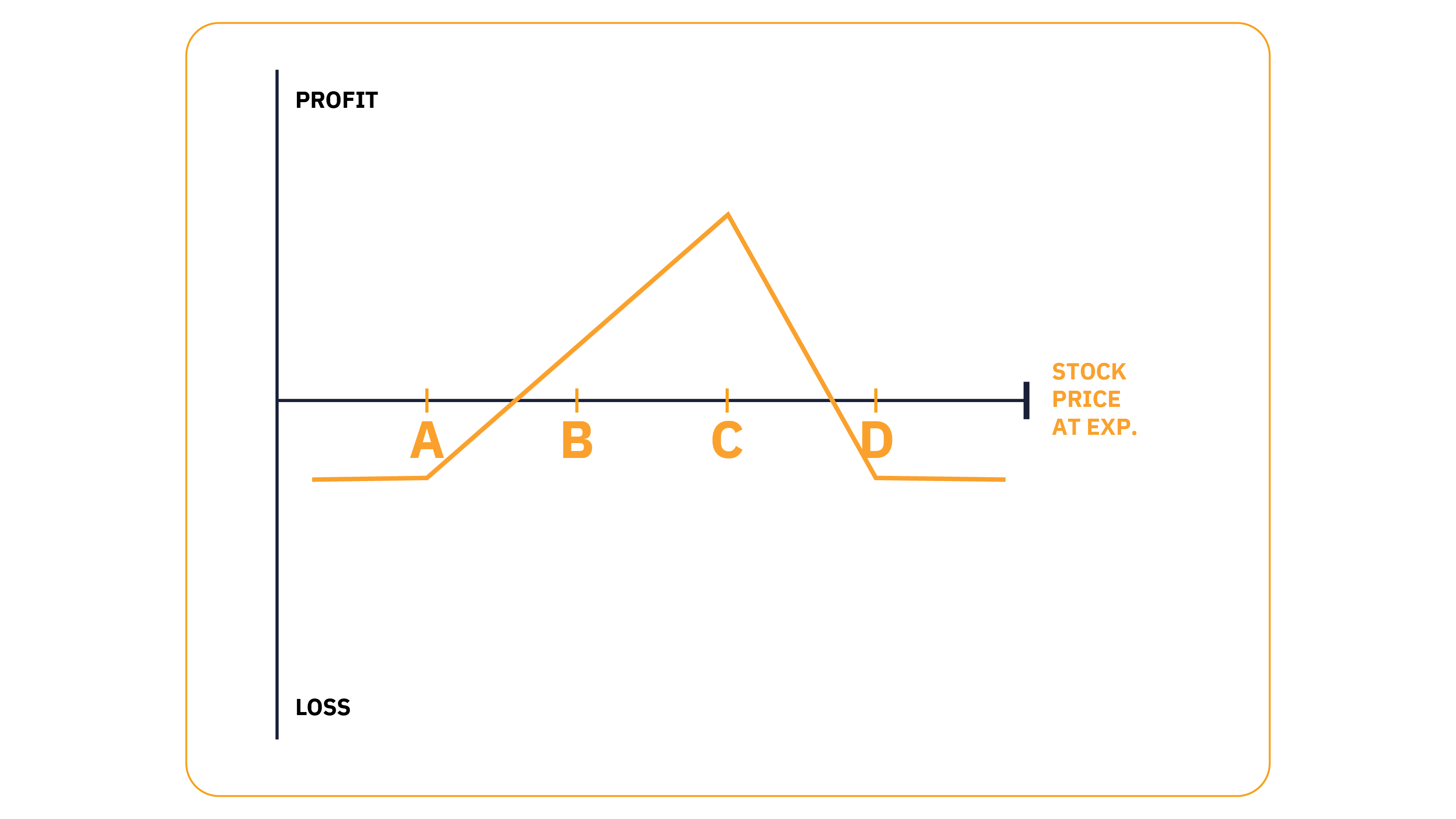

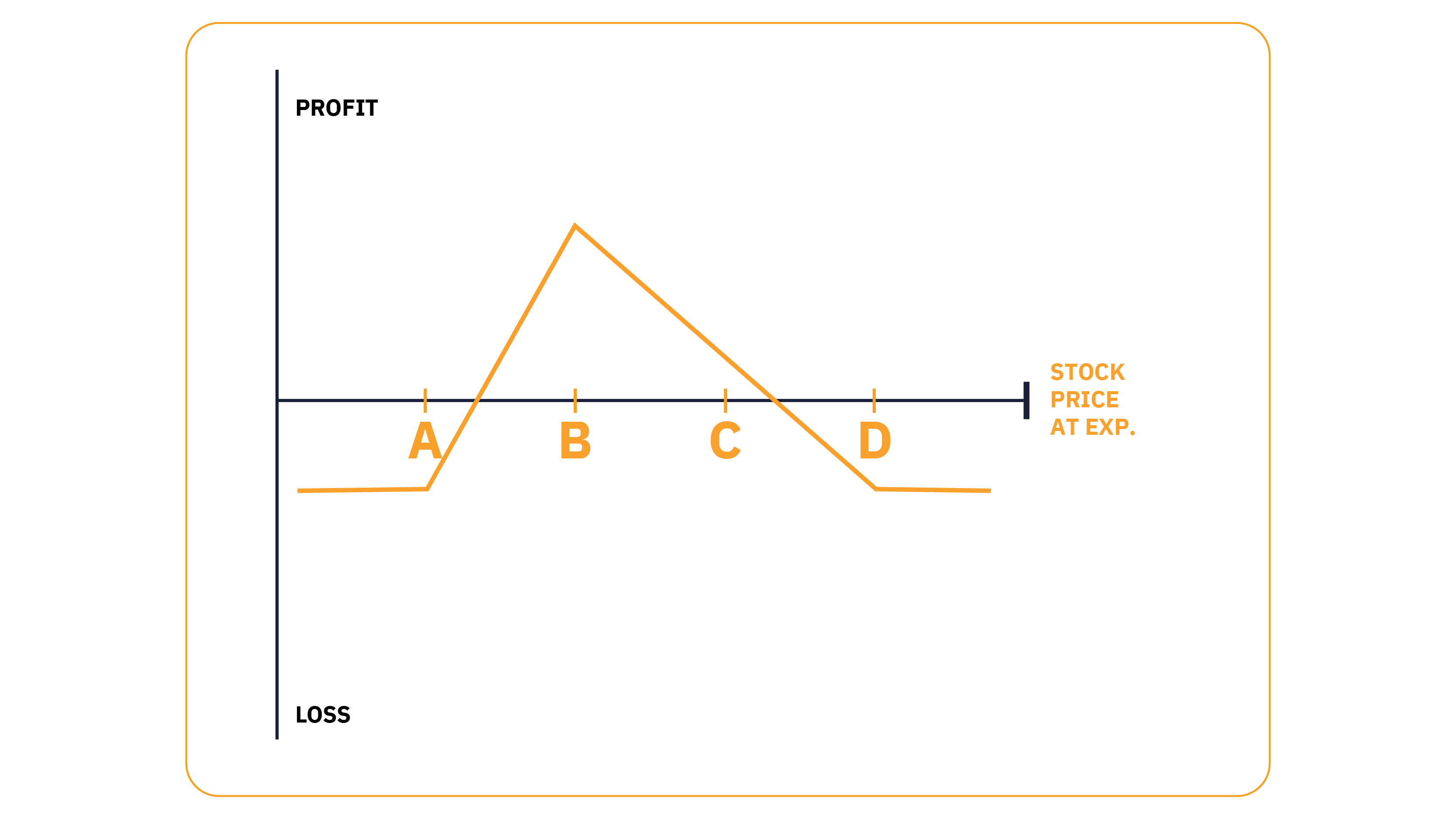

アイアンコンドル

アイアンコンドル — リバースアイアンコンドル

アイアンコンドルは、方向性が定まらないときに利益を生み出すのに優れた低リスク戦略です。

バタフライを羽のあるストラドルと考えるように、アイアンコンドルも羽のあるストラングルと考えることができます。バタフライと同様、アイアンコンドルは、推定変動率の変化から利益を得ます。違いは、OTM行使価格でアイアンコンドルを仕掛けることです。

値動きが殆どか、全くない状態から低リスクで利益を得る方法が必要な場合、

ロングアイアンコンドルの使用が最適です。

タイム・ディケイの利点を活用するには、30~45日で満期を迎えるオプションを選択することをお勧めします。

ロングアイアンコンドルを仕掛けるには:

OTMコールを1枚売る

更にOTMコールを1枚購入する

OTMプットを1枚売る

更にOTMプットを1枚購入する

売られた行使価格はより相場に近いため、取引を行うためのネット・クレジットを受け取り、これが最大の利益となります。

最良の結果は、決済価格がショート行使価格の間にあり、すべてのオプションが無価値で満期を迎える場合です。

外側行使価格のいずれかがITMで満期を迎えると、最大見込み損失が発生します。

見込み利益: 決済価格がショート行使価格の間にあり、すべてのオプションが無価値で満期を迎える場合です。

見込み損失: 内外の行使価格の差額−受け取った正味プレミアム

ボラティリティの上昇から利益を得るには、リバースアイアンコンドルを使用します。それについては、近いうちにご紹介します。では、5番目の上級者向け取引戦略であるクリスマスツリーバタフライにいきましょう。

もっと読む: アイアンコンドル: 柔軟でリスクが限られたオプション取引戦略

クリスマスツリーバタフライ

クリスマスツリーバタフライスプレッド(コールあり)—クリスマスツリーバタフライスプレッド(プットあり)

少し強気か、または弱気の気分なら、クリスマスツリーバタフライがぴったりかもしれません。

この戦略は、中立から強気の見通し(クリスマスツリーバタフライコール)、または中立から弱気の見通し(クリスマスツリーバタフライプット)のときに使うのがベストです。

コールを使った強気のクリスマスツリーをご覧ください。

まず、ATMコールオプションを1枚購入します。次に、行使価格の2倍でコールを3枚売り、それよりも1行使価格高い値でコールを2枚購入します。(分かりにくいと思われるかもしれませんが、これはそうだからです)。実際にどのように機能するか見てみましょう。

BTCが30,000ドルで取引されており、行使価格が1000ドル刻みであるとすると、ロングコールのクリスマスツリーは、以下のようになります:

30,000ドルのコールを1枚買い - 33,000ドルのコールを3枚売り - 34,000ドルのコールを2枚買う。

理想として、お客様は、33,000ドルのコールがITMで満期を向かえることなく、BTCができるだけ33,000ドルに近い水準で決済されることを望んでいます。

見込み最大損失額は取引コスト(ネット・デビット)であり、最大利益はロングのATM行使価格から、ショートの行使価格の3倍と総プレミアムコストを引いた差額となります。

プットありの弱気クリスマスツリーバタフライの場合、ATMプット1枚とOTMプット2枚の行使価格で同じ手法を使います。

最大利益を算定するには、ロングのATM行使価格から、ショートの行使価格の3倍と総プレミアムコストを差し引きます。以下がその計算式です: 最大利益=ロングのATM行使価格-ショートの行使価格×3-総プレミアムコスト

この戦略で発生する見込み最大損失は、取引コスト(ネット・デビット)です。

最大損失=取引コスト( ネット・デビット)

パート5: 相場が保ち合いになったときに利益を上げるには

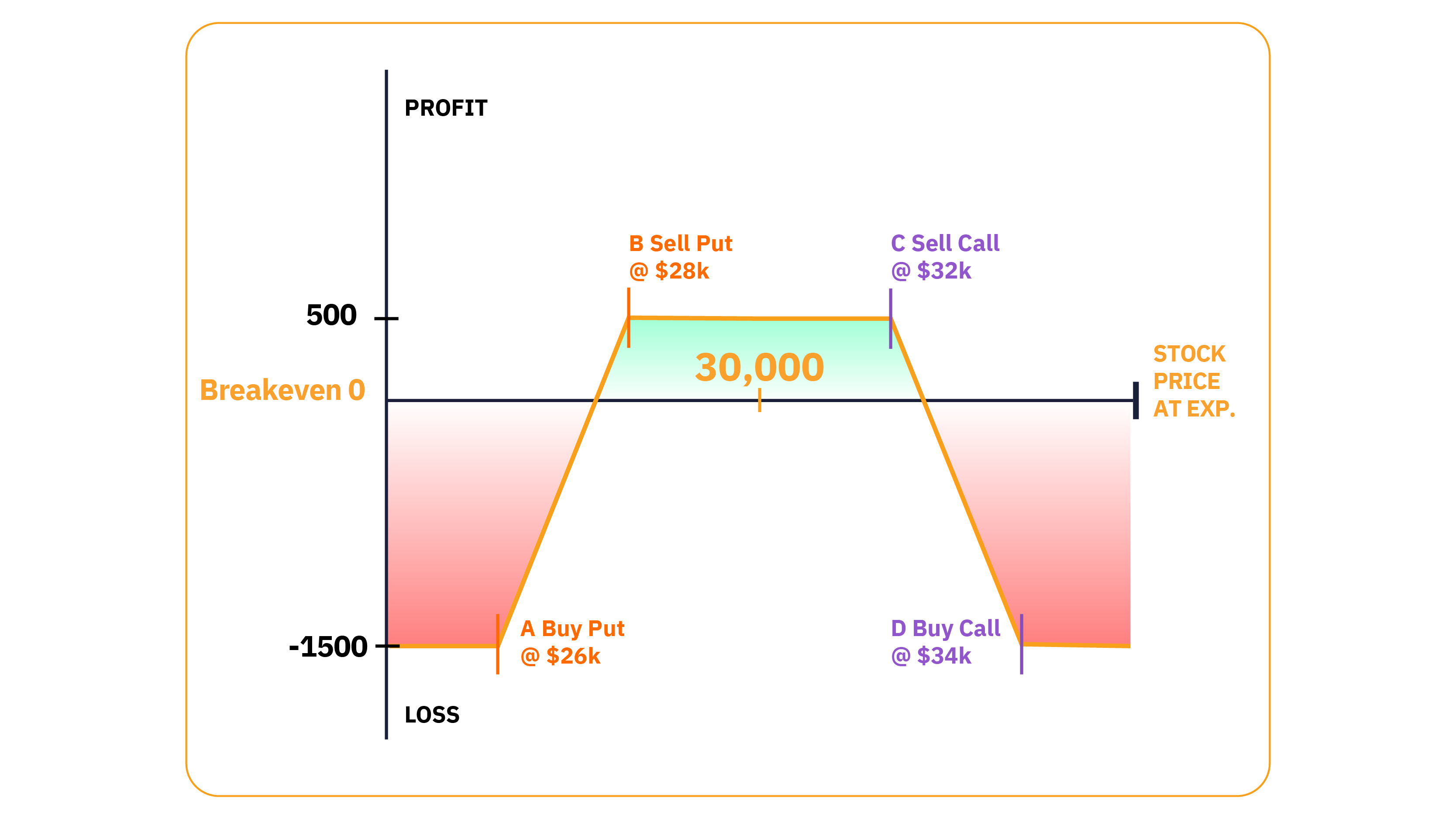

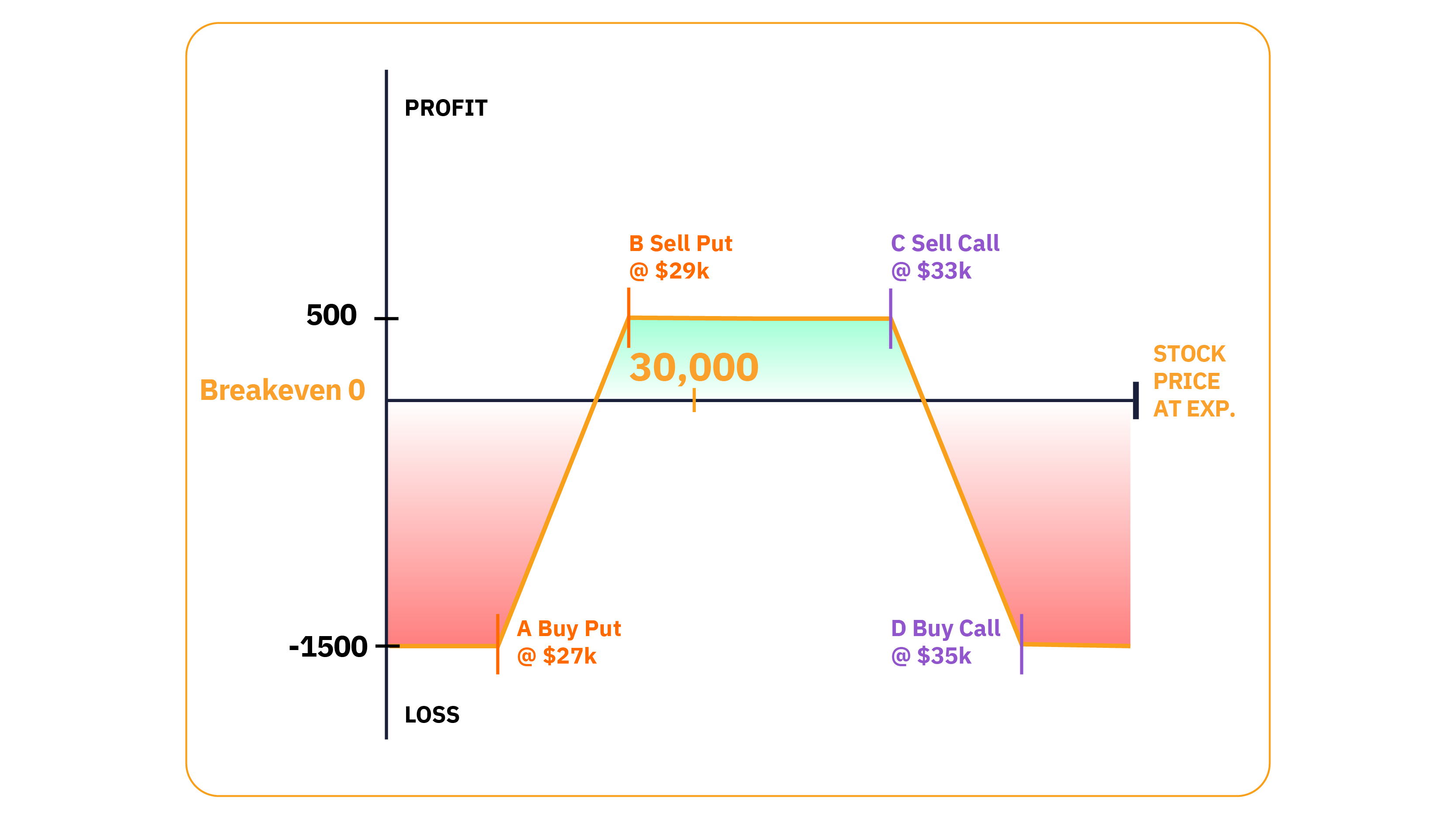

シナリオ 1: 中立市場

IVの下落から利益を得る、リスクが低く価格中立的な戦略をお求めであれば、アイアンコンドルオプション戦略をご利用ください。

価格中立なものにするためには、原資産から同じ距離の行使価格で売り、さらに(再び、同じ距離だけ)離れた行使価格で買います。こうすることで、対称的なペイオフが得られます。

例:

BTCが30,000ドルで取引されている場合、このような選択をするかもしれません:

26,000ドルのプットを1枚、100ドルで購入する (A)

28,000ドルのプットを1枚売り、350ドルのプレミアムを受け取る(B)

32,000ドルのコールを1枚売り、350ドルのプレミアムを受け取る(C)

34,000ドルのコールを1枚、100ドルで購入する(D)

500ドルのネット・クレジットを受け取りますが、これは最大見込み利益でもあります。

ネット・クレジットの算定法: (プットスプレッド250ドル)+(コールスプレッド250ドル)=500ドル

この取引の素晴らしい点は、最大利益が得られる枠が広いこと(28,000ドルから32,000ドル)、そして、損失が発生する前にさらに余裕があること(27,500ドル以下、または32,500ドル以上)です。

最悪の場合、行使価格AまたはDがITMで満期を迎えることとなります。この場合、1,500ドルの損失です(最大損失額2,000ドル-プレミアム利益500ドル=1,500ドル)。

アイアンコンドルは、IVが高く、かつ下落が予想されるときに使用すると、成功率が高くなります。

しかし、原暗号資産ポートフォリオをヘッジするには、アイアンコンドルとリバースアイアンコンドルのどちらが効果的なのでしょうか?その答えは、推定変動率(IV)が、様々な市場環境にどう反応するかにあります。

多くの場合、推定変動率は、ロングがポジションの強制決済を急ぐため、市場が急激に売り込まれると、急上昇します。ですから、暗号資産ポートフォリオを不確実性からヘッジするには、標準アイアンコンドルよりもリバースアイアンコンドル(ロングボラティリティ)の方が優れているのです。

市場が急落した場合、プットオプションはベアプットスプレッドとして機能し、原資産の値洗い損失を相殺するのに役立ちます。

こうすることで、リバースアイアンコンドルの利益を利用して、保有するBTCの購入価格(元の購入価格-アイアンコンドルの利益)を抑えることができるのです。

シナリオ 2: 弱気市場

IVの下落から利益を得る、リスクの低い中程度の弱気オプション戦略をお考えなら、アイアンコンドルが完璧な戦略かもしれません。

この想定シナリオでは、BTCは過去1ヶ月間、広い取引範囲で極めて不安定であり、今後数週間で市場の値動きが大幅に弱まり、IVが減少すると予想しています。

反発よりも下落の可能性が高いと考え、中立から弱気への見通しを反映させるために行使価格を調整します。

例:

BTCの現在価格が30,000ドルだとしましょう。弱気市場でのアイアンコンドルの仕掛け方について紹介します:

25,000ドルのプットを1枚、50ドルで購入する (A)

27,000ドルのプットを1枚売り、300ドルのプレミアムを受け取る(B)

31,000ドルのコールを1枚売り、400ドルのプレミアムを受け取る(C)

33,000ドルのコールを1枚、150ドルで購入する(D)

アイアンコンドルは、下落幅の限られたショートストラングル戦略に例えられますが、2種類のクレジットスプレッド、この場合、27,000ドル/25,000ドルのプットクレジットスプレッドと31,000ドル/33,000ドルのコールクレジットスプレッドと見なすこともできます。

中立戦略と同様、満期時に4,000ドルの利益が得られる枠があります(行使価格Bと行使価格Cとの間)。しかし、行使価格Cの方が行使価格Bよりも原資産の市場価格に近いことがわかります。したがって、取引が損益分岐点に達するまでの下落幅に余裕がでます。この特徴から、この取引は中立から弱気へのバイアスがかかっています。

行使価格BとCの合計プレミアムは700ドル(300ドル+400ドル)で、外側行使価格(AとD)の合計プレミアムは200ドル(50ドル+150ドル)であるので、この取引により、500ドルのネット・クレジットが発生します。

ネット・クレジットプットスプレッド(-50ドル+300ドル)+ネット・クレジットコールスプレッド(400ドル-150ドル)=500ドル

最大見込み利益: 27,000ドル (行使価格B) から31,000ドル (行使価格C)までのネット・クレジット500ドル

上値損益分岐点: 行使価格C+ネット・クレジット=31,500ドル

下値損益分岐点: 行使価格B−ネット・クレジット=26,500ドル

上値最大損失:33,000ドル以上(行使価格C-行使価格D+ネット・クレジット=1,500ドル)

下値最大損失: 25,000ドル以下(行使価格A-行使価格B+ネット・クレジット=1,500ドル)

ここでは、弱気相場から利益を得るための代替戦略についていくつかご紹介します:

シナリオ 3: 強気市場

IVが低下し、相場が保ち合いからやや上昇すると予想される場合、アイアンコンドルで収益を上げる方法について紹介します。

行使価格を変更して、取引をやや弱気に傾けるのと同じように、コンドルの利益幅を変更して中立から強気への見通しを反映させることができるのです。

次の例では、BTCの推定変動率が急落した後に上昇し、今後数週間で市場が安定するか、あるいは、緩やかに上昇すると予想しています。

お客様は、ボラティリティの急上昇による高いオプションプレミアムを活用したいと考え、タイム・ディケイとIVの低下から利益を得るためにアイアンコンドル戦略を決定するでしょう。

理想的には、オプションが30~45日で満期を迎えるようにすると、オプションの時間的価値が早く失われます。

もう一度、BTCの価格が30,000ドルだとしましょう。強気相場でのアイアンコンドルの仕掛け方は、以下の通りです。

例:

27,000ドルのプットを1枚、150ドルで購入する (A)

29,000ドルのプットを1枚売り、400ドルのプレミアムを受け取る(B)

33,000ドルのコールを1枚売り、300ドルのプレミアムを受け取る(C)

35,000ドルのコールを1枚、50ドルで購入する(D)

市場に最も近い行使価格(BとC)を売っているので、受け取るネット・クレジットは500ドルとなります。

ネット・クレジットの算定法は、次のとおりです: (プットオプションの売り400ドル)-(プットオプションの買い150ドル)+(コールオプションの売り300ドル)-(コールオプションの買い50ドル)=500ドル

行使価格Cよりも原資産に近い位置の行使価格Bで売ると、ペイオフが右に偏ります。このため、上昇局面での損益分岐点は下降局面よりも離れるので、相場上昇時に最大の利益を達成する枠が広がります。

最大利益=29,000ドル(行使価格B)と33,000ドル(行使価格C)との間の500ドルのネット・クレジット

上値損益分岐点: 行使価格C+ネット・クレジット=33,500ドル

下値損益分岐点:行使価格B−ネット・クレジット=28,500ドル

上値最大損失:35,000ドル以上(行使価格C-行使価格D+ネット・クレジット=1,500ドル)

下値最大損失:27,000ドル以下(行使価格A-行使価格B+ネット・クレジット=1,500ドル)

この戦略を強気バイアスに傾けることの欠点は、最大利益を得るための4,000ドルの枠があるものの、下落時の損益分岐点は、上昇時(原資産価格+行使価格C+ネット・クレジット)の3,500ドルに対して、1,500ドル離れている(原資産価格-行使価格B-ネット・クレジット)ことです。

もっと読む: アイアンコンドル: 柔軟でリスクが限られたオプション取引戦略

ここでは、強気相場から利益を得るための代替戦略について、少しご紹介します:

パート6: 暗号資産のオプション取引で気を付けるべき、よくある5つの失敗例

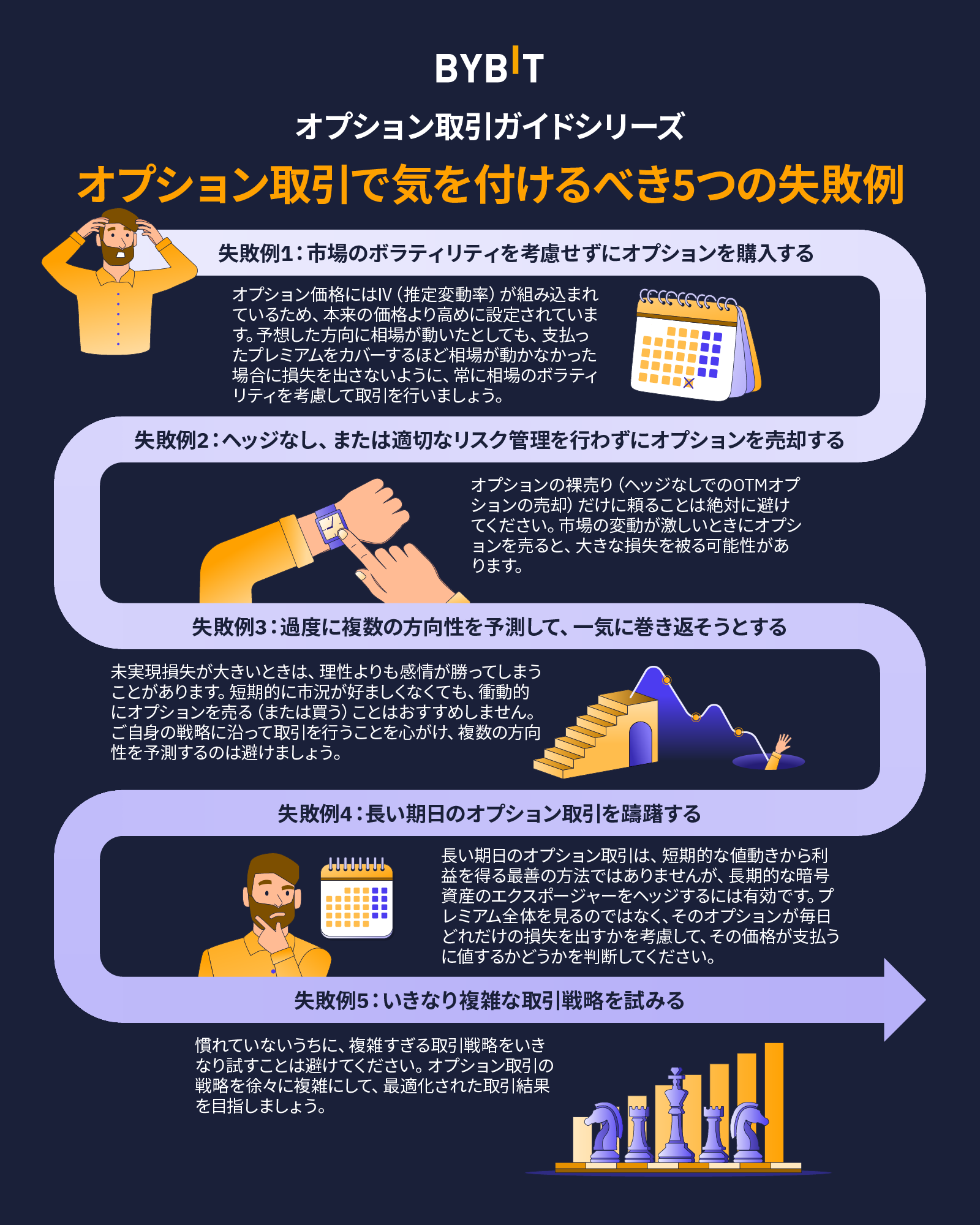

初心者であれ、上級者であれ、これまでに、オプションから利益を得るさまざまな方法について学びました。さて、これから、誰もが避けるべきオプション取引の間違いを探っていきましょう

失敗例1:市場のボラティリティを考慮せずにオプションを購入する

オプション取引のよくある失敗例の1つ目は、価格に注意を払わずにオプションを購入することです。オプション価格にはIV(推定変動率)が組み込まれていて、市場のボラティリティは先が読めないため、価格設定が高すぎる場合があります。そのため、予想した方向が正しかったとしても、支払ったプレミアムをカバーするほど相場が動かなかった場合、利益を得ることはできません。

失敗例2:ヘッジなし、または適切なリスク管理を行わずにオプションを売却する

2つ目は、オプションの裸売り(ヘッジなしでのOTMオプションの売却)だけに頼ることです。オプションの売り手は通常ポジティブな期待リターンを見込めますが、市場の変動が激しい場合、熟練トレーダーであっても、オプションのショートポジションを売却することで大きな損失を被る可能性があります。適切なリスク管理を怠らないようにしてください。

失敗例3:過度に複数の方向性を予測して、一気に巻き返そうとする

オプション取引の熟練トレーダーであっても、大きな未実現損失を出すことがあります。その場合、感情が理性より優位に立ち、冷静に市場を読めなくなる可能性があります。常に利益をあげている戦略でも、大きな未実現損失を出すことはあります。市況が好ましくない場合、衝動的にロングからショートに切り替えて、またロングに戻すといったことはしない方が得策です。ご自身の戦略に沿って取引を続けることをおすすめします。

失敗例4:長い期日のオプション取引を躊躇する

長い期日のオプション取引を躊躇する必要はありません。このような取引は短期的な値動きから利益を得る最善の方法ではありませんが、長期的な暗号資産の保有をヘッジするには有効です。満期日までの日数が短いほど、リスクコントロールが難しくなります。満期日が近づくにつれ、タイム・ディケイ(時間価値の減少)が起こったとしても、市場の変動が激しいと、オプション価格が適切に設定されません。短い期日のオプションの価格帯も大きくなる場合があります。プレミアム全体を見るのではなく、そのオプションが毎日どれだけの損失を出すかを考慮して、その価格が支払うに値するかどうかを判断してください。

失敗例5:いきなり複雑な取引戦略を試みる

複雑な取引を始める前に、まず慣れることが大切です。複雑なオプション戦略を実行することで強い関心を持ってもらえるかもしれませんが、シンプルな取引戦略が勝る場合もあります。慣れていない複雑すぎる取引戦略をいきなり試すことは避けてください。知識と経験を積み重ねながらオプション取引の戦略を徐々に複雑にすることをおすすめします。また、レッグが増えるとスリッページ(注文レートと約定レートの差)のコストも増えます。

パート7: 暗号資産オプション取引のメリットとリスク

メリット

少額の入金(プレミアム)で、レバレッジ効果を活用してお客様の買い増し力をアップさせれば、現買いよりも大量の暗号資産を獲得できますので、お客様にとってよりお得になります。

タイミングがすべてと言いますが、オプションの扱いはそれほど厳密である必要はないでしょう。利益を得る十分な時間を確保するために、数週間/数カ月先のオプション契約を取引することができます。

リスクを抑えて、高い利益を求めているのであれば、オプションの購入がその答えになるかもしれません、ですから、オプションの取引だけで、数分で1,300%以上稼いだ幸運なトレーダを尋ねてみてはいかがでしょうか。

リスク:

ローリスクと考えられているオプション購入であっても、ただほど怖いものはありません。投資した資金をすべて失うリスクは常にあり、とりわけ、初心者のトレーダ様にとっては、市場はかなり冷酷なものです。

オプションは時間の経過とともに価値を失うので、行使価格はほとんど、OTMで満期となり、その時、価値がゼロになります。

オプション購入はローリスクですが、売却はそうもいきません。ネイキッド (ヘッジなし) オプションの売却には、先物取引と同じ (高い) リスクを伴います。

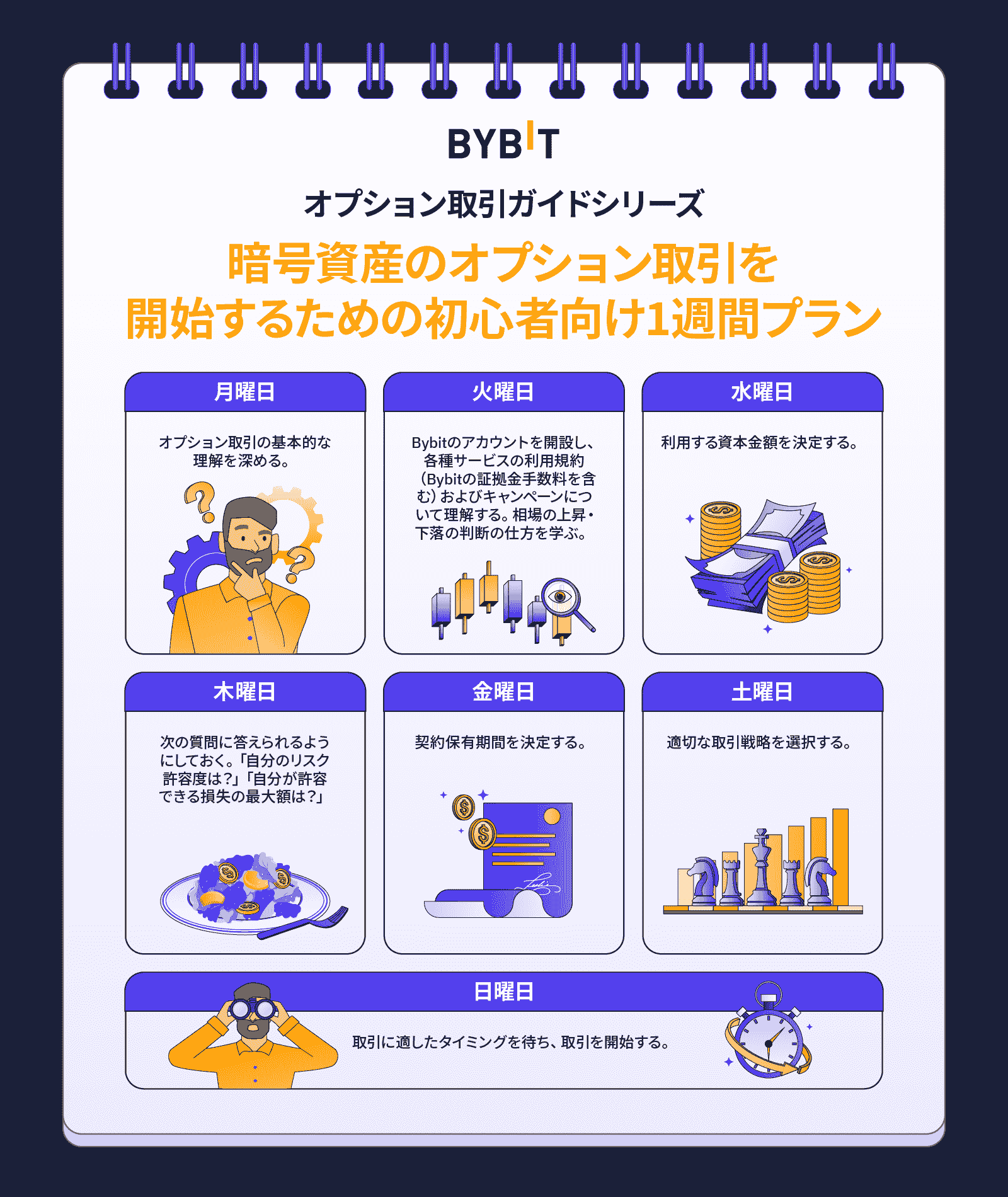

パート8: チェックリスト: 暗号資産オプション取引を1週間で始めるプラン

月曜日: オプションの基本について理解する。

火曜日: Bybitのテストネットでアカウントを開設する。各種利用規約(Bybitのマージン手数料を含む)、およびプロモーションについて理解する。相場の上昇と下降を評価する方法について学ぶ。

水曜日: お手持ちの資本金を把握する。

木曜日: 以下の質問に答えられるようにします: お客様のリスク許容度は?お客様が損をしてもよい最大金額は?

金曜日: 契約保有期間を決める。

土曜日: 自分に合った取引戦略を選ぶ。

日曜日: 取引を行う適切な時期を待ってから、仕掛ける。

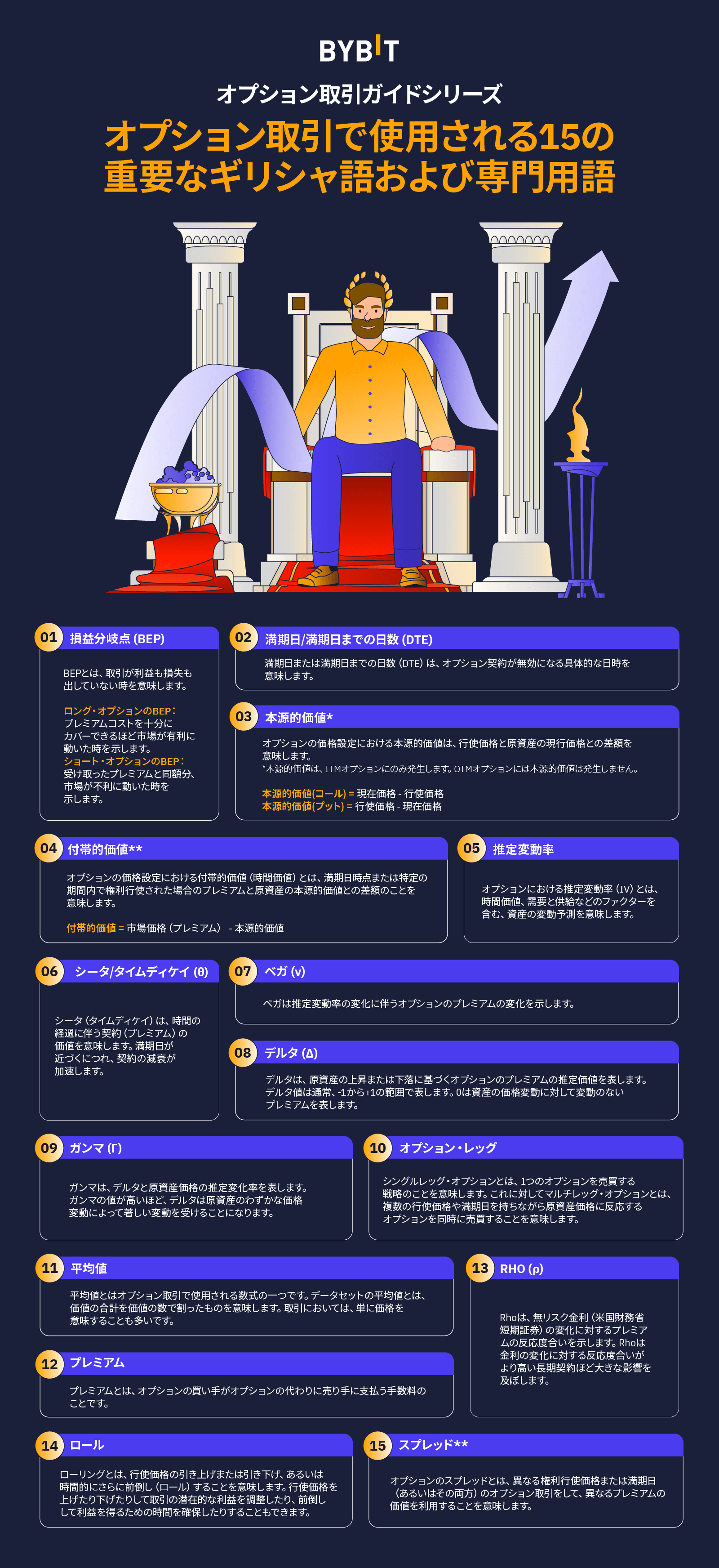

重要なオプショングリーク15選、および知っておくべき用語

1.損益分岐点

常に取引で利益を上げるには、取引の損益分岐点について知る必要があります。

損益分岐点とは、取引で儲けも損もない時点のことです。ロングオプションの場合、これはプレミアム分をカバーできるほど市場が有利に動いたときです。ショートオプションは、受け取ったプレミアムと同じだけ、市場がお客様と逆方向に動いた場合でも、分岐します。

2.満期日/満期までの日数(DTE)

満期日は、オプション契約がいつ無効になるかを示しています。満期までの日数(DTE)は、同じことを違う形で表現しているだけです。

3.本源的価値

本源的価値とは、オプションが即座に行使された場合の価値のことです。

例えば、行使価格30,000ドルでBTCコール・オプションを、1.0枚購入したとします。BTC価格が30,000ドルを超える場合、コールに本源的価値があり、30,000ドルを下回ると価値は無くなります。

BTCが35,000ドルに跳ね上がった場合、コールオプションの本源的価値は、5,000ドルです。

ITMオプションしか本源的価値が無いことを覚えておくことが大切です。OTMオプションの本源的価値は0です。

本源的価値(コール)=現在価格-行使価格

本源的価値(プット) =行使価格-現在価格

4.付帯的価値

本源的価値の算出は簡単です、それは、常にオプションがITMである金額です。一方、付帯的価値は、計算するのがより困難です。

付帯的価値とは、推定変動率(IV)と満期までの日数から構成されるプレミアムの一部です。

私たちは、BTCが35,000ドルで取引されているときにBTC30,000ドルのコールオプションの本源的価値は、5,000ドルであることを知っています。しかし、市場の変動具合や、オプションの残存期間によっては、1,000ドル以上の付帯的価値を持つ可能性もあるのです。

何故なのでしょうか?なぜなら、BTCは満期前にもっと高値で取引される可能性があるからです。

付帯的価値とは、将来の機会に対して支払う、内在的価値を超える金額とみなすこともできます。

付帯的価値=市場価格(プレミアム)-本源的価値

5.推定変動率

推定変動率(IV)とは、ある資産がどの程度まで動くかを予測する、オプション市場の方法です。

価格変動が大きい変動性資産に対するOTMオプションは、値動きがほとんどない資産に対するオプションよりも、価値がある状態で満期を迎える可能性がはるかに高いです。このため、IVが高ければオプションのプレミアムも高くなり、逆にIVが低ければオプションのプレミアムも低くなるのです。

ボラティリティがオプションにどの程度影響するかは、ベガで正確に把握することができます。

6.ベガ (ν)

ベガによって、IVが1%動くたびに、オプションのプレミアムがどの程度変わるべきかが分かります。

あるBTCコールオプションが、プレミアム100ドル、推定変動率50%、およびベガが0.20であるとします。IVが51%に上昇した場合、プレミアムは100.20ドル(100ドル+0.20ドル)まで上昇します。また、IVが50%から49%に低下した場合、同じプレミアムは99.80ドル(100ドル-0.20ドル)に低下します。

7.シータ/タイム・ディケイ (θ)

オプション契約は、時間の経過とともに価値が下がります。この溶け具合を測定する方法が、シータ(タイム・ディケイ)です。

長期オプションでは、タイム・ディケイがゆっくり進み、毎日少しずつプレミアムが消滅します。しかし、満期が近づくにつれ、タイム・ディケイはどんどん進み、最終的には、満期を迎えるとプレミアムの時間的価値はゼロになります。

8.デルタ(Δ)

デルタでは、原資産が1.00ドル上昇するごとに、オプションのプレミアムがどれだけ変化すべきかを示します。

コールオプションは、常に0から1.0までの正のデルタを持ちます(相場の上昇=プレミアムの上昇)。

プットの場合、デルタは常にマイナスで、範囲は-1.0~0(相場の下落=プレミアムの上昇)です。

先ほどの30,000ドルのコールに早速戻って、デルタの動きを見ることができます。

BTCの価格が行使価格(30,000ドル)と等しい場合、オプションはコイントスとなり、OTMと同じ確率で、ITMが満期を迎えることになります。そのため、通常、ATMオプションのデルタは+0.50/-0.50となるのです。

ここで、BTCが1.00ドル上がれば、プレミアムは0.50ドル上昇し、BTCが1.00ドル下がれば、プレミアムは0.50ドル損します。

別の見方をすれば、お客様のエクスポージャは1/2ビットコイン(BTC1.0枚の取引サイズ×0.50)に相当します。

時間が経過すると、オプションがITMの場合、デルタは最終的に1.0に達し(満期時)、お客様のエクスポージャは1.0BTCと等しくなります。

9.ガンマ(Γ)

ガンマは、原資産が1.00ドル動いた際、デルタがどれだけ変化するかを示します。

とりわけ、ATMオプションの場合、オプションが満期に近づくにつれ、利益と損失とのバランスで揺れるので、ガンマは最も高くなります。

10.オプションレッグ

オプションレッグとは、戦略に含まれる各オプションのことです。

片足戦略とは、単独のプットまたはコールのことです。2つの異なるオプションを組み合わせれば、2足戦略といった具合になります。

オプション取引では、組み合わせられる足の本数に限りがありません。ただし、ムカデのようにするのではなく、足の少ない戦略を管理する方が間違いなくラクです。

11.平均

取引所では、「平均」や 「平均値」という言葉を耳にすることがあります。この言葉、日常生活では侮辱的な意味で受け止められるかもしれませんが、オプション取引では数式のことを指します。

データセットの平均、または、平均値は、値の合計を値の数で割ったものです。取引では、価格を指すことが多いです。

ドルコスト平均(DCA)という言葉を聞いたことがあるかもしれませんので、まずはそこからご説明します。

ここで、架空のシナリオを考えます: 保有総額が1.0BTCになるまで、毎月0.2BTCずつ購入しましょう。個々の価格と購入枚数を使用して、以下のように平均 (または、平均値) 購入価格を計算することができます:

BTCを0.20枚、20,000ドルで購入する

BTCを0.20枚、22,000ドルで購入する

BTCを0.20枚、24,000ドルで購入する

BTCを0.20枚、26,000ドルで購入する

BTCを0.20枚、28,000ドルで購入する

第一段階として、コストを足し合わせて値の合計を求めます(20,000ドル+22,000ドル+24,000ドル+26,000ドル+28,000ドル=120,000ドル)。次に、120,000ドルを値の数、この場合、購入枚数で割ります(120,000/5=平均購入価格24,000ドル)。

12.プレミアム

プレミアムとは、簡単に言うと、オプションの購入者がオプションの対価として販売者に支払う手数料のことです。

13.ロー(ρ)

ローは5つのギリシャ文字の1つ(デルタ、ガンマ、シータと同じ)です。ローは、無リスク金利(米国財務省証券)の変化に対するプレミアムの感度を測るものです。

ローは、短期オプションにはあまり影響を与えませんが、金利変動の影響を受けやすい長期契約には、影響を与える可能性があります。

14.ロール

オプション取引では、行使価格を高くしたり、低くしたり、時間を先に進めるように、動かす(ロールする)際に、ローリングします。

行使価格を上下に動かして取引の見込み利益を調整したり、あるいは、利益を得るまでの時間を延ばすために、繰り上げたりすることができます。

15.スプレッド

オプション取引では、「スプレッド」という言葉を目にすることが多いです。買値と売値の差額(ビッド・アスク・スプレッド)を意味することもあれば、2つの行使価格または満期日の価値の差額を意味することもあります。

オプションスプレッドでは、異なるプレミアム価値を活用するために、行使価格、満期日、またはその双方が異なるオプションを取引します。

オプションによるヘッジに関するよくある質問(FAQ)

1.初心者でもオプション取引はできますか?

もちろんです!ちょっとでも知識があれば、オプションは、誰でも取引することができます。当社は、お客様の取引をサポートいたします。

2.暗号資産にオプションはありますか?

はい。Bybitでは、豊富な暗号資産オプションを取り揃えています。現在、当社のプラットフォームでは、BTC、ETH、SOLオプションを取引できます。

3.BTCオプションの仕組みは?

ビットコインオプションのいろはについては、こちらをご覧ください。

4.オプション取引を学ぶ最良の方法とは?

オプション取引を学ぶには、Bybit Learnの無料教育用コンテンツを活用するのがベストです。当社は、最新かつ最高の情報をお客様に提供することに自信を持っています。

5.最も着実なオプション戦略は何でしょうか?

最も無難なオプション戦略は、下値に限りのあるロングオプションであることは、間違いございません。とは言え、すべてのオプション取引戦略において、プレミアムがリスクにさらされていることについては、忘れなく。

---------------------------------------------------------------------------------------------

暗号資産(仮想通貨)取引のお役立ち情報などをまとめたおすすめ記事はこちら:

https://www.bybit.com/ja-JP/recommended-info/

https://www.bybit.com/ja-JP/recommended-info/content/bitcoin-from-now-on-blt4e63f477138fc0ed/

https://www.bybit.com/ja-JP/recommended-info/content/ripple-future-blt956853e04296b4e3/

https://www.bybit.com/ja-JP/recommended-info/content/-eth-2022--blt8a24da0ffe5c9ce8/

https://www.bybit.com/ja-JP/recommended-info/content/overseas-exchange-ranking-blta79bdb270b0fa9ed/