プロのようにローンを管理:Bybit(バイビット)の新しい統合借入体験

仮想通貨ローンは、仮想通貨トレーダーのツールボックスの主要な手段の1つです。お客様の取引戦略や市況によっては、既存の資金で購入するよりも、優先する暗号資産を担保に借りる方が、より効率的で収益性の高い動きになる可能性があります。Bybitの仮想通貨借入システムは、柔軟かつ固定レートのローンを豊富に提供しています。

Bybitのプラットフォームを利用しているトレーダーは、長年にわたり、そのフレキシブルレートの暗号資産ローンと固定レートローン商品を使用して、短期・中期の取引のためにさまざまな通貨を借りてきました。Bybitは、柔軟で固定レートのローンを1つのインターフェースとシステムに統合することで、仮想通貨の借入体験をさらに効率化し、柔軟で安全なものにしました。この変更は、2025年5月8日より有効となり、両タイプのローンの単一のユーザーインターフェースにとどまりません。Bybitが提供するすべてのローンタイプにおいて、統合クロスマージンリスク管理、共有担保オプション、公正な担保評価、クリアカット金利の追跡といったメリットを享受できるようになりました。

主なポイント:

2025年5月初旬から、Bybitは、インターフェースと、フレキシブルおよび固定レートの暗号資産ローンに適用される特定の主要ルールを統合する、新しい統合ローンシステムを導入しました。

統合インターフェースに加え、両ローンタイプとも同じローン対価値要件、担保プール、担保評価のための階層型システム、時間給利息複利メカニズムが加わりました。

仮想通貨ローンと固定金利ローンの比較

Bybitの仮想通貨借入商品には、フレキシブルレートと固定レートローンが含まれます。前者は、競争力のある変動金利に基づいて暗号資産を借り入れることができます。同時に、後者のタイプは、お客様の好みに応じて、7、14、30、60、90、または180日間のローンの利率を設定しています。

フレキシブルレートローンは、手数料なしで早期返済というメリットをもたらします。一方、固定金利ローンの主な利点は、ローン期間中に事前に設定された利率にアクセスし、急激な変動をなくし、完全な確実性をもって取引活動を計画できることです。

固定金利ローンは、Bybitのピアツーピア(P2P)レンディングサービスです。 暗号資産レンダーは、金額、期間、優先レンディング率を指定して、プラットフォームにオファーを掲載します。借り手は、既存の注文から選択するか、好みの条件で独自の注文を作成できます。このシステムは貸出と借入のオファーを照合し、双方にとって最適な注文を見つけます。

Bybit暗号資産ローンと呼ばれるフレキシブルレートローンは、少し違って機能します。固定金利ローンとは異なり、暗号資産ローンはBybitプラットフォームから直接資金を借り入れることに基づいています。

これまで、2種類のローンには、異なるインターフェース、担保ルール、LTV(ローン・トゥ・バリュー)のしきい値など、さまざまな違いがありました。 2025年5月8日より、Bybitのお客様は、固定またはフレキシブルを問わず、すべてのローンポジションを管理する単一のインターフェースにより、2つのローンシステムを統合しました。

当然ながら、2つのローンタイプには一定の違いがあります。統合後の固定ローンとフレキシブルローンの主な違いは、以下の表にまとめられています。

| 固定金利ローン | 変動金利ローン |

ローンサプライヤー | P2P経由の暗号資産レンダー | プラットフォーム |

利率 | プラットフォームの指定範囲内で借り手またはレンダーが設定 | 変動利率 |

ローン期間 | 7日、14日、30日、60日、90日、180日 | フレキシブルに選択可能 |

ローン返済 | 自動および手動返済 早期返済は可能ですが、支払利息の払い戻しはできません。 | 手動返済 |

猶予期間 | 24時間 利率:1時間あたり3倍の利率が適用されます。 | フレキシブルローンには適用されません。 |

統合暗号資産ローンと固定金利ローンのメリット

Bybitの固定ローンとフレキシブルローンの統合システムは、LTV計算、担保評価、利息複利のインターフェースとルールの統合に基づいており、借り手の資本効率、コントロール、柔軟性を向上させます。このアップグレードは、お客様の既存のローンや注文には影響しません。フレキシブルおよび固定金利ローンの現在のポジションはすべて、ローンの元の利用規約に従います。

1. 1つのインターフェースで借入判断が簡単

どちらのローンタイプもインターフェースが1つであるため、借り手は簡単に柔軟にローンを管理できます。また、利用者の既存の借入活動全体の分析も向上します。

2. 統合クロスマージンリスク管理

統合システムは、統合クロスマージンリスク管理システムを導入しています。また、両方のローンタイプに同じLTVしきい値が適用されます。アップグレード前、2種類のローンには強制決済とその他のしきい値が異なる場合があります。現在、主要なLTVレベルはすべてのローンに一様に適用されます。

すべてのローンに適用される初期証拠金限度額(初期LTV)は80%です。つまり、担保価値の最大80%を借り入れることができます。システムはLTVレベルを追跡し、アカウントとプラットフォーム全体の安定性を確保します。

マージンコールのLTV比率が85%に上昇した場合、このレベルを下回る担保を増やすか、ローンを返済するよう促すメールまたはアプリ内通知が届きます。

強制決済LTV比率が95%に達すると、ポジションは強制決済され、担保は未決済のローンと利息の返済に使用されます。

一般的に、LTV比率が高いほど資本効率は向上しますが、市場が悪化した場合、リスクも高くなります。低リスク地域にとどまるには、LTV比率を最大限度額(60~70%など)を大きく下回ることをお勧めします。

3. 共有担保プールで柔軟性を向上

これで、すべてのローンで同じ担保を使用することができます(フレキシブルレートと固定レートの両方)。これにより、担保資金の迅速な再配分が可能になり、ローンポジションの安全性を維持し、予想外の市場動向に迅速に対応します。また、ダッシュボードで担保を簡単に調整できます。

強制決済リスクを軽減したい場合は、担保を増やしてLTV比率を下げることができます。追加できる担保額に制限はありません。逆に、現在のLTV比率が初期LTVを下回っている場合にのみ、担保を減額できます。

4. すべてのローンで公正な担保評価が可能

また、システム統合により、すべてのローンで担保評価がより公平になります。以前は、Bybitの段階的な担保評価メカニズムは、固定金利ローンにのみ適用されていました。現在、両種類のローンに適用されます。評価メカニズムは、担保価値の計算にカウントされる提供された通貨に基づいて、特定の割合を割り当てます。たとえば、USDTとUSDCのステーブルコインはどちらも100%の価値を持っています。つまり、これらの仮想通貨で供給された全額が担保としてカウントされます。

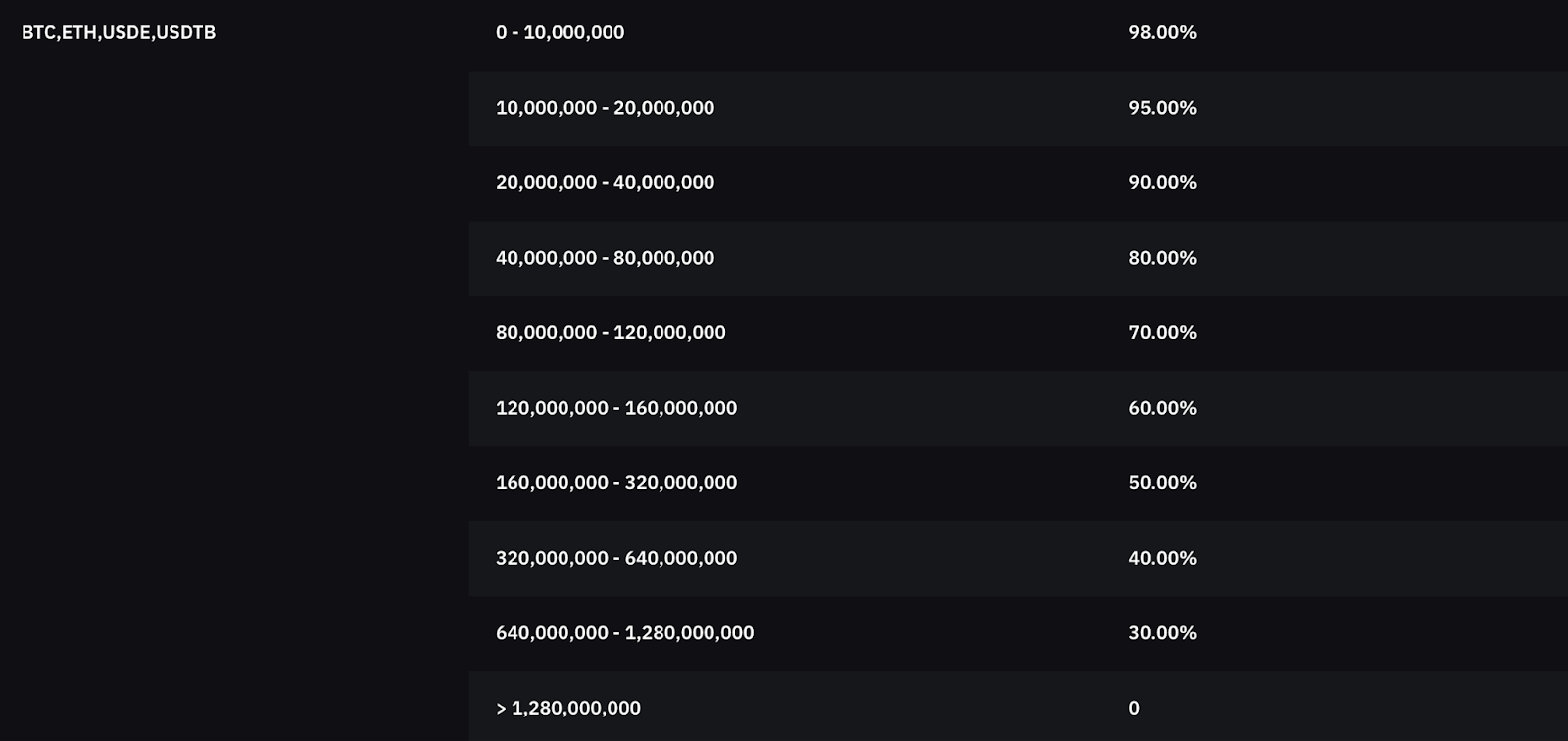

他の通貨は、提供された金額に応じて変動する価値比率が低いものです。以下の図は、ビットコイン(BTC)、イーサリアム(ETH)、イーサナUSDE(USDE)、USDTb(USDTB)の担保価値の割合を示しています。

Bybitは、高・中・低の数十種類の通貨を許容可能な担保として受け入れています。もちろん、リスクの高い通貨は通常、担保価値の割合が低く、実際のリスクレベルを公正に反映しています。

また、統合担保評価システムにより、市場の乱気流時の予測可能性が向上し、ローンポジションの予想外の強制決済のリスクも軽減されます。

5. 明確で正確な利息追跡

当然ながら、2種類のローンには異なる金利タイプがあります。フレキシブルローンには変動があり、固定金利ローンには事前設定されています。しかし、統合システムにより利率計算メカニズムも統一され、現在ではローンタイプの利子が1時間ごとに複利化され、短期借入人と大量借入人の両方がコスト予測をより良くコントロールできるようになりました。

以下の表は、旧ローンシステムと統合ローンシステムの違いをまとめたものです。

| 旧システム | 新しい統合システム |

ユーザーインターフェース | 別売り | 統合 |

LTV強制決済率 | 固定:92%、柔軟性:95% | 95% |

担保 |

|

|

段階的な担保評価システム | 固定ローンにのみ適用されます。 | 両方のローンタイプに適用可能 |

金利複利 | 1時間ごとのフレキシブルローン、固定ローンの複利なし | 両ローンタイプで毎時複利 |

終わりに

Bybitの新しい統合システムは、固定金利ローンでもフレキシブルローンでも、多くのメリットをもたらします。統合インターフェースは、簡単なローン管理、一貫したLTV閾値、強制決済リスクを柔軟に軽減するための共有担保、公正な担保評価メカニズム、一律の時間給複利など、仮想通貨の借入体験をより簡単かつ生産的にするように設計されています。Bybitの新しい統合借入体験で、プロのように仮想通貨ローンを管理できます。

#LearnWithBybit