Acumulación de valor en un escenario modular: desvelando dónde puede acumularse el valor en un futuro modular para blockchain

Autor invitado: Gabe, autor de Shoal Research

Introducción del autor:

Gabe trabajó anteriormente con el equipo de anuncios de Coinbase y es autora de Shoal Research, una empresa especializada en DeFi e investigación de infraestructuras.

Descripción

Las cadenas de bloques modulares han sido todo un éxito, pero un aspecto que a menudo se pasa por alto es que fragmentan el valor. En un mundo en el que tenemos una cadena de bloques monolítica, todo el valor se acumula en el ecosistema de esta cadena de bloques, pero eso no es así con las cadenas de bloques modulares.

Esto se debe a su diseño inherente. La modularidad, en lo que se refiere a los componentes principales de la cadena de bloques, significa que las diferentes capas se especializan (es decir, hacen lo que mejor se les da), y las mejores capas para la disponibilidad y consenso de datos, la liquidación y la ejecución se combinan en una cadena de bloques, que cuando se presenta al usuario final les permite obtener un mejor producto a un precio más bajo. (Los motivos por los que se agrupan componentes de cadena de bloques, como la disponibilidad de datos y el consenso, se tratarán más adelante en esta publicación, así como la ejecución y la liquidación).

Siguiendo este tema, el principal beneficio de la pila modular se materializa con la capacidad de los usuarios de acceder a un espacio en bloque más barato y mejor (mejor en el sentido de que esta especialización permite que el espacio en bloque total se expanda exponencialmente; más sobre esto a continuación). A medida que prolifere el número de cadenas de bloques, desbloqueará aplicaciones en las que ni siquiera hemos pensado, como la banda ancha nos ha desbloqueado las redes sociales, así como mejores garantías de seguridad. Los desarrolladores de aplicaciones también tienen que preocuparse menos por la pila “ideal” para ellos; solo pueden conectar y usar, y luego implementar su aplicación. Entonces, cuando las funciones de todos estos componentes principales se llevan a cabo por diferentes cadenas de bloques, ¿dónde se acumula exactamente el valor?

Pero antes de llegar a eso, profundicemos un poco más en las cadenas de bloques modulares. Una razón por la que la narrativa de blockchain modular va a ser fundamental para el cambio de paradigma hacia la tecnología de blockchain y web3, en general, es que nos permite escalar el ancho de banda sin comprometer las mismas razones por las que las blockchains son tan interesantes: resistencia a la censura, vitalidad y neutralidad creíble.

Escalabilidad con cadenas de bloques modulares

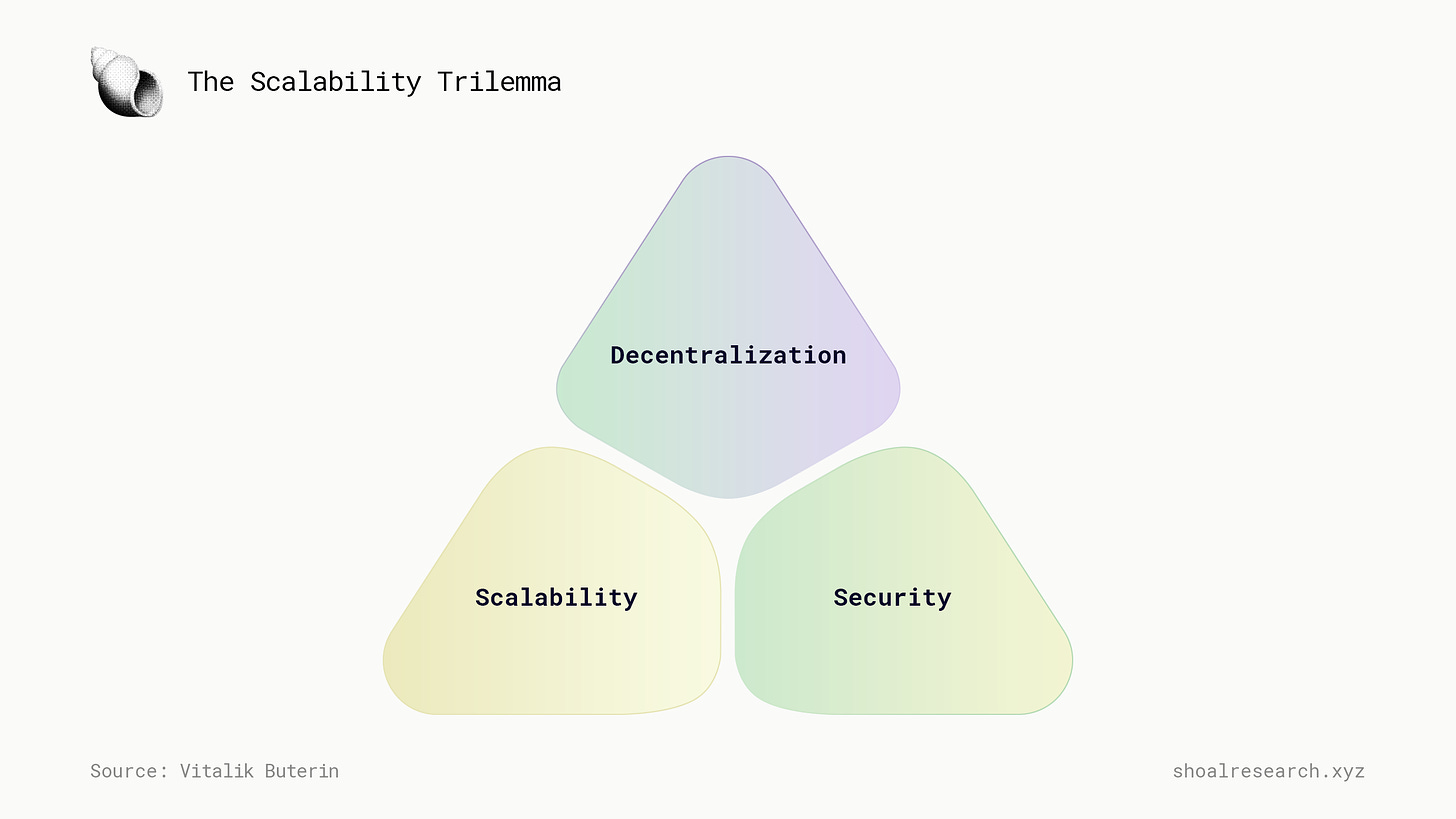

En esencia, con las cadenas de bloques modulares, podemos intentar hacer las mejores compensaciones en el trilema de la cadena de bloques (ver más arriba) escalando en capas. Tomemos a Ethereum como ejemplo: con cadenas de bloques modulares, Ethereum se puede utilizar como capa de liquidación, ya que tiene la mayoría (y el conjunto más distribuido geográficamente) de validadores (así como muchos participantes individuales y, en general, menos concentración en la nube, ver aquí). Además, se podría decir que la cadena de Ethereum está asegurada por el mejor dinero criptográfico después de Bitcoin — Ether. Pero, efectivamente, Ethereum está bien preparado para ser una capa de liquidación, lo que lo convierte en un lugar para tener el puente canónico, así como la resolución de disputas (como por ejemplo, para pruebas de fraude/fallo).

Ahora, con respecto a la escalabilidad, lo hacemos en capas construidas sobre Ethereum, de forma muy similar a lo que hacemos en TradFi (por ejemplo, Stripe o algo como PayPal se construye sobre muchas capas financieras, y normalmente los bancos, digamos cada semana aproximadamente, se acomodan en la capa base utilizando Fedwire, es decir, el sistema de liquidación de la Reserva Federal). Nic Carter, en este episodio con Lex Fridman, lo descompone bien (vale la pena señalar que TradFi tiene una ventaja, ya que utiliza bases de datos centralizadas para registrar transferencias, etc., mientras que las cadenas de bloques son libros contables distribuidos que requieren la cooperación de miles de nodos para anexar y verificar).

Este mecanismo toma la forma de agrupaciones y otras soluciones de escalado, siendo las agrupaciones las predominantes, que se especializan únicamente en la ejecución (básicamente, solo ejecutar código en un entorno de ejecución, que toma la forma de EVM para agrupaciones de Ethereum y Ethereum) y, por lo tanto, puede hacer algunas compensaciones cuando se trata de descentralización y seguridad (esta es otra publicación en sí misma). Las acumulaciones también necesitan disponibilidad de datos y, por extensión, consenso para funcionar, y aunque Ethereum puede hacerlo, también se puede externalizar (comercializar aquí) a cadenas de bloques como Celestia que se especializan en ello. Un buen ejemplo de un proyecto que adopta la modularidad es Eclipse, que utiliza Ethereum como capa de liquidación y Celestia como capa de DA+consenso, logrando la ejecución por sí misma utilizando la SVM (máquina virtual Solana) como su entorno de ejecución. La SVM está generando mucho ajetreo ahora mismo como una de las únicas máquinas virtuales multihilo, lo que permite la paralelización (básicamente las transacciones que se procesan en paralelo entre sí), a diferencia de la EVM, que es de un solo hilo. Por lo tanto, las transacciones secuenciales son la norma y la paralelización no es posible.

¿Modular o monolítico?

Permítame preceder a todo esto diciendo que Ethereum en sí mismo no es una cadena de bloques modular, en el sentido de que puede hacer todo (disponibilidad de datos, consenso, ejecución y liquidación) por sí solo, pero puede ser utilizado por otras cadenas de bloques y capas de la pila modular (por ejemplo, capas de ejecución como agrupaciones) para funciones como la liquidación, lo que hace que Ethereum sea un componente de la pila modular de otro proyecto. Por lo tanto, este meme deJon Charbonneau, que ha escrito sobre la hoja de ruta de Ethereum y los desgloses de Ethereum.

La forma en que se puede entender este meme es que todo es una cadena de bloques modular, y todo es una cadena de bloques monolítica (que realiza todas las funciones en la capa base, como Solana), dependiendo de cómo lo veas. Por ejemplo, si construí un desglose en Solana, ¿es Solana en sí misma una cadena de bloques monolítica o una cadena modular? Del mismo modo, para Ethereum. Incluso Celestia también puede lograr la ejecución y la liquidación, pero si solo se utiliza para la disponibilidad y el consenso de datos, entonces es una cadena de bloques modular (se entiende el punto).

Al adoptar las cadenas de bloques modulares, las diferentes cadenas de bloques pueden especializarse en lo que hacen para cumplir con los requisitos de tener una cadena de bloques “optimizada”, como he dilucidado anteriormente. Pero eso plantea la pregunta: ¿Cuál de estas capas (disponibilidad de datos/DA para abreviar, consenso, liquidación o ejecución) capturará la mayor cantidad de valor (tiene la mayor acumulación de valor)? Esta publicación se inspiró después de descubrir el siguiente tuit:

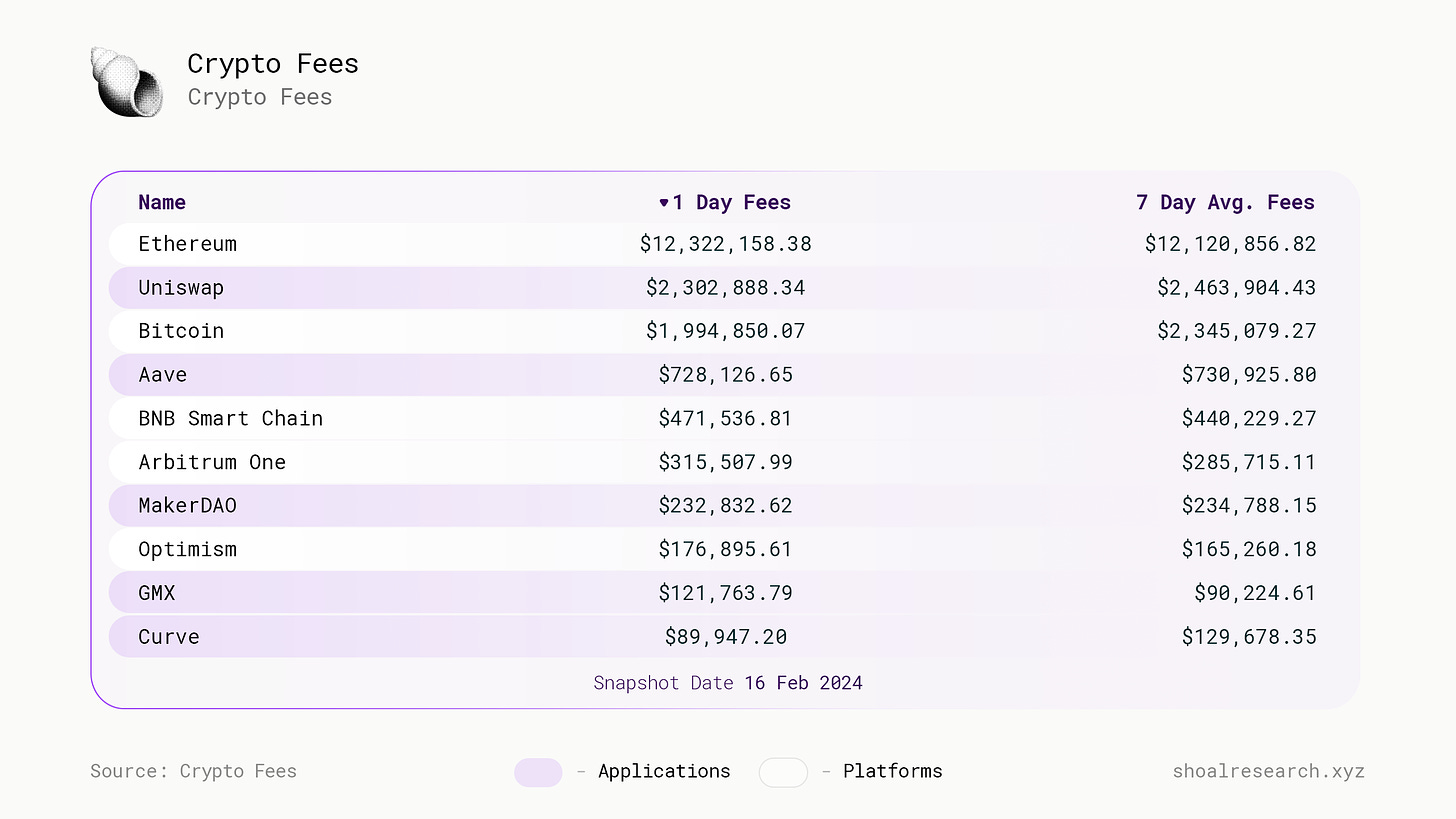

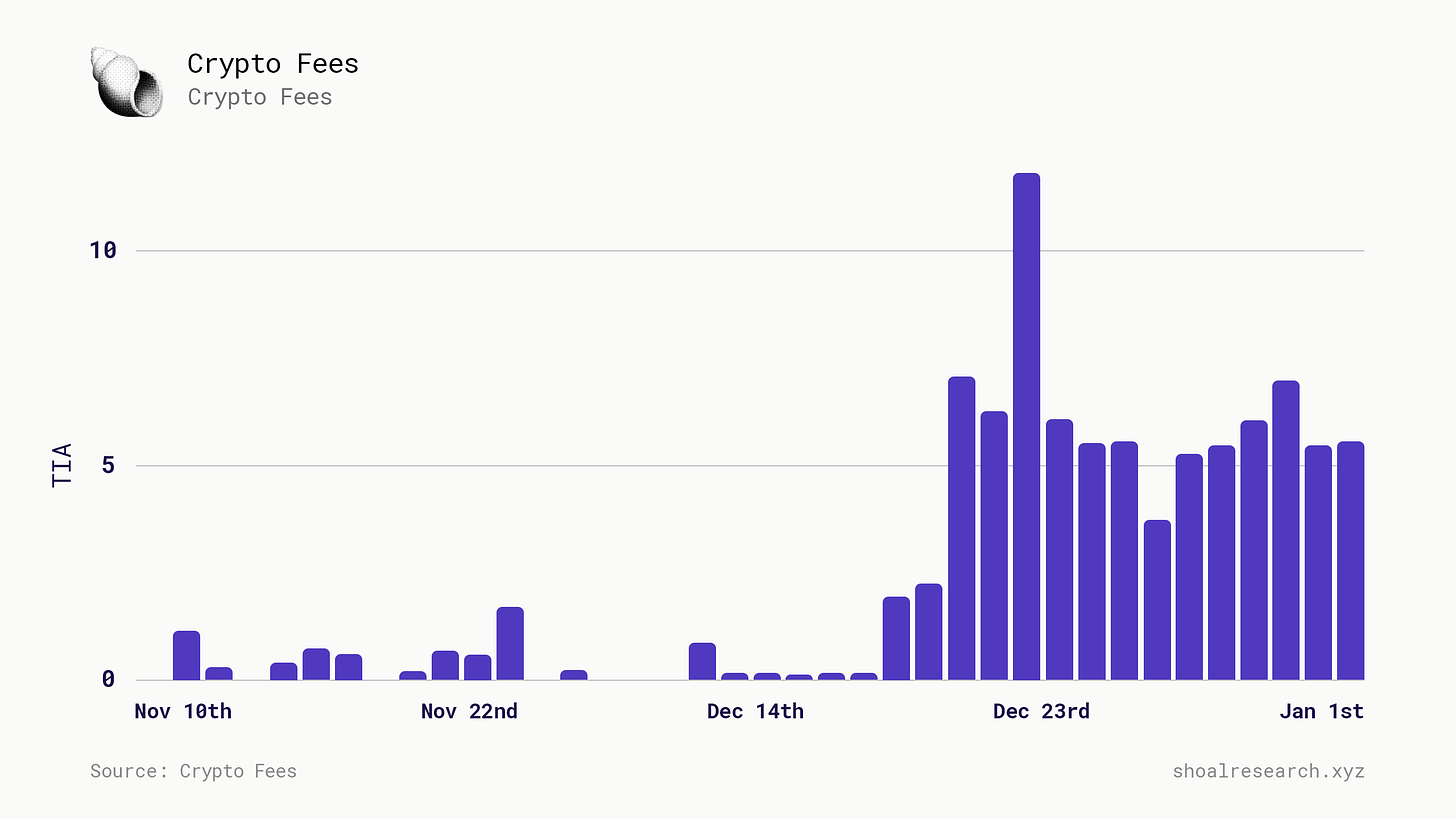

Formalizar mi pensamiento de forma más concisa: 1) Para que una capa DA funcione, necesita algún tipo de pedido en esa capa (por lo tanto, las capas DA vienen con su propio consenso, es decir, protocolos de pedido), por lo que en esta pila modular, el consenso y la DA no son dos cosas separadas. Imagínese utilizando datos disponibles en una cadena para crear pruebas, pero estos datos (porque están en una cadena de bloques) se ordenan de alguna otra manera por otra cadena. Es solo un desorden. 2) Las capas de ejecución como Arbitrum tienen poder de fijación de precios (discriminación), mientras que las capas de DA como Celestia no. Esto se debe a que Celestia proporciona un servicio homogéneo (disponibilidad de datos), mientras que Arbitrum (y otras agrupaciones como Optimism; solo estoy tomando Arbitrum como ejemplo principal) proporciona un entorno de ejecución para algunas de las mejores aplicaciones criptográficas que no se encuentran en otros lugares. Esta es una de las razones por las que Arbitrum genera una cantidad significativa de ingresos (alrededor de cientos de miles de dólares por día), mientras que Celestia cobra tarifas insignificantes (menos de 100 USD por día en el momento de escribir, como se ve a continuación, aunque esto también es una función de la nacencia de Celestia).

El árbitro también está más cerca del usuario final, debido a su monopolio en la secuenciación (la base ejecuta el único secuenciador). Aunque esto cambiará en el futuro, por ejemplo, con la adopción de la secuenciación compartida, el protocolo Arbitrum (secuenciador, constructor, buscador) seguirá siendo el único que reciba las tarifas de usuario y, lo que es más importante, MEV y parte de las tarifas se reducirán a la capa DA, ya que el entorno de desglose/ejecución seguirá escribiendo los datos en Celestia, etc. Y recuerde, si las capas DA capturan la mayor parte del valor, las acumulaciones de hoy cobrarían a los usuarios tarifas más bajas que el coste de publicar/escribir datos en la capa DA (es decir, operar con una pérdida, lo que no es el caso hoy en día). Anatoly Yakovenko (fundadora de Solana) explica este fenómeno en profundidad en el podcast Lightspeed.

3) Las capas de liquidación son más valiosas que las capas de DA+consenso (y diría que las capas de ejecución) simplemente debido al hecho de que la capa de liquidación estará asegurada por el activo criptográfico más monetario/similar al dinero, como en el caso de la capa de liquidación más neutral y creíble hoy en día, Ethereum, que está asegurada por ETH. Una capa de DA+consenso tendrá inevitablemente más actividad/volumen que fluya a través de ella, en relación con la capa de liquidación (que solo se utilizará para puentes y resolución de disputas, por lo que ocasionalmente, los encabezados de bloque se publicarán en ella desde la capa de DA+consenso). Sin embargo, el activo de la capa de liquidación seguirá siendo más valioso, aunque la capa de liquidación está “haciendo menos”. Solo tienes que ver TRX frente a ETH; la cadena de bloques de la antigua maneja más volumen y quema más de su token nativo que la de Ethereum, pero se valora en magnitudes inferiores a la ETH.

¿Qué da? Exactamente: Primas monetarias.

En pocas palabras, la prima monetaria es el múltiplo en el que un activo se negocia en relación con sus fundamentales/utilidad fundamental (debido a su “dinero”). El oro es un buen ejemplo: no se utiliza tanto en la economía para los procesos de producción, y sí, también tiene un buen aspecto, pero la mayor parte de su valor proviene de su duro rasgo monetario. Caso en cuestión.

H/T a Polynya para este punto, quién lo dice mejor que yo:

Entonces, ¿dónde nos deja eso?

Esto es lo que creo: la parte más valiosa de la pila es la liquidación, luego la ejecución, y luego DA+consenso, por todas las razones mencionadas anteriormente (por eso no delineo entre DA y consenso).

Mi argumento puede resumirse de la siguiente manera: La capa de liquidación es la más valiosa debido a las primas monetarias, y la ejecución es mucho más valiosa que el DA+consenso porque este último proporciona un servicio homogéneo donde la competencia es feroz, y los costes (y, por tanto, los ingresos para la capa DA+consenso) tenderán a 0 (ligeramente no relacionado, pero esta charla de Peter Thiel es excelente y habla sobre por qué este tipo de negocios no tienen sentido perseguir). Mientras tanto, las capas anteriores (ejecución) pueden crear efectos de red a un ritmo mucho mayor y solidificarlos con liquidez masiva. (¡También están mucho más cerca de los usuarios, y no compiten en tarifas!) Permítame explicarle este punto un poco más. En este momento, las agrupaciones como Optimism y Arbitrum pagan más del 90 % de sus costes (que los usuarios pagan realmente) por DA (este episodio de Bell Curve amplía lo que digo), algo que quieren minimizar. Por lo tanto, podrían cambiar a Celestia para DA (y, por tanto, consenso), reduciendo así drásticamente su coste (y, por lo tanto, sus ingresos) (en este momento, los datos sobre Celestia cuestan centavos por agrupaciones; si Arbitrum escribiera tantos datos como lo hacía hoy a Ethereum para Celestia, solo pagaría unos pocos miles de dólares; Dan Smith ha realizado una buena investigación sobre esto). ¡Pero a los usuarios no les importan los pequeños incrementos de tarifas entre agrupaciones! No me importa si estoy pagando 0,01 USD por una permuta financiera en la acumulación A cuando podría estar pagando 0,007 USD por una permuta financiera en la acumulación B, simplemente porque no cambio tanto, y poner un puente en mis activos es un obstáculo y conlleva riesgos de seguridad. Pero para un desglose, que es, después de todo, una empresa que publica miles de megabytes de datos en la capa DA, estos “incrementos” en el coste importan mucho porque se suman. Básicamente, las agrupaciones son elásticas (muy elásticas). Pero los usuarios de acumulación no lo son, en gran medida.

Conclusión

Desde protocolos de grasa hasta aplicaciones de grasa, modelar la acumulación de valor en el panorama de la cadena de bloques no es un nuevo esfuerzo. La llegada de la modularidad introduce nuevos componentes en el panorama público de la cadena de bloques, así como nuevas dinámicas económicas y de valor. Las cadenas de bloques modulares representan un cambio de paradigma en la pila de cadenas de bloques, desde la creación de una red integrada completa que puede servir a las cuatro funciones de cadena de bloques en la capa base, hasta la creación de redes que utilizan capas especializadas para cumplir estas funciones de forma óptima.

Para reiterar, creo que la capa de liquidación es el componente más valioso de la pila, respaldado por las primas monetarias asociadas con el activo subyacente. Las capas de ejecución siguen muy de cerca. Por el contrario, las capas de DA+consenso, a pesar de proporcionar funciones esenciales, se enfrentan a una creciente competencia y a una disminución del potencial de ingresos debido a su semejanza con las materias primas.

En resumen, el orden de acumulación de valor en la pila modular es el siguiente:

Liquidación > Ejecución > DA+Consenso

#Bybit #TheCryptoArk