Revisión anual de NFT 2024: Descripción general del ecosistema NFT y rendimiento del mercado

Autor invitado: Elsa, directora de investigación de NFTGo

Introducción del autor: Elsa es la jefa de investigación de NFTGo, que es la puerta de entrada n.o 1 impulsada por la información al ecosistema de NFT.

Descripción general del ecosistema NFT

Paisaje NFT

A medida que entramos en 2024, el espacio NFT sigue evolucionando. Podemos observar que la mayoría de las aplicaciones basadas en NFT se reúnen en torno a los siguientes puntos.

Interoperabilidad del metaverso: en 2023, muchas marcas y creadores lanzaron mundos virtuales y NFT patentados, pero permanecieron fragmentados. Para 2024, los ecosistemas multiplataforma podrían lograr identidades digitales unificadas y activos en diferentes metaversos, impulsando experiencias virtuales transferibles en todo el mundo.

Evolución de las NFT para juegos: mientras que el modelo “jugar para ganar” se enfrentó a críticas en 2023, las NFT para juegos evolucionarán en herramientas para la creación, personalización y gobernanza. Los metaversos de juego generados por el usuario aprovechan las NFT para demostrar la propiedad de los activos digitales.

Tokens sociales: las NFT sociales permiten un rápido crecimiento de las redes sociales al establecer canales exclusivos con los creadores. Sin embargo, en 2024, podemos ver un cambio de la especulación de NFT a modelos que comparten ingresos directamente a través de tokens, como DEGEN de Farcaster. Estos consejos pueden proporcionar a los creadores una monetización más sostenible.

Vista General de Mercado

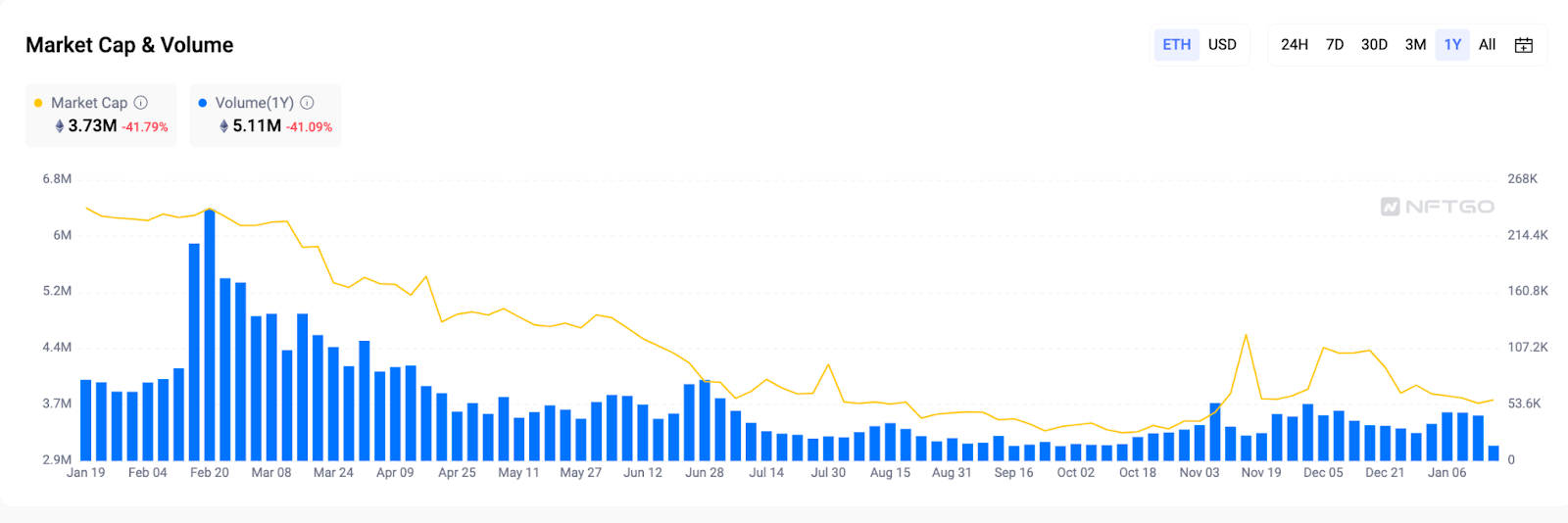

Volumen de capitalización de mercado y operaciones bursátiles: signos de recuperación

Según los datos, es evidente que tanto la capitalización de mercado como el volumen de negociación han disminuido en comparación con el año anterior. La capitalización de mercado experimentó un descenso significativo, que cayó un 41,79 % y alcanzó un mínimo de 3,3 millones de ETH. El 20 de febrero se produjo un pico de actividad comercial, con un volumen diario de operaciones que se disparó hasta un máximo anual de 240 000 ETH. Sin embargo, este impulso no se mantuvo a lo largo del año. Las actualizaciones anticipadas y los lanzamientos de juegos como Legends of the Mara, las nuevas series como Azuki Elementals y DeGods no cumplieron las expectativas de la comunidad, lo que dio lugar a una refrigeración del entusiasmo del mercado. Como resultado, el volumen de negociación se mantuvo a mediados de año. Sin embargo, a partir de noviembre comenzaron a aparecer signos de recuperación.

Índice de fichas azules: dominio continuado de fichas azules

A partir de 2023, el valor esperado de las NFT de chip azul se sometió a un ajuste de aproximadamente el 70 %, lo que indica una supresión general. Sin embargo, hacia finales de 2023, aparecieron algunos signos persistentes de resiliencia, ya que el índice repuntó de su mínimo de 4488 puntos en octubre de 2023 a 5000 puntos para finales de año. Esto puede indicar que sigue existiendo demanda de coleccionables de alta calidad.

De cara al 2024, hay una colección que lidera el mercado alcista de NFT: Pingüinos pudin. El mercado puede oscilar como resultado de especulaciones y estar acompañado de picos temporales de volatilidad.

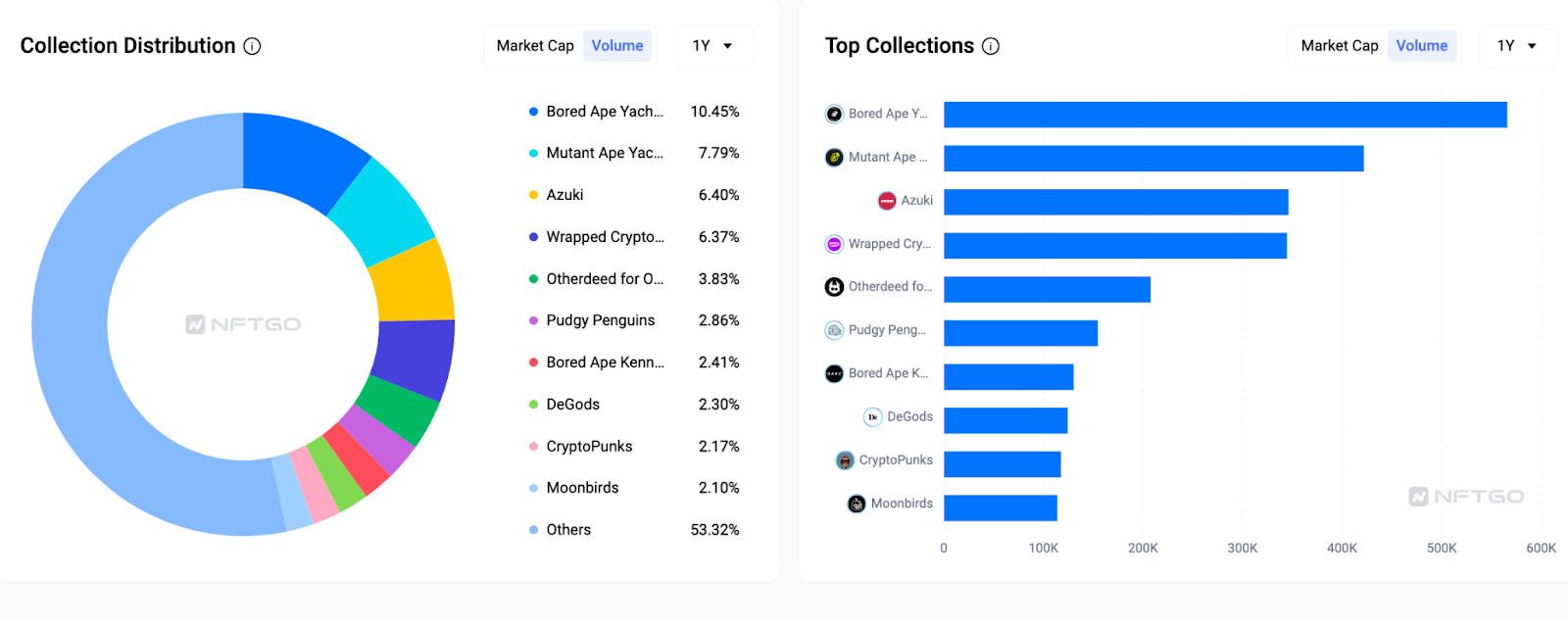

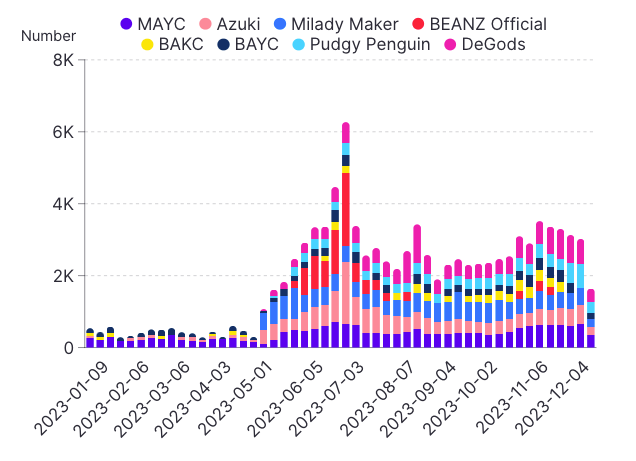

Una profundización en el volumen de negociación de los NFT de 2023 revela que los coleccionables de chip azul siguen dominando el mercado. El Bored Ape Yacht Club (BAYC) por sí solo representó el 10,45 % del volumen total de operaciones, con el Mutant Ape Yacht Club y el Azuki clasificando secondo y tercero, respectivamente. El volumen de operaciones combinado de los nueve principales objetos de cobro representa casi el 50 % de la actividad comercial general. Aunque con frecuencia surgen nuevos objetos de colección, los datos indican que las NFT de chip azul más fiables siguen impulsando la mayor parte de la actividad comercial.

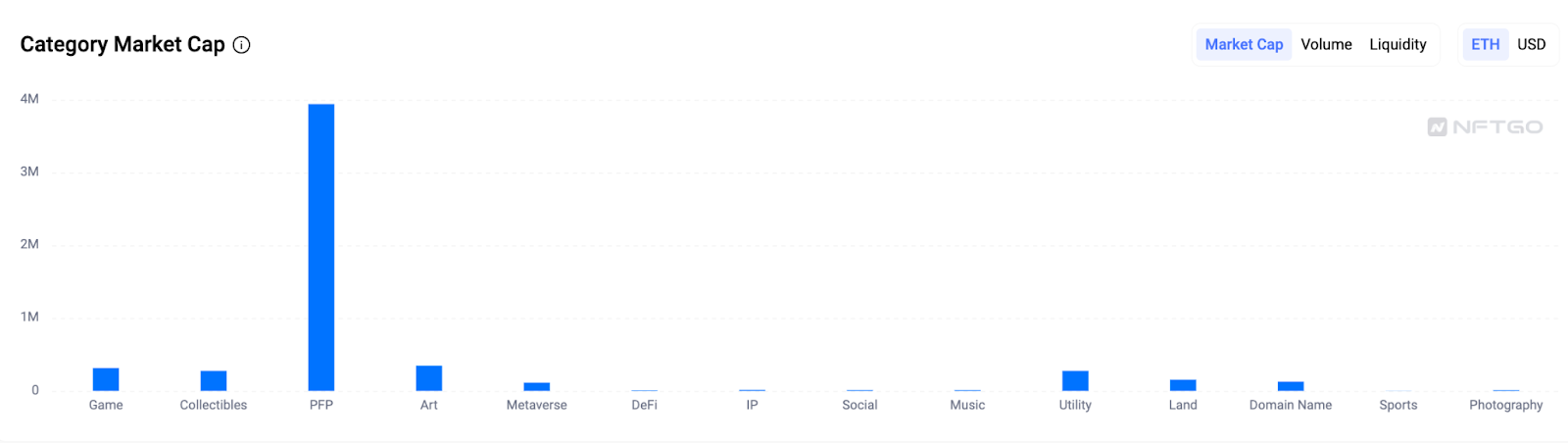

Categorías: el PFP sigue siendo clave para los NFT

El gráfico anterior muestra que el PFP sigue siendo la piedra angular de las aplicaciones de NFT, con un valor de mercado total de aproximadamente 4 millones de ETH. Por el contrario, la categoría de arte supera a los juegos, los objetos coleccionables y la utilidad, aumentando en el espacio de NFT con un valor de mercado cercano a los 500 millones de ETH. Es probable que este aumento esté impulsado por avances significativos en IA, lo que impulsa significativamente el mercado. Además, las categorías de dominio se han vuelto más prominentes en el espacio de NFT desde el año pasado.

PFP seguirá siendo la piedra angular de la industria de NFT, proporcionando una base para varios coleccionables de NFT para ampliar su influencia. Entre los desarrollos destacados se incluyen el lanzamiento de nuevos juegos por parte de Yuga Labs, colecciones y elementos innovadores presentados por Azuki y DeGods, y la colaboración entre Pudgy Penguins y Walmart.

La integración de la tecnología de IA inyecta un nuevo impulso en la industria, promoviendo un aumento en las NFT de vídeo y arte generativo. De cara al 2024, esperamos ver esfuerzos más innovadores para seguir activando el mercado.

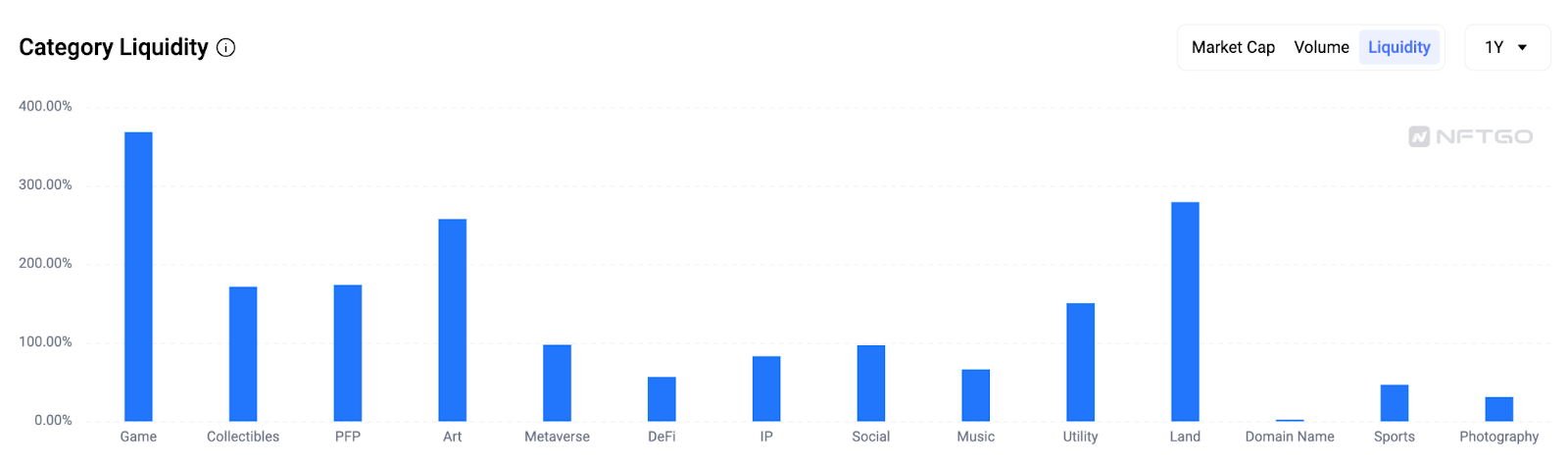

La categoría de juegos tiene la mayor liquidez, habiendo aumentado aproximadamente un 380 %. La emisión de NFT para juegos clásicos como OVERWORLD INCARNA y Pixelmon activa aún más el mercado. La liquidez en las categorías de arte y tierra también es significativa, y ambas superaron el 200 % de otras categorías.

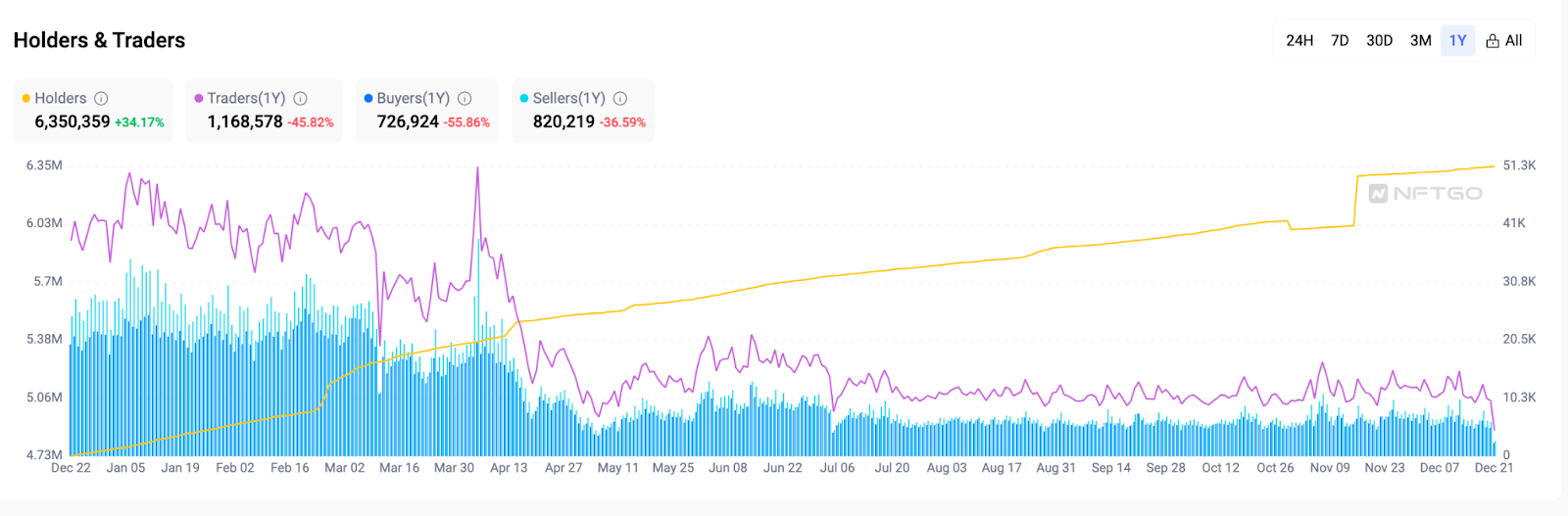

Titulares y comerciantes: desde mercados volátiles hasta mercados estables

A medida que 2023 llegó a su fin, el mercado de los NFT experimentó menos volatilidad en comparación con el año anterior. Los primeros cuatro meses se caracterizaron por un aumento de la actividad. Los datos de NFTGo muestran una disminución de la actividad general del mercado en 2023, mientras que los comerciantes activos cayeron significativamente, un 47,51 % menos que en 2022. A pesar de esta disminución de la actividad comercial, el número de titulares de NFT experimentó un crecimiento significativo, que aumentó en 132,44 respecto al año anterior y alcanzó un total de 6,42 millones.

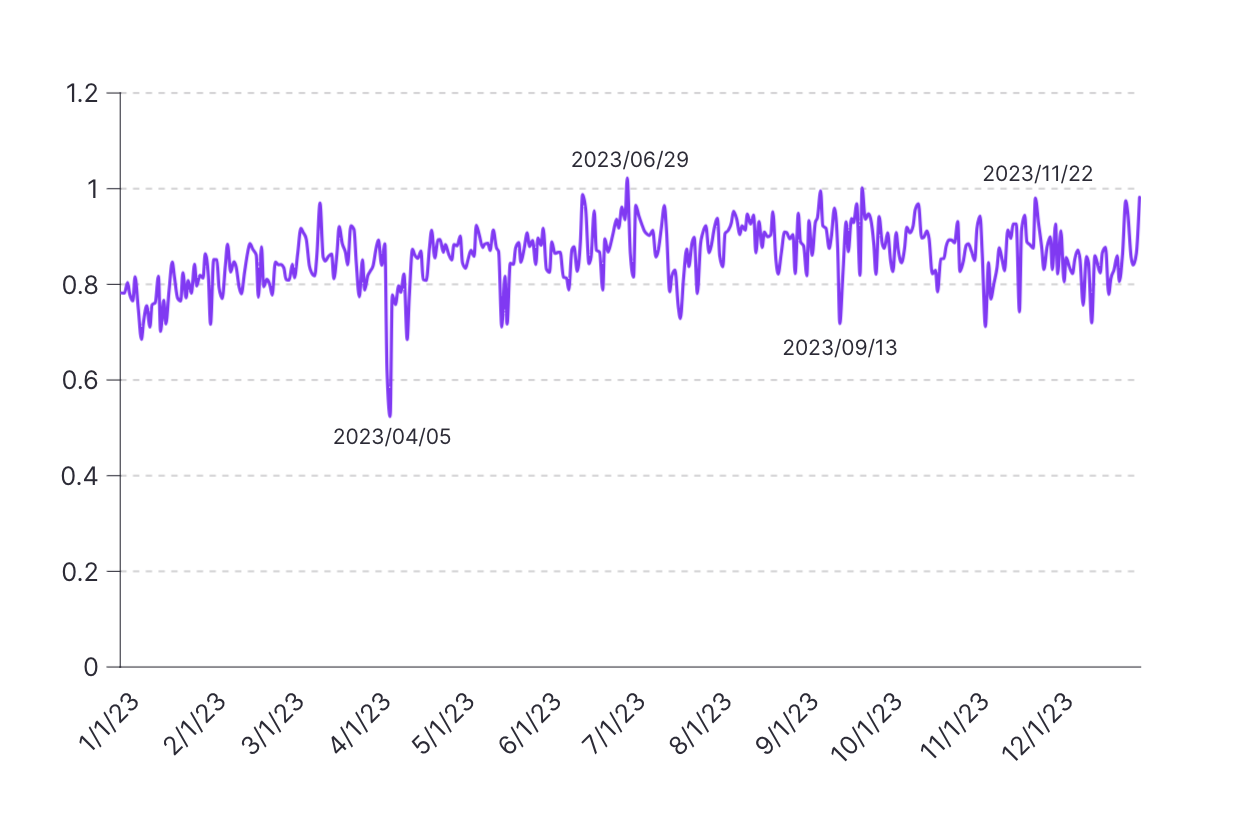

Los datos anteriores muestran que la relación entre compradores diarios y vendedores en 2023 osciló entre 0,52 y 1,02, con una media general de 0,85, lo que indica un mercado relativamente equilibrado entre compradores y vendedores. Septiembre tuvo la proporción media mensual más alta (0,92), lo que indica el próximo "Uptober".

Mercado NFT — Desenfoque frente a OpenSea: ¿Quién gana?

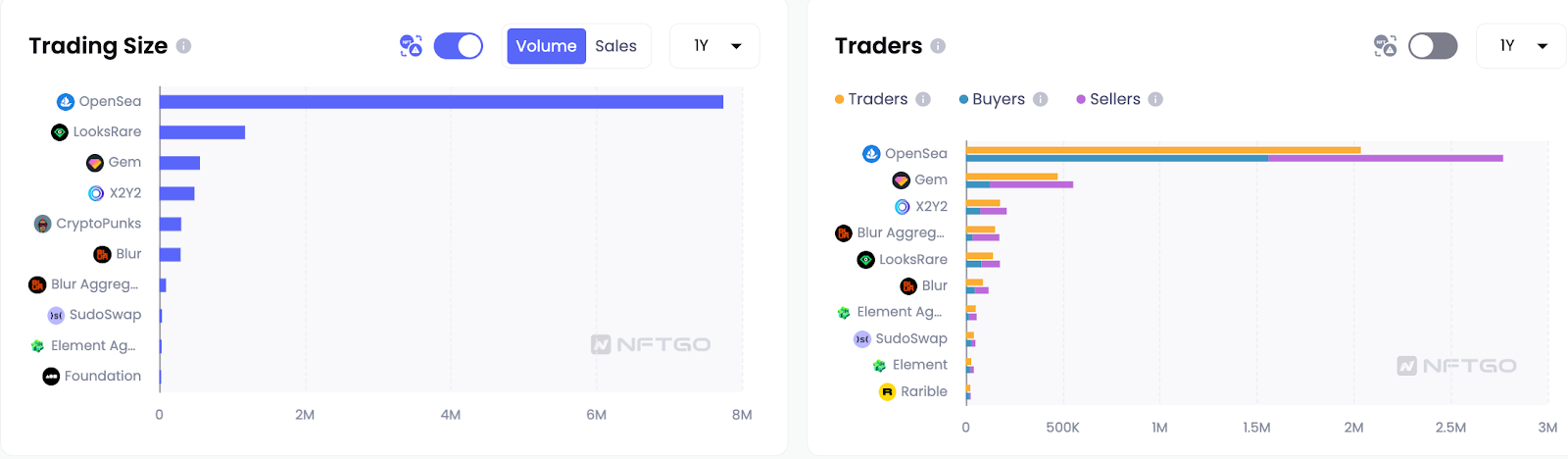

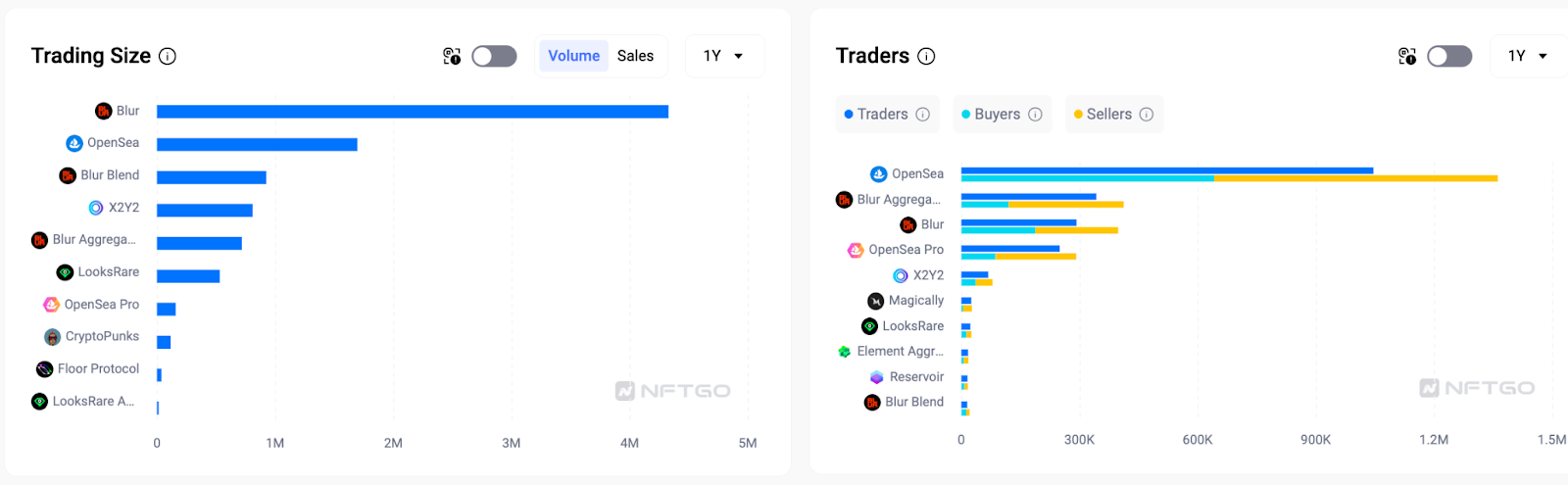

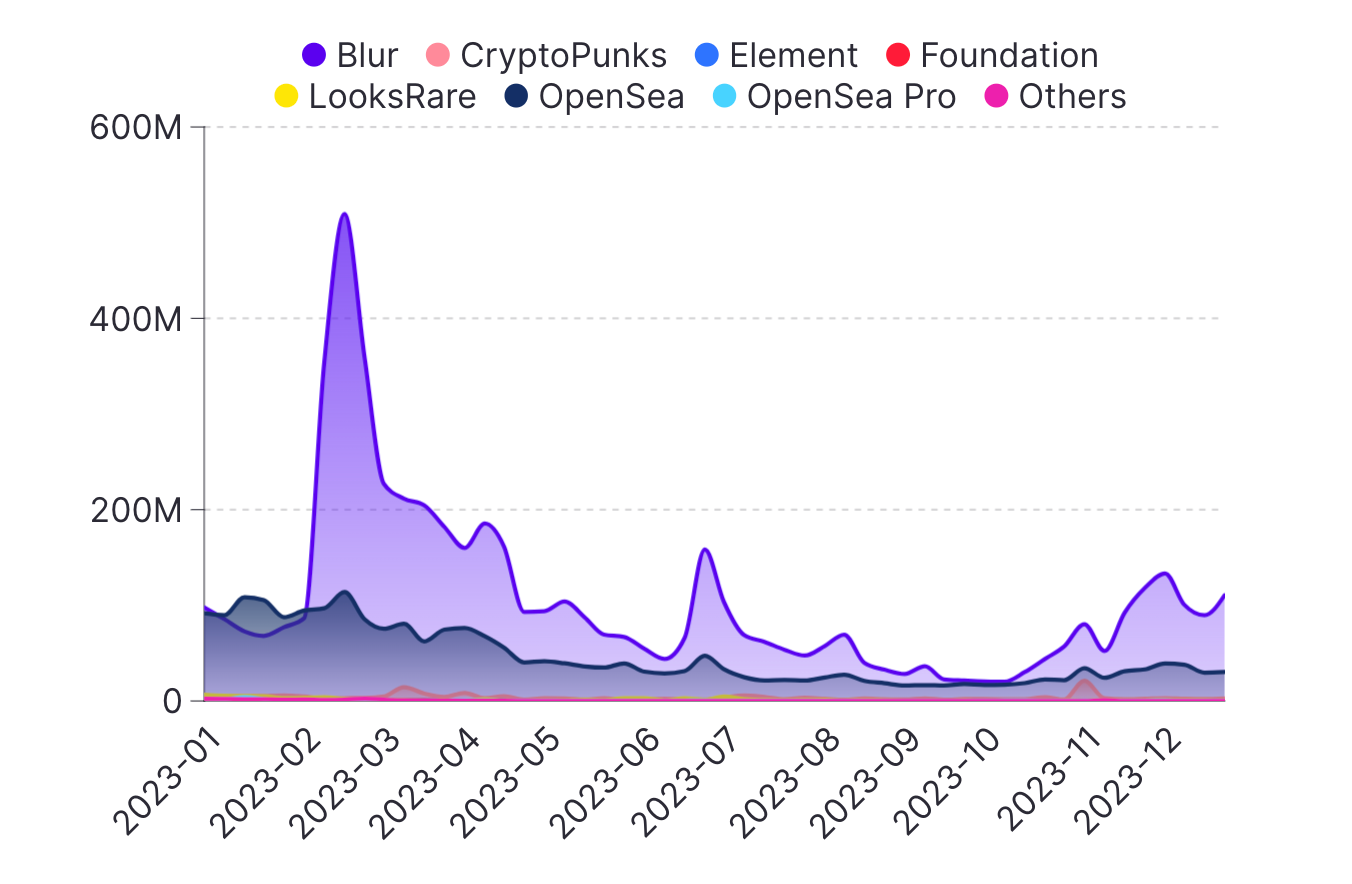

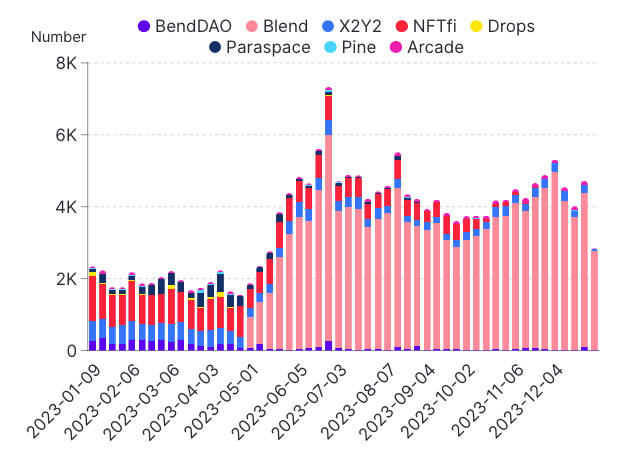

En 2022, OpenSea dominó el mercado con un volumen de negociación de 7,74 millones de ETH, seis veces superior al de su próximo competidor. Sin embargo, Blur, un recién llegado, experimentó un crecimiento explosivo del tráfico después de su lanzamiento en octubre de 2022, superando el volumen diario de comercio de OpenSea en diciembre.

Este crecimiento continuó de forma más constante en 2023, con Blur acumulando un volumen total de operaciones de 4,33 millones de ETH, 2,5 veces el de 1,7 millones de ETH de OpenSea. Sin embargo, OpenSea mantuvo su liderazgo en términos de volumen de ventas con 7,9 millones, en comparación con los 4,1 millones de Blur. Esto sugiere un valor medio de transacción más alto en Blur.

Blur ha tenido 292.000 comerciantes activos el mes pasado, incluidos 187.000 compradores y 210.000 vendedores. OpenSea contaba con un total de 642 000 compradores y 719 000 vendedores, pero Blur atrae a más comerciantes de ballenas de alto valor.

Los factores clave que contribuyen al crecimiento de Blur incluyen sus tarifas de plataforma cero, incentivos de token y características para comerciantes profesionales, como compras a granel. Los comerciantes están más inclinados hacia los mercados con características como el comercio multicadena, la mayor liquidez y seguridad.

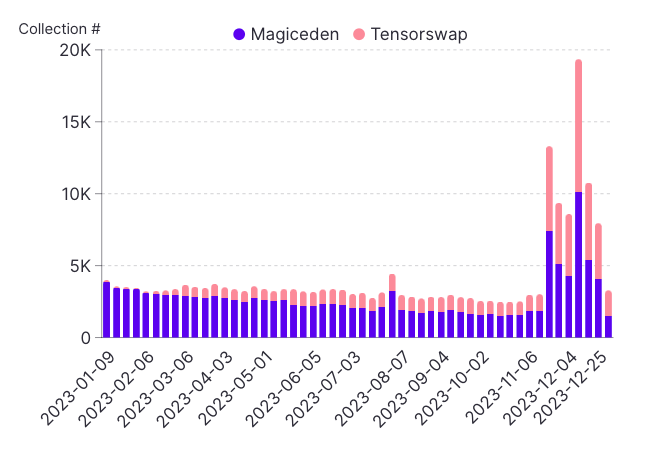

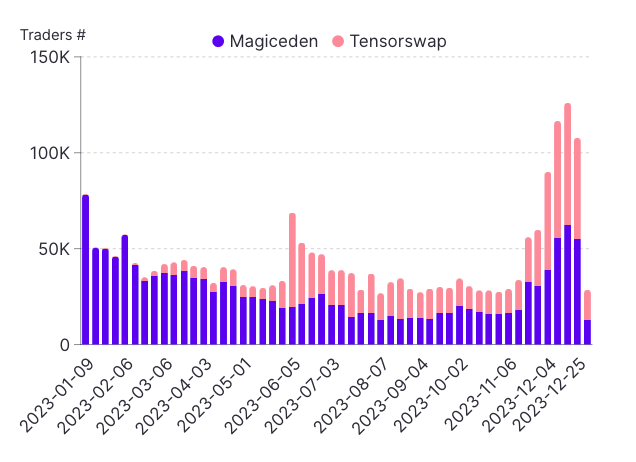

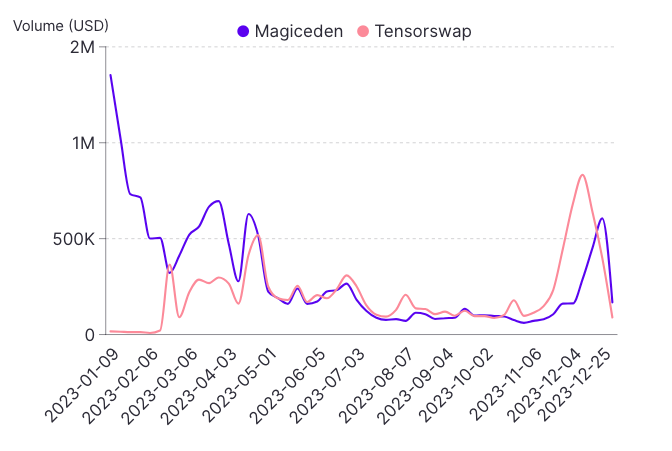

Solana y BTC — Mercados emergentes en 2024

El volumen total de comercio y el número de comerciantes han aumentado significativamente en 2023, lo que indica un creciente interés en las NFT de Solana. El volumen total de operaciones entre los dos mercados aumentó de aproximadamente 1,5 millones de dólares a principios de enero a más de 11 millones de dólares a finales de diciembre. El número de comerciantes semanales activos aumentó de 80.000 a más de 110.000 durante el mismo periodo.

El número de colecciones únicas negociadas semanalmente aumentó de alrededor de 5000 en enero a más de 15 000 en diciembre, lo que indica una creciente diversidad de NFT negociadas en Solana.

Por otro lado, el número de comerciantes activos de NFT en Solana aumentó en 2023, y el total de comerciantes semanales en Magic Eden y TensorSwap se triplicó más del triple de enero a diciembre y superó los 100 000 en diciembre.

El tamaño medio semanal de las transacciones disminuyó a lo largo del año, de aproximadamente 850 USD en enero a 550 USD en diciembre, y el tamaño medio de las transacciones de Magic Eden fue sistemáticamente mayor que el de TensorSwap.

Aunque Magic Eden representó la mayoría del volumen de comercio y los comerciantes, TensorSwap experimentó un crecimiento en el Q4 de 2023. La cuota de Magic Eden en el volumen total de operaciones semanales disminuyó del 90% en el primer trimestre al 60% en el cuarto trimestre, mientras que la cuota de TensorSwap aumentó del 10% al 40%. Esto indica un aumento de la competencia entre los dos mercados.

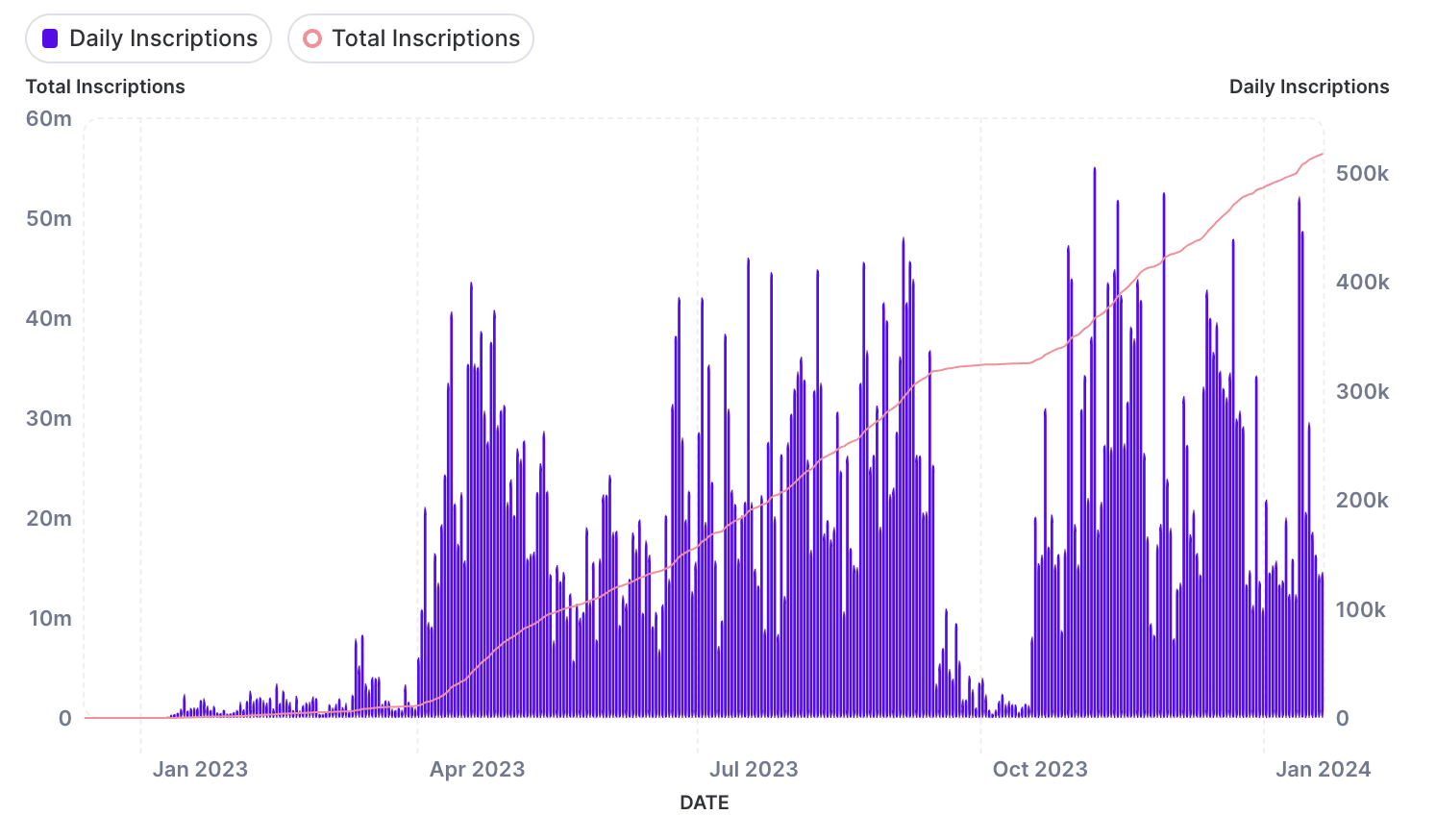

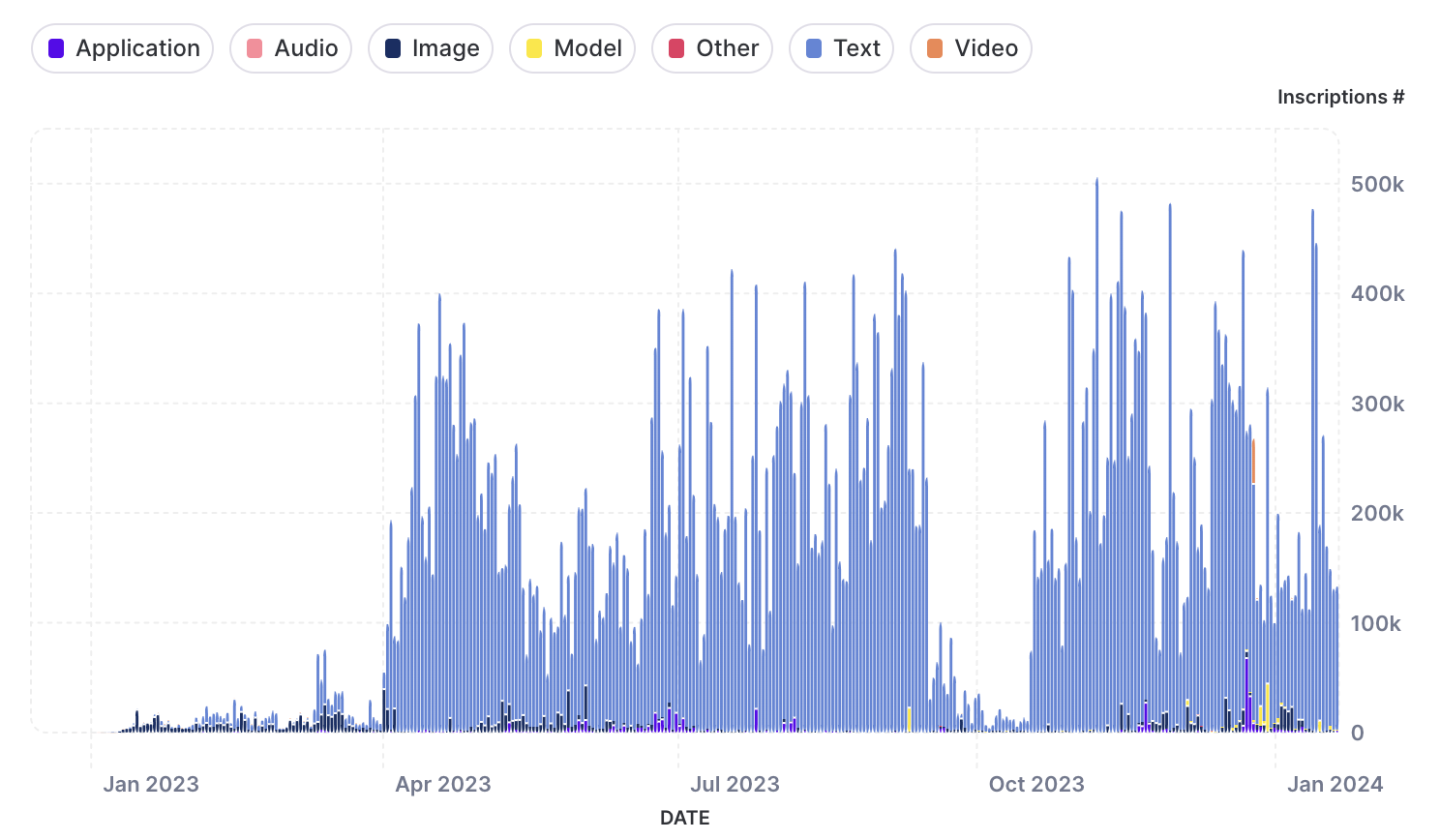

En 2023, Ordinals alteró la industria con conceptos de inscripción innovadores, que llamaron la atención de todos los inversores. Desde enero de 2024, el número total de inscripciones ha superado los 56 millones. Como se muestra anteriormente, de abril a septiembre de 2023, hubo un periodo de crecimiento significativo, ya que la mayoría de los mercados comenzaron a apoyar a Ordinals y el estándar de token BRC-20. Aunque el número de inscripciones diarias disminuyó temporalmente en octubre, una serie de condiciones favorables del mercado, como el lanzamiento del Brc20-swap de UniSat, contribuyó a la recuperación.

Tipos de ordinarias. Fuente: Análisis de dunas

Inicialmente, Ordinals se utilizaba principalmente para imágenes. Sin embargo, con el desarrollo del mercado y la introducción de BRC-20, la falta de restricciones de formato de archivo en Ordinals hizo posible incrustar archivos JSON (principalmente formatos de texto) en BTC. Con la ayuda de un indexador, BRC-20 puede replicar la funcionalidad de forma similar a ERC-20, incluida la menta y la transferencia de activos. Este progreso ha hecho que el texto sea el tipo más popular de ordinales, ya que representa casi el 90 % de las inscripciones diarias. Cabe destacar que el número de inscripciones de texto excedió periódicamente las 400 000.

El desarrollo del mercado está estrechamente relacionado con el progreso de Ordinal. UniSat marca un hito importante en este desarrollo. Con el tiempo, las principales bolsas como Bybit comenzaron a enumerar el token $ORDI, lo que aumentó significativamente el volumen de operaciones. A fecha de enero de 2024, se han ejecutado más de 1800 millones de USD en transacciones, lo que destaca el fuerte crecimiento de Ordinals y su creciente aceptación en el mercado.

Relación NFT/ETH: resiliencia única del mercado NFT

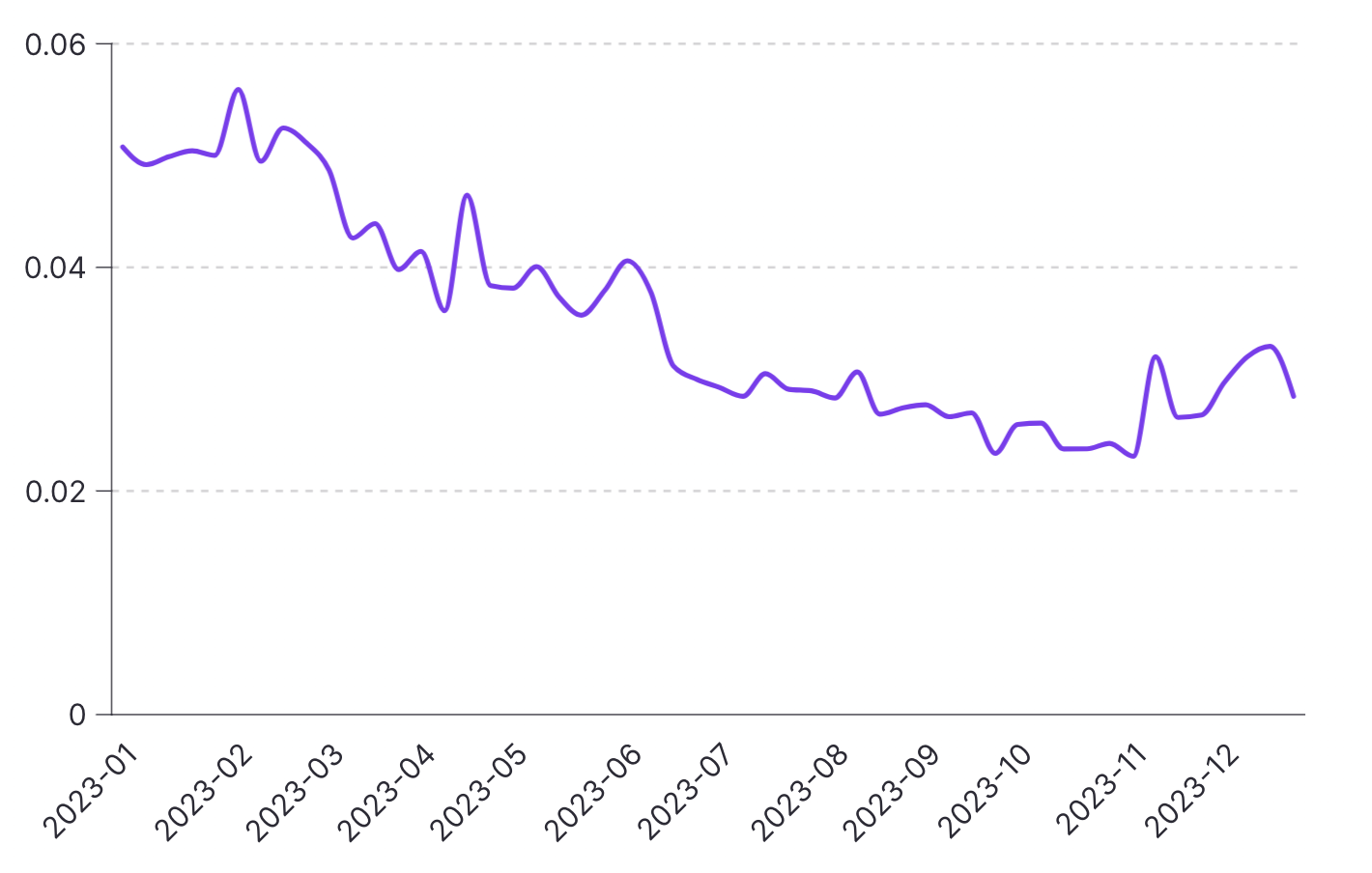

Desde principios de 2023, Ethereum ha estado en mínimos históricos y el precio mínimo de las NFT se ha mantenido relativamente bajo. Cabe destacar que la ratio alcanzó su máximo en febrero, coincidiendo con el precio más bajo de Ethereum de 1429 USD durante el año. Esto indica que, aunque existe una correlación general entre el mercado de NFT y el mercado de Ethereum, el espacio de NFT demuestra su estabilidad única.

A lo largo de 2023, la relación de valor de mercado de NFT/ETH mostró una tendencia a la baja, que disminuyó de aproximadamente 0,06 a menos de 0,04.

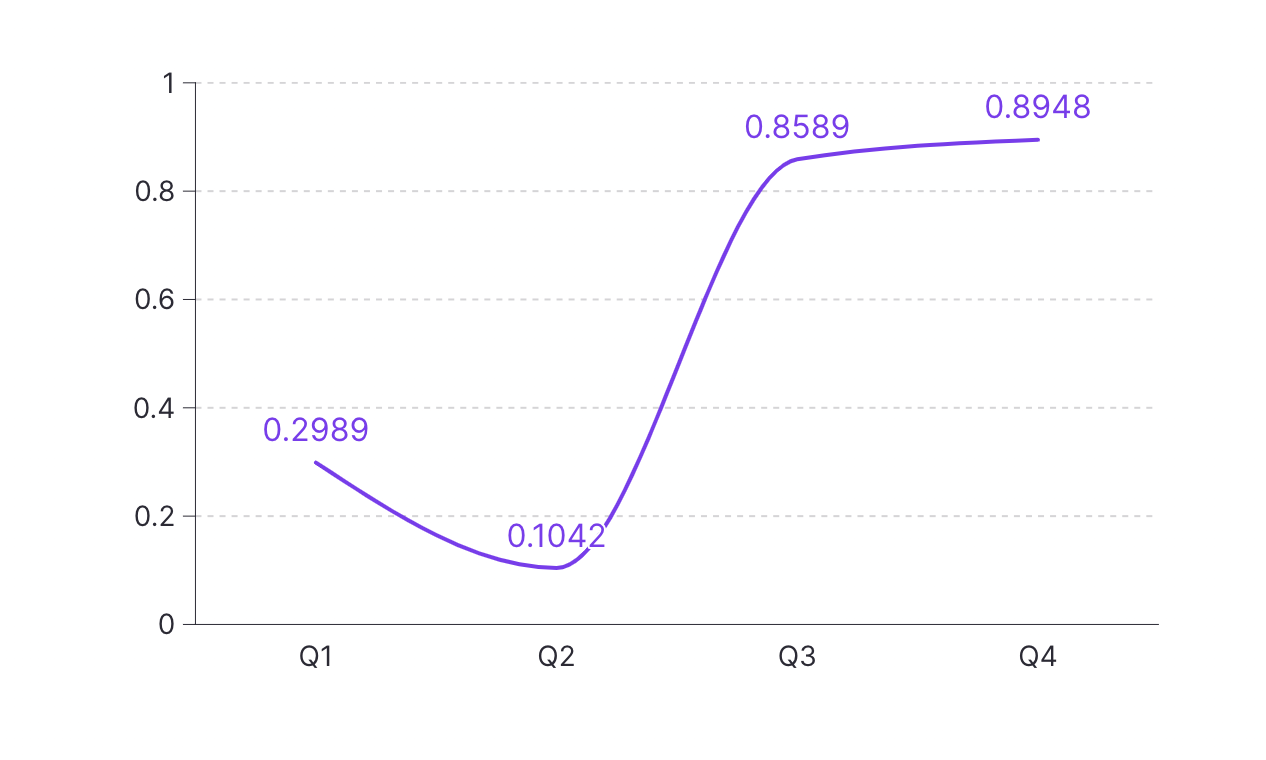

En resumen, el coeficiente de correlación entre los dos mercados en 2023 fue de aproximadamente 0,6. Se produjeron correlaciones más bajas en el Q1 y Q2, cuando el mercado del Ethereum estuvo inactivo. En el tercer y Q4 Q3 de 2023, el coeficiente de correlación se mantuvo estable, por encima de 0,8, lo que indica que las NFT también tienden a mostrar un volumen de negociación fuerte en un mercado de Ethereum más activo.

Tendencias NFTFi: DeGods y MAYC más estables

En 2023, el depósito medio semanal de NFT fue de alrededor de 3500, a veces superior a 5000. Los 10 principales objetos de cobro representaron un promedio del 30 al 40% de los depósitos. DeGods y Mutant Ape Yacht Club fueron las colecciones de depósitos más estables durante 2023. Azuki también se clasificó entre los cinco primeros en la mayoría de las semanas.

A finales de junio, los depósitos aumentaron debido al aumento de la volatilidad en el mercado criptográfico. Si el crecimiento continúa a la tasa de 2023, podemos esperar que los depósitos semanales promedio oscilen entre 4000 y 5000 en 2024. Algunos picos potenciales pueden llegar a más de 6000 depósitos por semana. Es probable que las NFT con chip azul continúen siendo la opción de depósito preferida.

SocialFi: tendencia hacia la estabilidad después de la sobreexpectación

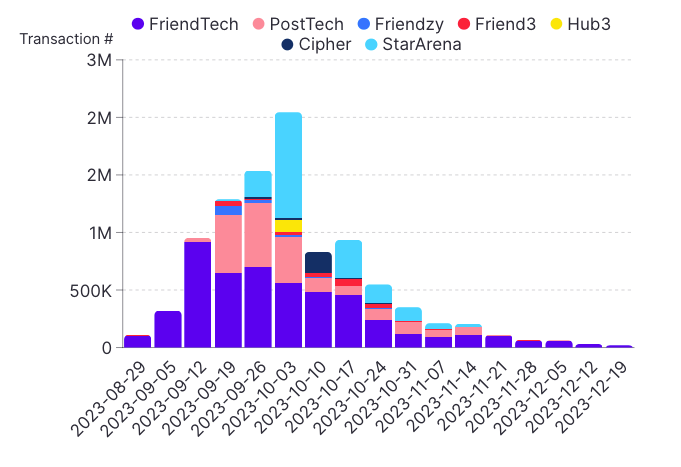

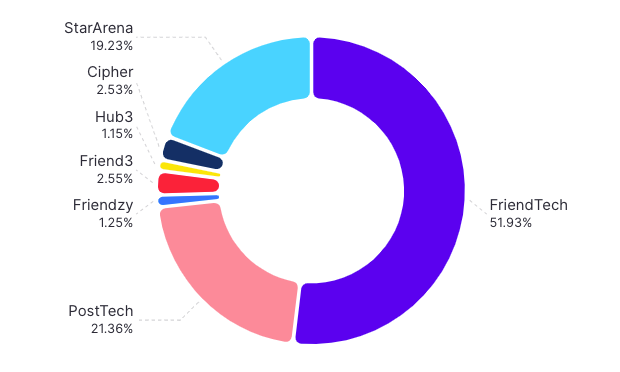

Los datos de volumen de operaciones para 2023 muestran un ecosistema activo y creciente en múltiples plataformas. El volumen de operaciones diarias fluctuó entre 10 000 y 200 000 a lo largo del año, y el mayor volumen se produjo en septiembre, impulsado por actividades en plataformas como Friendzy, StarArena y Hub3.

Aunque plataformas como friend.tech y PostTech mantuvieron niveles de negociación semanales relativamente estables, los recién llegados como Hub3 y StarArena vieron más volatilidad debido al aumento de la adopción.

En cuanto a las tendencias de 2024, esperamos que el volumen de negociación continúe aumentando gradualmente en las plataformas existentes y emergentes. A medida que este campo madura, anticipamos que las plataformas SocialFi experimentarán un crecimiento del 10-25 % en los niveles de volumen de negociación anual.

#Bybit #TheCryptoArk