Cómo protegerse con Opciones de criptomonedas para maximizar las ganancias ante la inestabilidad del BTC

Parte 1 Aspectos básicos

¿Quieres ampliar tu cartera de inversiones o prefieres crear un fondo para imprevistos? ¡Tenemos lo que necesitas! En este artículo aprenderás a usar Opciones para aumentar al máximo tus beneficios en mercados inestables. Tenemos soluciones para todos los gustos, desde estrategias básicas hasta otras más avanzadas. Pero antes de entrar en materia, hay dos cosas sobre Opciones que seguro que no sabías:

El trading de Opciones, tal y como lo conocemos hoy, se remonta al filósofo Aristóteles, que detalló la primera opción de compra (sobre una cosecha de aceite de oliva) en el siglo VI antes de Cristo.

Las Opciones sobre acciones se han hecho tan populares que se espera que superen en volumen al trading sobre acciones en 2023.

Veamos ahora las estrategias más básicas.

Lo primero y más importante: Los contratos de Opciones son derivados. Esto significa que están vinculados a un activo subyacente, como una acción, una materia prima o una criptomoneda.

Las Opciones siempre tienen un precio acordado (conocido comoprecio de ejercicio) al que el comprador obtendrá una exposición larga o corta al activo subyacente. También tienen una fecha de vencimiento predeterminada (fecha de caducidad).

Hay dos tipos de Opciones: Opciones de compra (compras) y Opciones de venta (ventas).

→ Una opción de compra ofrece al comprador y al vendedor una exposición larga y corta por encima del precio de ejercicio, respectivamente.

Más información: Opción de compra: Una forma rentable de ganar con tus activos

→ Una opción de venta ofrece al comprador y al vendedor una exposición corta y larga por debajo del precio de ejercicio, respectivamente.

Más información:Opciones de venta: Gestiona de forma eficaz el riesgo asociado a los precios con esta herramienta

Como son muy versátiles, puedes utilizar las Opciones de venta y de compra por separado o combinarlas para crear estrategias de Opciones complejas. En definitiva, el objetivo final de todas las estrategias es el mismo: beneficiarse de las condiciones del mercado.

El comprador de Opciones (a veces llamado titular) siempre paga una comisión (prima de la opción) al vendedor (o emisor). Esta cantidad indica la cantidad máxima de dinero que el comprador puede perder, y el máximo que el vendedor puede ganar, de la operación en particular.

Al hacer trading con Opciones, hay tres formas de describir un precio de ejercicio:

At-the-money (ATM): El precio del activo subyacente es el mismo que el precio de ejercicio.

In-the-money (ITM): Describe un precio de ejercicio en una posición favorable al activo subyacente. Una opción de compra es ITM cuando está por debajo del subyacente, y una opción de venta es ITM cuando está por encima del subyacente.

Out-of-the-money (OTM): Cuando una oferta se encuentra en una posición desfavorable. Una opción de compra es OTM por encima del activo subyacente; una opción de venta, por debajo del subyacente.

¿Qué es el trading de criptomonedas?

Aunque puedan parecer complicadas, las Opciones son una de las estrategias de inversión más comunes para que los traders cubran sus posiciones existentes y apuesten por el movimiento del mercado para obtener beneficios. Una opción de criptomonedas es un contrato que te ofrece la posibilidad de comprar o vender un activo a un precio específico en un plazo determinado o en una fecha de vencimiento concreta, dependiendo del tipo de contrato elegido.

"Trading de opciones de criptomonedas" hace referencia a los contratos de Opciones diseñados específicamente para las criptomonedas. Al igual que las Opciones sobre acciones, las Opciones sobre criptomonedas están en auge, ya que más traders minoristas recurren a las Opciones como instrumento de cobertura en medio del mercado bajista. Básicamente, las criptomonedas comparten las mismas funciones que las Opciones sobre acciones, pero tienen muchas más ventajas.

A diferencia de las Opciones sobre acciones, las Opciones sobre criptomonedas no requieren que compres o vendas el activo subyacente si una opción vence ITM. En cambio, tu cuenta de trading recibirá un crédito o débito igual a la diferencia en efectivo entre el precio de ejercicio y el precio de liquidación de la Opción.

Si se elimina el inconveniente de la propiedad física, podrás centrarte en lo que es verdaderamente importante: ganar dinero.

Más información: Opciones de criptomonedas: Por qué deberían formar parte de tu cartera

¿Por qué los traders de futuros diversifican sus carteras con Opciones para aumentar la rentabilidad?

En 2021, el trading de Opciones alcanzó los 62.58 mil millones de contratos después de haber conseguido infinidad de éxitos con las Opciones en todo el mundo.

Los precios de las acciones de GME y AMC subieron, y varios fondos de cobertura de Wall Street abrieron importantes posiciones cortas en GME y AMC en previsión de que los precios de las acciones bajaran.

Los traders minoristas intuyeron que si las acciones subían, las instituciones se verían obligadas a recomprar acciones, lo que haría subir aún más los precios.

Para aprovechar esta situación, compraron Opciones de compra OTM lejanas y pagaron pequeñas primas por adelantado. Gracias al apalancamiento, los traders minoristas multiplicaron su poder de compra y consiguieron acceder a un volumen de acciones mucho mayor que si lo hubieran comprado directamente. Como se había previsto, las acciones se dispararon, y las Opciones de compra aumentaron su valor exponencialmente y generaron enormes beneficios para los traders minoristas.

A partir de esta experiencia, los traders de futuros consideran que las Opciones son un componente clave de sus carteras de inversión.

¿Pueden las Opciones de criptomonedas realmente ayudar a aumentar las ganancias?

Si aprendes a utilizarlas en tu beneficio, las Opciones de criptomonedas pueden ayudarte a maximizar tus ganancias. Te explicamos cómo puedes sacar partido de las Opciones:

Cobertura para reducir los riesgos de mercado

Las Opciones son ideales para proteger una cartera subyacente contra los riesgos e incertidumbres del mercado.

Si tienes un activo subyacente, puedes utilizar una opción Long Put o un diferencial de venta para evitar las pérdidas. Si no tienes activos subyacentes, puedes usar una opción Long Call o un diferencial de compra para conseguir la misma protección en un mercado alcista.

Lo mejor de las Opciones es que puedes elegir una fecha de vencimiento para proteger tu cartera durante un día, o semanas, o incluso meses en el futuro.

Aprovecha tu capital

Con las Opciones, solo necesitas un poco de capital para conseguir importantes beneficios.

Cuando compras una opción, puedes acceder a una gran cantidad del activo subyacente por un pequeño depósito inicial. Gracias al apalancamiento, puedes multiplicar varias veces el poder adquisitivo de tu capital.

Riesgo limitado, ventajas ilimitadas

Todos los traders sueñan con conseguir su primer "10-bagger" (un retorno de la inversión superior al 1.000%). La mejor forma de conseguirlo es a través de las Opciones.

Todas las Opciones largas tienen un riesgo limitado y un potencial de beneficio significativo (a veces ilimitado). Veamos un ejemplo: recuerda el primer impulso alcista del mercado de criptomonedas de 2021. Algunas monedas/tokens registraron un crecimiento de entre 10 y 20 veces, y un pequeño número se disparó a más de 100 veces su valor original en solo unos meses.

Ahora, imagina aprovechar esta acción del precio en las Opciones, sabiendo que lo máximo que puedes perder es la prima... y que si hablamos de ganancias, no hay límites. Suena bien, ¿verdad? Eso es lo bueno de las Opciones.

Descubre cómo pueden afectarte los mercados alcistas: Mercados alcistas y bajistas: ¿En qué se diferencian?

¿Cómo funcionan las Opciones de criptomonedas?

Aunque las Opciones de criptomonedas se comportan como otras Opciones, son más fáciles de usar. Pero, ¿eso qué significa? Que no cunda el pánico. Sigue leyendo.

Como las Opciones de criptomonedas de Bybit se liquidan en efectivo, obtienes tus ganancias en cuanto la Opción vence, lo que te permite aprovechar otra oportunidad de inmediato. Esto hace que las Opciones de criptomonedas sean la opción perfecta para invertir y protegerse.

Otra ventaja es que no tienen un tamaño de contrato fijo, por lo que puedes arriesgar lo que quieras.

Además, las Opciones de criptomonedas de Bybit se liquidan en USDC para garantizar la seguridad y la flexibilidad. En los siguientes ejemplos, verás cómo funciona este sistema en la práctica.

Diferencial de compra en un mercado alcista

Diagrama de pago del diferencial de compra en un mercado alcista

Un diferencial de compra en un mercado alcista es una forma eficaz de obtener beneficios en un mercado alcista sin gastar todo el capital.

La configuración de la estrategia implica la compra de una opción de compra (normalmente OTM) y la venta de una opción de compra a un precio de ejercicio superior con la misma fecha de vencimiento.

Como estás comprando el strike más cercano al activo subyacente, el trade tiene un coste neto, que es lo máximo que puedes perder.

A continuación puedes ver un ejemplo del diferencial de compra alcista:

El precio de BTC subyacente es de $30,000:

Compra un call de $31,000 de BTC por $600

Vende un call de $33,000 de BTC y recibe una prima de $150

El trade tiene un precio neto de $450 (prima pagada de $600 - prima recibida de $150)

El punto de equilibrio es de $31,450 (strike inferior + precio neto). El beneficio potencial máximo de $1,550 se produce si la opción de compra de $33,000 vence como ITM ($33,000 - $31,000 - $450).

El peor de los casos es cuando el precio de liquidación es igual o inferior a $31,000. En este caso, ambas opciones de compra expiran sin valor, y pierdes la prima neta de $450 que has pagado.

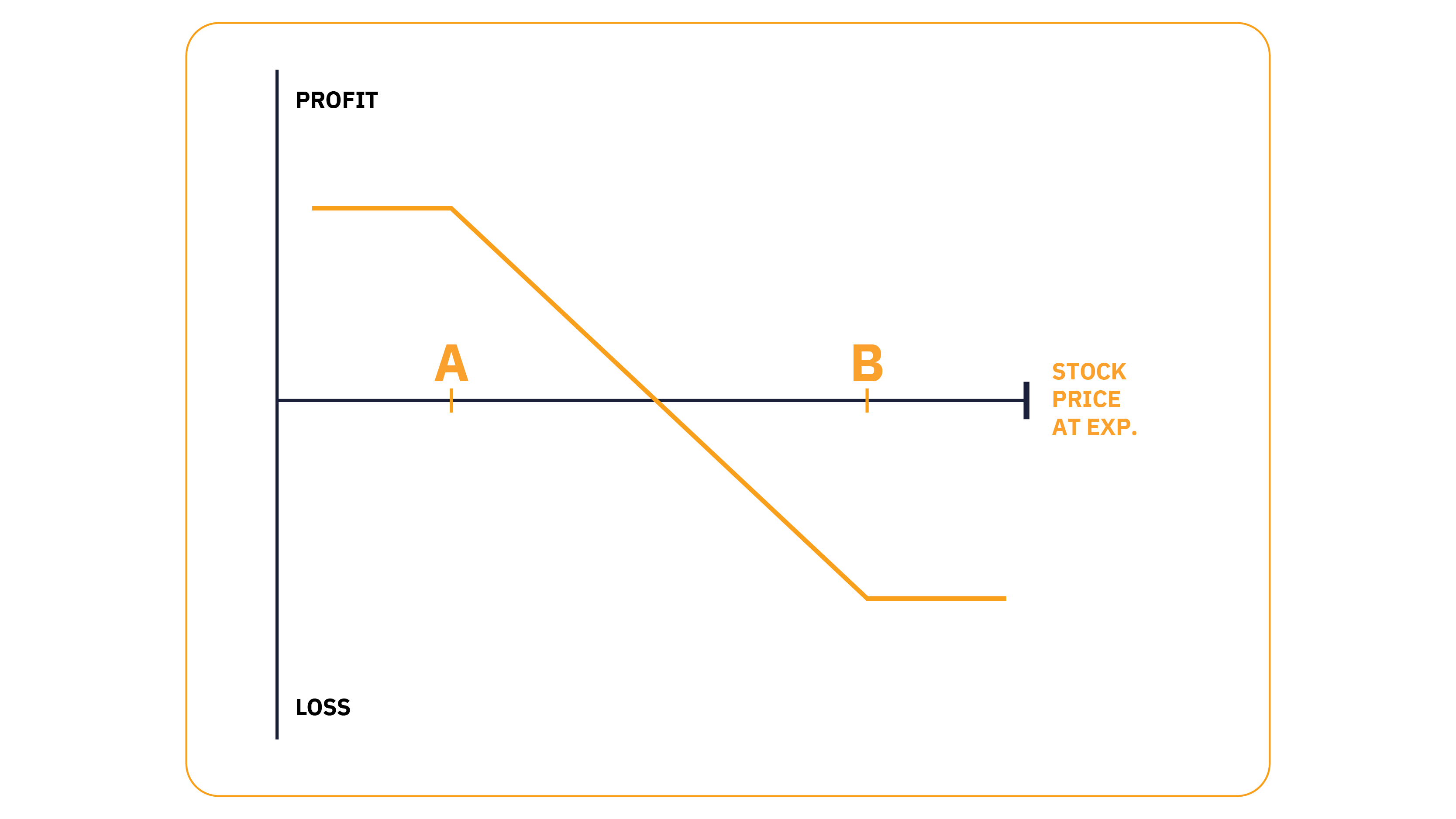

Diferencial de venta en un mercado bajista

Diagrama de pago del diferencial de venta en un mercado bajista

El diferencial de venta en un mercado bajista es lo mismo que el diferencial de compra en un mercado alcista, y ofrece ganancias de bajo riesgo en un mercado bajista.

Para configurar el diferencial de venta en un mercado bajista, se compra una opción de venta (normalmente OTM) y se vende una opción de venta a un precio inferior con la misma fecha de caducidad.

Al igual que el diferencial de compra en un mercado alcista, compras el strike más cercano al activo subyacente, por lo que el trade tiene un coste neto.

Por ejemplo:

El precio de BTC subyacente es de $30,000:

Compra un put de $29,000 de BTC por $600

Vende un put de $27,000 de BTC y recibe una prima de $150

El coste es un precio neto de $450 (prima pagada de $600 - prima recibida de $150), que es también el importe máximo que puedes perder.

El punto de equilibrio es de $28,550 (strike inferior - precio neto). El beneficio máximo de $1,550 se produce si el strike vence como ITM ($29,000 - $27,000 - $450).

Perderás la cantidad máxima posible si ambos strikes vencen como OTM con valor nulo. En el ejemplo anterior, pierdes la inversión de $450.

Más información:Diferencial de venta en un mercado alcista:Una excelente manera de beneficiarse del paso del tiempo

Opciones de compra(Calls)

Las opciones de compra son contratos que atribuyen a su propietario el derecho (pero no la obligación) de comprar una cantidad específica de un activo subyacente a un precio preestablecido, en una fecha determinada o antes (conocida como fecha de vencimiento).

Opciones de venta(Puts)

Las opciones de venta son contratos que atribuyen a su comprador el derecho (pero no la obligación) de vender una cantidad específica de un activo subyacente a un precio preestablecido dentro de un plazo determinado.

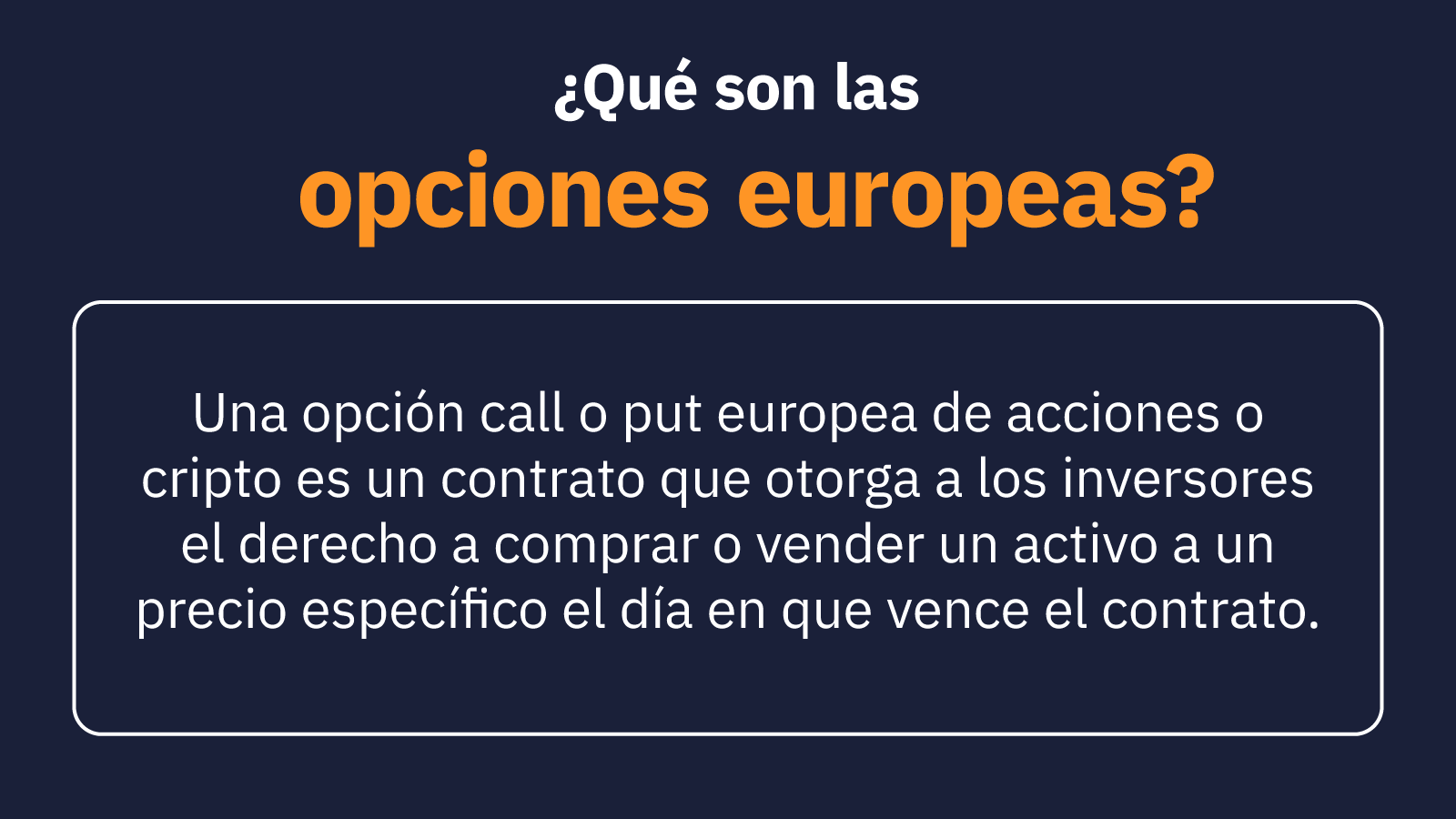

¿Qué son las Opciones europeas?

Una opción europea de compra y venta de acciones o criptomonedas es un contrato que da a los inversores el derecho a comprar o vender un activo a un precio específico el día en que vence el contrato.

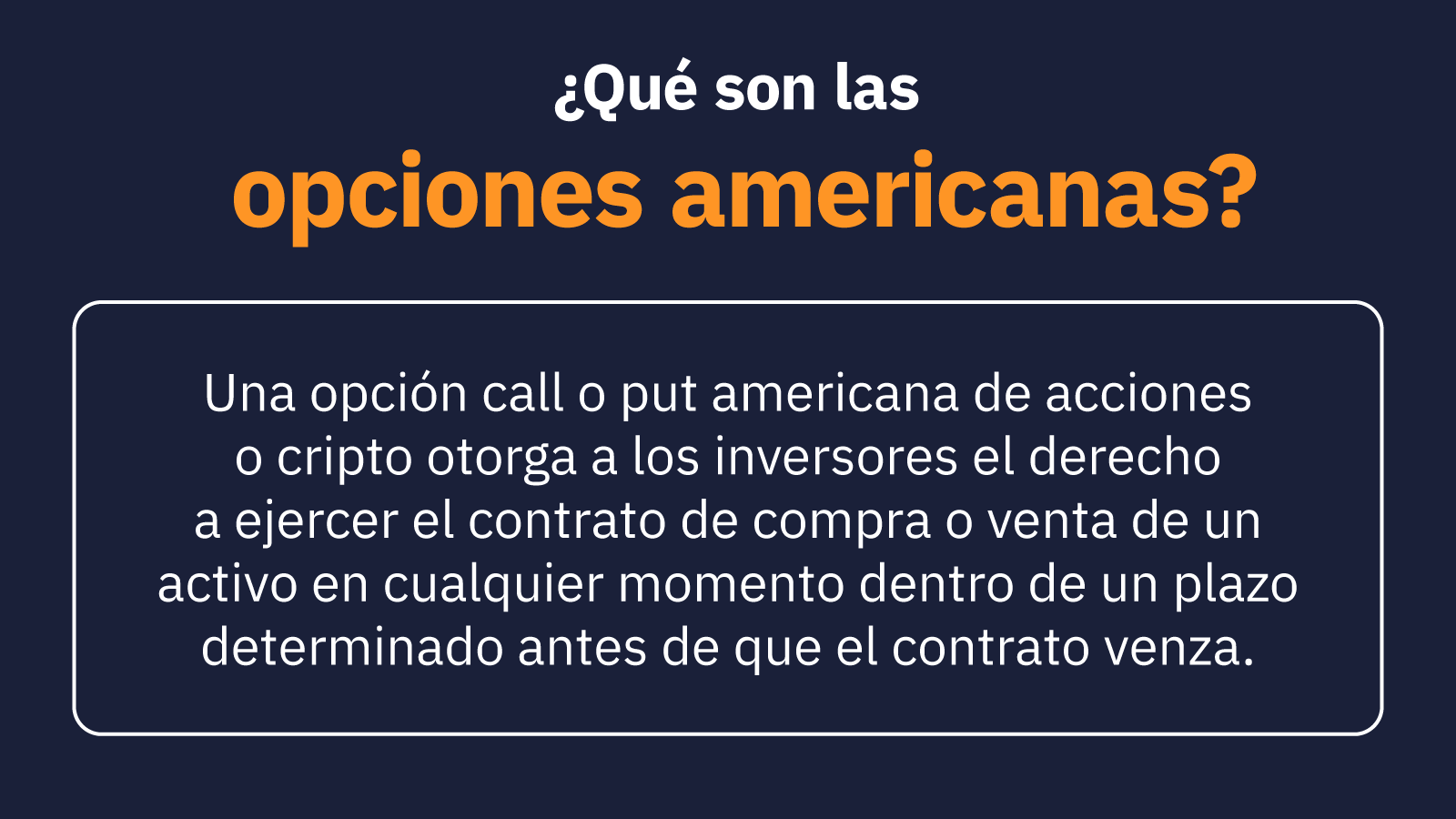

¿Qué son las Opciones americanas?

Una opción de compra y venta de acciones o criptomonedas americanas da a los inversores el derecho a ejecutar el contrato para comprar o vender un activo en cualquier momento dentro de un plazo determinado antes de que el contrato expire.

¿En qué se diferencian las Opciones de criptomonedas de las opciones sobre acciones?

Aunque tienen características similares, las Opciones de criptomonedas de Bybit se diferencian de las tradicionales en varios aspectos.

Todas las opciones se liquidan en efectivo, lo que significa que no se produce ninguna transferencia física de la propiedad en la fecha de caducidad. En cambio, cuando una Opción vence como ITM, la cuenta del titular recibe un crédito igual a la diferencia entre el precio de ejercicio y el precio de liquidación del activo subyacente.

Bybit también ofrece contratos de tipo europeo, que solo pueden ejercerse en el momento del vencimiento.

Las opciones que vencen como ITM se ejecutan automáticamente.

¿En qué se diferencia la cobertura de futuros de la cobertura de opciones?

La cobertura con opciones, en lugar de con futuros, puede dar mejores resultados en algunos casos.

Con los futuros, solo te beneficias de un movimiento unidireccional (al alza o a la baja). Sin embargo, con las Opciones, puedes beneficiarte cuando el mercado suba, baje, se mueva paralelamente, suba y luego baje, baje y luego suba, un poco o mucho... Lo entiendes, ¿verdad? En resumen, las Opciones son mucho más versátiles que los futuros.

Con los futuros, asumes el mismo nivel de riesgo tanto si compras como si vendes. Sin embargo, si compras una Opción, nunca puedes perder más dinero del que has invertido. Además, dependiendo de la estrategia, una Opción larga podría tener un potencial ilimitado de crecimiento.

Otra ventaja de utilizar las Opciones frente a los futuros es que el riesgo de liquidación es mínimo para las Opciones largas. Al pagar una prima por adelantado, siempre sabrás cuánto dinero puedes perder, por lo que es más fácil gestionar tu capital.

Parte 2 Empieza la aventura: Elige las plataformas de trading perfectas para las opciones de criptomonedas

El primer paso para lanzarte al mundo del trading con criptomonedas es elegir el exchange perfecto.

Para decidir qué exchange se adapta mejor a tus necesidades, hay que tener en cuenta varios factores, como la seguridad, la liquidez, las tarifas de trading y el número de activos disponibles para hacer trading. Antes de empezar, debes hacerte estas dos preguntas:

¿La interfaz del exchange es fácil para los principiantes?

Si se necesita, ¿es posible contactar con el equipo de asistencia a cualquier hora?

Tenemos muchas cosas por mejorar aún, pero no pasa nada. Aquí tienes un resumen de los cuatro principales exchanges de criptomonedas.

Bybit

El exchange de criptomonedas de Bybit, fundado en 2018, ofrece una interfaz muy avanzada y sencilla. Cuenta con un sistema de cotejo ultrarrápido capaz de gestionar hasta 100,000 transacciones por segundo (TPS).

Puedes fondear las cuentas de trading de Bybit con una amplia gama de criptomonedas y monedas fiat. Los usuarios de Bybit pueden acceder a más de 100 activos de Spot, a más de 100 contratos perpetuos y trimestrales, y a una asistencia en vivo 24/7 en varios idiomas. Además, gracias a que el sistema de Bybit funciona al 99,99%, nunca tendrás que preocuparte por el tiempo de inactividad.

Por otro lado, en la actualidad no se puede hacer trading con Bybit en algunos países, incluido Estados Unidos.

Deribit

Deribit, con sede en Panamá, es una plataforma de grado institucional que ofrece acceso a derivados y Opciones de BTC, ETH y SOL. Deribit tiene una gran liquidez y una cuota de mercado considerable en las Opciones de interés abierto. El exchange ofrece funciones avanzadas que atienden las necesidades tanto de los clientes profesionales como de los institucionales. Sin embargo, Deribit tiene un largo proceso de KYC, no hay atención al cliente en vivo y una oferta limitada de productos.

Delta Exchange

El siguiente en la lista es Delta Exchange, que se dirige a clientes minoristas e institucionales. Delta permite hacer trading con BTC y más de 50 altcoins. Utiliza un avanzado motor de concordancia de alta velocidad para ejecutar las órdenes. Los clientes pueden recibir asistencia en vivo las 24 horas en varios idiomas. Sin embargo, es importante tener en cuenta que Delta solo acepta BTC/USDT y ETH para financiar la cuenta, y no es el exchange que ofrece más liquidez, debido a los bajos volúmenes de trading.

OKX

El popular exchange de criptomonedas OKX ofrece a los clientes minoristas acceso a una amplia gama de activos digitales. El exchange tiene millones de usuarios, ofrece una gran liquidez y utiliza técnicas avanzadas de concordancia para reducir el deslizamiento de la ejecución. Las opciones de financiación incluyen monedas fiat y digitales, y los clientes pueden recibir asistencia en vivo las 24 horas. Por desgracia, OKX tienen un punto débil: Un complicado sistema de tarifas.

Comparación de los diferentes exchanges de criptomonedas

Criterios | Bybit | Deribit | Delta Exchange | OKX |

Barra/Habilitado para PM | Sí/1,000 USDC | Barra Sí/No | Sí/Solo para BTC | Sí/100,000 |

Margen cruzado completo | Sí | No | No | No |

Liquidación/Precio | USDC | BTC para BTC, ETH para ETH, SOL para SOL | USDT | BTC para BTC, ETH para ETH, SOL para SOL |

Multicolateral | Sí | No | No | Sí |

Capacidad limitada | Hasta 500 solicitudes en lote, 20 órdenes por lote, 10,000 TPS | 200 TPS | N/A | Hasta 1,000 (250 × 4) TPS |

Liquidez | Diferencial < 10 bps1/$500,000 en BBO2 | ~ 10 bps/$500,000 en BBO | < 10 bps/$10,000 en BBO | > 20 bps/$100,000 en BBO |

Trade en bloque | Si | Si | No | No |

Tarifa de comisión | Maker3/Taker4 de solo 1 bps | 3 bps para taker y make | 5 bps para taker y maker | 2 bps para maker, 3 bps para taker |

Cálculo de márgenes | Basado en un modelo de volatilidad calibrado, resistente a la manipulación | Basado en un modelo de volatilidad calibrado | N/A | Basado en un modelo de volatilidad calibrado |

Liquidación | Parcial, solo reducirá la posición | Parcial, aumentará la posición | N/A | Parcial, aumentará la posición |

1 BPS: Puntos básicos: unidad de medida que se utiliza habitualmente en los tipos de interés y otros porcentajes en finanzas.

2 BBO: Mejor oferta: el mejor precio de compra y venta en el libro de pedidos en un momento dado.

3 Maker: este término hace referencia a un maker de mercado Los makers proporcionan liquidez al mercado.

4 Taker: Un "taker" emite órdenes que eliminan inmediatamente la liquidez del mercado.

— EMPEZAR A USAR BYBIT —

Parte 3 Las 4 mejores estrategias de cobertura de Opciones de criptomonedas con las que incluso los novatos pueden obtener ganancias consistentes

Estrategia Covered Call (Call cubierta)

Diagrama de pago de la estrategia Call cubierta

Veamos cómo se puede utilizar la estrategia de Call cubierta para generar ingresos pasivos constantes con una cartera de criptomonedas subyacente.

Una opción Call cubierta tiene dos claras ventajas: Protege tu activo subyacente frente a una pequeña caída del precio y se beneficia cuando el mercado se mueve de forma lateral o ligeramente al alza.

Al vender una opción Call de tu cartera, estás cubriendo el riesgo de precios a la baja y reduciendo tu exposición global a las pérdidas. El mejor momento para utilizar esta estrategia es cuando no se espera que el precio suba mucho.

El primer paso de esta estrategia es ser titular del activo subyacente. Para este ejemplo, usaremos BTC.

Así se configura la opción Call cubierta:

Tienes tu propio activo, por ejemplo, Bitcoin

Vendes una opción de compra out-of-the-money y recibes una prima. Lo ideal es elegir un precio de ejercicio lo suficientemente cercano como para pagar una cantidad decente, pero lo suficientemente OTM como para que expire sin valor. El objetivo es mantener toda la prima.

Para tener más posibilidades de éxito, puedes vender una opción Call que venza en 30-45 días. La prima pierde su valor temporal más rápidamente en este intervalo.

Ejemplo:

Tiene una posición de 0.20 BTC, comprada a $20,000 (precio actual de mercado $30,000).

Vende 0.20 de la opción Call de BTC de $35,000, con 35 días para el vencimiento, y recibe una prima de $250.

Siempre que el BTC esté por debajo de los $35,000 en el momento del vencimiento, puedes quedarte la prima de $250, lo que reduce el precio de tu posición larga en BTC a $19,750 ($20,000 - $250).

El punto de equilibrio es cuando el BTC baja de $250 a $29,750 (precio actual - prima). Perderás dinero por debajo de los $29,750.

En el mejor de los casos, si el BTC está más alto en el momento del vencimiento (pero no por encima de los $35,000), la opción de compra no tiene ningún valor. En este caso, no solo te quedas con la prima, sino que también obtienes beneficios reales sobre el activo subyacente.

Una vez que la Opción Call vence, vendes otra, que vence en 30-45 días, y repites el mismo proceso durante todo el tiempo que mantengas el activo subyacente.

En el peor de los casos, el mercado se sitúa por encima del precio de ejercicio. En ese caso, pierdes el posible beneficio por encima de los $35,250.

Posibles beneficios: El precio del activo subyacente cotiza de forma lateral o aumenta cerca (pero no por encima) del precio de ejercicio en el momento del vencimiento.

Posibles pérdidas: Es poco probable que la prima de la venta de una opción Call cubierta compense una caída mayor del valor del activo de criptomonedas subyacente.

Más información:Call Cubierta: cómo generar ingresos pasivos con ella

Si aún no sabes cómo obtener ingresos a partir de la opción Call cubierta, puedes practicar en un caso realcon una cuenta de prueba de Bybit. De este modo, podrás dominar la estrategia antes de lanzarte a la realidad.

Estrategia Protective Put (Put protectora)

Diagrama de pago de la estrategia Put protectora

Para protegerse de la incertidumbre del mercado de forma sencilla, hay que comprar una opción Put protectora.

Al igual que la opción Call cubierta, se utiliza una opción Put protectora cuando se tiene una posición larga subyacente en criptomonedas. La opción Put protectora es una estrategia de riesgo bajo en la que nunca se pierde más que el importe de la prima que se ha pagado por la opción.

A continuación, te mostramos un ejemplo en el que se utiliza una opción Put protectora para prevenir la incertidumbre del mercado.

Tiene una posición de 0.20 BTC, comprada a $20,000 (precio actual de mercado $30,000).

Tu posición larga muestra un beneficio positivo de $2,000 ($10,000 × 0.20 BTC). Aunque crees que el BTC subirá, quieres proteger tus ganancias de la debilidad a corto plazo.

Compra 0.20 de una opción Put de BTC de $27,000, que vence en 60 días, con un precio de $500.

Lo ideal es elegir una opción Put con al menos 60 días de vencimiento para beneficiarse de la desaceleración del mercado en las primeras etapas.

Lo bueno de la estrategia Put protectora es que te protege si el BTC cae por debajo de los $26,500 (precio de ejercicio - prima), pero deja el margen de beneficio si el mercado se mueve al alza.

Aunque comprar una opción Put cuesta dinero, resulta insignificante para protegerse de la volatilidad extrema.

Posibles beneficios: Ganarás dinero cuando el activo subyacente suba más que la prima que hayas pagado. Esta estrategia ayuda a proteger tu posición larga del activo subyacente si el precio cae por debajo del precio de ejercicio A mientras el contrato de la Opción está activo.

Posibles pérdidas: Respecto a las pérdidas, podrías perder el importe de la prima que has pagado por la Opción.

Estrategia Married Put (Put casada)

Diagrama de pago de la estrategia Married Put

Si quieres correr menos riesgos al comprar criptomonedas, utiliza la estrategia de la opción Married Put.

Esta estrategia funciona exactamente igual que la opción Put protectora. La única diferencia es que la opción Put protectora se usa con un activo que ya tengas. Con la opción Married Put, compras la Opción al mismo tiempo que compras criptomonedas del activo subyacente.

En el caso de una opción Marriend Put, se suele seleccionar un precio de ejercicio lo más cercano posible al precio de compra del activo (ATM). Evidentemente, no hay ninguna ley que diga que no puedes usar un strike OTM; eso depende totalmente de ti.

El perfil de riesgo de una estrategia Married Put es el mismo que el de la estrategia Put protectora.

Posibles beneficios: Averiguar si la operación será rentable es fácil. Ganarás dinero si el precio de tu criptomoneda sube más que la prima.

Posibles pérdidas: Perderás dinero si el precio de tu criptomoneda baja más que la prima.

Hemos aprendido a utilizar las opciones Call cubiertas para obtener ingresos pasivos, y las opciones Put para protegernos de la volatilidad. Pero, ¿qué pasaría si las combináramos?

Estrategia Collar con Opciones

Diagrama de pago de estrategia Collar con Opciones

La estrategia Collar con Opciones ofrece la misma seguridad que la estrategia Put protectora pero por un precio muy inferior.

Esta estrategia combina una opción Call cubierta y una opción Long Put para ofrecer un intervalo de trading fijo para tu activo de criptomonedas.

La opción Put protege tu cartera contra la volatilidad del mercado, y la prima de la opción Short Call ayuda a cubrir su coste.

Esta estrategia funciona mejor cuando se tiene una visión ligeramente optimista del mercado, pero quieres protegerte frente a las grandes pérdidas.

El coste del trade varía en función de la ubicación de los precios de ejercicio. Por ejemplo, la estrategia es más barata cuando ambos strikes están a la misma distancia del mercado subyacente que si la opción Long Put está más cerca que la opción Call.

Ejemplo:

Compra 0.20 de una opción Put de BTC de $28,000 con un precio de $300.

Vende 0.20 de una opción Call de $32,000 de BTC y recibe una prima de $250.

Posición larga de 0.20 BTC (precio actual de mercado $30,000).

Aunque los strikes están a la misma distancia del precio del activo subyacente, el trade tiene un coste de $50 (débito neto) debido a los diferenciales de oferta y venta opuestos.

En una situación de riesgo y recompensa bajos, la estrategia de collar protege tu posición si el precio cae por debajo de $27,950 (strike de la opción Put - débito neto de $50), mientras que limita tu capacidad de subida a $31,950 (strike de la opción Call - débito neto de $50).

Te beneficias de este trade cuando el activo subyacente sube más de $50, pero por debajo del strike de la opción Call cuando vence.

Posibles beneficios: Cuando el activo subyacente es igual al precio de ejercicio de la opción Short Call en la fecha de vencimiento.

Posibles pérdidas: Si el activo subyacente está por debajo del precio de ejercicio de la opción Long Put en la fecha de vencimiento.

Ahora que hemos hablado de los aspectos básicos, es el momento de analizar estrategias más avanzadas.

Pero antes, es importante señalar que las siguientes cinco estrategias son bastante complejas y son más adecuadas para traders que tengan al menos un conocimiento intermedio del trading de Opciones.

Parte 4 Aumenta tus beneficios con 5 estrategias de trading de Opciones profesionales

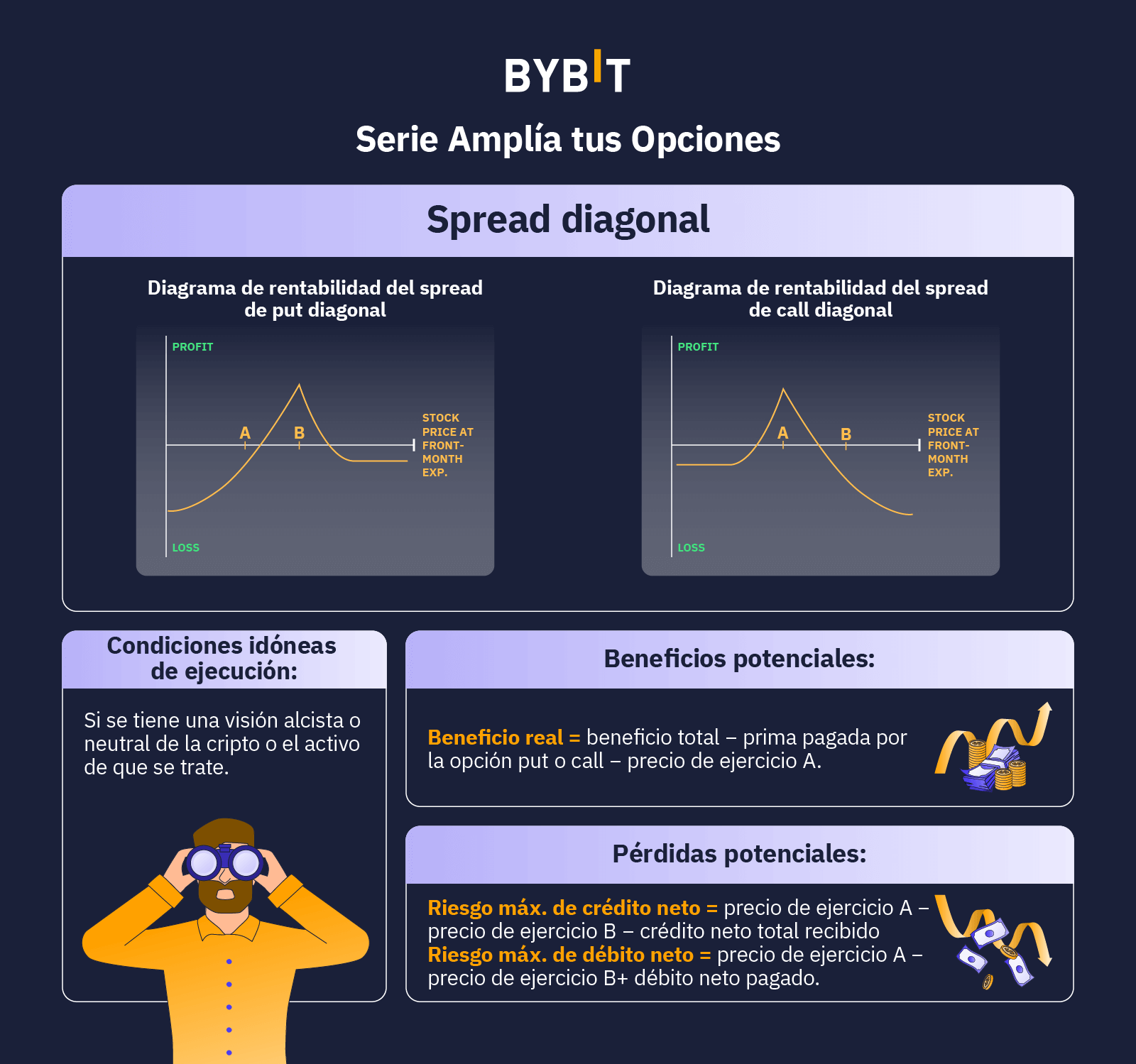

Diferencial cruzado

Diagrama de pago de la estrategia diferencial cruzado de opción Put — Diagrama de pago de la estrategia diferencial cruzado de opción Call

Una estrategia de dos pasos que se beneficia de la decadencia del tiempo, el diferencial cruzado es similar al diferencial de calendario con una diferencia importante: Mientras que un diferencial de calendario suele combinar opciones Call o Put que comparten el mismo precio de ejercicio, pero diferentes fechas de caducidad, un diferencial cruzado utiliza opciones Call o Put de diferentes precios de ejercicio.

El diferencial cruzado tiene muchas variantes, como la diagonal de compra, la diagonal corta y la diagonal Long Put.

Normalmente, se utiliza el diferencial cruzado en un mercado alcista o neutral en una criptomoneda o en cualquier clase de activo. Dependiendo de tu punto de vista, puedes utilizar opciones Put o Call. En este ejemplo, veremos una variante avanzada: Un diferencial cruzado con opciones Call.

En primer lugar, se vende una opción Call OTM (strike A) con unos 30 días hasta el vencimiento (strike front-end).

A continuación, compras otra opción Call OTM (strike B), con 60 días hasta el vencimiento (back-end).

Ahora tienes una posición de calendario diferencial. El objetivo es terminar con un diferencial Short Call.

Ahora verás como empieza a complicarse: Cuando el contrato del mes anterior vence, vendes el mismo precio de ejercicio (A) con la misma fecha de caducidad que la opción Call del mes posterior.

El objetivo es recaudar suficiente prima en el strike corto (A) para superar el coste de la opción Call larga.

El trade aprovecha el decaimiento temporal, y funciona mejor cuando el mercado hace trading de forma lateral durante los primeros 30 días y cae en los siguientes 30 días.

Lo ideal es que el precio se mantenga cerca del precio de ejercicio hasta su vencimiento. Entonces, te beneficiarás más si las dos opciones del back-end vencen como OTM.

Posibles beneficios:

Beneficio real = Beneficio total - Prima pagada por la opción Put/Call - Precio de ejercicio A

Posibles pérdidas:

Riesgo máximo de crédito neto = Precio de ejercicio A - Precio de ejercicio B - Crédito neto total recibido

Riesgo máximo de débito neto = Precio de ejercicio A - Precio de ejercicio B + Débito neto pagado

Más información:Diferencial cruzado: una estrategia híbrida que te reporta beneficios

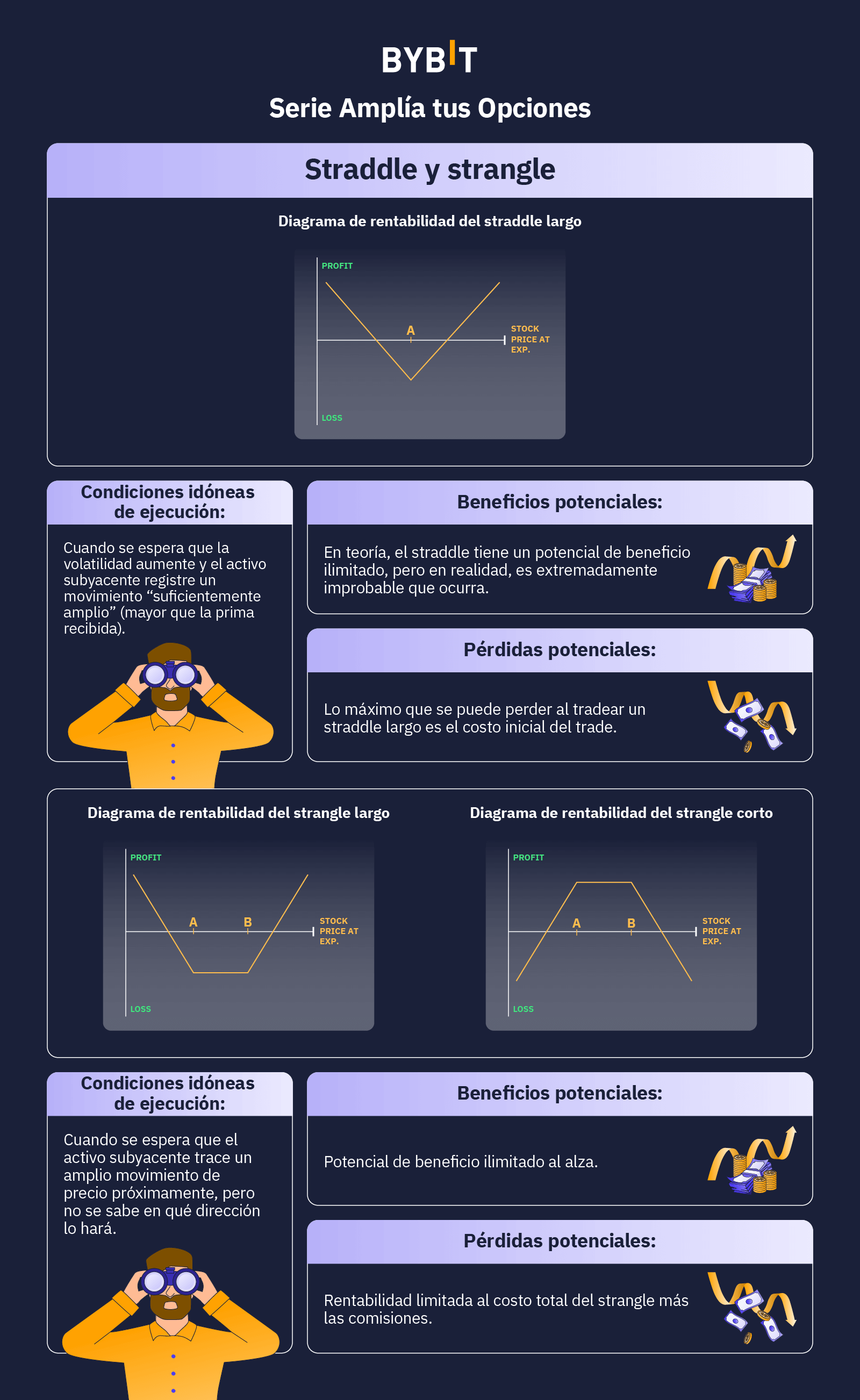

Straddle y Strangle

Diagrama de pago de Straddle largo

Las opciones Straddles y Strangles son ideales para generar grandes beneficios con poco riesgo.

Si crees que se avecinan cambios importantes, pero no sabes en qué sentido, comprar estrategias Straddles o Strangles puede ser una buena forma de obtener beneficios. Si esperas que el índice IV(Volatilidad Implícita) caiga, puedes vender un Straddle o un Strangle para beneficiarte del deterioro del tiempo.

Aunque se puede utilizar cualquiera de ellos para expresar la misma opinión, difieren en el coste y el potencial de beneficio.

Para abrir una opción Straddle larga, se compra una opción Put y una opción Call con el mismo precio de ejercicio y fecha de caducidad.

Al comprar ambas opciones, el coste del trade es un débito neto (prima de venta + prima de compra).

Para que el trade sea rentable en el momento del vencimiento, cualquiera de los dos strikes debe expirar in-the-money por un valor superior al coste total de las primas.

Ejemplo de una Estrategia Straddle largo:

Compra una opción Call ATM por $100

Compra una opción Put ATM por $100

El coste del trade es un débito neto de $200 ($100 + $100).

Para que este trade se pague al vencimiento, es necesario que el mercado suba o baje más de $200.

Cualquier otro resultado resultaría en una pérdida. El peor resultado posible se produce cuando ambos strikes vencen como ATM.

Como nota positiva, una estrategia Straddle tiene un considerable potencial de beneficios, especialmente con las criptomonedas. Teniendo en cuenta que las criptomonedas pueden ser muy volátiles, cualquiera de las opciones podría expirar como ITM por una gran distancia, generando un rendimiento muchas veces superior a la inversión inicial.

Posibles beneficios: En teoría, la opción Straddle tiene un potencial de beneficio ilimitado, pero en realidad es muy poco probable que ocurra.

Posibles pérdidas: Lo máximo que puedes perder al hacer trading con la opción Straddle larga es el coste inicial del trade.

Diagrama de pago de la estrategia Strangle largo — Diagrama de pago de la estrategia Strangle corto

Si buscas una alternativa más barata a la opción Straddle con el mismo potencial de subida, prueba con Strangle.

El estrangulamiento utiliza strikes OTM con la misma fecha de caducidad, normalmente a la misma distancia del precio de mercado actual.

Un Strangle largo podría ser así:

Compra una opción Call OTM por $50

Compra una opción Put OTM por $50

Por su parte, una opción Strangle corta sería así:

Vende una opción Call OTM por $50

Vende una opción Put OTM por $50

Una opción Strangle siempre es más barata que una opción Straddle porque requiere más movimientos para obtener beneficios.

Para obtener beneficios, es necesario que el mercado esté por encima de la opción Call o por debajo de la opción Put en más de $100.

El strangle, al igual que el straddle, tiene un enorme potencial de subida. La desventaja es que el uso de los strikes OTM significa que hay menos posibilidades de que cualquiera de los dos venza con ganancias.

Posibles beneficios: Potencial de beneficio ilimitado al alza

Posibles pérdidas: Limitado al coste total del strangle más las comisiones

Más información:Estrategia de opciones Straddle: cómo obtener beneficios de forma constante

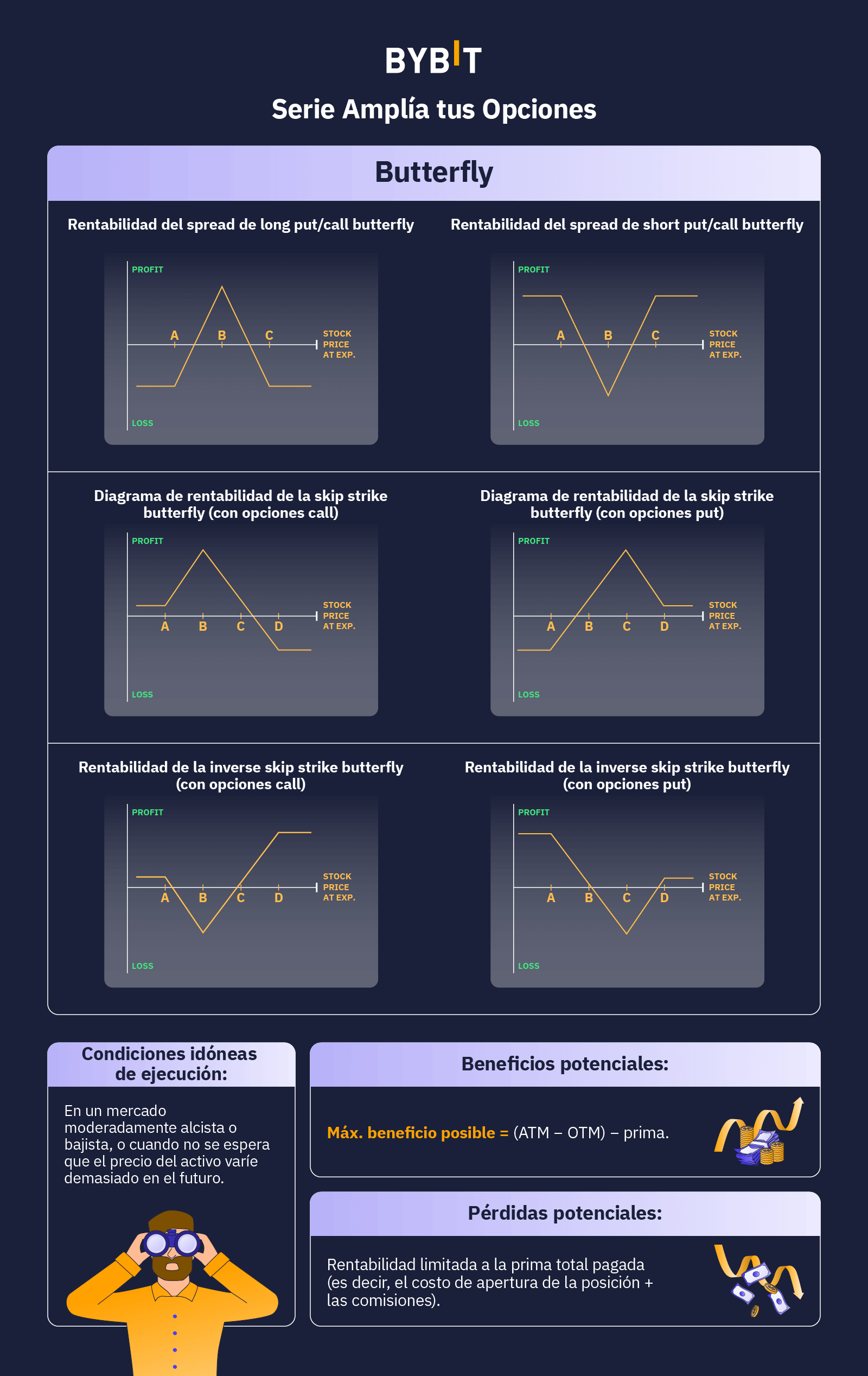

Diferencial Butterfly

Diferencial Iron Butterfly de Long Put/Call — Diferencial Reverse Iron Butterfly de Short Put/Call

Inverse Skip Strike Butterfly (con opciones Call) — Inverse Skip Strike Butterfly (con opciones Put)

La opción Butterfly es otra forma de beneficiarse de la volatilidad del mercado. Su nombre se debe a su forma de pago, que se parece a un cuerpo con dos alas. Esta opción tiene muchas variantes, como la opción Butterfly de Long Put, la opción Iron Butterfly y la opción Inverse Skip Strike Butterfly.

Normalmente, las estrategias Butterfly se utilizan en un mercado moderadamente alcista o bajista, o cuando un trader no espera que el precio del valor se mueva significativamente en el futuro.

En teoría, se puede hacer trading con una estrategia Butterfly solo con opciones Call o Put. No obstante, para simplificar, vamos a utilizar una combinación de ambas: una variante conocida como Reverse Iron Butterfly.

La estrategia consiste en comprar una opción Put y otra Call con el mismo precio de ejercicio (normalmente ATM) y vender una opción Put y otra Call OTM, todas con las mismas fechas de caducidad.

Imagina que se trata de un straddle con una subida limitada si vas a comprar, y una bajada limitada si vas a vender. Puedes hacer trading con una estrategia Reverse Iron Butterfly si buscas una forma de riesgo bajo para beneficiarte de la creciente volatilidad del mercado.

La configuración de la estrategia Reverse Iron Butterfly (volatilidad larga) sería similar a este ejemplo:

Vende una opción Call OTM y recibe una prima de $25

Compra una opción Call ATM por $100

Compra una opción Put ATM por $100

Vende una opción Put OTM y recibe una prima de $25

En este ejemplo, el coste es de $150, que es lo máximo que puedes perder (primas pagadas de $200 - primas cobradas de $50).

Al igual que con el straddle, casi puedes garantizar que uno de los strikes largos vencerá como ITM, por lo que es poco probable que pierdas toda tu prima. El inconveniente es que tiene una ganancia potencial limitada.

Lo máximo que puedes ganar es la diferencia de los strikes ATM y OTM menos la prima.

La desventaja de este trade es que, en igualdad de condiciones, las opciones at-the-money perderán valor más rápidamente (con el paso del tiempo) que los strikes OTM. Por ello, muchos traders prefieren la estrategia Iron Butterfly estándar, que se beneficia del decaimiento del tiempo y del bajo volumen de inversión.

Posibles beneficios: (ATM − OTM) − Prima

Posibles pérdidas: Limitado a la prima total neta pagada (es decir, el coste de apertura de la posición + las comisiones)

Más información:Diferencial Butterfly: consigue beneficios con pérdidas limitadas

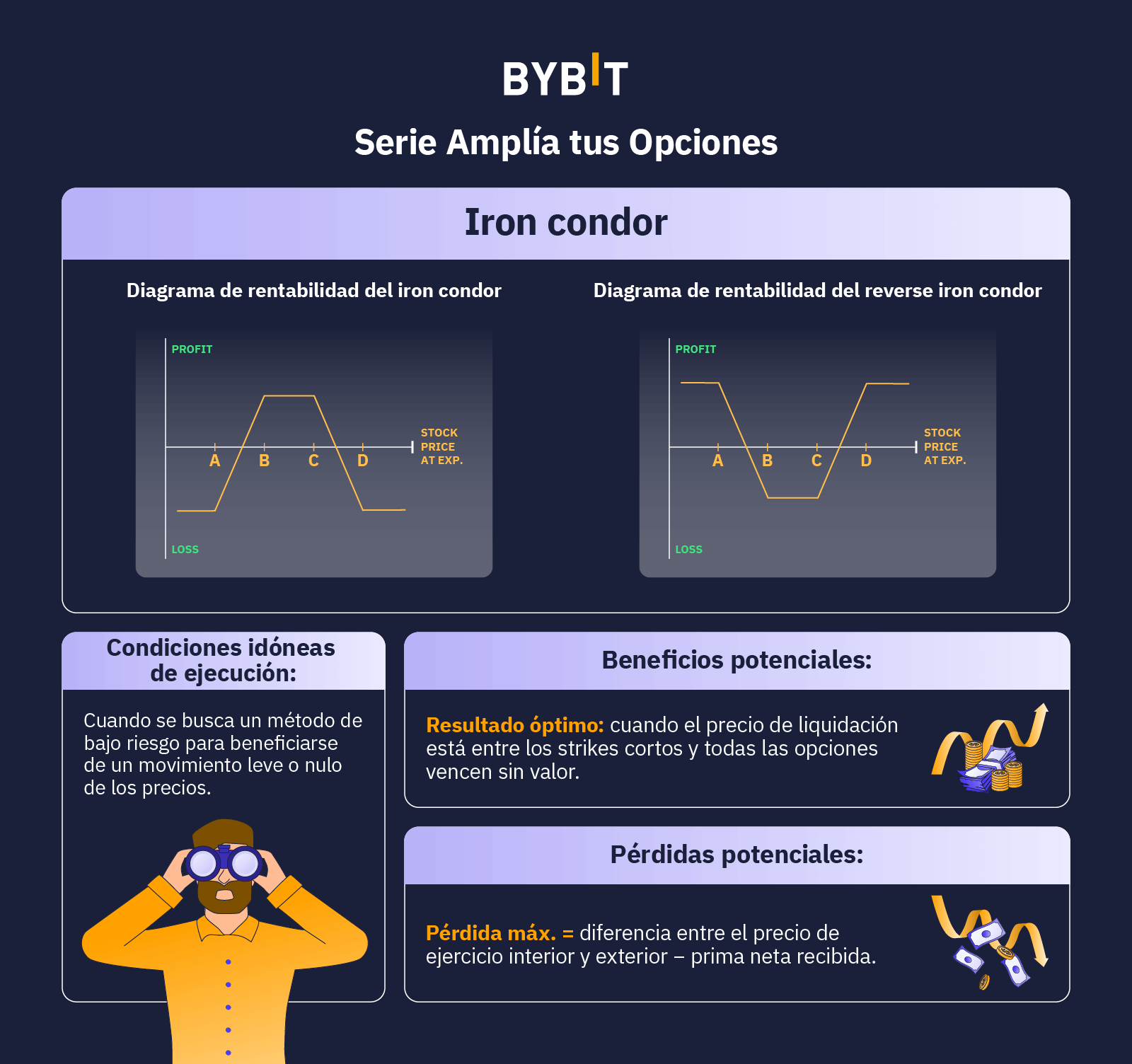

Estrategia Iron Condor

Iron Condor — Reverse Iron Condor

La estrategia Iron Condor es una estrategia de riesgo bajo para generar beneficios en situaciones de incertidumbre.

De la misma manera que imaginamos que una mariposa es un cuerpo con alas, podemos pensar en el cóndor de hierro como un elemento de unión con alas. Al igual que la estrategia Butterfly, la estrategia Iron Condor se beneficia de los cambios en la volatilidad del mercado. La diferencia es que se usan strikes OTM para configurar la estrategia Iron Condor.

El mejor momento para utilizar la estrategia Iron Condor larga es cuando quieres aprovechar el poco o nulo movimiento de los precios con un riesgo bajo.

Para aprovechar el desfase temporal, lo mejor es elegir opciones que venzan en 30-45 días.

Para configurar la estrategia Iron Condor:

Vende una opción Call OTM

Compra una opción Call OTM más lejana

Vende una opción Put OTM

Compra otra opción Put OTM más lejana

Como los strikes vendidos están más cerca del mercado, recibirás un crédito neto para hacer el trade, que es lo máximo que puedes ganar.

En el mejor de los casos, el precio de liquidación se sitúa entre los strikes cortos y todas las opciones vencen sin valor.

No obstante, puedes perder la cantidad máxima de dinero si alguno de los strikes exteriores vence como ITM.

Posibles beneficios: Cuando el precio de liquidación se sitúa entre los strikes cortos y todas las opciones vencen sin valor

Posibles pérdidas: Diferencia entre el precio de ejercicio interno y el externo - Prima neta percibida

Para aprovechar el aumento de la volatilidad, te recomendamos utilizar la estrategia Reverse Iron Condor. Hablaremos de ella próximamente. Pero antes vamos a hablar de nuestra quinta estrategia de trading profesional: Christmas Tree Butterfly.

Más información: Estrategia Iron Condor: una estrategia de trading de opciones flexible y de riesgo fijo

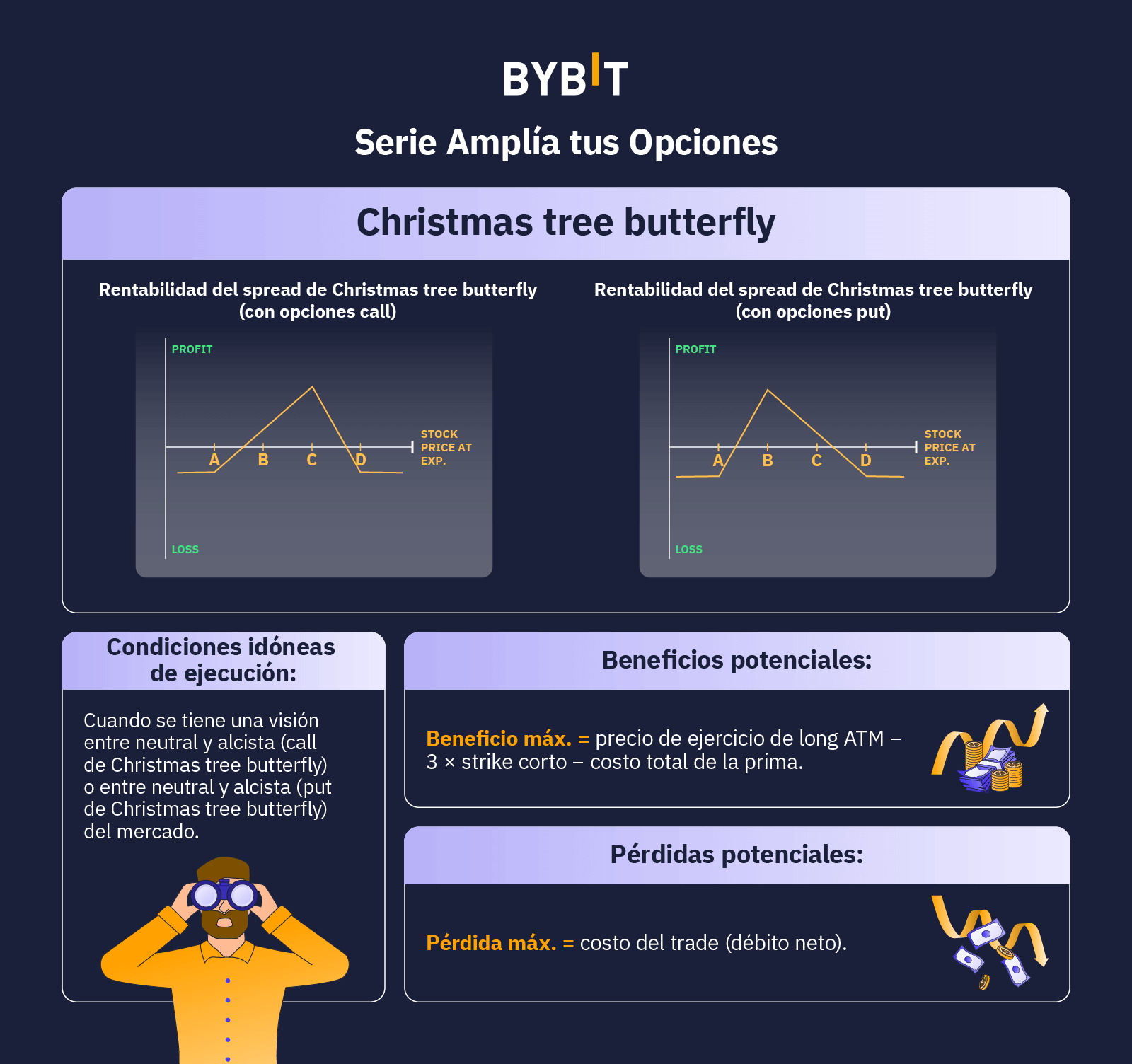

Estrategia Christmas Tree Butterfly

Diferencial Christmas Tree Butterfly con opciones Call — Diferencial Christmas Tree Butterfly con opciones Put

Si crees que el mercado tiene una tendencia alcista o bajista, te recomendamos que uses la estrategia Christmas Tree Butterfly.

El mejor momento para utilizar esta estrategia es cuando se tiene una visión entre neutral y alcista (llamada Christmas Tree Butterfly con opciones Call) o una visión entre neutral y bajista (Christmas Tree Butterfly con opciones Put).

Veamos la estrategia Christmas Tree con opciones Call en un mercado alcista.

Lo primero que tienes que hacer es comprar una opción Call ATM. A continuación, vende 3 opciones Call dos strikes más altos, y compra 2 opciones Call un strike por encima de estos. (No es que te parezca confuso, es que lo es). Vamos a ver un ejemplo.

Suponiendo que haces trading con BTC a $30,000 y que los strikes tienen incrementos de $1,000, la estrategia Christmas Tree con opciones Call sería así:

Compra una opción Call a $30,000 — vende 3 opciones Call a $33,000 — compra 2 opciones Call a $34,000.

Lo ideal es que el BTC se liquide lo más cerca posible de los $33,000, sin que la opción de compra de $33,000 venza como ITM.

Lo máximo que puedes perder es el coste de la operación (débito neto), y el beneficio máximo es la diferencia que resulta al restar los 3 strikes cortos y el coste total de la prima del strike largo ATM..

En el caso de la estrategia Christmas Butterfly en un mercado bajista con opciones Put, se utiliza el mismo enfoque con un strike Put ATM y dos strikes Put OTM.

Para calcular el beneficio máximo que puedes obtener, deduce el strike corto 3 veces y el coste total de la prima del strike ATM largo. Esta es la fórmula:

- Beneficio máximo = strike ATM largo − 3 strike cortos − coste total de la prima

- Con esta estrategia, lo máximo que puedes perder es el coste del trade (débito neto).

- Pérdida máxima = coste del trade (débito neto)

Parte 5 Cómo puede ganar dinero cuando el mercado fluctúa

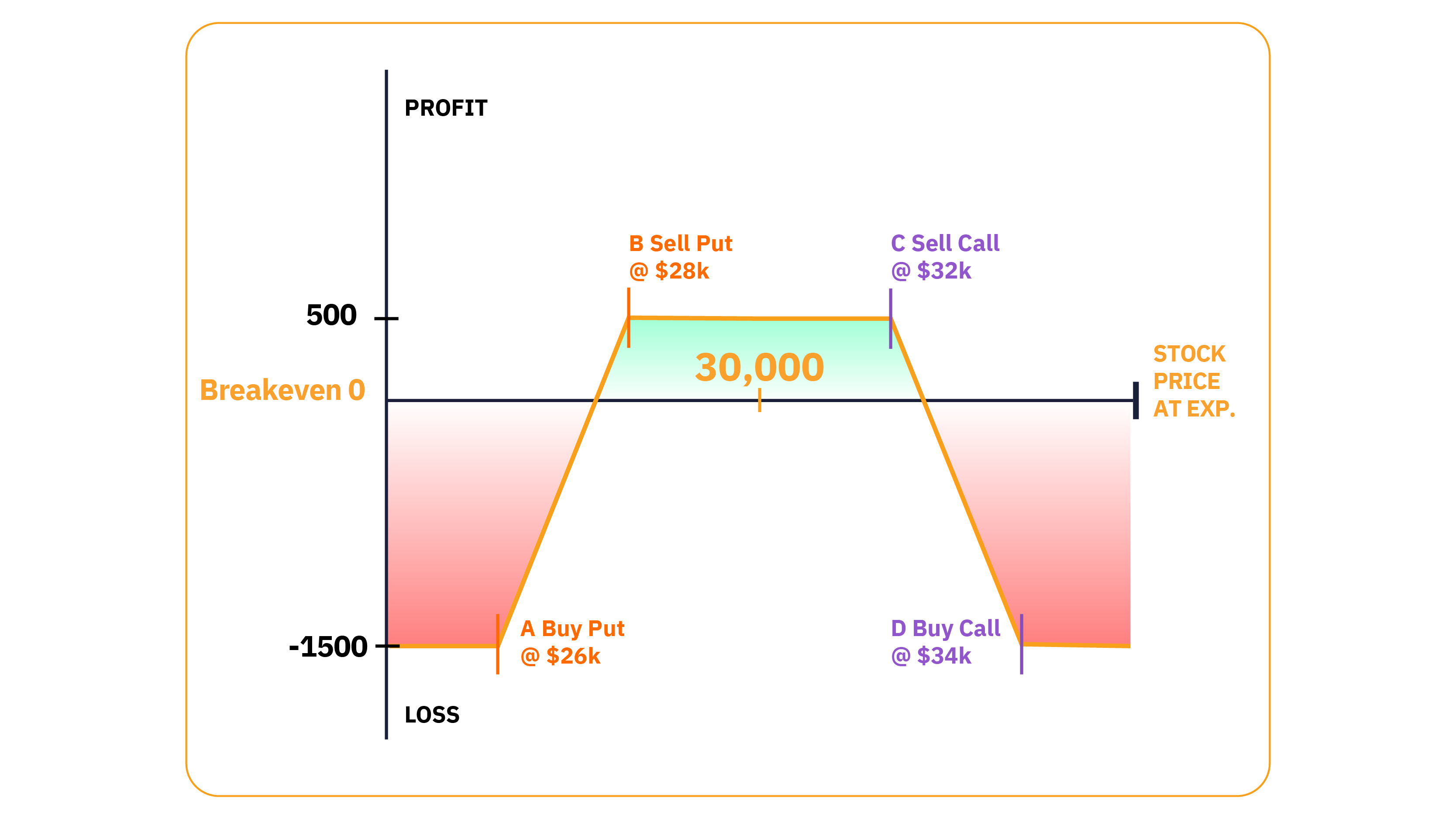

Escenario 1: Mercado neutro

Si buscas una estrategia de bajo riesgo y precio neutro que aproveche la caída de la volatilidad implícita, utiliza una estrategia de Opciones Iron Condor.

Para que el precio sea neutro, se venden strikes a la misma distancia del activo subyacente y se compran strikes más lejos (de nuevo a la misma distancia). De este modo, se obtiene un resultado simétrico.

Ejemplo:

Si haces trading con BTC a $30,000, puedes elegir las siguientes opciones:

Compra una opción Put de $26,000 por $100 (A)

Vende una opción Call de $28,000 y recibe una prima de $350 (B)

Vende una opción Call de $32,000 y recibe una prima de $350 (C)

Compra una opción Call de $34,000 por $100 (D)

Recibirás un crédito neto de $500, que es también la cantidad máxima que puedes ganar.

Así se calcula el crédito neto: ($250 del diferencial de la opción Put) + ($250 del diferencial de la opción Call) = $500

Lo mejor de este trade es que tiene un amplio margen para conseguir el máximo beneficio (entre $28,000 y $32,000), y aún más margen antes de registrar pérdidas (por debajo de $27,500 o por encima de $32,500).

El peor resultado posible se produce cuando ambos strikes (A o D) vencen como ATM. En este caso, perderías $1,500 (pérdida máxima de $2,000 − beneficio de la prima de $500 = $1,500).

Para tener más posibilidades de éxito, utiliza la estrategia Iron Condor cuando la volatilidad implícita es alto y se espera que baje.

Pero, ¿qué variante funciona mejor para cubrir una cartera de criptomonedas subyacente: la estrategia Iron Condor o la estrategia Reverse Iron Condor? La respuesta está en cómo reacciona la volatilidad implícita a las diferentes condiciones del mercado.

En la mayoría de los casos, la volatilidad implícita se dispara cuando el mercado cae rápidamente, ya que los compradores se apresuran a liquidar sus posiciones. Por eso, la estrategia Reverse Iron Condor (volatilidad larga) funciona mejor que la Iron Condor estándar para cubrir tu cartera de criptomonedas frente a la incertidumbre.

Si el mercado desciende considerablemente, las opciones Put funcionan como un diferencial Put a la baja, lo que ayuda a compensar las pérdidas de mercado del activo subyacente.

De este modo, puedes utilizar los beneficios de la estrategia Reverse Iron Condor para reducir el precio de compra de tu participación en BTC (precio de compra original - beneficio de la estrategia Iron Condor).

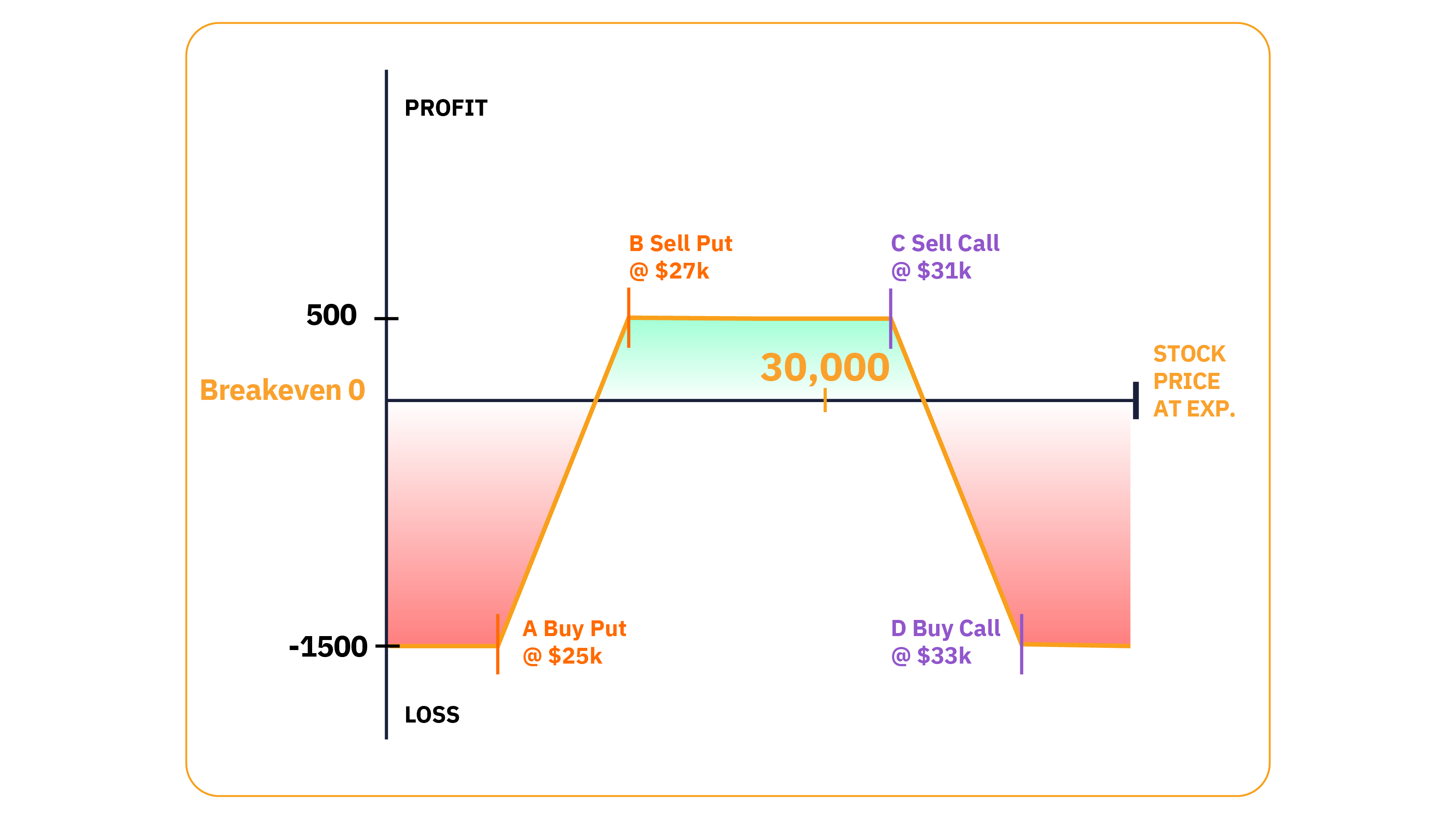

Escenario 2: Mercado bajista

Si buscas una estrategia de opciones de riesgo bajo y moderadamente bajista que aproveche la caída de la volatilidad implícita, la mejor opción es la estrategia Iron Condor.

En esta situación hipotética, el BTC ha sido muy volátil en un amplio rango de trading durante el último mes, y se espera que el mercado se mueva mucho menos en las próximas semanas, haciendo que la volatilidad implícita disminuya.

Piensas que es más probable que se produzca un movimiento a la baja que una subida, por lo que ajustas los precios de ejercicio para que reflejen tu visión entre neutral y bajista.

Ejemplo:

Imagina que el precio actual del BTC es de $30,000. Así tienes que configurar la estrategia Iron Condor en un mercado bajista:

Compra una opción Put de $25,000 por $50 (A)

Vende una opción Call de $27,000 y recibe una prima de $300 (B)

Vende una opción Call de $31,000 y recibe una prima de $400 (C)

Compra una opción Call de $33,000 por $150 (D)

Podemos comparar la estrategia Iron Condor con una estrategia de strangle corto con riesgo limitado, pero también podemos pensar en ella como dos diferenciales de crédito: en este ejemplo, un diferencial de crédito de Put de $27,000/$25,000 y un diferencial de crédito de Call de $31,000/$33,000.

Igual que con la estrategia neutral, tienes una ventana de $4,000 para ganar en el momento del vencimiento (entre el strike B y el strike C). Sin embargo, observarás que el strike C está más cerca del precio del mercado del activo subyacente que el strike B. Por lo tanto, tienes más margen a la baja antes de que el trade alcance el punto de equilibrio. Esta función permite que el trade tenga un enfoque neutro o bajista.

Como los strikes B y C tienen una prima combinada de $700 ($300 + $400) y los strikes exteriores (A y D) tienen una prima combinada de $200 ($50 + $150), el trade genera un crédito neto de $500.

Diferencia neta de crédito en la opción Put (-50$ + 300$) + Diferencia neta de crédito en la opción Call (400$ - 150$) = 500$.

Posible beneficio máximo: $500 de crédito neto entre $27,000 (strike B) y $31,000 (strike C)

Punto de equilibrio positivo: Strike C + crédito neto = $31,500

Punto de equilibrio negativo: Strike B + crédito neto = $26,500

Pérdida máxima al alza: Por encima de los $33,000 (strike C - strike D + crédito neto = $1,500)

Pérdida máxima a la baja: Por debajo de $25,000 (strike A - strike B + crédito neto = $1,500)

Aquí tienes otras estrategias para sacar partido de los mercados bajistas:

Escenario 3: Mercado alcista

Aquí te explicamos cómo utilizar la estrategia Iron Condor para generar ingresos cuando esperas que la volatilidad implícita caiga y el mercado cotice de forma lateral o ligeramente al alza.

De la misma manera que se pueden modificar los strikes para influir en la operación a la baja, podemos cambiar el rango de beneficios de la estrategia Condor para reflejar una visión neutral o alcista.

En el siguiente ejemplo, la volatilidad implícita de BTC se ha disparado tras un fuerte movimiento a la baja, y esperas que el mercado se estabilice o se mueva moderadamente al alza en las próximas semanas.

Quieres aprovechar las elevadas primas de las Opciones ocasionadas por el pico de volatilidad, y decides utilizar la estrategia Iron Condor para beneficiarte del declive del tiempo y de la caída de la volatilidad implícita.

Lo ideal es que las opciones venzan en 30-45 días para que pierdan valor temporal más rápidamente.

Vamos a imaginar una vez más que el precio de BTC es $30,000. Así tienes que configurar la estrategia Iron Condor en un mercado alcista:

Ejemplo:

Compra una opción Put de $27,000 por $150 (A)

Vende una opción Put de $29,000 y recibe una prima de $400 (B)

Vende una opción Call de $33,000 y recibe una prima de $300 (C)

Compra una opción Call de $35,000 por $50 (D)

Como vendes los strikes más cerca del mercado (B y C), recibes un crédito neto de $500.

A continuación te explicamos cómo se calcula el crédito neto: (Vende una opción Put $400) - (Compra una opción Put $150) + (Vende una opción Call $300) - (Compra una opción Call $50) = $500

Si se vende el strike B más cerca del activo subyacente que el strike C, el resultado se inclina hacia la derecha. Por ello, el punto de equilibrio al alza está más lejos que a la baja, lo que te da un mayor margen para conseguir la máxima rentabilidad si el mercado sube.

Beneficio máximo = Crédito neto de $500 entre $29,000 (strike B) y $33.000 (strike C)

Punto de equilibrio positivo: Strike C + crédito neto = $33,500

Punto de equilibrio negativo: Strike B + crédito neto = $28,500 Pérdida máxima al alza: Por encima de los $35,000 (strike C − strike D + crédito neto = $1,500)

Pérdida máxima a la baja: Por debajo de los $27,000 (strike A - strike B + crédito neto = $1,500)

La desventaja de orientar la estrategia hacia una tendencia alcista es que, aunque tienes un margen de $4,000 para conseguir el máximo beneficio, el punto de equilibrio a la baja está a $1,500 (precio del activo subyacente - strike B - crédito neto), frente a los $3,500 al alza (precio del activo subyacente + strike C + crédito neto).

Más información: Estrategia Iron Condor: una estrategia de trading de opciones flexible y de riesgo fijo

Aquí tienes otras estrategias para sacar partido de los mercados alcistas

Parte 6 Los 5 errores principales que se deben evitar al hacer trading con Opciones cripto

Tanto si tienes experiencia como si no, habrás descubierto diferentes maneras de sacar provecho de las opciones. Ahora, es el momento de que conozcas los errores que todos deberíamos evitar en el trading de opciones.

Error 1: comprar Opciones sin tener en cuenta la volatilidad del mercado

El primer error en el trading de Opciones es comprar Opciones sin prestar atención a su precio. Las Opciones tienen un precio con volatilidad implícita. Dado que la volatilidad futura del mercado es desconocida, las Opciones a veces pueden tener un precio demasiado alto. Por lo tanto, aunque puedas tener la dirección correcta, aún podrías estar equivocado si el mercado no se mueve lo suficiente como para cubrir la prima pagada.

Error 2: Vender Opciones sin cobertura o gestión de riesgos adecuada

El segundo error de trading de Opciones se basa únicamente en Opciones de venta al descubierto (venta de Opciones OTM sin cobertura). Si bien es cierto que los vendedores de Opciones generalmente tienen un rendimiento esperado positivo, una posición corta en Opciones durante mercados volátiles, sin una gestión de riesgos adecuada, puede llevar a la bancarrota incluso a los traders más experimentados.

Error 3: Demasiadas apuestas direccionales y una mentalidad de hacer todo de una vez

Incluso los traders de Opciones más experimentados pueden incurrir en una gran reducción, lo que puede afectar la forma en que el trader interpreta el mercado, y ahí es cuando las emociones pueden tomar el control. Está bien tener grandes inconvenientes, incluso para estrategias consistentemente rentables. Pero si el mercado no va a tu favor, no saltes de posiciones largas a posiciones cortas y luego al revés. Tómate un descanso, tal vez puedas ir a las Maldivas para disfrutar del sol y la playa y así regresar fresco y rejuvenecido.

Error 4: dudar en hacer trading de Opciones a largo plazo

No dejes que el precio de las Opciones a largo plazo te asuste y te impida hacer trading con ellas.

Aunque las Opciones a largo plazo no son la mejor manera de aprovechar la acción del precio a corto plazo, funcionan bien para cubrir los holdings de criptomonedas a largo plazo.

Cuanto más corta es la fecha de vencimiento, más difícil es controlar el riesgo. Aunque theta decae más a medida que se acerca el vencimiento (y genera dinero más rápido), el mercado es demasiado volátil para cotizar la Opción correctamente. A veces, las Opciones a corto plazo también se cotizan mucho más amplias.

En lugar de mirar la prima completa, ve cuánto perderá la Opción cada día y decide si vale la pena pagar ese precio.

Error 5: intentar estrategias de trading complejas de inmediato

No corras antes de poder caminar.Puedes impresionar a tus amigos contándoles sobre la estrategia de Opciones súper compleja que tienes en ejecución, pero a veces, menos es más.

En lugar de complicar demasiado las cosas, expresa tu punto de vista de la manera más sencilla posible. El mejor plan es comenzar lentamente, aumentando gradualmente en complejidad a medida que crece tu conocimiento y experiencia. Cuantas más patas tenga la Opción, más costo de deslizamiento (el costo de pagar el precio de mercado) tendrás que pagar.

Parte 7 Ventajas y riesgos del trading de opciones con criptomonedas

Ventajas

Con un pequeño depósito (prima), puedes utilizar el apalancamiento para aumentar tu poder de compra y obtener acceso a un mayor número de activos de criptomonedas que cuando compras directamente, lo que te da más beneficios por tu dinero.

Según dicen, el tiempo lo es todo, pero no es necesario tanta precisión cuando se trata de Opciones. Para disponer de tiempo suficiente para obtener beneficios, puedes hacer trading contratos de opciones con semanas/meses de antelación.

Si lo que buscas es tener un riesgo bajo y un beneficio alto, te recomendamos que uses la compra de Opciones. Solo tienes que preguntarle al trader afortunado que, en cuestión de minutos, ganó más de un 1,300% haciendo trading de opciones.

Riesgos

La compra de Opciones se considera de bajo riesgo, pero nadie regala nada. Siempre se corre el riesgo de perder todo el capital invertido, y el mercado puede ser bastante imprevisible, especialmente para los traders inexpertos.

Como las opciones pierden valor con el tiempo, la mayoría de los precios de ejercicio expiran como OTM con valor cero.

Mientras que la compra de Opciones es de riesgo bajo, no podemos decir lo mismo de la venta. La venta de Opciones sin cobertura conlleva el mismo riesgo (alto) que el trading de futuros.

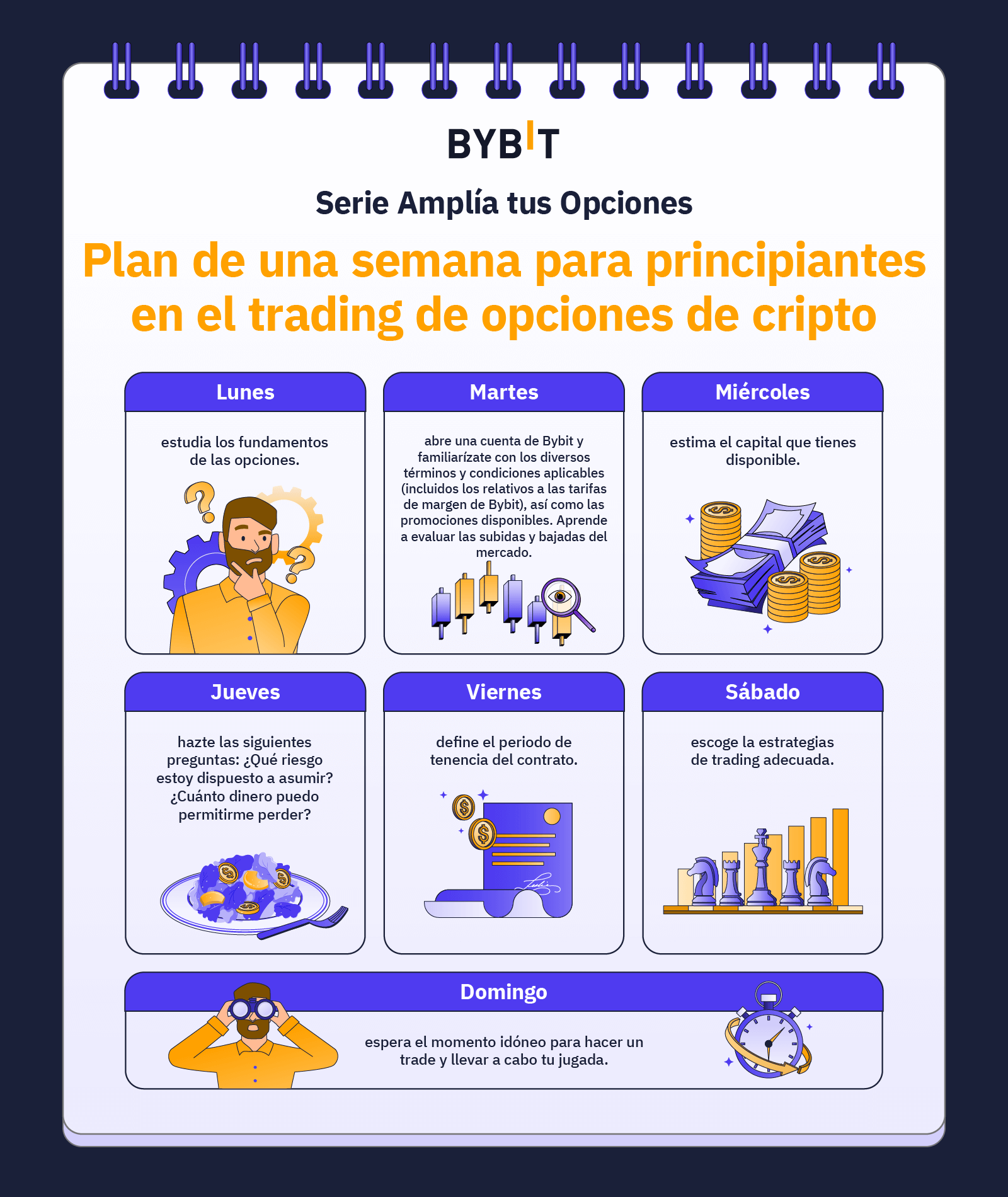

Parte 8 Lista de comprobación: Plan de una semana para empezar a hacer trading de opciones de criptomonedas

Lunes: Aprende a entender las opciones de forma básica.

Martes: Abre una cuenta con la red de prueba de Bybit. Familiarízate con los distintos términos y condiciones (incluidas las tarifas de margen de Bybit) y las promociones. Aprende a evaluar las subidas y bajadas del mercado.

Miércoles: Determina la cantidad de capital que tienes disponible.

Jueves: Comprueba que puedes responder a estas preguntas: ¿Cuál es tu nivel de riesgo? ¿Qué cantidad de dinero puedes perder como máximo?

Viernes: Decide la duración de tu contrato.

Sábado: Elige la estrategia de trading más adecuada según tus necesidades.

Domingo: Espera el momento adecuado para hacer trading y da el paso.

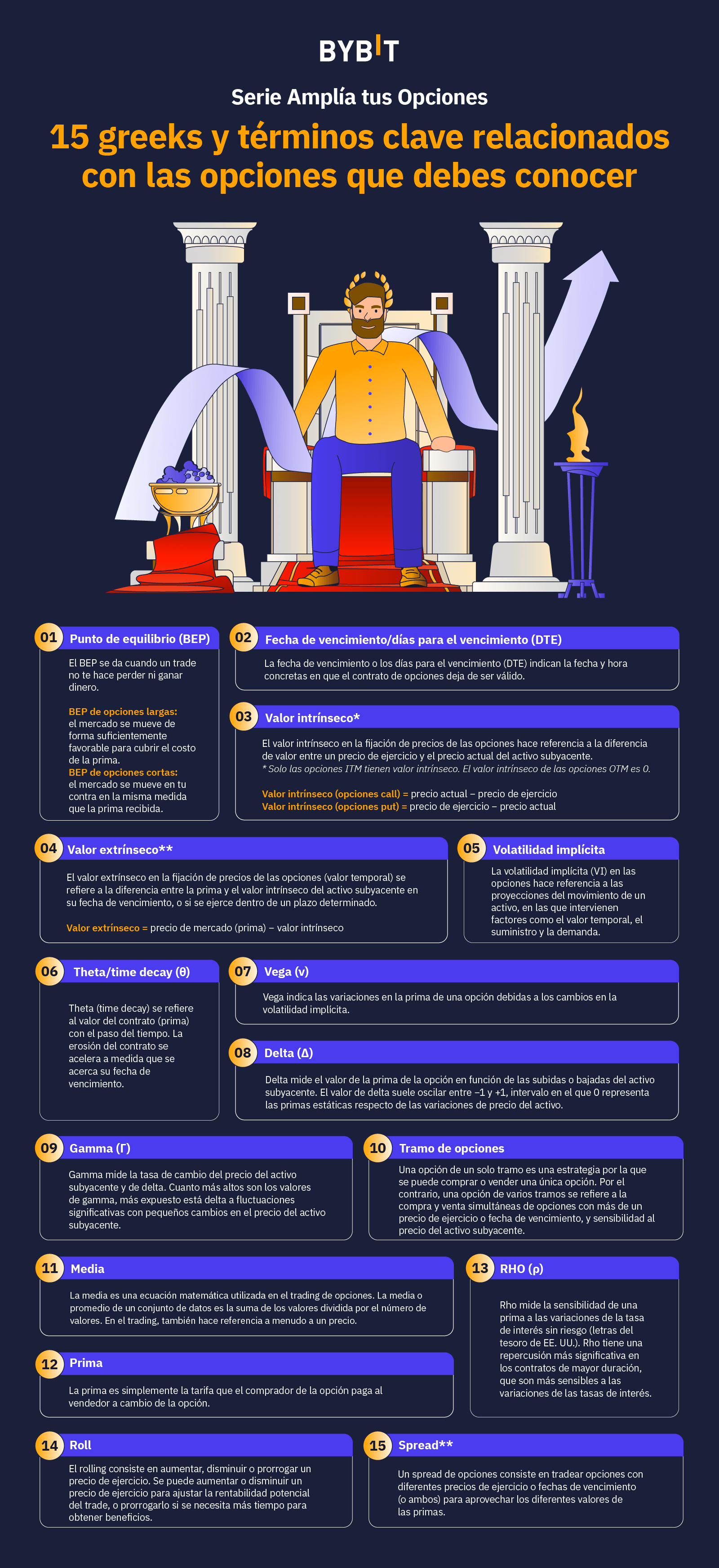

15 términos Greeks y conceptos clave de las opciones que debes conocer

1. Punto de equilibrio

Para obtener beneficios constantes al hacer trading, es necesario conocer el punto de equilibrio de un trade.

El punto de equilibrio es el momento en el que el trade no gana ni pierde dinero. En el caso de las opciones call, se trata de un momento en el que el mercado evoluciona de manera favorable para cubrir el coste de la prima. Una opción put se equilibra cuando el mercado evoluciona a la inversa en la misma cantidad que la prima recibida.

2. Fecha de caducidad/días hasta la caducidad

La fecha de caducidad te indica cuándo se anula el contrato de la Opción. Los días hasta la caducidad son lo mismo, pero expresado de otra manera.

3. Valor intrínseco

El valor intrínseco es el valor que tendría una opción si se ejerciera inmediatamente.

Supongamos que compras una opción de compra de 1.0 BTC con un precio de ejercicio de $30,000. La opción Call tiene valor intrínseco cuando el precio del BTC está por encima de los $30,000, y no lo tiene por debajo de los $30,000.

Si BTC supera los $35,000, la opción Call tiene un valor intrínseco de $5,000.

Es importante recordar que solo las opciones ITM tienen valor intrínseco. El valor intrínseco de las opciones OTM es 0.

Valor intrínseco (opciones Call) = Precio actual − Precio de ejercicio

Valor intrínseco (opciones Put) = Precio de ejercicio − Precio actual

4. Valor extrínseco

Calcular el valor intrínseco es fácil: siempre es la cantidad en la que la opción es ITM. En cambio, el valor extrínseco es más difícil de calcular.

El valor extrínseco es la parte de una prima compuesta por la volatilidad implícita y los días hasta el vencimiento.

Sabemos que una opción de compra de BTC de $30,000 tiene $5,000 de valor intrínseco cuando haces trading con BTC a $35,000. Pero dependiendo de la volatilidad del mercado y del tiempo que le quede a la Opción, también podría tener más de $1,000 de valor extrínseco.

¿Por qué? Porque se podría hacer trading con BTC a un nivel más alto antes de la fecha de caducidad.

Se puede pensar en el valor extrínseco como la cantidad sobre el valor intrínseco que se paga por las oportunidades futuras.

Valor extrínseco = Precio de marca (prima) − Valor intrínseco

5. Volatilidad implícita

La volatilidad implícita es la forma que tiene el mercado de opciones de prever cuánto fluctuará un activo.

Una Opción OTM sobre un activo volátil con grandes variaciones de precio es mucho más probable que venza con valor que una Opción sobre un activo que apenas varía. Por ello, una mayor volatilidad implícita conlleva un aumento de las primas de la Opción, y viceversa.

Puedes calcular exactamente cuánto afectará la volatilidad a una Opción utilizando Vega.

6. Vega (𝝼)

Vega nos dice cuánto debe cambiar la prima de una Opción cada vez que la volatilidad implícita varía un 1%.

Supongamos que una Opción Call de BTC tiene una prima de $100, una volatilidad implícita del 50% y Vega de 0.20. Si la volatilidad implícita aumenta al 51%, la prima sube a $100.20 ($100 + $0.20).. En cambio, si la volatilidad implícita baja del 50% al 49%, la misma prima baja a $99.80 ($100 - $0.20).

7. Theta/Disminución del tiempo (θ)

Los contratos de opciones pierden valor a medida que pasa el tiempo. Theta (la disminución del tiempo) es la forma de medir este desgaste.

En el caso de las opciones con fechas más largas, la disminución del tiempo varía lentamente, lo que hace que una pequeña cantidad de la prima desaparezca cada día. Pero a medida que se acerca la fecha de caducidad, la disminución del tiempo es cada vez más rápida, hasta que el valor temporal de la prima llega a cero en el momento de la caducidad.

8. Delta (Δ)

Delta nos indica cuánto debe cambiar la prima de una Opción cada vez que el activo subyacente sube $1.00.

Las opciones Call siempre tienen un delta positivo que oscila entre 0 y 1.0 (mercado al alza = prima al alza).

Para las opciones Put, Delta es siempre negativo y oscila entre -1.0 y 0 (mercado a la baja = prima al alza).

Podemos volver a la opción Call anterior de $30,000 para ver a Delta en acción.

Cuando el precio de BTC es igual al precio de ejercicio ($30,000), la Opción tiene la misma posibilidad de vencer como ITM que como OTM. Por eso, las opciones ATM suelen tener Delta de +0.50/−0.50.

En este ejemplo, si BTC supera $1.00, la prima aumenta $0.50, mientras que si BTC es inferior a $1.00, la prima perderá $0.50.

Otra forma de verlo es que tu exposición es igual a medio Bitcoin (tamaño de la trade de 1.0 BTC × 0.50).

A medida que pasa el tiempo, si la Opción es ITM, Delta llegará al 1.0 (al vencimiento), donde su exposición es igual a 1.0 BTC.

9. Gamma (Γ)

Gamma nos indica cuánto cambiará Delta cuando el activo subyacente varía $1.00.

Gamma es más alta para las Opciones ATM, ya que están en el equilibrio entre las ganancias y las pérdidas, especialmente a medida que la Opción se acerca al vencimiento.

10. Etapa de Opciones

Una etapa de Opciones hace referencia a cada opción de una estrategia.

Una estrategia de una etapa es una sola opción Call o Put. Si se utilizan dos Opciones diferentes a la vez, se crea una estrategia de dos etapas, y así sucesivamente.

No hay límite en el número de etapas que puedes combinar cuando haces trading de Opciones. Sin embargo, gestionar una estrategia con menos etapas es indudablemente más fácil que una que tenga muchas partes.

11. Media

Si entras en cualquier bolsa de valores, oirás a la gente hablar de los términos "media" y "promedio". Aunque en la vida real podrían considerarse simples comentarios, en el trading de Opciones se refieren a una ecuación matemática.

La media o promedio de un conjunto de datos es la suma de los valores dividida por el número de valores. En el caso del trading, suele hacer referencia a un precio.

Probablemente hayas oído hablar del cálculo del coste promedio en dólares (DCA), así que vamos a empezar por ahí.

Imagina lo siguiente: Digamos que decides comprar 0.2 BTC cada mes hasta llegar a un total de 1.0 BTC. Utilizando los precios individuales y el número de compras, podemos calcular su precio medio (o promedio) de compra de la siguiente manera:

Compra 0.20 BTC a $20,000

Compra 0.20 BTC a $22,000

Compra 0.20 BTC a $24,000

Compra 0.20 BTC a $26,000

Compra 0.20 BTC a $28,000

El primer paso es sumar los costes para obtener la suma de los valores ($20,000 + $22,000 + $24,000 + $26,000 + $28,000 = $120,000). A continuación, se dividen $120,000 por el número de valores, que en este caso es el número de compras ($120,000/5 = un precio medio de compra de $24,000).

12. Prima

La prima es simplemente la tarifa que el comprador de la opción paga al vendedor a cambio de la opción.

13. Rho (ρ)

Rho es una de las cinco letras griegas que utilizamos para representar medidas de sensibilidad en las opciones (como delta, gamma y theta). Rho mide la sensibilidad de una prima a las variaciones del tipo de interés sin riesgo (letras del Tesoro estadounidense).

Rho no tiene mucho impacto en las opciones a corto plazo, pero puede afectar a los contratos a largo plazo, que son más sensibles a las variaciones de los tipos de interés.

14. Rotación

En el trading de Opciones, se denomina rotación a la acción de cambiar un precio de ejercicio por otro más alto, más bajo o más avanzado en el tiempo.

Puedes subir o bajar un precio de ejercicio para ajustar el posible pago del trade, o adelantarlo para tener más tiempo para obtener beneficios.

15. Diferencial

Si haces trading de Opciones, encontrarás el término "diferencial" muchas veces. A veces, significa la diferencia entre los precios de compra y venta (el diferencial de compra y venta), y a veces significa la diferencia de valor de dos precios de ejercicio o fechas de caducidad.

Un diferencial de opciones consiste en hacer trading de Opciones con diferentes precios de ejercicio, fechas de caducidad o ambas, con el fin de aprovechar los diferentes valores de las primas.

Preguntas frecuentes sobre la cobertura con opciones

1. ¿Los usuarios sin experiencia pueden hacer trading de Opciones?

¡Por supuesto! Con solo algunos conocimientos, cualquiera puede hacer trading de Opciones. ¡Estamos aquí para ayudarte durante todo el proceso!

2. ¿Hay diferentes opciones para las criptomonedas?

Sí. Bybit ofrece una gran selección de opciones de criptomonedas. Por ahora, puedes hacer trading con opciones de BTC, ETH y SOL en nuestra plataforma.

3. ¿Cómo funcionan las Opciones de BTC?

Para conocer todos los detalles sobre las opciones de Bitcoin haz clic aquí.

4. ¿Cuál es la mejor manera de aprender a hacer trading de Opciones?

La mejor forma de aprender a hacer trading de Opciones es aprovechar todo el contenido formativo gratuito de Bybit Learn. Para nosotros es un placer poder ofrecerte la mejor información disponible.

5. ¿Cuál es la estrategia de opciones más segura?

La estrategia de opciones más segura es, sin duda, una opción larga, con una perdida potencial limitada. No obstante, recuerda que tu prima está en riesgo en todas las estrategias de trading de Opciones.