Геджування ризиків і збільшення прибутку в періоди невизначеності BTC за допомогою криптоопціонів

Частина 1. Основи

Бажаєте розширити свій інвестиційний портфель чи відкласти кошти на чорний день? Тоді наступна інформація буде корисною для вас! У цій статті ви дізнаєтеся, як збільшувати прибуток у періоди нестабільності ринку за допомогою криптоопціонів. Почавши з основ, ми перейдемо до більш просунутих стратегій, тому цей матеріал буде корисним для трейдерів будь-якого рівня. Перш ніж ми заглибимося, ось два факти про опціони, які ви, скоріше за все, не знали:

Витоки сучасних опціонів сягають VI століття до н.е., коли грецький філософ Аристотель описав перший кол-опціон на оливкову олію.

Опціони на акції стали настільки популярними, що до 2023 року їх торговий обсяг, імовірно, перевищить торговий обсяг акціями.

Тож, почнемо з основ.

Передусім, опціонні контракти — це деривативи. Вони привʼязані до базового активу, такого як акція, товар або криптовалюта.

Опціони завжди мають завчасно погоджену ціну (страйк-ціну), за якою покупець отримує лонг- або шорт-позицію за базовим активом. Крім цього, у кожного опціону є завчасно встановлена дата закінчення строку дії контракту (дата виконання).

Існує два типи опціонів: кол-опціони (коли) та пут-опціони (пути).

→ Кол-опціон пропонує покупцю і продавцю лонг- або шорт-позицію вище за страйк-ціну.

Детальніше: Що таке криптовалютні опціони?

→ Пут-опціон пропонує покупцю і продавцю шорт- або лонг-позицію нижче за страйк-ціну.

Детальніше: Що таке криптовалютні пут-опціони?

Пути та коли доволі універсальні, завдяки цьому їх можна використовувати окремо або в різноманітних комбінаціях у межах складних опціонних стратегій. Кінцева мета будь-якої стратегії — це отримати прибуток у поточних ринкових умовах.

Покупець опціону (утримувач) сплачує комісію (преміум опціону) продавцю (автору). Сума преміуму — це максимальна сума грошей, яку покупець може втратити, а також максимальний прибуток, який продавець може отримати від угоди.

Страйк-ціна опціону буває трьох типів:

Біля грошей (ATM): ціна базового активу дорівнює страйк-ціні.

У грошах (ITM): ціна виконання знаходиться у сприятливій позиції по відношенню до базового активу. Кол-опціон перебуває «в грошах», коли його ціна нижча за базовий актив, а пут-опціон — коли його ціна вища за базовий актив.

Поза грошима (OTM): страйк-ціна знаходиться на невигідному рівні. Кол-опціон перебуває «поза грошима», коли його ціна вища за базовий актив, а пут-опціон — коли його ціна нижча.

Що таке торгівля криптоопціонами?

Торгівля криптоопціонами може видатися складною, однак це одна з найпоширеніших інвестиційних стратегій, яка дозволяє геджувати поточні позиції і отримувати прибуток, роблячи ставки на рух ринку. Криптоопціон — це контракт, що дозволяє купувати або продавати актив за завчасно визначеною ціною протягом заданого періоду часу або з певною датою виконання, залежно від обраного типу контракту.

Поняття «торгівля криптоопціонами» включає контракти на опціони, розроблені спеціально для криптовалют. Наразі криптоопціони, як і опціони на акції, переживають значне піднесення, оскільки все більше роздрібних трейдерів користуються опціонами як інструментом геджування на ведмежому ринку. Криптоопціони мають ті ж характеристики, що й опціони на акції, проте пропонують більше переваг.

На відміну від опціонів на акції, вони не вимагають купувати або продавати базовий актив, якщо опціон виконується «в грошах». Замість цього акаунт трейдера отримує кредит чи дебет на суму, що дорівнює різниці між страйк-ціною і розрахунковою ціною опціону.

Ця стратегія позбавляє від клопотів, повʼязаних із фізичним володінням активом, і дозволяє зосередитися на збільшенні прибутку.

Детальніше: Що таке криптоопціони?

Чому фʼючерсні трейдери додають опціони у свої портфелі?

У 2021 році торгівля опціонами досягла рекордного рівня у 62,58 мільярди контрактів після того, як численні історії успіху трейдерів опціонами опинилися у заголовках газет по всьому світу.

Ціни на акції GME і AMC значно виросли, і кілька гедж-фондів Волл-стріт відкрили великі шорт-позиції у GME і AMC, очікуючи падіння цін на акції.

Роздрібні трейдери здогадалися, що якщо акції підуть догори, то їх почнуть активно купувати, і в результаті ціни злетять ще вище.

Намагаючись отримати вигоду, вони купували довгострокові лонг-опціони «поза грошима», сплачуючи невеликі преміуми авансом. Функція кредитного плеча дозволила підвищити купівельну спроможність трейдерів, надавши доступ до більшого обсягу акцій, ніж якщо вони б купували їх напряму. Як і передбачалося, акції злетіли вгору, кол-опціони виросли у ціні в геометричній прогресії і принесли величезні прибутки трейдерам.

Маючи ці знання, фʼючерсні трейдери стали розглядати опціони як ключові компоненти своїх інвестиційних портфелів. Чи справді криптоопціони дозволяють збільшити прибуток?

Якщо ви навчитеся правильно використовувати криптоопціони, то дійсно зможете збільшити прибуток. Ось три способи заробити на опціонах:

Геджування ринкових ризиків

Опціони ідеально підходять для захисту базового портфеля від ринкових ризиків і цінової невизначеності.

Якщо ви володієте базовим активом, то можете ефективно використовувати лонг-пут або пут-спред як інструменти геджування. Якщо ж у вас немає базового активу, лонг-кол чи кол-спред забезпечать такий же рівень захисту у періоди росту.

Одна з головних переваг опціонів полягає в тому, що трейдер може вибрати строк дії контракту для захисту свого портфеля на один день, тиждень або навіть кілька місяців у майбутньому.

Примноження капіталу

Під час використання опціонів потрібно зовсім небагато капіталу, щоб отримати значний прибуток.

Купуючи опціон, трейдер отримує доступ до базового активу у великій кількості за невеликий початковий депозит. Кредитне плече допомагає збільшити купівельну спроможність капіталу в декілька разів.

Обмежені ризики, необмежений ріст

Кожен трейдер мріє отримати 1000% прибутку від своїх вкладень. Опціони — ідеальний спосіб цього досягнути.

Всі лонг-опціони мають обмежений ризик і пропонують значний (іноді необмежений) потенціал прибутку. Як приклад згадаємо бичачий тренд на ринку криптовалют 2021 року. У той час безліч монет/токенів зафіксували зростання у 10-20 разів, а деякі з них виросли більш ніж у 100 разів порівняно з їхньою початковою вартістю всього за кілька місяців до цього.

А тепер уявіть, який прибуток можна було б отримати, використовуючи опціони в цих умовах, при тому, що максимальні можливі збитки — це преміум, а верхньої межі доходу взагалі немає. Звучить непогано, так? У цьому й полягає вигода опціонів.

Дізнайтеся більше про торгівлю в умовах бичачого ринку: Відмінності бичачих і ведмежих ринків

Як працюють криптоопціони?

Хоча принцип роботи криптоопціонів не відрізняється від звичайних опціонів, вони зручніші для користувача. Чим же? Нумо розбиратися по порядку. Оскільки криптоопціони Bybit розраховуються готівкою, трейдер отримує прибуток у дату виконання опціону, що дозволяє без затримок відкривати нові позиції. Завдяки цьому криптоопціони дуже зручні для спекуляцій і геджування.

Ще одна перевага опціонів у тому, що в них немає фіксованого розміру контракту — тобто все залежить від готовності трейдера до ризику.

Крім цього, криптоопціони Bybit розраховуються у USDC, надаючи значну безпеку та гнучкість. Далі ми розглянемо приклади використання опціонів на практиці.

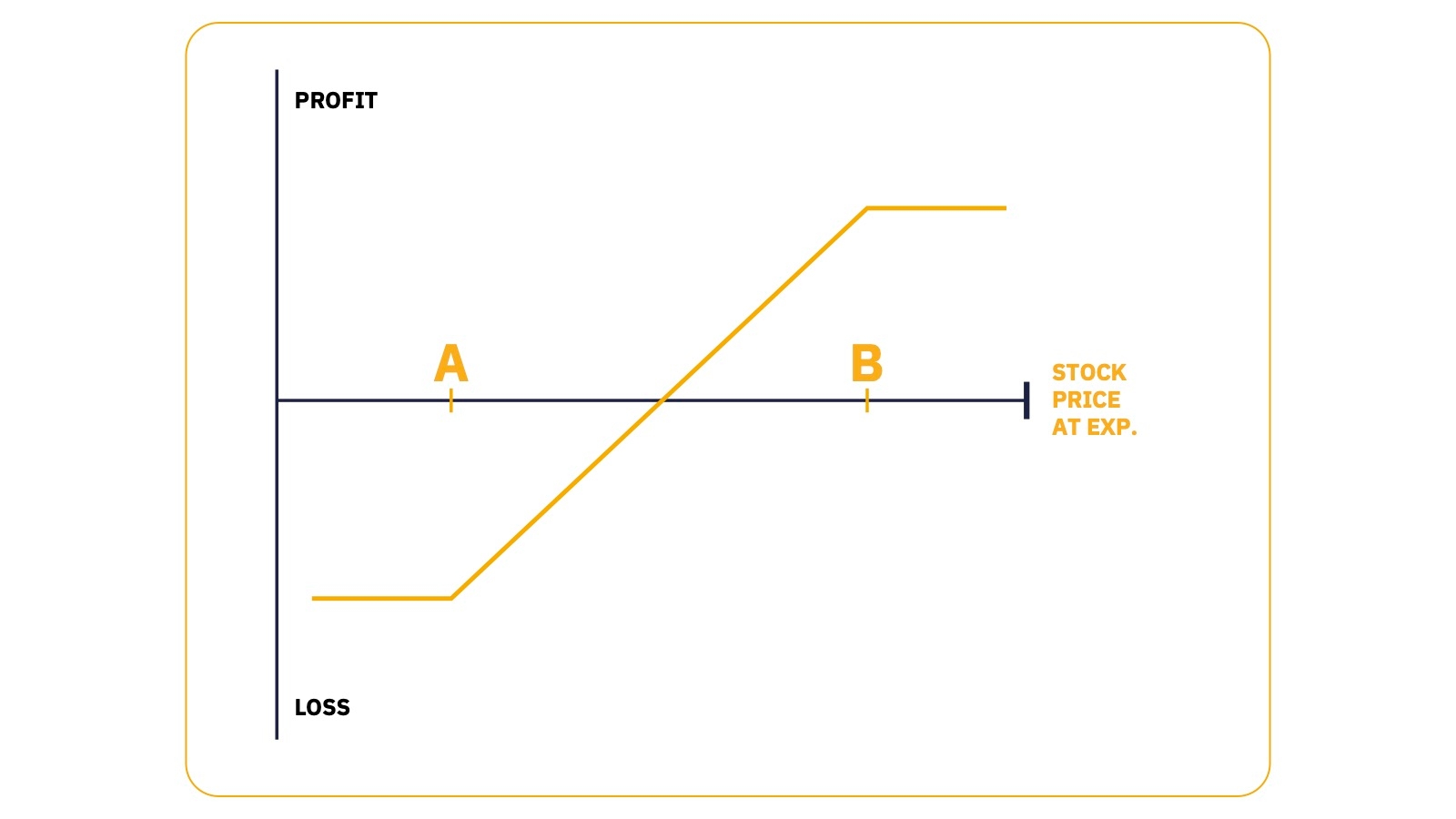

Бичачий кол-спред

Діаграма виплат за бичачим кол-спредом

Бичачий кол-спред — це ефективний спосіб отримати прибуток на бичачому ринку.

Стандартна стратегія включає купівлю кол-опціону (зазвичай «поза грошима») і продаж кол-опціону за більш високою страйк-ціною з тією ж датою виконання.

Оскільки ви купуєте за страйк-ціною, наближеною до базового активу, вартість угоди і максимальні збитки обмежуються чистим дебетом.

Приклад бичачого кол-спреду:

Базова ціна BTC становить $30 000:

Купівля одного колу BTC за $31 000 і сплата преміуму в розмірі $600

Продаж одного колу BTC за $33 000 і отримання преміуму в розмірі $150

Вартість угоди становить чистий дебет у розмірі $450 (сплачений преміум у розмірі $600 − отриманий преміум у розмірі $150).

Точка беззбитковості становить $31 450 (нижній страйк + чистий дебет). Максимальний потенційний прибуток у розмірі $1550 буде отримано, якщо кол за $33 000 виконається «в грошах» ($33 000 − $31 000 − $450).

Трейдер матиме збитки, якщо розрахункова ціна становитиме $31 000 або нижче. У цьому випадку обидва коли виконуються без прибутку чи збитків, а трейдер втратить сплачений чистий преміум у розмірі $450.

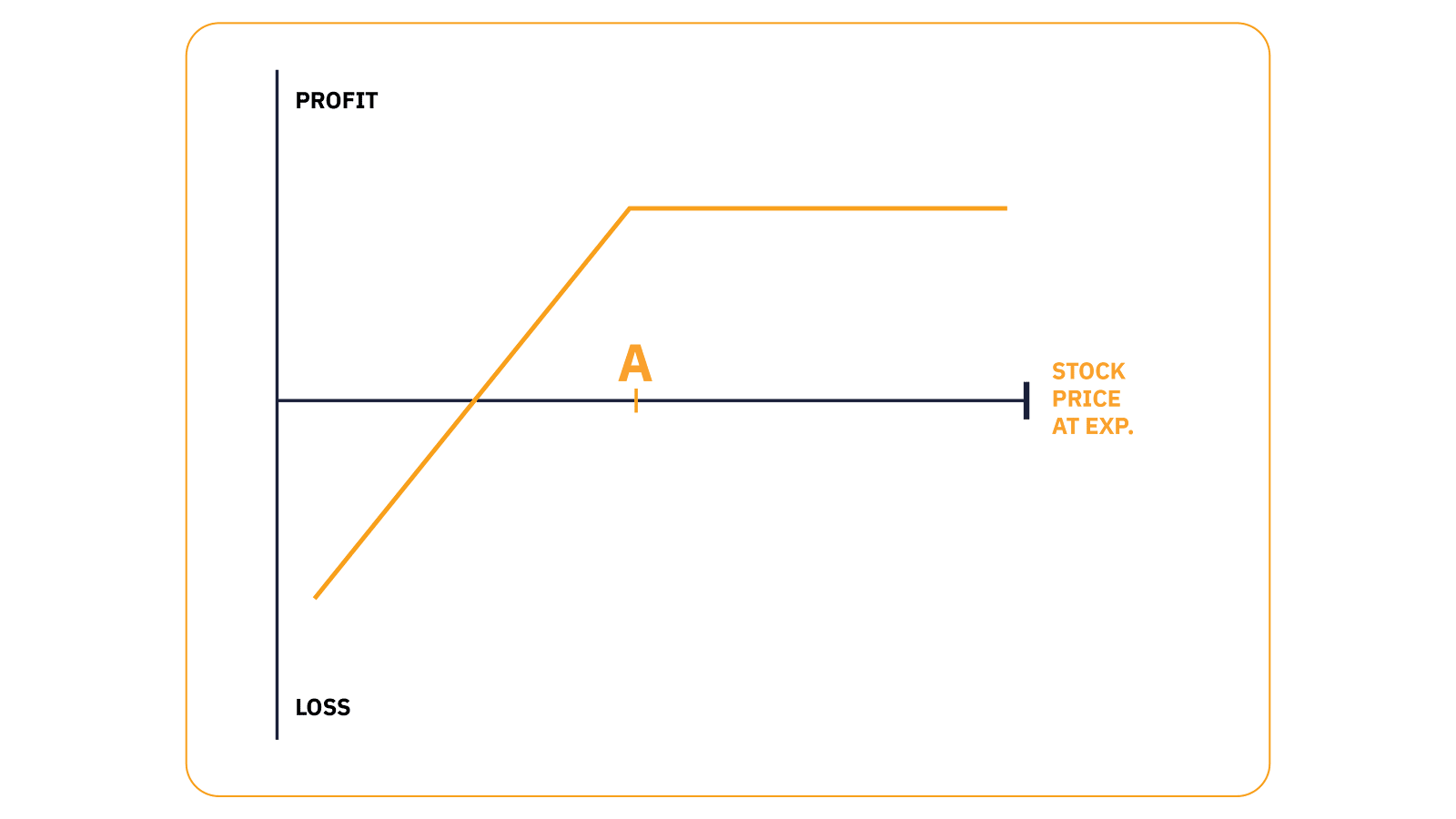

Ведмежий пут-спред

Діаграма виплат за ведмежим пут-спредом

Ведмежий пут-спред дзеркально відображає бичачий кол-спред, дозволяючи отримувати прибуток на ведмежому ринку з низьким рівнем ризику.

Стратегія ведмежого пут-спреду передбачає купівлю пут-опціону (зазвичай «поза грошима») і продаж путу з більш низькою страйк-ціною, але тією ж датою виконання.

Як і у випадку з бичачим кол-спредом, трейдер купує за страйк-ціною, наближеною до базового активу, тому угода коштуватиме чистий дебет.

Приклад:

Базова ціна BTC становить $30 000:

Купівля одного путу BTC за $29 000 і сплата преміуму в розмірі $600

Продаж одного путу BTC за $27 000 і отримання преміуму в розмірі $150

Вартість угоди дорівнює чистому дебету в розмірі $450 (сплачений преміум у розмірі $600 − отриманий преміум у розмірі $150), що також є максимальним можливим збитком.

Точка беззбитковості становить $28 550 (вищий страйк − чистий дебет у розмірі $450). Максимальний прибуток у розмірі $1550 буде отримано, якщо обидва страйки виконаються «в грошах» ($29 000 − $27 000 − $450).

Трейдер матиме максимальні потенційні збитки, якщо обидва страйки виконаються «поза грошима» з нульовою вартістю. У цьому випадку збитки становитимуть $650.

Детальніше:Отримання прибутку від часового розпаду за допомогою бичачого пут-спреду

Кол-опціони

Кол-опціони — це контракти, які дозволяють (але не зобовʼязують) купувати певну кількість базового активу за завчасно встановленою ціною у певну дату чи до неї (дату виконання).

Пут-опціони

Пут-опціони — це контракти, які дозволяють (але не зобовʼязують) продавати певну кількість базового активу за завчасно встановленою ціною протягом певного періоду часу.

Що таке європейські опціони?

Європейські пут- або кол-опціони на акції чи криптовалюту — це контракти, які дозволяють інвесторам купувати чи продавати актив за визначеною ціною в дату виконання контракту.

Що таке американські опціони?

Американські пут- або кол-опціони на акції чи криптовалюту дозволяють інвесторам виконувати контракти на купівлю чи продаж активу в будь-який час протягом заданого періоду часу до дати виконання контракту.

Чим криптоопціони відрізняються від опціонів на акції?

Незважаючи на схожі характеристики, криптоопціони Bybit дещо відрізняються від традиційних опціонів.

Усі опціони розраховуються готівкою — тобто в дату виконання не відбувається фізичної передачі права власності. Замість цього при виконанні «у грошах» акаунт утримувача отримує кредит, що дорівнює різниці між страйк-ціною і розрахунковою ціною базового активу.

Bybit також пропонує європейські контракти, які виконуються тільки в дату виконання.

Якщо опціон знаходиться «в грошах», виконання відбувається автоматично.

Чим геджування фʼючерсами відрізняється від геджування опціонами?

На відміну від фʼючерсів, опціони забезпечують більше гнучкості геджування з найкращими результатами.

Прибутковість фʼючерсів забезпечується тільки при русі ринку в одному напрямку (догори або вниз). Опціони, у свою чергу, приносять прибуток, коли ринок рухається догори, вниз, убік, вгору і вниз, вниз і догори, трохи або значно тощо. Іншими словами, опціони набагато універсальніші, ніж фʼючерси.

Фʼючерси змушують іти на однаковий рівень ризику, незважаючи на те, купуєте ви чи продаєте. А при купівлі опціону ви ризикуєте тільки своїми початковими інвестиціями. Залежно від стратегії, лонг-опціон може мати необмежений потенціал росту.

Ще одна перевага опціонів полягає в тому, що ризик ліквідації для лонг-опціонів мінімальний. Позаяк ви вносите авансовий платіж, максимальні потенційніі збитки будуть відомі завчасно, що спрощує керування капіталом.

Частина 2. Перший крок: вибір платформи для торгівлі криптоопціонами

Перш ніж відправитися у торгову мандрівку світом криптовалют, необхідно вибрати оптимальну біржу.

Коли приймаєте рішення, обовʼязково враховуйте такі аспекти, як безпечність, ліквідність, торгові комісії і кількість доступних активів для торгівлі. Поставте собі наступні запитання:

Чи зручний інтерфейс цієї біржі для новачків?

Чи пропонує ця біржа цілодобову підтримку?

Факторів, які необхідно врахувати, дуже багато, але не переймайтеся — ми підготували короткий огляд чотирьох найбільш популярних криптобірж.

Bybit

Криптовалютна біржа Bybit була заснована у 2018 році. Вона пропонує зручний мінімалістичний інтерфейс, а також надшвидкий механізм співставлення ордерів, який здатен обробляти до 100 000 транзакцій за секунду (TPS).

Торговий акаунт Bybit підтримує широкий спектр криптовалют і фіатних валют. Користувачі платформи мають постійний доступ до більш ніж 100 спотових активів, більше 100 безстрокових і квартальних контрактів, а також до цілодобової багатомовної підтримки. Працездатність системи Bybit становить 99,99%, зводячи до мінімуму можливі затримки.

Однак наразі Bybit недоступна для торгівлі в деяких країнах, у тому числі США.

Deribit

Deribit — це платформа інституціонального рівня зі штаб-квартирою в Панамі. Вона пропонує доступ до BTC, ETH і SOL деривативів та опціонів. Біржа забезпечує високу ліквідність і займає значну частку ринку опціонів із відкритим інтересом. Deribit пропонує широкі функціональні можливості й підходить для роботи як професійних, так і інституціональних клієнтів. Серед недоліків платформи: тривалий процес верифікації KYC, відсутність онлайн-підтримки клієнтів і обмежена кількість доступних продуктів.

Delta Exchange

Delta Exchange підходить для роздрібних і інституціональних клієнтів. Наразі Delta підтримує торгівлю BTC та більш ніж 50 популярними альткоїнами. Серед переваг біржі: удосконалений швидкісний механізм співставлення ордерів і цілодобова багатомовна онлайн-підтримка. Однак варто зазначити, що Delta має не найвищу ліквідність і низький торговий обсяг, а поповнювати акаунт можна тільки у BTC/USDT та ETH.

OKX

Популярна біржа криптоопціонів OKX пропонує роздрібним клієнтам доступ до широкого спектру цифрових активів. На цій біржі зареєстровані мільйони користувачів, вона має високу ліквідність і використовує передові методи співставлення ордерів для зменшення проковзування. Для фінансування доступні як фіатні, так і цифрові валюти, а користувачам пропонується цілодобова підтримка в режимі реального часу. На жаль, у OKX є один серйозний недолік — складна структура оплати.

Порівняльна таблиця різних криптобірж

Вимоги | Bybit | Deribit | Delta Exchange | OKX |

Маржинальність/межа | Так/1000 USDC | Так/необмежено | Так/тільки для BTC | Так/100 000 |

Повна крос-маржа | Так | Ні | Ні | Ні |

Розрахунки/ціноутворення | USDC | BTC для BTC, ETH для ETH, SOL для SOL | USDT | BTC для BTC, ETH для ETH, SOL для SOL |

Мультизабезпечення | Так | Ні | Ні | Так |

Продуктивність | До 500 пакетних запитів, 20 ордерів на пакет, 10 000 TPS | 200 TPS | N/A | До 1000 (250 × 4) TPS |

Ліквідність | Спред < 10 bps1/BBO2 — $500 000 | Спред ~ 10 bps/BBO — $500 000 | Спред < 10 bps/BBO — $10 000 | Спред > 20 bps/BBO — $100 000 |

Блокова торгівля | Так | Так | Ні | Ні |

Ставка комісії | Від 1 bps для мейкера3/тейкера4 | 3 bps для тейкера і мейкера | 5 bps для тейкера/мейкера | 2 bps для мейкера, 3 bps для тейкера |

Розрахунок маржі | На основі відкаліброваної моделі волатильності без можливості маніпулювання | На основі відкаліброваної моделі волатильності | N/A | На основі відкаліброваної моделі волатильності |

Ліквідація | Часткова, тільки на скорочення позиції | Часткова, на збільшення позиції | N/A | Часткова, на збільшення позиції |

1 BPS: базисний пункт — одиниця вимірювання відсоткових ставок і інших процентів у фінансах.

2 BBO: пропозиція кращої ціни (Best-bid-offer) — кращі ціни попиту і пропозиції (аск і бід) у книзі ордерів на момент часу.

3 Мейкер: відноситься до маркет-мейкера. Мейкери надають ринку ліквідність.

4 Тейкер: розміщує ордери, що видаляють ліквідність з ринку.

Частина 3. Чотири кращі стратегії геджування криптоопціонами, які підійдуть навіть новачкам

Покритий кол

Діаграма виплат за покритим колом

Розгляньмо стратегію покритого кола, яка здатна приносити стабільний пасивний дохід від базового криптопортфеля.

Покритий кол має дві очевидні переваги: він захищає базовий актив від невеликого падіння ціни та приносить прибуток, коли ринок рухається вбік або трохи вгору.

Продаж кол-опціону проти свого портфеля дозволяє геджувати ризик зниження ціни і скорочувати можливі збитки. Цю стратегію краще використовувати, коли очікується сильний підйом ціни.

Спочатку необхідно придбати базовий актив. У нашому прикладі ми використовуватимемо BTC.

Покритий кол налаштовується так:

У нас є актив, наприклад, біткоїн.

Ми продаємо кол-опціон «поза грошима» й отримуємо преміум. Потім ми призначаємо страйк-ціну на відповідному рівні, щоб заплатити достатню суму, але на рівні «поза грошима», щоб контракт виконався без прибутку чи збитків. Наша мета — зберегти весь преміум.

Щоб збільшити шанси на успіх, варто продавати кол, який виконується через 30–45 днів. У цьому діапазоні преміум швидше за все втрачає свою часову вартість.

Приклад:

Лонг на 0,20 BTC, куплений за $20 000 (поточна ринкова ціна $30 000).

Ми продаємо 0,20 колу BTC за $35 000 за 35 днів до виконання і отримуємо преміум у розмірі $250.

Якщо BTC знаходиться нижче $35 000 у дату виконання, преміум у розмірі $250 залишається у нас, що істотно знижує ціну лонг-позиції BTC до $19 750 ($20 000 − $250).

Точка беззбитковості буде досягнута, коли BTC опиниться на рівні з $250 до $29 750 (поточна ціна – преміум). Ми матимемо збитки, якщо ця ціна опуститься нижче $29 750.

Найкращий результат: ціна BTC вища за $29 750 в дату виконання (але не вища за $35 000), а кол виконується без прибутку чи збитку. У цьому випадку ми отримуємо не тільки преміум, а й прибуток від базового активу.

Після виконання кол-опціону ми продаємо новий кол, який виконується через 30–45 днів, повторюючи цей процес протягом усього періоду володіння базовим активом.

Найгірший результат: ринок вище страйк-ціни в дату виконання. В цьому випадку упущений потенційний прибуток перевищить $35 250.

Потенційний прибуток: у дату виконання ціна базового активу коливається в боковому діапазоні або зростає, наближаючись до страйк-ціни (але не перевищуючи її).

Можливі втрати: преміум від продажу покритого колу, ймовірно, не компенсує значне просідання вартості базового криптоактиву.

Детальніше:Отримання пасивного доходу за допомогою покритого колу

Якщо ви все ще не впевнені у своїх навичках отримувати прибуток від покритого колу, спробуйте провести кілька пробних угод на папері за допомогою демо-акаунту Bybit. Це допоможе освоїти стратегію, перш ніж ризикувати власними коштами.

Захисний пут

Діаграма виплат за захисним путом

Один із найпростіших способів захиститися від ринкової невизначеності — купити захисний пут.

Як і у випадку з покритим колом, захисний пут використовується за наявності лонг-позиції в базовому криптоактиві. Захисний пут — це стратегія з низьким рівнем ризику, збитки в якій ніколи не перевищують суму преміуму за опціон.

Розгляньмо приклад використання захисного путу для геджування ринкової невизначеності:

Лонг на 0,20 BTC, куплений за $20 000 (поточна ринкова ціна $30 000).

Лонг-позиція приносить прибуток у розмірі $2000 ($10 000 × 0,20 BTC). Ми очікуємо ріст BTC, але хочемо захистити свій прибуток від короткотривалого падіння.

Ми купуємо пут-опціон на 0,20 BTC за ціною $27 000 і з датою виконання через 60 днів і виплачуємо преміум у розмірі $500.

Вибираємо пут з датою виконання мінімум через 60 днів, щоб отримати вигоду з повільного часового розпаду на ранніх стадіях.

Захисний пут дозволяє захиститися від збитків у разі падіння BTC нижче $26 500 (ціна виконання − преміум), але залишає можливість отримати прибуток у періоди росту ринку.

Купівля путу — це невелика ціна захисту від крайньої волатильності.

Потенційний прибуток: трейдер отримує прибуток, коли ціна базового активу перевищує сплачений преміум. Ця стратегія захищає базову лонг-позицію у випадку падіння ціни нижче страйк-ціни А до виконання опціонного контракту.

Потенційні втрати: сума преміуму за опціон.

Звʼязаний пут

Діаграма виплат за звʼязаним путом

Стратегія «Звʼязаний пут» дозволяє знизити ризики під час купівлі криптовалюти.

Звʼязаний пут працює так само, як і захисний пут. Різниця в тому, що захисний пут використовується проти активу, яким ви уже володієте. У рамках стратегії звʼязаного путу опціон купується одночасно з покупкою базової криптовалюти. Страйк-ціна зазвичай обирається якомога ближче до ціни купівлі активу (ATM). Звісно, ви завжди можете призначити страйк-ціну «поза грошима» — все залежить від обраної стратегії.

Профіль ризику звʼязаного путу дзеркально відображає захисний пут. Потенційний прибуток: зрозуміти, чи буде угода прибутковою, доволі легко — трейдер отримує прибуток, якщо ціна криптовалюти перевищує преміум.

Можливі втрати: трейдер втрачає гроші, якщо криптовалюта опускається нижче за суму преміуму.

Вище ми розглянули використання покритих колів для отримання пасивного доходу, а також використання путів для захисту від волатильності. Але що буде, коли обʼєднати ці дві стратегії?

Опціонна стратегія «комір»

Діаграма виплат за опціоном «комір»

За невелику ціну комір забезпечує той же рівень безпеки, що й захисний пут-опціон.

Кол-опціон поєднує в собі покритий кол і лонг-пут, забезпечуючи фіксований торговий діапазон криптоактиву.

Пут-опціон захищає портфель від падіння волатильності, а преміум від шорт-колу допомагає покрити витрати.

Ця стратегія найбільш успішна з помірно-оптимістичним поглядом на ринок із наміром захиститися від значних збитків.

Вартість угоди варіюється залежно від положення обох страйк-цін. Наприклад, якщо обидві страйк-ціни знаходяться на однаковій відстані від базової ціни, стратегія обходиться дешевше.

Приклад:

Ми купуємо пут-опціон на 0,20 BTC за ціною $28 000 і сплачуємо преміум у розмірі $300.

Ми продаємо кол-опціон на 0,20 BTC за ціною $32 000 і отримуємо преміум у $250.

Лонг на 0,20 BTC (поточна ринкова ціна $30 000).

Хоча страйк-ціни знаходяться на однаковій відстані від ціни базового активу, угода обходиться в $50 (чистий дебет) через протилежні бід-аск спреди.

У ситуації з низьким ризиком і низьким прибутком комір захищає позицію, якщо ціна падає нижче $27 950 (страйк-ціна путу – чистий дебет $50), обмежуючи при цьому потенціал росту до $31 950 (страйк-ціна колу – чистий дебет $50).

Трейдер отримує прибуток від угоди, коли ціна базового активу перевищує $50, але не піднімається вище за страйк-ціну колу в дату виконання.

Потенційний прибуток: коли базовий актив дорівнює страйк-ціні шорт-колу в дату виконання.

Можливі втрати: якщо базовий актив опускається нижче за страйк-ціну лонг-путу в дату виконання.

Отже, ми вивчили основи і тепер можемо перейти до більш просунутих стратегій.

Однак варто зазначити, що наступні пʼять стратегій доволі складні і більше підходять для досвідченіших трейдерів із достатнім багажем знань про торгівлю опціонами.

Частина 4. Пʼять перевірених стратегій торгівлі опціонами для збільшення прибутку

Діагональний спред

Діаграма виплат за діагональним пут-спредом — Діаграма виплат за діагональним кол-спредом

Діагональний спред — це двоетапна стратегія, що дозволяє отримати прибуток з часового розпаду. Вона нагадує календарний спред з однією суттєвою відмінністю: якщо календарний спред зазвичай обʼєднує кол- і пут-опціони з однаковою страйк-ціною, але різними датами виконання, то діагональний спред використовує кол- і пут-опціони з різними страйк-цінами.

Діагональний спред має безліч варіацій, у тому числі діагональний кол, діагональний шорт і діагональний лонг-пут.

Зазвичай діагональний спред використовується при оптимістичному або нейтральному погляді на криптовалюту чи будь-який клас активів. Залежно від погляду на ринок, можна використовувати як пути, так і коли. У наступному прикладі ми розглянемо просунутий варіант стратегії: діагональний кол-спред.

Спочатку ми продаємо кол-опціон «поза грошима» (страйк-ціна А) приблизно за 30 днів до виконання (страйк-ціна першої ноги).

Потім купуємо ще один кол-опціон «поза грошима» (страйк-ціна B) з датою виконання через 60 днів (друга нога).

Тепер ми отримали позицію календарного спреду. Зрештою нам необхідно отримати шорт-кол спред.

Далі все ускладнюється: коли контракт на місяць виконується, ми продаємо ту ж страйк-ціну (A) з тією ж датою виконання, що й лонг-кол (друга нога).

Наша мета — зібрати достатній преміум за шорт-страйком (A), щоб перевищити вартість лонг-колу (друга нога).

Торгівля приносить прибуток від часового розпаду і демонструє найбільшу ефективність, коли ринок торгується у боковому тренді протягом перших 30 днів і падає наступні 30 днів.

Нам потрібно, щоб ціна залишалася близькою до страйк-ціни першої ноги до дати виконання. Найбільший прибуток вдасться отримати, якщо обидва опціони другої ноги виконаються «поза грошима».

Потенційний прибуток:

істинний прибуток = загальний прибуток – преміум за пут/кол-опціон – страйк-ціна A

Можливі втрати:

максимальний ризик втрати чистого кредиту = страйк-ціна A – страйк-ціна B – загальна сума отриманого чистого кредиту

максимальний ризик втрати чистого дебету = страйк-ціна A – страйк-ціна B + загальна сума виплаченого дебету

Детальніше:Гібридна стратегія діагонального спреду

Стредл і стренгл

Діаграма виплат за лонг-стредлом

Стредли і стренгли ідеально підходять для отримання великого прибутку з невеликим ризиком.

Якщо ви очікуєте значний рух, але не впевнені у напрямку, то купівля стредів чи стренглів може стати гарним способом отримати прибуток. Якщо ви очікуєте падіння IV, то можете продати стредл або стренгл і отримати вигоду з часового розпаду.

Хоча і стредл, і стренгл можуть використовуватися з будь-яким поглядом на ринок, вони відрізняються за вартістю і потенційним прибутком.

Щоб відкрити лонг-стредл, необхідно купити пул- або кол-опціон з однаковою страйк-ціною і датою виконання.

При купівлі обох опціонів вартість угоди дорівнює чистому дебету (преміум путу + преміум колу).

Угода принесе прибуток після виконання, якщо будь-яка страйк-ціна виконається «в грошах» на суму, що перевищує загальну вартість преміуму.

Приклад лонг-стредлу:

Купівля одного колу «біля грошей» вартістю $100

Продаж одного путу «біля грошей» вартістю $100

Вартість угоди дорівнює чистому дебету в розмірі $200 ($100 + $100).

Окупність угоди буде гарантована, якщо ринок відхилиться від неї вгору або вниз більш ніж на $200.

Якщо ж ринок залишиться в тому ж діапазоні, трейдер матиме збитки. Найгірший результат — виконання обох страйків «біля грошей».

З іншого боку, стредл має значний потенціал прибутку, особливо з криптовалютою. Враховуючи, що криптовалюти можуть бути дуже волатильними, на великій дистанції будь-який опціон може виконатися «в грошах», принісши прибуток, що в багато разів перевищує розмір початкових інвестицій.

Потенційний прибуток: теоретично стренгл має необмежений потенціал прибутку, однак на практиці це дуже малоймовірно.

Можливі втрати: максимальні можливі втрати при торгівлі лонг-стредлом — це початкова вартість угоди.

Діаграма виплат за лонг-стренглом

Діаграма виплат за шорт-стренглом

Якщо ви шукаєте дешевшу альтернативу стредлу з тим же потенціалом росту, вам варто спробувати стренгл.

У стренглі використовуються страйки «поза грошима» з однаковою датою виконання — зазвичай на тій же відстані від поточної ринкової ціни.

Лонг-стренгл може мати наступний вигляд:

Купівля одного колу «поза грошима» вартістю $50

Купівля одного путу «поза грошима» вартістю $50

Шорт-стренгл може мати такий вигляд:

Продаж одного колу «поза грошима» вартістю $50

Продаж одного путу «поза грошима» вартістю $50

Стренгл завжди дешевший за стредл, тому що для отримання прибутку потрібно більше руху.

Для отримання прибутку необхідно, щоб ринок був вище колу чи нижче путу більш ніж на $100.

Стренгл, як і стредл, має величезний потенціал росту. Головний недолік у тому, що використання страйків «поза грошима» зменшує шанси на отримання прибутку в дату виконання.

Потенційний прибуток: необмежений потенціал прибутку в періоди росту.

Можливі збитки: обмежені загальною вартістю стренгла і комісій.

Детальніше:Отримання прибутку в рамках стратегії стредл-опціонів

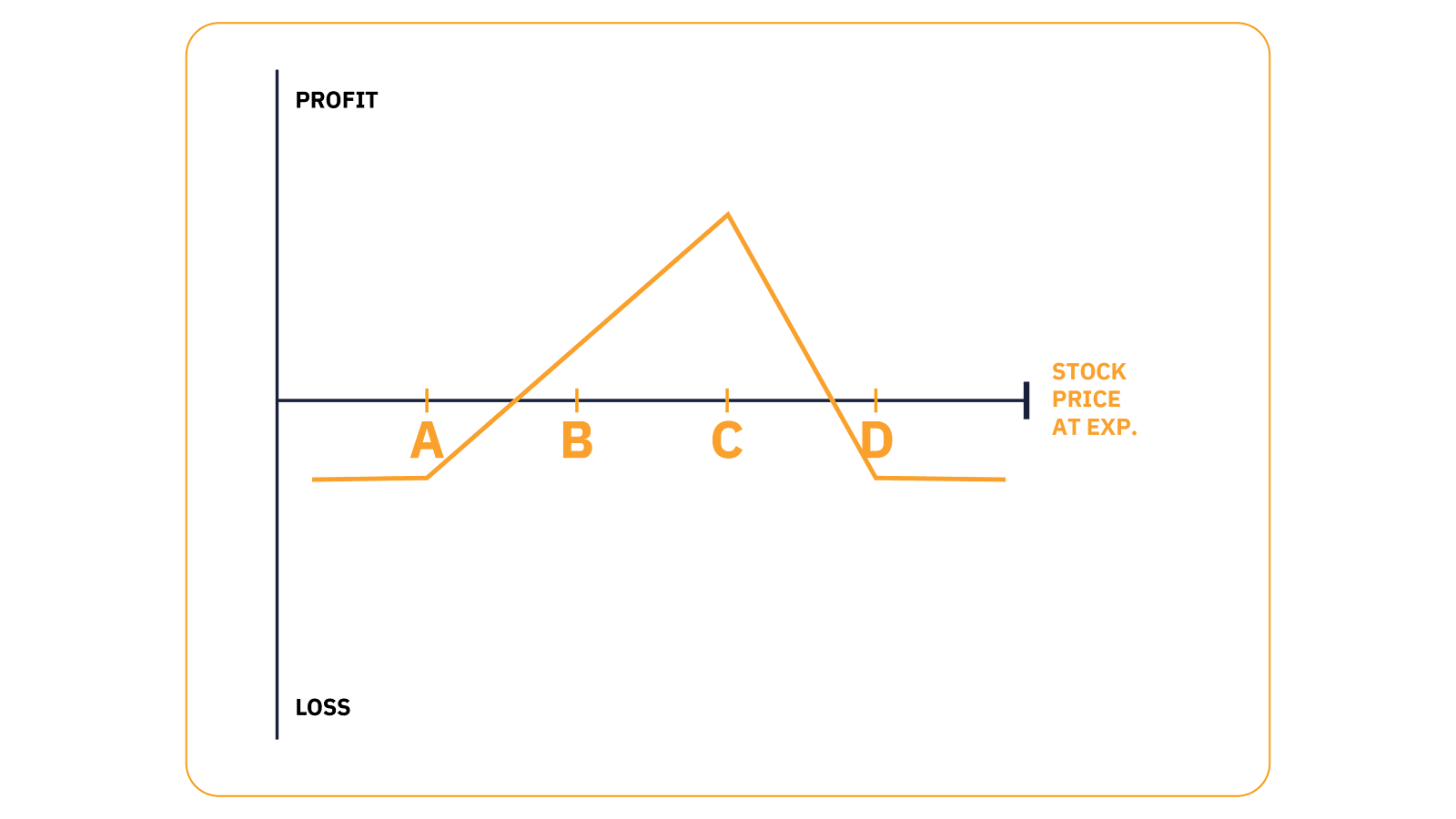

Метелик

Лонг-пут/кол спред залізного метелика

Шорт-пут/кол спред залізного метелика

Виплати за метеликом з розділеними страйками з колів

Виплати за метеликом з розділеними страйками з путів

Перевернутий метелик з розділеними страйками з колів

Перевернутий метелик з розділеними страйками з путів

Опціон «метелик» — це ще один спосіб отримати прибуток, якщо ви думаєте про волатильність. Діаграма виплат за цим спредом нагадує крила метелика, тому, власне, він так і називається. У метелика є багато варіацій: метелик лонг-путу, залізний метелик і метелик з розділеними страйками.

Як правило, стратегія метелика використовується на помірно бичачому чи ведмежому ринку або коли трейдер не очікує значної зміни ціни активу в майбутньому.

Теоретично метеликом можна торгувати, використовуючи тільки коли чи пути. Однак спростімо і в нашому прикладі скористаємося їхньою комбінацією — перевернутим залізним метеликом.

Ця стратегія включає купівлю пут- і кол-опціонів з однаковою страйк-ціною (зазвичай «біля грошей») і продаж пут- і кол-опціонів «поза грошима» з однаковими датами виконання.

Її можна уявити як стредл з обмеженим потенціалом росту при купівлі та обмеженим потенціалом падіння при продажі. Стратегія торгівлі перевернутого залізного метелика підійде тим, хто прагне отримати прибуток від росту ймовірної волатильності з низькими ризиками.

Стратегія перевернутого залізного метелика (лонг волатильність) має приблизно такий вигляд:

Продаж одного колу «поза грошима» і отримання преміуму $25

Купівля одного колу «біля грошей» вартістю $100

Купівля одного путу «біля грошей» вартістю $100

Продаж одного путу «поза грошима» і отримання преміуму $25

У цьому прикладі вартість угоди становить $150, що є максимальною сумою можливих збитків (отриманий преміум у розмірі $200 — виплачений преміум у розмірі $50).

Як і у випадку зі стредлом, виконання лонг-страйків «у грошах» гарантовано, що знижує ризик втрати всього преміуму. Серед недоліків цієї стратегії — обмежений потенціал росту.

Максимальний прибуток трейдера — це різниця між страйками «біля грошей» і «поза грошима» за вирахуванням преміуму.

Крім цього, за інших рівних умов опціони «біля грошей» втрачатимуть у ціні більше (часовий розпад), ніж страйки «поза грошима». Через це багато трейдерів віддають перевагу стандартному залізному метелику, який отримує вигоду від часового розпаду і низького IV.

Потенційний прибуток: (ATM − OTM) − преміум

Можливі втрати: обмежені загальним сплаченим преміумом (тобто вартість відкриття позиції + комісії)

Детальніше:Спред метелик з обмеженими ризиками

Залізний кондор

Залізний кондор

Перевернутий залізний кондор

Залізний кондор — це чудова стратегія з низьким рівнем ризику для отримання прибутку, коли напрямок ринку невідомий.

Якщо метелика можна уявити як стредл з крилами, то залізний кондор — це стренгл з крилами. Як і звичайний метелик, залізний кондор отримує прибуток від зміни волатильності, що очікується. Різниця в тому, що в рамках стратегії залізного кондора використовуються страйки «поза грошима».

Лонг-залізний кондор варто використовувати для отримання прибутку з мінімальними ризиками від малого руху ціни або його відсутності.

Для отримання прибутку від часового розпаду краще за все вибирати опціони з терміном дії 30–45 днів.

Стратегія лонг-залізного кондора матиме такий вигляд:

Продаж одного колу «поза грошима»

Купівля одного довгострокового колу «поза грошима»

Продаж одного путу «поза грошима»

Купівля одного довгострокового путу «поза грошима»

Оскільки продані страйки ближче до ринку, ми отримуємо чистий кредит для завершення угоди — ця ж сума і є максимальним можливим доходом.

Найкращий результат досягається, коли розрахункова ціна знаходиться між шорт-страйками, а всі опціони виконуються без прибутків чи збитків.

Ми маємо максимальний збиток, якщо будь-який із зовнішніх страйків виконується «поза грошима».

Потенційний прибуток: коли розрахункова ціна знаходиться між шорт-страйками, а всі опціони виконуються без прибутку чи збитків

Можливі втрати: різниця між внутрішньою і зовнішньою страйк-ціною − чистий отриманий преміум

Для отримання прибутку від волатильності, що зростає, слід використовувати перевернутий залізний кондор. Ми перейдемо до цієї стратегії пізніше, але спочатку розглянемо пʼяту стратегію — метелика на новорічній ялинці.

Детальніше:Залізний кондор: гнучка стратегія торгівлі опціонами з фіксованим ризиком

Метелик з колів на новорічній ялинці

Метелик з путів на новорічній ялинці

Якщо ви очікуєте слабкий бичачий або ведмежий тренд на ринку, то метелик на новорічній ялинці може вам підійти.

Ця стратегія використовується при нейтральному-бичачому (метелик з колів на новорічній ялинці) або нейтральному-ведмежому погляді на ринок (метелик з путів на новорічній ялинці).

Розгляньмо використання метелика з колів на новорічній ялинці.

Спочатку ми купуємо один кол-опціон «біля грошей». Потім продаємо три коли на два страйки вище і купуємо два коли на один страйк вище. (Не хвилюйтеся, стане зрозуміліше далі.) Розглянемо, як це працює на практиці.

Припустимо, BTC торгується на рівні $30 000, а страйки ростуть на $1000. У цьому випадку стратегія новорічна ялинка з лонг-колів матиме такий вигляд:

Купівля одного колу за $30 000 — продаж трьох колів за $33 000 — купівля двох колів за $34 000.

Нам необхідно, щоб ціна BTC була якомога ближче до $33 000, без виконання колу за $33 000 «в грошах».

Максимальний можливий збиток — це вартість угоди (чистий дебет), а максимальний прибуток — це результат віднімання трикратного шорт-страйку з загального преміуму за лонг-страйк «біля грошей».

Для ведмежого метелика на новорічній ялинці використовується той же алгоритм дій з одним путом «біля грошей» і двома пут-страйками «поза грошима».

Для розрахунку максимального потенційного прибутку необхідно відняти трикратний шорт-страйк від загального преміума за лонг-страйк «біля грошей». Використовуйте наступну формулу: максимальний прибуток = лонг-страйк «біля грошей» — 3x шорт-страйк — загальна вартість преміуму

Максимальний збиток — це вартість угоди (чистий дебет).

Частина 5. Отримання прибутку від бокового руху ринку

Варіант 1: нейтральний ринок

Якщо ви шукаєте нейтральну за ціною стратегію з низьким рівнем ризику, яка приноситиме прибуток від зниження IV, використовуйте стратегію залізного кондора.

Для збереження нейтральності ціни необхідно продавати страйки на однаковій відстані від базового активу і купувати дещо далі (але також на однаковій відстані). Це забезпечує симетричну виплату.

Приклад:

Якщо BTC торгується на рівні $30 000, стратегія має вигляд:

Купівля одного путу за $26 000 вартістю $100 (A)

Продаж одного путу за $28 000 та отримання преміуму в розмірі $350 (B)

Продаж одного колу за $32 000 й отримання преміуму в розмірі $350 (C)

Купівля одного колу за $34 000 вартістю $100 (D)

Ми отримуємо чистий кредит у розмірі $500, який є і максимальним потенційним прибутком.

Розрахунок чистого кредиту: (пут-спред $250) + (кол-спред $250) = $500

Головна перевага цієї стратегії у тому, що в нас є широке вікно для досягнення максимального прибутку (від $28 000 до $32 000) і ще більше свободи дій до виникнення збитків (нижче $27 500 або вище $32 500).

Найгірший результат — виконання обох страйків «поза грошима». В цьому випадку ми втрачаємо $1500 (максимальний збиток $2000 — прибуток від преміуму $500 = $1500).

Щоб підвищити шанси на успіх, залізний кондор краще використовувати, коли IV найбільш висока і очікується її падіння.

Але який варіант найкраще підійде для геджування базового криптопортфеля — залізний кондор або перевернутий залізний кондор? Все залежить від того, як очікувана волатильність (IV) реагує на різні ринкові умови.

У більшості випадків очікувана волатильність різко зростає, коли ринок іде вниз, оскільки лонг-позиції швидко ліквідуються. Саме тому перевернутий залізний кондор (лонг-волатильність) більш ефективний для захисту криптопортфеля, ніж стандартний залізний кондор.

Якщо ринок рухається різко вниз, пут-опціони працюють як ведмежий пут-спред, допомагаючи компенсувати втрати базового активу за поточними ринковими цінами.

Таким чином, прибуток від перевернутого залізного кондора можна використовувати для зниження вартості покупки BTC (початкова ціна покупки — прибуток від залізного кондора).

Варіант 2: ведмежий ринок

Якщо ви шукаєте помірно-ведмежу стратегію опціонів з низьким рівнем ризику, яка отримує вигоду від падіння IV, вам ідеально підійде залізний кондор.

Припустимо, що протягом останнього місяця BTC був дуже волатильним у широкому торговому діапазоні, і ми очікуємо, що найближчими тижнями рух ринку значно скоротиться, що приведе до зниження IV.

Ми вважаємо, що низхідний рух більш імовірний, тому коригуємо страйк-ціни з метою виразити нейтрально-ведмежий погляд.

Приклад:

Припустимо, що поточна ціна BTC становить $30 000. Налаштування залізного кондора на ведмежому ринку:

Купівля одного путу за $25 000 вартістю $50 (A)

Продаж одного путу за $27 000 і отримання преміуму в розмірі $300 (B)

Продаж одного колу за $31 000 і отримання преміуму в розмірі $400 (C)

Купівля одного колу за $33 000 вартістю $150 (D)

Хоча залізного кондора можна порівняти зі стратегією шорт-стренгла з обмеженим просіданням, його також можна уявити як два кредитних спреди. У нашому прикладі ми будемо розглядати кредит пут-спреду $27 000/$25 000 і кредит кол-спреду $31 000/$33 000.

Як і у випадку з нейтральною стратегією, у нас є вікно в розмірі $4000 для отримання прибутку в дату виконання (між страйком B і страйком C). Однак страйк C опиняється ближче до базової ринкової ціни, ніж страйк B. Відповідно, у нас є більше можливостей для зниження, перш ніж угода досягне точки беззбитковості. Саме ця характеристика надає угоді нейтрально-ведмежого характеру.

Оскільки страйки B і C мають сумарний преміум у розмірі $700 доларів ($300 + $400), а зовнішні страйки (A та D) мають сумарний преміум у розмірі $200 ($50 + $150), угода генерує чистий кредит у розмірі $500.

Чистий кредит пут-спреду (−$50 + $300) + чистий кредит кол-спреду ($400 − $150) = $500

Максимальний потенційний прибуток: $500 чистого кредиту між $27 000 (страйку B) і $31 000 (страйку C)

Верхня точка беззбитковості: страйк C + чистий кредит = $31 500

Нижня точка беззбитковості: страйк B − чистий кредит = $26 500

Максимальний верхній збиток: від $33 000 (страйк C − страйк D + чистий кредит = $1500)

Максимальний нижній збиток: менше $25 000 (страйк A − страйк B + чистий кредит = $1500)

Крім цього, прибуток на ведмежому ринку можна отримувати за допомогою наступних стратегій:

Ведмежий пут-спред

Ведмежий кол-спред

Варіант 3: бичачий ринок

Якщо ви очікуєте падіння IV і боковий рух ринку з невеликим ростом, то можете використовувати залізний кондор.

Подібно до того, як ми змінювали страйки, щоб надати угоді ведмежого характеру, ми можемо змінити діапазон прибутку кондора, щоб виразити погляд від нейтрального до бичачого.

У наступному прикладі очікувана волатильність BTC підскочила вгору після різкого падіння, і ми очікуємо, що ринок стабілізується або підніметься помірно догори найближчими тижнями.

Ми хочемо скористатися високими опціонними преміумами, які викликані стрибком волатильності, і вибираємо стратегію залізного кондора, що дозволяє отримати вигоду з часового розпаду і падіння IV.

Опціон повинен виконатися через 30–45 днів, щоб тимчасова вартість втрачалася швидше.

Припустимо, що ціна BTC становить $30 000. Стратегія залізного кондора на бичачому ринку матиме такий вигляд:

Приклад:

Купівля одного путу за $27 000 вартістю $150 (A)

Продаж одного путу за $29 000 і отримання преміуму в розмірі $400 (B)

Продаж одного колу за $33 000 і отримання преміуму в розмірі $300 (C)

Купівля одного колу за $35 000 вартістю $50 (D)

Оскільки ми продаємо найбільш близькі до ринку страйки (B і C), то наш чистий кредит становить $500 доларів.

Розрахунок чистого кредиту виконується так: (продаж пут-опціону $400) − (купівля пут-опціону $150) + (продаж кол-опціону $300) − (купівля кол-опціону $50) = $500

Продаж страйку B ближче до базового активу, ніж страйку C, зміщує виплату вправо. Через це точка беззбитковості на верхній стороні знаходиться далі, ніж на нижній, що дає нам більше вікно для отримання максимального прибутку в період росту ринку.

Максимальний прибуток = чистий кредит у розмірі $500 між $29 000 (страйк B) і $33 000 (страйк C).

Верхня точка беззбитковості: страйк C + чистий кредит = $33 500

Нижня точка беззбитковості: страйк B − чистий кредит = $28 500

Максимальний верхній збиток: від $35 000 (страйк C − страйк D + чистий кредит = $1500)

Максимальний нижній збиток: до $35 000 (страйк A − страйк B + чистий кредит = $1500)

Недолік використання цієї стратегії на бичачому ринку полягає в тому, що, хоча ми маємо вікно в $4000 для досягнення максимального прибутку, точка беззбитковості на нижній стороні становить $1500 (базова ціна − страйк B − чистий кредит), а не $3500 на стороні росту (ціна базового активу + страйк C + чистий кредит).

Детальніше:Залізний кондор: гнучка стратегія торгівлі опціонами з фіксованим ризиком

Крім цього, прибуток на бичачому ринку можна отримувати за допомогою таких стратегій:

Частина 6. Пʼять помилок у торгівлі опціонами

Отже, ми розглянули різні способи отримати прибуток від опціонів як для новачків, так і для досвідчених трейдерів. Тепер поговоримо про помилки, яких слід уникати в торгівлі опціонами.

Перша помилка: купівля опціонів на дуже віддалений термін у майбутньому

Перша помилка в торгівлі опціонами полягає в тому, що ви купуєте опціони на дуже віддалений термін у майбутньому, очікуючи негайного руху ринку.

Це повʼязано з тим, що довгострокові опціони менше реагують на базову ціну, ніж короткострокові.

Якщо ви очікуєте, що ринок відреагує на яку-небудь подію за три тижні, купіть опціон з терміном дії від чотирьох до пʼяти тижнів, щоб мати досить часу на відстежування змін, але не знизити ефективність опціону.

Друга помилка: задовге закриття позиції

Друга помилка в торгівлі опціонами — це жадібність.

Криптоопціони можуть стати дуже волатильними у міру наближення дати виконання, особливо якщо вони близькі до поточної ринкової ціни. В результаті продавці опціонів можуть зіткнутися з різкими коливаннями прибутків і збитків.

Не варто триматися за позицію до останнього, сподіваючись, що шорт-опціон виконається без прибутку чи збитків. Будьте готові закрити позицію, якщо є ймовірність виконання «поза грошима».

Третя помилка: входження в ринок одразу після корекції

Ще одна поширена помилка, якої припускаються трейдери опціонами, — купівля опціонів одразу після значних змін на ринку в будь-якому напрямку.

Очікувана волатильність максимальна, коли ринок найбільш активний, а ріст IV впливає на преміум опціону. Купівля опціонів при високому IV обходиться дорого і наражає власника на ризик великих втрат у разі падіння IV.

Намагайтеся купувати опціони в періоди низької очікуваної волатильності і тоді, коли ви очікуєте її зростання в будь-якому напрямку.

Четверта помилка: нерішучість при торгівлі довгостроковими опціонами

Не відмовляйтеся від торгівлі довгостроковими опціонами через їхню вартість.

Хоча довгострокові опціони не кращий спосіб скористатися короткостроковим ціновим рухом, вони ефективні для геджування довгострокових криптоактивів. Звісно, що більше днів до виконання (DTE) опціону, то він дорожчий. Однак довгострокові опціони втрачатимуть у ціні дуже повільно, особливо якщо вони «поза грошима».

Приймаючи рішення, намагайтеся орієнтуватися не тільки на преміум, а й оцінюйте, скільки опціон втрачатиме кожного дня.

Памʼятайте, що ви завжди можете продати опціон до дати виконання, якщо він перестане вас влаштовувати.

Пʼята помилка: застосування складних торгових стратегій на льоту

Як-то кажуть, не лізь поперед батька в пекло.

Можливо, розповідь про стратегію опціонів з 16 ногами вразить ваших друзів, але така торгівля навряд чи принесе бажані результати.

Замість того, щоб ускладнювати, виражайте свій погляд на ринок найпростішим способом.

Ми рекомендуємо починати повільно і збільшувати складність поступово, коли ви отримаєте більше досвіду й поглибите свої знання.

Частина 7. Переваги й ризики торгівлі криптоопціонами

Переваги

З невеликим депозитом (преміумом) ви можете використовувати кредитне плече для збільшення своєї купівельної спроможності і отримати доступ до більшого числа криптоактивів, ніж при прямій купівлі, отримуючи більший прибуток від витрачених коштів.

Кажуть, головне — вибрати вдалий момент, але в торгівлі опціонами час — не найголовніше. Ви можете торгувати опціонами на тижні/місяці вперед, даючи собі достатньо часу на отримання прибутку.

Якщо вас цікавить високий прибуток із низькими ризиками, то опціони — це ваш вибір. Досить згадати приклади успішних трейдерів, які змогли заробити більше 1300% за кілька хвилин, просто торгуючи опціонами.

Ризики

У торгівлі опціонами немає серйозних ризиків. Однак, безкоштовний сир тільки у мишоловці. Ніколи не можна ігнорувати ризик втратити весь інвестований капітал — ринок буває безжальним, особливо для новачків.

Оскільки опціони з часом втрачають цінність, більшість страйк-цін виконуються «поза грошима» без прибутку чи збитків.

Купівля опціонів повʼязана з відносно низьким ризиком, чого не можна сказати про продаж. Продаж непокритих (негеджованих) опціонів тягне ті ж (високі) ризики, що й торгівля фʼючерсами.

Частина 8. План торгівлі криптоопціонами на тиждень

Понеділок: вивчення основної інформації про криптоопціони.

Вівторок: створення акаунту на платформі Bybit і ознайомлення з умовами (включно з маржинальними комісіями Bybit) та рекламними акціями. Засвоєння навички оцінки злетів і падінь ринку.

Середа: визначення розміру капіталу, що є в наявності.

Четвер: аналіз готовності трейдера до ризику і визначення суми, яку трейдер готовий втратити.

Пʼятниця: визначення періоду дії контракту.

Субота: вибір оптимальної торгової стратегії.

Неділя: вибір оптимального моменту для розміщення угоди.

15 головних грецьких опціонів і важливих термінів

1.Точка беззбитковості

Для отримання стабільного прибутку необхідно знати точку беззбитковості угоди.

Точка беззбитковості описує ситуацію, коли ордер виконується без прибутків і збитків. У випадку лонг-опціонів ринок повинен рухатися досить сприятливо, щоб покрити вартість преміуму. Для шорт-опціонів — ринок має рухатися проти вас на ту ж суму, що й отриманий преміум.

2. Дата виконання/днів до виконання (DTE)

Дата виконання вказує на конкретну дату і час виконання контракту. Дні до виконання (DTE) — синонімічне поняття.

3. Внутрішня вартість

Внутрішня вартість — це вартість, за якою опціон був би виконаний негайно.

Припустимо, ви купуєте кол-опціон на 1,0 BTC зі страйк-ціною у $30 000. Кол має внутрішню вартість, коли ціна BTC не нижче $30 000.

Якщо BTC виросте до $35 000, внутрішня вартість кол-опціону становитиме $5000.

Тільки опціони «в грошах» мають внутрішню вартість. Внутрішня вартість опціонів «поза грошима» дорівнює 0.

Внутрішня вартість (коли) = поточна ціна − ціна виконання

Внутрішня вартість (пути) = поточна ціна − ціна виконання

4. Зовнішня вартість

Розрахувати внутрішню вартість дуже просто: вона дорівнює вартості опціону «в грошах». Зовнішню вартість розрахувати складніше.

Зовнішня вартість — це частина преміуму, визначена очікуваної (або тою, що мається на увазі) волатильністю (IV) і числом днів до виконання.

Ми знаємо, що кол-опціон BTC за $30 000 має внутрішню вартість $5000, коли BTC торгується на рівні $35 000. Однак залежно від волатильності ринку і строку до закінчення опціону він може мати зовнішню вартість більше $1000.

Чому? Тому що BTC може торгуватися ще вище до виконання контракту.

Зовнішню вартість можна виразити як суму понад внутрішньої вартості, яку ви платите за майбутні можливості.

Зовнішня вартість = ринкова ціна (преміум) – внутрішня вартість

5. Очікувана волатильність

Або волатильність, що мається на увазі (IV), вона відноситься до прогнозів змін активу.

Опціон «поза грошима» на волатильний актив зі значними змінами цін, імовірно, виконається з більшою вартістю, ніж опціон на актив, який майже не рухається. В результаті, більш високий IV приносить більш високі опціонні преміуми і навпаки.

Визначити, наскільки сильно волатильність повпливає на опціон, можна за допомогою веги.

6. Вега (𝝼)

Вега вказує на зміни преміуму опціону в результаті зміни IV на 1%.

Припустимо, кол-опціон BTC має преміум у розмірі $100, очікувану волатильність 50% і вегу 0,20. Якщо IV збільшується до 51%, преміум зростає до $100,20 ($100 + $0,20). А якщо IV впаде з 50% до 49%, то і преміум впаде до $99,80 ($100 – $0,20).

7. Тета/часовий розпад (θ)

Контракти на опціони з часом втрачають цінність. Тета (часовий розпад) вимірює скорочення преміуму.

Для довгострокових опціонів часовий розпад відбувається доволі повільно, як наслідок — преміум потроху скорочується день у день. Однак у міру наближення дати виконання темп часового розпаду пришвидшується, поки часова вартість преміуму не досягає нуля до дати виконання.

8. Дельта (Δ)

Дельта вимірює вартість преміуму опціону на основі росту чи падіння ціни базового активу на $1.

Кол-опціони мають позитивну дельту в діапазоні від 0 до 1,0 (ріст ринку = ріст преміуму).

Для пут-опціонів дельта завжди відʼємна і знаходиться в діапазоні від -1,0 до 0 (падіння ринку = підвищення преміуму).

Розгляньмо це на прикладі нашого колу за $30 000.

Якщо ціна BTC дорівнює страйк-ціні ($30 000), опціон має рівні шанси на виконання «в грошах» або «поза грошима». Саме тому опціони «біля грошей» звичайно мають дельту +0,50/-0,50.

У цьому випадку при рості ціни BTC на $1 преміум виросте на $0,50 — якщо ж BTC впаде на $1, преміум впаде на $0,50.

Іншими словами, сума дорівнюватиме половині біткоїна (розмір угоди 1,0 BTC × 0,50).

З плином часу, якщо опціон буде «в грошах», дельта досягне 1,0 (до дати виконання), а сума становитиме 1,0 BTC.

9. Гамма (Γ)

Гамма повідомляє зміну дельти, коли базовий актив переміщується на $1.

Найвище значення гамми досягається у опціонів «біля грошей», бо вони знаходяться між прибутком і збитком, особливо коли наближається дата виконання.

10. Нога опціону

Ноги опціонів використовуються в кожній опціонній стратегії.

Стратегія з однією ногою — це одиничний пут або кол. Спільне використання двох різних опціонів передбачає наявність двох ніг.

Комбінувати таким чином можна будь-яку кількість опціонів. Однак керувати стратегією з меншою кількість ніг, зрозуміло, легше.

11. Середнє значення

Терміни «середнє математичне» або просто «середнє» повсюдно використовуються на торгових майданчиках. У торгівлі опціонами вони відносяться до математичного рівняння.

Середнє значення набору даних — це сума значень, розділена на кількість значень. У трейдингу це зазвичай застосовується до ціни.

Ви, ймовірно, чули про усереднення доларової вартості (DCA), тож почнімо саме звідси.

Розгляньмо гіпотетичну ситуацію: ми вирішили купувати по 0,2 BTC щомісяця, доки не накопичимо 1 BTC. Знаючи ціну кожної купівлі і їх кількість, ми можемо розрахувати середню ціну купівлі так:

Купівля 0,20 BTC за $20 000

Купівля 0,20 BTC за $22 000

Купівля 0,20 BTC за $24 000

Купівля 0,20 BTC за $26 000

Купівля 0,20 BTC за $28 000

Спочатку треба додати вартості всіх покупок ($20 000 + $22 000 + $24 000 + $26 000 + $28 000 = $120 000). Потім це число розділити на кількість купівель ($120 000/5 = середня ціна купівлі дорівнює $24 000).

12. Преміум

Преміум — це комісія, яку покупець сплачує продавцю в обмін на опціон.

13. Ро (ρ)

Ро — ще один грецький термін, що використовується у криптовалюті (поруч із дельта, гамма і тета). Ро вимірює чутливість преміуму до змін відсоткової ставки без ризику (казначейські векселі США).

Ро не має значного впливу на короткострокові опціони, але може впливати на довгострокові контракти, які більш чутливі до зміни відсоткових ставок.

14. Рол

Ролінг — це переміщення (рол) ціни виконання вгору чи вниз за величиною чи вперед у часі.

Трейдер може підвищувати чи знижувати ціну виконання, щоб скоригувати потенційний прибуток за угодою, або зсувати дату виконання вперед, щоб дати собі більше часу для отримання прибутку.

15. Спред

Термін «спред» часто трапляється в торгівлі опціонами. Іноді це означає проміжок між цінами купівлі та продажу (бід-аск спред), а іноді — різницю у вартості між двома страйк-цінами чи датами виконання.

Спред опціонів включає торгівлю опціонами з різними страйк-цінами або датами виконання (або і тим, і іншим), дозволяючи отримувати прибуток від різних розмірів преміуму.

Поширені запитання (FAQ) про геджування за допомогою опціонів

1.Торгівля опціонами підходить для новачків?

Звісно! Будь-який трейдер з базовими знаннями зможе торгувати опціонами. Ми завжди раді допомогти на будь-якому етапі вашої криптомандрівки.

2. Чи бувають опціони на криптовалюту?

Так. Bybit пропонує широкий вибір криптоопціонів. Наразі наша платформа підтримує торгівлю BTC, ETH і SOL опціонами.

3. Як працюють BTC опціони?

Щоб дізнатися більше про опціони на біткоїн натисніть тут.

4. Як навчитися успішно торгувати опціонами?

Найкращий спосіб навчитися торгувати опціонами — ознайомитися з навчальними матеріалами на Bybit Learn. Ми раді надавати найсвіжішу і детальну інформацію.

5. Яка стратегія опціонів найбільш безпечна?

Найбезпечніша стратегія опціонів — це лонг-опціон з обмеженим просіданням. Памʼятайте, що ризик втрати преміуму присутній у всіх стратегіях торгівлі опціонами.