Aave: полный гайд по протоколу децентрализованного кредитования и криптовалюте AAVE

С развитием криптовалют и децентрализованных финансов изменились способы работы с деньгами. Появились сервисы, которые позволяют брать займы и зарабатывать на активах без участия банков. Вместо них все условия задает код, а операции выполняются напрямую в блокчейне.

Один из самых известных подобных сервисов — Aave. Он позволяет получать доход от вложений криптовалюты, брать займы под залог и управлять ликвидностью внутри одной системы. Разберем, что такое Aave, как работает этот протокол и какие возможности дает пользователям.

Что такое Aave: основные механизмы работы

Aave — это протокол DeFi, или децентрализованного кредитования, который появился в 2017 году. Изначально проект назывался ETHLend и работал как платформа, где пользователи договаривались о займах друг с другом. Позже модель переработали: вместо поиска контрагента появился общий пул средств. В 2020 году сервис получил и новое название — Aave.

Сегодня протокол работает как система автоматизированного кредитования: все операции выполняются через смарт-контракты без участия банков или других посредников. В основе лежит модель пула ликвидности. Средства объединяются в общий фонд, из которого одни участники получают доход, а другие — берут заемы.

Такая система используется во многих децентрализованных финансовых сервисах, но Aave выделяется продуманной системой управления рисками. Для каждого актива заданы свои условия: сколько можно занять, какой нужен залог и когда позиция будет ликвидирована.

Участники протокола

В протоколе Aave есть две основные категории участников: кредитор и заемщики.

Кредиторы. Это пользователи, которые вносят свои активы в протокол. Их часто называют поставщиками ликвидности в пулы. Например, такой поставщик может внести 1 ETH, после чего криптовалюта попадет в общий пул и станет доступна другим пользователям.

За это кредитору будет начислен процентный доход и специальные токены, которые соответствуют внесенной им доле. По сути, предоставление ликвидности — это способ получать пассивный доход на уже имеющейся криптовалюте без ее продажи.

Заемщики. Заемщики берут средства из пулов ликвидности, но делают это не так, как в банке. В Aave используется механизм избыточного обеспечения. Он означает, что для получения займа нужно сначала внести залог, стоимость которого превышает сумму кредита.

Например, чтобы занять $100, может потребоваться около $150 в другом активе. Точное соотношение зависит от конкретного токена. На первый взгляд это выглядит странно: зачем брать в долг, если нужно вложить больше? Но в DeFi такие займы используют не для повседневных расходов, а для работы с уже имеющимися активами.

Самый простой сценарий — получить ликвидность без продажи криптовалюты. Допустим, у пользователя есть ETH и он рассчитывает на рост цены этой криптовалюты. Вместо продажи он вносит ETH как залог и получает стейблкоины, например USDT. В результате у него в распоряжении появляются средства, а сам актив остается в портфеле.

Заемные деньги можно использовать, чтобы увеличить вложения в какой-либо актив и потенциальную прибыль. Например, пользователь вносит ETH в качестве залога, занимает стейблкоины, покупает на них еще ETH и снова размещает его в протоколе. В результате создается кредитное плечо. Пользователь контролирует больший актив, чем изначально вложил, но часть фактически куплена в долг. Так можно увеличить прибыль при росте рынка, но одновременно растет риск ликвидации позиции при падении цены.

В протоколе Aave нет срока возврата заемных средств — погасить долг можно в любой момент. Проценты начисляются каждые несколько секунд с каждым новым блоком в блокчейне и увеличивают сумму долга. Чтобы закрыть позицию, заемщик должен внести в протокол актив, который брал, вместе с накопленными процентами. После этого протокол разблокирует залог и вернет его владельцу.

Если держать позицию долго, не увеличивать залог и не погашать заем хотя бы частично, проценты будут увеличивать сумму долга. Рано или поздно долг достигнет критического порога по отношению к залогу, например, 80%. Как только этот порог превышен, протокол запускает ликвидацию. Чтобы вернуть долг, часть залога продается. У разных криптовалют пороги различаются — их можно посмотреть в разделе конкретного актива на сайте Aave.

Пулы ликвидности и модель процентных ставок

Пулы — это центральный элемент Aave. Все средства пользователей объединяются в общий фонд: одни участники вносят активы и становятся кредиторами, а другие берут эти средства в виде займов. При этом деньги не закреплены за конкретными пользователями — взаимодействие происходит не напрямую между людьми, а через систему.

Работа пула зависит от баланса между внесенными и уже выданными средствами. Этот баланс отражает коэффициент использования ликвидности — показатель того, какая часть активов занята.

Приведем пример. Если в пуле находится $1 млн, а $800 тыс. уже выдано в виде займов, тогда коэффициент использования составляет 80%. Этот показатель определяет переменную процентную ставку. Чем выше загрузка пула, тем выше процентная ставка. И наоборот, если ликвидности много и спрос на займы низкий, ставка снижается.

В более ранних версиях Aave использовалась стабильная процентная ставка, которая делала условия заимствования менее зависимыми от спроса. Но сейчас протокол использует динамическое ценообразование.

Уникальные функции протокола

Кроме базовых механизмов кредитования, в Aave есть дополнительные функции. Они расширяют возможности работы с ликвидностью и позволяют использовать протокол для более сложных стратегий.

Flash Loans — быстрые займы

Одна из самых необычных возможностей Aave — флэш-лоаны. Это займы без залога, которые нужно взять и вернуть в рамках одной транзакции. Допустим, ETH на одной бирже стоит $1000, а на другой — $1010. Пользователь может задать через смарт-контракт последовательность операций:

взять через Aave, например, $100 000;

купить ETH на площадке, где токен дешевле;

сразу же продать его там, где цена выше;

после этого вернуть $100 000 вместе с комиссией обратно в протокол.

Если все шаги выполняются успешно, пользователь зарабатывает на разнице в стоимости актива. Если на каком-то этапе операция не может завершиться, например из-за изменения цены, транзакция отменяется полностью, а средства не выдаются.

Флэш-лоаны используются для перераспределения средств между протоколами или получения прибыли на разнице цен. Фактически это стратегия арбитража с помощью быстрых займов, когда человек покупает актив дешевле на одной площадке и продает дороже на другой в рамках одной операции.

aTokens — процентные токены

При внесении средств в Aave пользователь получает специальные токены aTokens, например aETH или aUSDC. Они не заменяют исходный актив, но выступают его эквивалентом внутри протокола.

Это значит, что если пользователь внес ETH, он по-прежнему фактически владеет этим ETH. aTokens отражают его долю в пуле и используются для учета средств.

Количество токенов на балансе со временем растет. Когда средства выводятся из протокола, aTokens сжигаются, а пользователь получает обратно исходный актив вместе с накопленным доходом.

Токеномика криптовалюты AAVE

У протокола Aave есть собственная криптовалюта — AAVE. В отличие от активов, которые используются для кредитования, AAVE — это токен управления, связанный с принятием решений и защитой экосистемы.

Характеристики токена

AAVE — токен стандарта ERC-20, работающий в сети Ethereum. Он появился в результате обновления проекта: ранее в системе использовался токен LEND, который затем обменяли на AAVE.

Общее количество токенов ограничено и составляет около 16 млн. Это снижает риск размывания стоимости и может поддерживать цену при росте спроса. При этом почти весь объем уже находится в обращении.

По состоянию на апрель 2026 года цена токена находится в диапазоне $105–110. Рыночная капитализация составляет около $1,63 млрд — это делает Aave одним из крупнейших проектов в сегменте децентрализованных финансов.

Функции токена

Владельцы AAVE могут участвовать в управлении через голосование DAO, принимая решения о развитии системы, например о добавлении новых активов или изменении параметров займов.

Еще токен используется для защиты от системных рисков и поддержания устойчивости протокола. Пользователи могут размещать AAVE в модуле безопасности, который служит резервом на случай критических ситуаций. Если в протоколе возникает дефицит средств, часть резерва может быть использована для его покрытия.

В кредитовании применяются другие токены, в том числе собственный стейблкоин протокола — GHO, стоимость которого привязана к доллару США. GHO создается в момент займа под залог пользователя, а не выдается из пула ликвидности. Когда человек погашает долг, выпущенные GHO сгорают, а обеспечение разблокируется.

Как начать работу с Aave

Для старта работы с протоколом не требуется регистрация. Доступ к функциям можно получить через криптокошелек, например MetaMask.

Пошаговое руководство для кредиторов

Чтобы начать получать доход на активах, нужно внести их в протокол. Для этого выполните следующие действия:

Подключите кошелек к интерфейсу Aave и выберите сеть. Это может быть Ethereum или другой из доступных блокчейнов — Arbitrum, Polygon, Avalanche, BNB Chain и т. д. Если ваши активы находятся в сети, которая не поддерживается протоколом, их нужно перевести в доступную сеть. Для этого используют специальные сервисы — кроссчейн-мосты.

Подключение кошелька к Aave

2. Выберите актив для внесения. Если у вас нет криптовалюты, ее сначала нужно купить, например на Bybit, и перевести в кошелек.

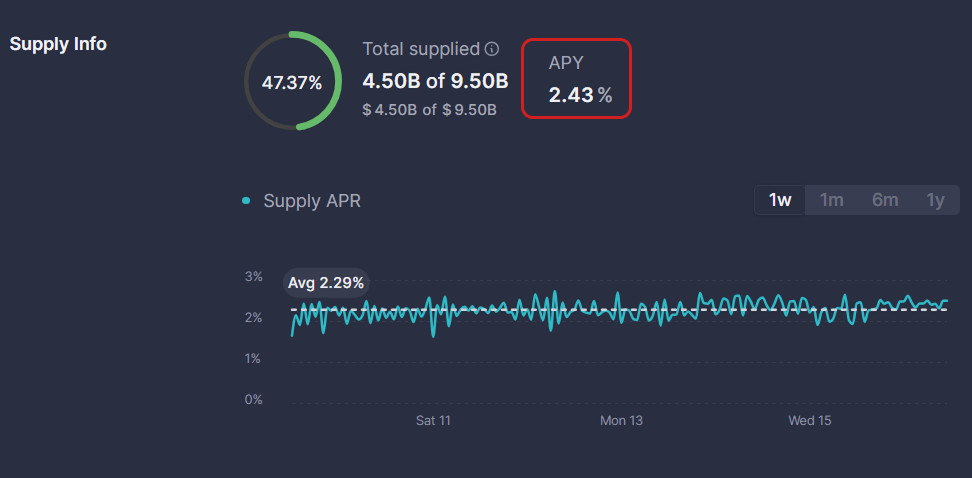

Aave поддерживает ограниченный список токенов — крупные криптовалюты и стейблкоины. Доходность зависит от спроса на заимствование конкретного актива. Чем чаще его берут в долг, тем выше ставка. Актуальные значения можно посмотреть в разделе Details нужного токена.

Пример годовой доходности (APY) от размещения Tether USD

3. Внесите средства в пул ликвидности. После подтверждения транзакции вы получите aTokens, количество которых эквивалентно вашему вкладу в пул.

4. Отслеживайте доход. Проценты начисляются автоматически, и баланс aTokens постепенно увеличивается.

5. При необходимости средства можно вывести. Для этого достаточно обменять aTokens обратно на исходный актив, если в пуле есть ликвидность.

Пошаговое руководство для заемщиков

Оцените условия заимствования. У каждого актива своя процентная ставка по кредиту, которая меняется в зависимости от загрузки пула.

Процентная ставка по займу

2. Подключите кошелек и выберите актив для залога. В качестве обеспечения можно использовать токены, которые уже есть у вас на балансе и поддерживаются протоколом. Чаще выбирают более ликвидные активы, такие как ETH или крупные стейблкоины. Обычно они менее подвержены колебаниям цены, поэтому риск резкого снижения стоимости залога ниже.

3. Внесите обеспечение в протокол. После этого система автоматически рассчитает доступный лимит займа.

4. Выберите сумму и актив для заимствования. Не стоит использовать весь доступный лимит. Лучше оставить запас, чтобы снизить риск ликвидации позиции, то есть соотношения залога и долга, при рыночных колебаниях.

5. Подтвердите транзакцию. Заем поступит в кошелек, после чего можно пользоваться средствами.

6. Следите за показателем фактора здоровья — Health Factor. Он отображается в разделе Your borrows после подключения кошелька. Фактор здоровья показывает, насколько ваш залог покрывает долг. Чем он выше, тем безопаснее позиция.

Риски при использовании Aave

Несмотря на автоматизацию и прозрачность, работа с Aave связана с некоторыми рисками.

Риски ликвидации

Главный риск при заимствовании — это ликвидация позиции. Когда пользователь берет заем, он оставляет залог, стоимость которого должна превышать долг. Протокол постоянно отслеживает соотношение этих сумм и показывает его через фактор здоровья.

Если стоимость залога снижается из-за колебаний рынка, фактор здоровья падает: чем он ближе к 1, тем выше риск ликвидации. При достижении критического уровня, который в системе задается через пороговое значение ликвидации, позиция становится уязвимой. Протокол может автоматически продать часть залога, чтобы погасить долг.

Параметры риска задаются отдельно для каждого актива и уже учитываются в расчете. Пользователю не нужно следить за ними — достаточно ориентироваться на фактор здоровья как на итоговый индикатор.

Ликвидация происходит автоматически через смарт-контракты и может сработать очень быстро, особенно при резких движениях рынка. Если использовать почти весь доступный лимит займа или не следить за позицией, риск возрастает.

Рыночные риски

Кроме ликвидации, есть и другие риски, связанные с работой протокола:

Ошибки в коде. Aave работает через смарт-контракты, и хотя протокол проходит аудиты, полностью исключить уязвимости невозможно. Ошибки могут привести к некорректной работе системы или даже потере средств, хотя такие случаи редки.

Изменение процентных ставок. В Aave используется переменная процентная ставка, которая зависит от спроса на заимствование. Она может меняться в любой момент: это влияет как на доход кредиторов, так и на стоимость займа.

Риск ликвидности. Из-за рыночной волатильности или высокой загрузки пула может возникнуть ситуация, когда большая часть средств выдана в займы. Тогда вывести активы или быстро закрыть позицию будет сложно.

Часто задаваемые вопросы

Что такое Aave простыми словами?

В крипте Aave — децентрализованный протокол для криптовалютных займов. В нем есть общий «пул средств», куда одни пользователи вносят свои активы и зарабатывают на них проценты, а другие — берут эти деньги в долг под залог. Все операции происходят автоматически через смарт-контракты: условия задаются заранее, а выполнение не требует участия третьей стороны.

Безопасно ли использовать Aave?

Aave считается одним из наиболее проверенных протоколов в сфере DeFi: он работает несколько лет, проходит аудиты, у него развитая система управления рисками. Но полной гарантии безопасности нет. Протокол работает через смарт-контракты, поэтому всегда сохраняется риск технических уязвимостей.

Безопасность зависит и от действий пользователя: важно использовать надежный кошелек, не подписывать подозрительные транзакции, внимательно проверять адреса.

Можно ли потерять деньги на Aave?

Да, такая возможность есть. Чаще всего она связана не с самим протоколом, а с условиями рынка. Основной риск — ликвидация позиции. Если стоимость залога снижается и фактор здоровья падает ниже критического уровня, часть активов может быть автоматически продана для погашения долга.

Чтобы снизить вероятность потерь, нужно регулярно отслеживать состояние позиции и не использовать весь доступный лимит займа.

Как рассчитываются процентные ставки?

Процентные ставки в Aave не фиксированы. Они зависят от спроса и предложения внутри пула. У каждого актива свой баланс ликвидности: сколько средств внесено и какая часть уже выдана в виде займов. Чем больше средств занято, тем выше ставка: протокол таким образом стимулирует пользователей вносить больше активов. Если ликвидности достаточно и спрос на займы низкий, ставки снижаются.

Где можно купить токен AAVE?Токен доступен на крупных криптовалютных площадках. Например, AAVE можно купить на бирже Bybit. Для покупки на спотовом рынке достаточно пополнить счет в своем аккаунте, выбрать торговую пару, например AAVE/USDT, указать тип ордера и совершить сделку. Также доступны производные инструменты — фьючерсы на AAVE. Они используются для торговли с кредитным плечом и больше подходят для опытных пользователей, так как связаны с повышенными рисками.